Категория: Бланки/Образцы

1. Денежное обязательство Должника перед Кредитором составляет ____ (____________) рублей, что подтверждается простым векселем N _______ серия ___ от "___"________ ____ г.

Имеются также вступившее в законную силу решение Арбитражного суда ________________ N __________ от "___"__________ ____ г. о взыскании Кредитором указанной суммы и исполнительный лист от "___"__________ ____ г. N ___________.)

3. Сторона-3 обязуется оказать Кредитору содействие в оформлении прав ____________ на земельный участок, прилегающий к указанным помещениям, которым владеет Сторона-3.

4. Сторона-3 является собственником перечисленных в п. 2 помещений, что подтверждается Договором от "___"_________ ____ г. и Свидетельством о праве собственности от "___"__________ ____ г. N ____________, выданным ____________________________________________________.

Право ___________________ на земельный участок подтверждается Свидетельством N __________________ от "___"___________ ____ г. выданным _____________________________.

5. В счет остающейся задолженности в сумме ________ (______________________) рублей Должник передает Кредитору права требования к третьим лицам на основании отдельных соглашений, заключенных между Должником и Кредитором, а именно: _______________________, на общую сумму _________ (_________________) рублей.

6. Передача Кредитору имущества и прав требования в соответствии с п. п. 2 и 5 настоящего Соглашения влечет, согласно ст. 409 Гражданского кодекса Российской Федерации, прекращение обязательств Должника перед Кредитором по простому векселю N ______________серия ______ от "___"__________ ____ г. выданному Должником.

7. Кредитор обязуется отозвать исполнительный лист в течение _____ (___________) дней после подписания настоящего Соглашения (или с иного момента).

8. Условия настоящего Соглашения, включая дополнения к нему, если таковые будут подписаны сторонами в дальнейшем, являются конфиденциальными и не подлежащими разглашению третьим лицам, за исключением случаев, предусмотренных нормами действующего законодательства Российской Федерации.

9. Во всем остальном, что не предусмотрено условиями настоящего Соглашения, стороны руководствуются действующим законодательством Российской Федерации.

10. Настоящее Соглашение вступает в силу с момента подписания его сторонами и действует до полного исполнения сторонами обязательств.

11. Договор составлен в трех экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

Участники-физлица довольно часто дают взаймы деньги созданным ими компаниям. А если "дочка" испытывает финансовые затруднения, то участники порой соглашаются на возврат им займа не деньгами, а каким-нибудь ее имуществом (например, товарами или основным средством (ОС) - автомобилем, жилым или нежилым помещением и т.п.). Выясним, как это оформить документально и как провести эту операцию в налоговом и бухгалтерском учете при применении общего режима налогообложения .

Соглашение об отступномПолучив по договору займа деньги, вы и вернуть должны также деньги (Пункт 1 ст. 807 ГК РФ). Если вы по договоренности с участником возвращаете ему что-то другое, то это уже - предоставление отступного (Статья 409 ГК РФ). В качестве отступного можно передать любое имущество. При этом вам нужно заключить с участником письменное соглашение, в котором должны быть указаны:

- заемное обязательство, прекращаемое предоставлением отступного, то есть реквизиты договора займа и размер погашаемой по нему задолженности (например, вся сумма займа вместе с начисленными процентами, если договор процентный) (Статья 409 ГК РФ, п. 1 ст. 432 ГК РФ).

Кстати, если вы не укажете в соглашении, что предоставлением отступного погашается долг лишь в определенной части, то заемное обязательство прекратится полностью (вместе с начисленными по нему процентами) (Пункт 4 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102). Причем даже если стоимость передаваемого в качестве отступного имущества меньше суммы долга;

- имущество, передаваемое в качестве отступного, его стоимость с учетом НДС (равная погашаемой сумме долга), порядок и сроки его передачи (Статья 409 ГК РФ, п. 1 ст. 432 ГК РФ; Постановление ФАС ВСО от 15.01.2004 N А74-2456/03-К1-Ф02-4790/03-С2).

Чтобы передача отступного не повлекла проблем с исчислением НДС, в соглашении об отступном нужно указать, что стоимость передаваемого имущества уже включает в себя налог. И лучше выделить сумму НДС.

При отсутствии этих условий в соглашении оно может быть признано незаключенным.

Если вы передаете участнику в качестве отступного недвижимость, то само соглашение об отступном регистрировать в органах Росреестра не нужно (Пункт 15 Информационного письма Президиума ВАС РФ от 16.02.2001 N 59). Регистрировать вы будете только переход права собственности на недвижимость, который состоится в момент подписания акта приема-передачи (Пункт 1 ст. 131, п. 1 ст. 164 ГК РФ; п. 1 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102).

Имущество, передаваемое в качестве отступного, вы оцениваете с участником по соглашению (Статья 409, п. п. 1, 4 ст. 421, п. 1 ст. 424 ГК РФ). Однако лучше, чтобы его стоимость не отклонялась от рыночной цены более чем на 20%, иначе налоговики смогут доначислить вам налоги и пени (Пункт 1, пп. 4 п. 2, п. 3 ст. 40 НК РФ; Письмо Минфина России от 18.03.2010 N 03-11-06/2/38).

Не стоит завышать или занижать стоимость имущества, передаваемого в качестве отступного. Такая сделка может привлечь внимание контролеров, и они доначислят нам налоги. Тем более что организация и участник могут быть признаны судом взаимозависимыми лицами.

Соглашение можно оформить так.

Соглашение об отступном

"25" января 2011 г.

Кирпичников Иван Васильевич, именуемый в дальнейшем "Кредитор", с одной стороны, и ООО "Твой Дом" в лице генерального директора Деревянкина Алексея Николаевича, действующего на основании Устава, именуемое в дальнейшем "Должник", с другой стороны, заключили настоящее соглашение о нижеследующем.

1. Обязательство Должника перед Кредитором по возврату денежного займа в сумме 200 000 (Двести тысяч) руб. по договору беспроцентного займа от 25.01.2010 N 10-з полностью прекращается предоставлением Должником Кредитору отступного на условиях и в порядке, предусмотренных настоящим соглашением.

2. В качестве отступного Должник обязуется в течение 10 дней с момента подписания Соглашения передать Кредитору в собственность автомобиль ВАЗ 21721 "LADA Priora", 2008 г. выпуска, VIN XTA12345678910.

3. К моменту передачи указанного автомобиля в качестве отступного Должник обязуется снять его с учета в органах ГИБДД.

4. Стоимость передаваемого отступного составляет 200 000 (Двести тысяч) руб. в том числе НДС (18%) 30 508,48 руб.

5. Передача отступного подтверждается актом приема-передачи, подписываемым уполномоченными представителями сторон.

6. Адреса и подписи сторон:

При передаче в качестве отступного автомобиля право собственности на него переходит к кредитору с момента подписания акта приема-передачи, а не после регистрации в органах ГИБДД. Ведь госрегистрации подлежит не переход права собственности, а само транспортное средство (Пункт 3 ст. 15 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения"; п. п. 1, 2 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации, утв. Приказом МВД России от 24.11.2008 N 1001; Решение ВС РФ от 13.08.1999 N ГКПИ99-566; Определение Пермского краевого суда от 22.07.2010 N 33-6104).

Заключить с участником соглашение об отступном вы можете в любое время. Но если вы заключаете его до наступления срока возврата займа, а договор займа запрещает досрочный возврат займа, то обязательно укажите в соглашении об отступном, что пункт договора займа, предусматривающий такой запрет, аннулируется. Иначе впоследствии соглашение может быть признано недействительным (Статьи 309, 810 ГК РФ; Постановление ФАС ВСО от 03.03.2009 N А58-2215/08-Ф02-573/09).

Передачу имущества участнику в качестве отступного вы оформляете следующими документами в зависимости от вида передаваемого имущества:

(если) передаете основное средство, то составляете акт о приеме-передаче объекта основных средств по форме N ОС-1 или N ОС-1а (для зданий и сооружений);

(если) передаете товары - товарную накладную по форме N ТОРГ-12;

(если) передаете материалы - накладную по форме N ТОРГ-12 или N М-15.

Учет передачи отступногоДля целей налогообложения передача имущества в качестве отступного признается реализацией. То есть доходы и расходы от такой операции вы отражаете в общем порядке (Статьи 249, 268, 318, 320, п. п. 1, 2 ст. 252, п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Обязательство по возврату участнику займа прекращается на дату передачи ему имущества, а не на дату заключения соглашения об отступном (Статья 409 ГК РФ; п. 1 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102). Поэтому именно на дату передачи имущества у вас возникает доход от его реализации в размере погашаемого заемного обязательства (Пункт 1 ст. 39, п. 1 ст. 248, п. 1 ст. 249 НК РФ; п. 1 ст. 223 ГК РФ; п. 4 Информационного письма Президиума ВАС РФ от 21.12.2005 N 102). С этой же суммы вы должны исчислить НДС по расчетной ставке и не позднее 5 дней с момента передачи имущества выписать счет-фактуру (Подпункт 1 п. 1 ст. 146, п. 1 ст. 154, п. 3 ст. 168 НК РФ).

Аванса на дату заключения соглашения об отступном (о погашении денежного займа передачей имущества) не будет.

Расходы вы учитываете в зависимости от того, что передаете в качестве отступного (Пункт 1 ст. 268, ст. ст. 318 - 320 НК РФ). При этом помните, что если в результате предоставления отступного образуется убыток (стоимость имущества, передаваемого в качестве отступного, больше размера погашаемого обязательства), то вам нужно учесть его так (Пункты 2, 3 ст. 268 НК РФ; Письмо Минфина России от 18.01.2010 N 03-03-06/2/1):

(если) вы передали ОС, то в составе прочих расходов равными долями в течение оставшегося срока полезного использования ОС;

(если) вы передали иное имущество, то единовременно как убыток текущего отчетного (налогового) периода.

В бухгалтерском учете поступления от передачи в качестве отступного продукции собственного производства или товаров - это доходы от обычной деятельности (Пункты 4, 5 ПБУ 9/99 "Доходы организации", утв. Приказом Минфина России от 06.05.1999 N 32н). А поступления от выбытия ОС и иных активов - это прочие доходы организации (Пункт 7 ПБУ 9/99). Признаются эти доходы так же, как и в налоговом учете, - в сумме погашенного займа на дату передачи имущества (Пункты 6, 12, 16 ПБУ 9/99).

Бухгалтерский учет расходов, возникающих при передаче отступного, также зависит от вида передаваемого участнику имущества и почти ничем не отличается от порядка, применяемого в налоговом учете (Пункты 5, 6, 8, 11, 16, 19 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н; п. п. 29 - 31 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н). Разницы могут возникнуть лишь:

- из-за различий в порядке списания убытка от передачи в качестве отступного ОС, поскольку в бухгалтерском учете такой убыток списывается единовременно (Пункт 31 ПБУ 6/01; п. 2 ст. 268 НК РФ);

- из-за применения разных методов оценки себестоимости товаров или собственной продукции, передаваемых в качестве отступного (Пункт 16 ПБУ 5/01 "Учет материально-производственных запасов", утв. Приказом Минфина России от 09.06.2001 N 44н; п. 8 ст. 254, пп. 3 п. 1 ст. 268 НК РФ).

Особенности в учете при передаче в качестве отступного недвижимостиОни связаны с тем, что переход права собственности на недвижимость подлежит госрегистрации (Пункт 1 ст. 131, п. 1 ст. 164, п. 2 ст. 223 ГК РФ). И моментом реализации будет не дата приема-передачи недвижимости, а дата госрегистрации перехода права собственности на нее (Пункт 1 ст. 39, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Но Минфин считает, что при расчете налога на прибыль доход от реализации недвижимости нужно признавать, когда вы передали ее по акту приема-передачи и подали документы на госрегистрацию (Письма Минфина России от 28.04.2010 N 03-03-06/1/301, от 15.10.2009 N 03-03-06/4/87). А по мнению налоговиков, доход следует отражать уже на дату подписания акта приема-передачи (Постановления ФАС ПО от 05.06.2008 по делу N А65-4591/2007; ФАС ЗСО от 05.09.2007 N Ф04-5962/2007(37734-А45-40)), и суды их иногда поддерживают (Постановление ФАС ПО от 22.09.2009 по делу N А65-20719/2008). Поэтому во избежание споров лучше так и сделать.

Амортизацию по передаваемому объекту недвижимости вы прекращаете начислять также после подписания с участником акта приема-передачи. Поскольку такой акт свидетельствует о том, что недвижимость вы передали, а значит, больше не используете ее для извлечения дохода (Пункт 1 ст. 256 НК РФ).

НДС должен начисляться на дату госрегистрации перехода права собственности на недвижимость (Подпункт 1 п. 1 ст. 146, п. 3 ст. 167 НК РФ). Однако налоговики опять же требуют уплатить налог уже при передаче недвижимости по акту приема-передачи (Постановления ФАС ПО от 05.06.2008 по делу N А65-4591/2007; ФАС ЗСО от 17.10.2007 N Ф04-7265/2007(39332-А75-34)). Споры вам ни к чему, поэтому лучше пораньше заплатить НДС (на дату передачи недвижимости), тогда момент реализации для целей налога на прибыль и для целей НДС у вас совпадет.

Учтите, что предоставление в качестве отступного земельного участка НДС не облагается (Подпункт 6 п. 2 ст. 146 НК РФ). Однако счет-фактуру вы все равно выставляете, делая в нем отметку "Без налога (НДС)" (Пункт 5 ст. 168 НК РФ).

В бухгалтерском учете доход от реализации недвижимости должен признаваться на дату госрегистрации (Пункты 12, 16 ПБУ 9/99). В налоговом же учете, если вы следуете точке зрения контролирующих органов, вы учтете этот доход раньше. Из-за возникшей разницы вам придется отразить отложенный налоговый актив (который погасится после регистрации перехода права собственности) (Пункты 8, 11, 14, 17 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций"). Поэтому проще и в бухгалтерском учете признать доход на дату подписания акта приема-передачи (Пункт 6 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н).

С этого же момента нужно прекратить начисление амортизации (Пункты 4, 29 ПБУ 6/01).

При этом имейте в виду: если вы передаете амортизируемую недвижимость, то вам все равно придется использовать ПБУ 18/02. Поскольку в бухгалтерском учете остаточную стоимость такой недвижимости вы признаете в расходах на дату ее передачи, а в налоговом - лишь на дату госрегистрации (Пункты 16, 18, 19 ПБУ 10/99; п. 1 ст. 252 НК РФ).

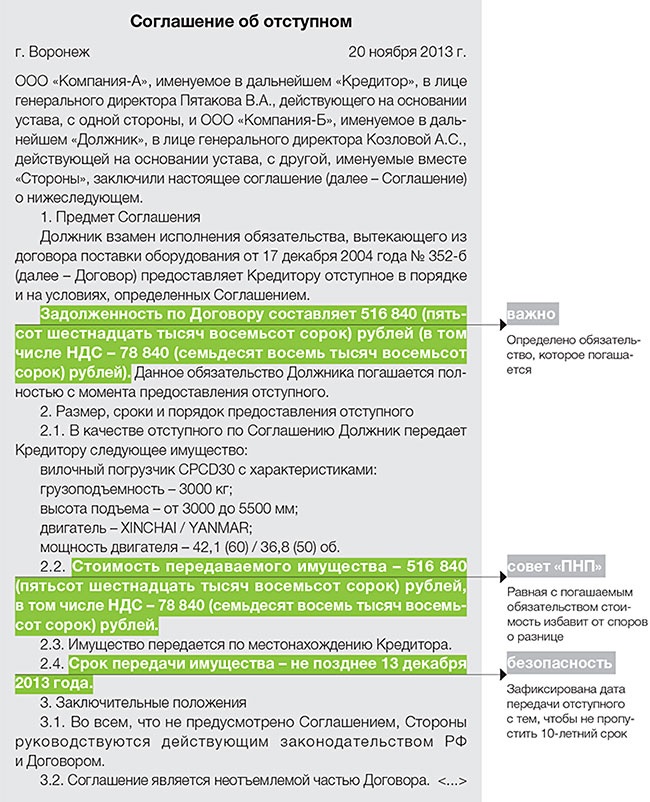

Пример . Отражение в бухгалтерском учете передачи отступного в виде недвижимости

25.01.2010 ООО "Твой Дом" получило на расчетный счет беспроцентный заем от своего участника в сумме 1 000 000 руб. на срок до 25.10.2010. 25.11.2010 между участником и организацией было заключено соглашение о передаче нежилого помещения в счет полного погашения обязательства по возврату займа. Стоимость помещения оценена сторонами в соглашении в 1 000 000 руб. в том числе НДС (18%) 152 542,37 руб. 26.11.2010 помещение было передано участнику по акту приема-передачи. 10.12.2010 поданы документы в органы Росреестра для регистрации права собственности участника на нежилое помещение, а 12.01.2011 переход права собственности был зарегистрирован. Первоначальная стоимость помещения - 1 200 000 руб. а его остаточная стоимость на дату передачи по акту - 700 000 руб.

ООО "Твой Дом" решило отразить доход от передачи недвижимости для целей налогообложения прибыли на дату госрегистрации, поэтому были сделаны проводки.

В описанной ситуации погасить обязательства перед контрагентом путем передачи основного средства Вы можете, заключив соглашение об отступном. Соглашение об отступном, как и любая другая сделка юридического лица, должно быть совершено в простой письменной форме.

По мнению Минфина России, при передаче объекта в качестве отступного происходит передача права собственности на такое имущество на возмездной основе, которая в налоговых целях признается реализацией (п. 1 ст. 39 НК РФ ). Организация при передаче основного средства в качестве отступного получает доход в размере стоимости такого имущества, указанного в договоре. Этот доход компания и отражает при исчислении налога на прибыль (письмо от 27.07.05 № 03-11-04/2/34 ). А остаточную стоимость основного средства можно учесть в расходах (подп. 1 п. 1 ст. 268 НК РФ ).

Передача актива по соглашению об отступном является реализацией. Поэтому данная операция облагается НДС.

1. Из рекомендации

Марии Комаровой, ведущего эксперта ЮСС «Система Юрист», кандидата юридических наук

Виталия Дианова, кандидата юридических наук, старший юрист Goltsblat BLP

Александра Крюкова, кандидата юридических наук, заместителя председателя Арбитражного суда Свердловской области, магистра частного права

Как прекратить обязательство выплатой отступного

Иногда должник не способен исполнить свое обязательство. В этом случае он может по соглашению с кредитором предоставить взамен исполнения отступное (ст. 409 ГК РФ ). Такая форма прекращения обязательства может быть выгодна должнику. Он получает отсрочку и возможность удовлетворить требования кредитора приемлемым для себя способом. Чтобы прекратить обязательство отступным, сторонам необходимо заключить отдельное соглашение.

Форма соглашения об отступном

Соглашение об отступном, как и любая другая сделка юридического лица, должно быть совершено в простой письменной форме (подп. 1 п. 1 ст. 161 ГК РФ ).

Специальные требования к форме сделок на отступное не распространяются (постановление Президиума ВАС РФ от 25 сентября 2007 г. № 7134/07 ). Например, соглашение о предоставлении недвижимого имущества в качестве отступного не требует государственной регистрации. Однако переход права собственности на такое имущество следует зарегистрировать в установленном законом порядке (п. 15 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59 «Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним"»).

Содержание соглашения об отступном

Соглашение об отступном должно включать сведения о предмете соглашения, порядке, размерах и сроках передачи отступного.

Прежде всего необходимо четко указать, какое именно обязательство стороны намереваются прекратить отступным (например, перечислить реквизиты договора), и что именно будет передано как отступное.

В качестве отступного могут выступать деньги, ценные бумаги, другое имущество: недвижимость, транспортные средства, товары и т. п. При этом в соглашении необходимо максимально идентифицировать предмет отступного, то есть указать его наименование, качественные и количественные характеристики. Закон не дает исчерпывающего перечня обязательств, которые могут явиться отступным. Это значит, что отступным может быть и обязательство выполнить работу, оказать услугу.

Определяя порядок передачи отступного, стороны устанавливают, какие действия должнику следует совершить и какие документы передать, чтобы кредитор смог принять уплачиваемые деньги или передаваемое имущество.

Стороны сами решают, какой размер отступного их удовлетворит: больший, меньший или равный величине обязательства.

Когда размер отступного больше, чем размер основного обязательства, существует риск возникновения налоговых споров. Налоговые органы могут предъявить претензии к кредитору из-за неправомерного уменьшения налоговой базы по налогу на прибыль.

Если размер отступного меньше размера основного обязательства, то во избежание споров с контрагентом в соглашении надо четко указать, полностью или частично прекращается обязательство. Впрочем, даже если разногласия возникнут, суды обычно выносят решение в пользу должника. Когда не удается установить волю сторон прямо или путем толкования условий соглашения, суд будет считать обязательство прекращенным полностью. Такое разъяснение содержится в пункте 4 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102 «Обзор практики применения арбитражными судами статьи 409 Гражданского кодекса Российской Федерации» (далее – информационное письмо № 102, действует в части, не противоречащей постановлению Президиума ВАС РФ от 12 июля 2011 г. № 17389/10 ). И суды продолжают руководствоваться этим правилом.

Должник по согласованию с кредитором передает отступное полностью или по частям.

В соглашении необходимо оговорить срок, в течение которого отступное будет передано. С момента заключения соглашения и до истечения такого срока должнику дается отсрочка исполнения основного обязательства. Кредитор не вправе требовать исполнения основного обязательства, пока не истечет срок предоставления отступного (п. 2 информационного письма № 102 ). Только после этого кредитор сможет обратиться к должнику с требованием (или в суд с иском) о взыскании по основному обязательству.

Дополнительно в соглашение об отступном можно включать любые иные условия, которые стороны сочтут важными для себя.

Прекращение основного обязательства

Достижение сторонами соглашения об отступном еще не прекращает основное обязательство. Это значит, что должнику нужно предоставить кредитору взамен исполнения отступное. Только тогда обязательство будет считаться прекращенным (п. 1 информационного письма № 102 ).

Вместе с тем, предоставление отступного прекращает все обязательства должника перед кредитором. Исключение составляет случай, когда стороны договорились в соглашении об ином (п. 3 информационного письма № 102 ). Например, стороны могут указать, что передача отступного не покрывает проценты по кредиту, договорную неустойку и т. п.

2. Из ситуации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Нужно ли платить НДС, если организация получила деньги по договору займа, а возвращает долг основными средствами

Возвращая заем основными средствами, организация погашает свое долговое обязательство с помощью отступного. Такой вывод можно сделать из статьи 409 Гражданского кодекса РФ. Передача товаров (материалов) по соглашению о предоставлении отступного считается реализацией. Поэтому данная операция облагается НДС. Это следует из подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ и подтверждено в письме Минфина России от 22 января 2015 г. № 03-07-07/1607. Аналогичной точки зрения придерживаются и суды (см. например, постановления ФАС Поволжского округа от 13 июня 2012 г. № А65-18274/2011. Московского округа от 29 сентября 2011 г. № А40-102796/2010 ).

3. Из статьи журнала «Российский налоговый курьер », № 23, декабрь 2014

Нюансы налогообложения в случае прекращения обязательства по договору посредством отступного

В последнее время на практике компании все чаще погашают обязательства перед контрагентами путем заключения соглашения об отступном (подробнее читайте ниже). При этом в налоговом плане риски, как правило, возникают в том случае, когда стоимость отступного неравноценна величине первоначального обязательства.

Передавая имущество в качестве отступного, должник уплачивает налог на прибыль

По мнению Минфина России, при передаче объекта в качестве отступного происходит передача права собственности на такое имущество на возмездной основе, которая в налоговых целях признается реализацией (п. 1 ст. 39 НК РФ ). Получается, что организация при передаче имущества в качестве отступного получает доход в размере стоимости такого имущества, указанного в договоре. Этот доход компания и отражает при исчислении налога на прибыль (письмо от 27.07.05 № 03-11-04/2/34 ).

4. Из статьи журнала «Учет.Налоги.Право.», № 19, май 2014

Передача имущества в счет долга облагается НДС

«…В прошлом году получили беспроцентный заем от учредителя. В счет погашения долга отдали ему основное средство по соглашению об отступном. Остаточная стоимость актива больше, чем непогашенный остаток займа. Как отразить данную операцию в налоговом учете. »

— Из письма главного бухгалтера Елены Паратовой, г. Москва

Елена, передача актива по соглашению об отступном является реализацией. Поэтому необходимо заплатить НДС и учесть доходы. А стоимость переданного актива можно списать в расходы.*

Заемщик вправе с согласия заимодавца вернуть долг имуществом, заключив соглашение об отступном (ст. 409 ГК РФ ). По общему правилу полученный заем не является доходом (подп. 10 п. 1 ст. 251 НК РФ ). Но передача имущества в счет займа является реализацией, так как компания передает товары, а не деньги. Поэтому погашенную сумму займа надо включить в доходы на дату подписания акта о передаче имущества (п. 1 ст. 248. п. 1 ст. 249 НК РФ). А остаточную стоимость основного средства можно учесть в расходах (подп. 1 п. 1 ст. 268 НК РФ ).

В вашем случае остаточная стоимость превышает величину займа, поэтому возникает убыток. Часть стоимости, которая соответствует сумме займа, можно списать единовременно. А убыток — равномерно в течение оставшегося срока полезного использования актива (п. 3 ст. 268 НК РФ ).

Со стоимости переданного актива надо начислить НДС. Компания фактически передает объект по стоимости, равной займу. Значит, сумма займа — это цена продажи с учетом НДС. Налог будет равен сумме погашенного займа, умноженной на 18/118 (п. 1 ст. 154 НК РФ ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.