Категория: Бланки/Образцы

Для сертификации различных видов товаров требуются коды тн вэд и коды окп, причем очень часто требуется одновременно указать и код окп и код тн вэд, но с этим возникают определенные сложности, т.к. нет единой системы соответствия кодов тн вэд кодам окп. От соответствия ОКП ТН ВЭД зависит многое - схема сертификации, какой именно нужно оформить документ, таможенные пошлины, НДС. Например от кода ОКП зависит цена сертификата соответствия, а от кода ТН ВЭД какой именно нужен сертификат соответствия ТР ТС или сертификат ГОСТ Р или же вообще СГР или добровольная сертификация.

Как найти код тн вэд? Какой код тн вэд подходит к Вашей продукции? Как сопоставить код ОКП и код ТН ВЭД. Какому коду ТН ВЭД соответствует какой код ОКП ?

Для удобства пользователя, мы представляем коды тн вэд. примеры деклараций (присвоений кодам тн вэд разных позиций продуции) коды окп и соответствие кода окп коду тн вэд на 2016 год.

Итак, начнем с дерева кодов тн вэд, в котором Вы можете найти код тн вэд вручную и по поиску, просмотреть подробную информацию по этому коду (нажав на книжечку в дереве), а также зайти в базу таможенных деклараций, где Вы можете подобрать код тн вэд по конкретно Вашей продукции по реальным примерам, т.к. видов продукции очень много и не всю ее конечно же прописали в дереве кодов тн вэд, присвоением кодов тн вэд продукции занимаются таможенные брокеры и даже они не всегда могут определить код тн вэд для конкретной продукции, через наш сервис Вы можете увидеть, какой код тн вэд соответствует конкретно Вашей продукции на реальных примерах, эти данные выбираются из огромной базы таможенных деклараций (1 млн. уникальных деклараций). В этой базе Вы можете искать как по номеру коды тн вэд, так и по наименованию продукции. Удачи в поиске!

В Таблице соответствия кодов ТН ВЭД кодам ОКП или же, если хотите, кодов ОКП кодам ТН ВЭД Вы можете увидеть соответствие практически всем кодам ТН ВЭД кодов ОКП.

Коды ОКП 2016 в PDF

Закажите бесплатные образцы инновационной теплоизоляции

PIR ТехноНИКОЛЬ

Познакомиться с теплоизоляционными материалами нового поколения – PIR ТехноНИКОЛЬ, узнать подробную информацию о продукте легко! Закажите бесплатные образцы и будьте первыми, кто познакомится с уникальным продуктом.

Подписаться на рассылку

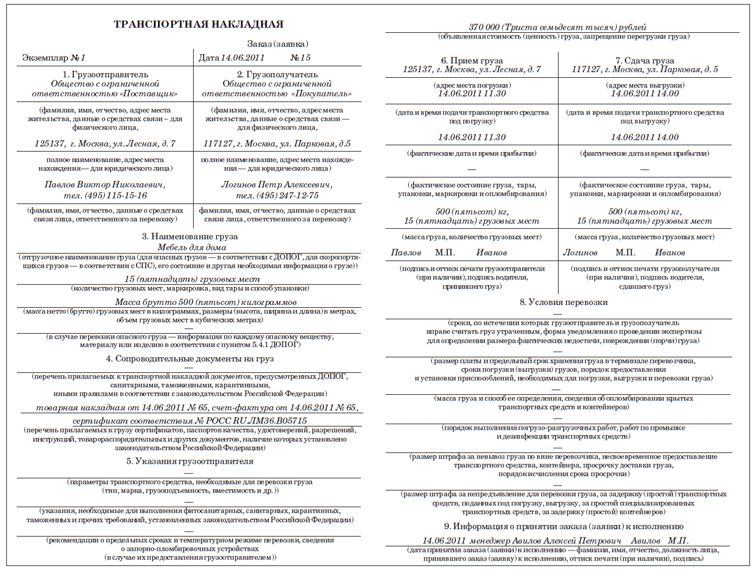

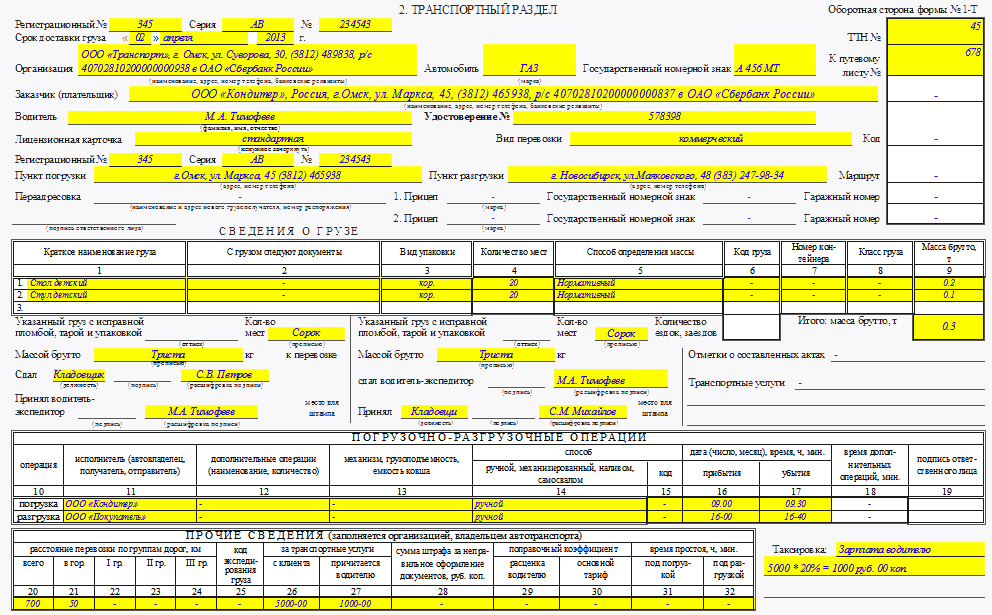

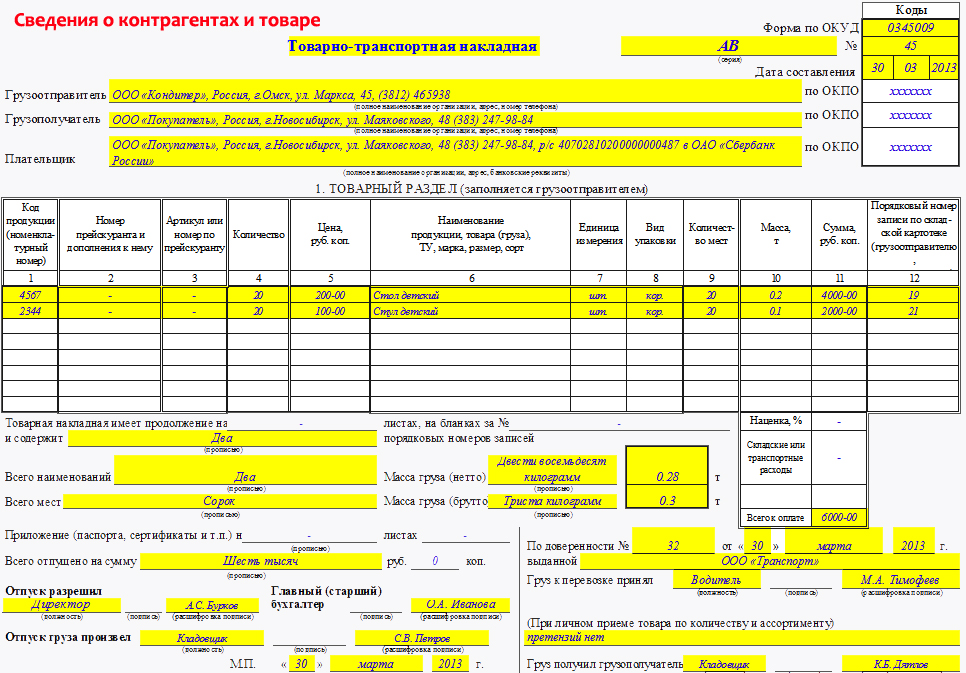

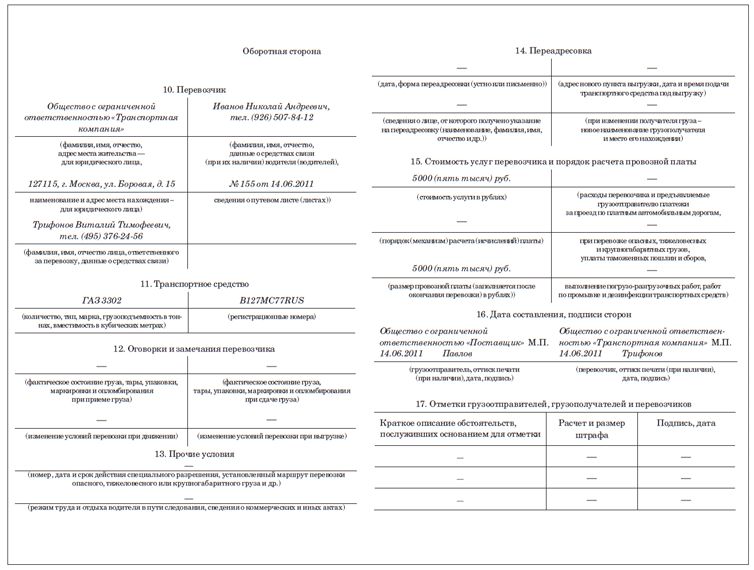

Рассмотрим некоторые сложные моменты при заполнении накладных форм ТТН1, ТН-2, с которыми сталкиваются бухгалтеры.

Организация продает бытовую технику организациям и физическим лицам. Доставка осуществляется как с применением автомобильного транспорта, так и нарочным. Влияет ли масса товара на вид применяемой накладной (ТТН-1, ТН-2) (например, при массе товара до 20 кг выписывается накладная формы ТН-2, а при массе товара свыше 20 кг — накладная формы ТТН-1)?

Нет, масса товара не влияет.

Согласно Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее — Инструкция № 192), накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее — организации) и являются основанием для списания товарно-материальных ценностей (далее — товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем.

Согласно п. 2 Инструкции № 192 накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств, расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках» (далее — Закон № 278-З).

Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

Таким образом, выбор формы накладной зависит от способа перемещения ТМЦ: с участием или без участия автомобильного транспорта. Инструкция № 192 не содержит требований о применении той или иной формы накладной в зависимости от массы ТМЦ.

При этом, если организация осуществляет реализацию товаров посредством интернет-магазинов для использования, не связанного с предпринимательской деятельностью, ей следует учитывать положения письма Министерства по налогам и сборам, Министерства финансов, Министерства торговли Республики Беларусь от 10.10.2011 № 8-2-7/447/15-1-6/610/12-01-33/656к «О порядке оформления накладных при осуществлении розничной торговли через интернет-магазин».

В соответствии с п. 1.12 ст. 22 Налогового кодекса Республики Беларусь плательщик обязан обеспечивать наличие документов, подтверждающих приобретение (поступление) товарно-материальных ценностей, форма которых утверждена уполномоченными государственными органами, в местах хранения этих товарно-материальных ценностей и при их транспортировке.

Отношения, возникающие при организации и выполнении автомобильных перевозок, а также при выполнении (оказании) работ (услуг), связанных с такими перевозками, регулируются нормами Закона № 278-З. При этом Законом № 278-З не регулируются грузоперевозки, производимые для собственных нужд.

Согласно ст. 1 Закона № 278-З автомобильной перевозкой для собственных нужд является автомобильная перевозка, которая носит вспомогательный характер по отношению к основным видам деятельности юридического лица или индивидуального предпринимателя и выполняется ими для перемещения своих работников или грузов, принадлежащих им на праве собственности или на иных законных основаниях, транспортными средствами, принадлежащими им на праве собственности или на иных законных основаниях, при условии, что транспортными средствами управляют работники этих юридического лица или индивидуального предпринимателя либо сам индивидуальный предприниматель.

В соответствии со ст. 40 Закона № 278-З грузоперевозки товарного характера сопровождаются выпиской товарно-транспортных накладных, являющихся основанием для расчетов за перевозку грузов.

С учетом изложенного перевозка реализуемых посредством интернет-магазина товаров, не являющаяся в соответствии с нормами Закона автомобильной перевозкой для собственных нужд, осуществляется с оформлением товарно-транспортной накладной, которая является основанием для списания товаров со склада и учета их движения во время перемещения. В соответствии с п. 16 Инструкции № 192 при оформлении товарно-транспортной накладной (форма ТТН-1) в строках «Пункт погрузки» и «Пункт разгрузки» указывается адрес (месторасположение) пункта погрузки и разгрузки соответственно. При этом нормы Инструкции № 192 не содержат конкретных требований к элементам адресов пунктов погрузки и разгрузки.

Учитывая изложенное при осуществлении одновременной доставки товаров нескольким покупателям — физическим лицам, приобретающим такие товары для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, расположенным по разным адресам в пределах одного населенного пункта, с использованием одного автотранспортного средства (как непосредственно организацией (индивидуальным предпринимателем) — продавцом интернет-магазина, так и привлеченным им перевозчиком) может оформляться одна товарно-транспортная накладная либо товарная накладная на весь одновременно перевозимый в пределах одного населенного пункта для реализации (доставки) товара. При этом при доставке товаров с оформлением товарно-транспортной накладной (форма ТТН-1) в строке «Пункт разгрузки» в качестве адреса может указываться только наименование населенного пункта (например, г. Минск, или г. Червень, или г.п. Вороново и т.п.) без указания точного адреса (месторасположения). В случае одновременной доставки товара в разные населенные пункты (к примеру, с использованием одного автотранспортного средства осуществляется одновременная доставка товара в г. Минск, п. Сокол и п. Ждановичи) организацией (индивидуальным предпринимателем) — продавцом интернет-магазина оформляются отдельные накладные в адрес каждого населенного пункта. В строке «Грузополучатель» следует указывать наименование и адрес организации (фамилию, инициалы, адрес места жительства индивидуального предпринимателя), осуществляющей перевозку (доставку).

В отдельных случаях работники организации, ответственные за выписку накладных, заранее выписывают накладные форм ТТН-1, ТН-2, в результате чего дата выписки накладной грузоотправителем (нашей организацией) не совпадает с датой начала отгрузки и получения товара грузополучателем.

Допустим ли такой подход?

Нет, такой подход недопустим.

Согласно п. 2 Инструкции № 192 накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями и являются основанием для списания товарно-материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. То есть являются первичными учетными документами, на основании которых хозяйственные операции отражаются на счетах бухгалтерского учета в соответствии с Законом Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее — Закон № 57-З).

Согласно п. 5 ст. 10 Закона № 57-З первичный учетный документ составляется при совершении хозяйственной операции, а если это не представляется возможным — непосредственно после ее совершения.

Таким образом, организация не имеет право заранее (до момента начала совершения хозяйственной операции) выписывать накладные форм ТТН-1 и ТН-2.

Дата выписки накладной грузоотправителем может не совпадать с датой получения товара грузополучателем в случае наличия объективных причин: перевозка занимает более одного рабочего дня, поломка транспортного средства в пути и др.

Организации следует учитывать, что п. 1.10 Указа Президента Республики Беларусь от 23.10.2012. № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств» (далее — Указ № 488) предусмотрено, что для целей налогообложения факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу. При этом первичный учетный документ обладает юридической силой только в случае действительности совершения отраженной в нем хозяйственной операции.

Первичный учетный документ может быть признан контролирующим органом по результатам проверки, проведенной в пределах его компетенции, не имеющим юридической силы в случае наличия у контролирующего органа и (или) представления правоохранительными органами доказательств, опровергающих факт совершения отраженной в нем хозяйственной операции.

Налогообложение хозяйственных операций, оформленных не имеющими юридической силы первичными учетными документами, осуществляется в порядке, предусмотренном п. 1.11 Указа № 488.

Организация розничной торговли и общественного питания указывает на бланках накладных форм ТТН-1 и ТН-2 корреспонденцию счетов бухгалтерского учета.

Является ли это в настоящее время нарушением составления первичных учетных документов?

По мнению автора, не является.

Пунктом 3 Инструкции о порядке внесения исправлений в бухгалтерский учет в случае обнаружения ошибок, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2005 № 83 (действовала до 21.02.2014), было предусмотрено, что запись корреспонденции счетов бухгалтерского учета на свободном месте первичного учетного документа не считается ошибкой или искажением данных бухгалтерского или налогового учета.

В настоящее время по данному вопросу следует учитывать нормы Инструкции № 192, согласно п. 9 которой в накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации определяется организациями самостоятельно, при этом она не должна препятствовать прочтению иных записей.

Таким образом, организация имеет право указывать на свободном месте накладных форм ТТН-1 и ТН-2 корреспонденции счетов бухгалтерского учета, при этом она не должна препятствовать прочтению иных записей.

В соответствии с п. 7 Инструкции № 192 наряду с реквизитами, заполненными с применением персонального компьютера, могут быть реквизиты, заполненные вручную.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый вечер. По -поводу нужно или нет выписывать ТН при отправке товара физ.лицу через почту.

Делали официальный запрос в Мин.фин. вот ответ.

Свиток: Выписка ТН

Министерство финансов Республики Беларусь

от 13.03.2015 № 15-1-15/47/12

В соответствии с пунктом 2 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее – Инструкция), накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются

основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем. Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств, расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках». Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

Списание в бухгалтерском учете товара, перемещение которого осуществляется без участия автомобиля, в частности, посредством почты, осуществляется на основании накладной ТН-2.

Заместитель Министра Д.Н.Кийко

Спасибо что поделились. А как вы в учете отражаете отправку почтой? Ну у нас вообще с отправкой по почте работает ИП, бух.учет не ведется.

Может подскажет кто, как правильно все это в программе проводить, потому что для себя 1с ведем.

И еще как правильно заполнить ТН при отправке почтой? Я предполагаю:

в графе грузоотправитель - мы

в графе грузополучатель - Интернет-магазин?

Я хочу обратить внимание модератора на это сообщение, потому что:

Добрый вечер. По -поводу нужно или нет выписывать ТН при отправке товара физ.лицу через почту.

Делали официальный запрос в Мин.фин. вот ответ.

Свиток: Выписка ТН

Министерство финансов Республики Беларусь

от 13.03.2015 № 15-1-15/47/12

В соответствии с пунктом 2 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее – Инструкция), накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются

основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем. Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств, расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках». Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

Списание в бухгалтерском учете товара, перемещение которого осуществляется без участия автомобиля, в частности, посредством почты, осуществляется на основании накладной ТН-2.

Заместитель Министра Д.Н.Кийко

Спасибо что поделились. А как вы в учете отражаете отправку почтой? Отправляя товар физ.лицу почтой. ТН не выписываю-зачем она ему? Делаю акт реализации за день согласно чекам, пробитым по КСА+ товар, отправленный по почте. Расходы по почте на затраты, поступают деньги от покупателя (наложенный платеж)-делаю проводку 51-62 (товары-почтой).

Я хочу обратить внимание модератора на это сообщение, потому что:

я тогда не понимаю ничего.

как тогда с ответом минфина - придерживатся его или нет?

я так понимаю- когда товар отправляется почтой, то накладная выписывается на интернет-магазин, а не на физ.лицо, тем более что у нас вообще физ.лица-нерезиденты..

или делать акты реализации, как вы говорите. А я выписываю ТН на интернет-магазин при передаче на почту, а по 1С провожу тоже актами реализации

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

я тогда не понимаю ничего.

как тогда с ответом минфина - придерживатся его или нет?

я так понимаю- когда товар отправляется почтой, то накладная выписывается на интернет-магазин, а не на физ.лицо, тем более что у нас вообще физ.лица-нерезиденты..

или делать акты реализации, как вы говорите. А я выписываю ТН на интернет-магазин при передаче на почту, а по 1С провожу тоже актами реализации ок. спс.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброе утро, Всем. Очень нужна помощь.

ИП ведет общ систему НУ (подоходный + НДС). На учете числился грузовой автомобиль. ИП принял решение его продать, но так как сам отсутствует в РБ оставил доверенность знакомому на продажу авто.

По этой доверенности продали автомобиль физ. лицу. Прошли все процедуры по снятию с учета и т.д.

из документов был заключён договор на продажу, так же выделен и уплачен НДС.

Но я не понимаю как выписать ТН НА ПРОДАЖУ! может ли физ.лицо по доверенности пользоваться БСО ИП?

Можно ли выписать ТН ПЭВМ или лучше вручную?

Подскажите пожалуйста. очень нужно. и прямо сейчас!!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброе утро, Всем. Очень нужна помощь.

ИП ведет общ систему НУ (подоходный + НДС). На учете числился грузовой автомобиль. ИП принял решение его продать, но так как сам отсутствует в РБ оставил доверенность знакомому на продажу авто.

По этой доверенности продали автомобиль физ. лицу. Прошли все процедуры по снятию с учета и т.д.

из документов был заключён договор на продажу, так же выделен и уплачен НДС.

Но я не понимаю как выписать ТН НА ПРОДАЖУ! может ли физ.лицо по доверенности пользоваться БСО ИП?

Можно ли выписать ТН ПЭВМ или лучше вручную?

Подскажите пожалуйста. очень нужно. и прямо сейчас. Подскажите, пожалуйста. очень нужно!!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Доброе утро, Всем. Очень нужна помощь.

ИП ведет общ систему НУ (подоходный + НДС). На учете числился грузовой автомобиль. ИП принял решение его продать, но так как сам отсутствует в РБ оставил доверенность знакомому на продажу авто.

По этой доверенности продали автомобиль физ. лицу. Прошли все процедуры по снятию с учета и т.д.

из документов был заключён договор на продажу, так же выделен и уплачен НДС.

Но я не понимаю как выписать ТН НА ПРОДАЖУ! может ли физ.лицо по доверенности пользоваться БСО ИП?

Можно ли выписать ТН ПЭВМ или лучше вручную?

Подскажите пожалуйста. очень нужно. и прямо сейчас. если в доверенности оговорено, что ИП дает право на выписку накладной, то третьему лицу можно выписать накладную. Если нет, то ИП не имеет право передать БСО третьим лицам, и также передавать свою печать (если она у него есть).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый вечер. По -поводу нужно или нет выписывать ТН при отправке товара физ.лицу через почту.

Делали официальный запрос в Мин.фин. вот ответ.

Свиток: Выписка ТН

Министерство финансов Республики Беларусь

от 13.03.2015 № 15-1-15/47/12

В соответствии с пунктом 2 Инструкции по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденной постановлением Министерства финансов Республики Беларусь от 18.12.2008 № 192 (далее – Инструкция), накладные ТТН-1 и ТН-2 применяются юридическими лицами всех форм собственности и индивидуальными предпринимателями (далее – организации) и являются основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Товары, поступающие из-за пределов Республики Беларусь, принимаются на учет на основании документов, выписанных грузоотправителем. Накладная ТТН-1 предназначена для учета движения товаров при их перемещении с участием транспортных средств, расчетов за их перевозки и учета выполненной транспортной работы в порядке, установленном Законом Республики Беларусь от 14 августа 2007 года «Об автомобильном транспорте и автомобильных перевозках». Накладная ТН-2 используется для отпуска и приемки товаров, если их перемещение осуществляется без участия автомобиля (почтой или нарочным).

Списание в бухгалтерском учете товара, перемещение которого осуществляется без участия автомобиля, в частности, посредством почты, осуществляется на основании накладной ТН-2.

Заместитель Министра Д.Н.Кийко

т.е. он написал что накладная нужна только для списания товара. то есть других вариантов списания товара не существует. интересно, когда гос органы отвечают на запросы они хоть изучают другие ответы на такие же вопросы. или А отвечу как я так! а вы уже ломайте голову дальше сами.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В отпуске - недоступна

У меня маленький малыш, и лучше я уделю время ему! поэтому на вопросы в личке безвозмездно не отвечаю. исключение - вопросы с ответом типа Да/Нет, остальные ИГНОРИРУЮ.