Категория: Бланки/Образцы

Справка, сдаваемая в 2016 году, предназначена для отражения налоговым агентом выплаченных им в 2015 году своим работникам/иным физлицам доходов, а также для отражения удержанных/неудержанных и перечисленных сумм НДФЛ. Эта справка составляется отдельно на каждого работника (физлицо, получившее доход от налогового агента).

Определить ставку НДФЛ в зависимости от статуса физлица и вида дохода можно, воспользовавшись нашим Виртуальным помощником по НДФЛ для налоговых агентов

Скачать бланк Справки можно здесь .

Чем новый бланк 2-НДФЛ отличается от прежнегоВ новой форме Справки теперь будут отражаться не только стандартные и имущественные вычеты, предоставленные работодателем, но и социальные. Напомним, что обязанность предоставлять работникам такие вычеты (при наличии документа из ИФНС, подтверждающего право работника на вычет) вводится с 01.01.2016 г. (п. 2 ст. 219 НК РФ (в ред. действующ. с 01.01.2016) ).

Когда сдавать 2-НДФЛ в ИФНС в 2016 годуСрок представления 2-НДФЛ в ИФНС

В ИНФС сдается отчетность по выплаченным доходам, с которых до конца 2015 года не был удержан НДФЛ.

Пример. Фирма устраивала конкурс и победитель, не являющийся сотрудником этой фирмы, получил неденежный приз. Т.е. удержать НДФЛ со стоимости приза нет возможности

Не позднее 1 марта 2016 года (п. 5 ст. 226 НК РФ (в ред. действующ. с 01.01.2016) ). О неудержанном НДФЛ нужно сообщить не только налоговикам, но и самому физлицу

В ИФНС сдается отчетность по всем доходам, выплаченным за 2015 год (включая те, с которых НДФЛ не был удержан)

Признак в Справке 2-НДФЛЕсли до конца 2015 года НДФЛ из доходов физлица удержан не был, то в Справке нужно указать признак «2». При сдаче отчетности по всем выплаченным физлицам доходам в Справке ставится признак «1» (независимо от того, был удержан НДФЛ или нет).

Коды доходов и вычетовВиды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными кодами (утв. Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ ). Кстати, коды доходов и вычетов так же, как и сама форма 2-НДФЛ, обновились. Правда, многие из этих кодов остались неизменными. Например, зарплате, как и прежде, соответствует код «2000», а вычету на первого ребенка – код «114».

Как представлять справки о доходахИзменения-2016 коснулись и условия, позволяющего сдавать Справки 2-НДФЛ на бумаге (п. 2 ст. 230 НК РФ (в ред. действ.с 01.01.2016) ). Так, если численность всех физлиц, которым был выплачен доход в 2015 году, 24 человека и меньше, то в ИНФС можно сдать бумажные Справки. В противном случае – Справки представляются только в электронном виде по телекоммуникационным каналам связи (ТКС).

В 2015 г. облагаемые НДФЛ доходы выплачены 27 работникам. Соответственно, в инспекцию Справки по форме 2-НДФЛ на этих работников подаются по ТКС не позднее 01.04.2016 г. .

За несвоевременную сдачу 2-НДФЛ накажутПри просрочке сдачи Справки налогового агента оштрафуют на 200 руб. за каждую справку (п. 1 ст. 126 НК РФ (в ред. действующ. с 01.01.2016) ).

Кроме того, с 01.01.2016 г. вводится новый вид штрафа: при обнаружении недостоверных данных в представленных Справках 2-НДФЛ, налоговики оштрафуют на 500 руб. за каждую Справку с ошибками (ст. 126.1 НК РФ (в ред. действующ. с 01.01.2016) ).

Корректировка 2-НДФЛЕсли при заполнении Справки в ней допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

При этом в поле «№» указывается номер первоначальной справки (той, где содержится ошибка), а дату уже проставляется свежая.

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см. к примеру, Письмо УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@ ).

Также читайте:

Изменений, касающихся исчисления, уплаты НДФЛ внесено немало. К сожалению, отчётности в следующем году прибавится, а штрафы увеличатся.

Новая форма справки 2-НДФЛ применяется с 8 декабря 2015 г. (Приказ ФНС России от 30.10.2015 г. № ММВ-7-11/485@ ). В новом бланке учтены все изменения по НДФЛ, которые действуют с 2015 г. а также вступят в силу с 2016 г.

Справка 2-НДФЛ заполняется по каждому физлицу, получившему доход. Представить в инспекцию справки за 2015 г. нужно не позднее 1 апреля 2016 г. Если вы, выплатили доход, однако не смогли удержать с него НДФЛ. В инспекцию следует сообщить об этом. Справку 2-НДФЛ о невозможности удержать налог за 2015 год нужно будет подать по новой форме не позднее 1 марта 2016 года (ранее сведения подавались до 31 января).

Штраф за непредставление (несвоевременное представление) справок — 200 руб. за каждую справку, поданную с опозданием. Кроме того, с 2016 года инспекторы смогут оштрафовать налоговых агентов за представление документов, содержащих недостоверные сведения. Другими словами, штраф в размере 500 руб. могут выставить за ошибки (т.е. недостоверные сведения) в форме 2-НДФЛ.

Сформировать справки 2-НДФЛ по актуальным формам, не допустить ошибок поможет сервис «Моё дело». Каждый пользователь с помощью сервиса избежит штрафов, сэкономит время и всегда будет в курсе последних изменений законодательства.

Помимо справок 2-НДФЛ работодатели будут ежеквартально сдавать расчёт по НДФЛ. Он покажет размер выплаченного дохода, предоставленные вычеты, исчисленный и удержанный НДФЛ за соответствующий период.

Форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Срок сдачи – ежеквартально не позднее последнего числа месяца, который следует за истекшим кварталом (3 мая, 1 августа, 31 октября 2016 года), за год форму нужно сдать – не позднее 1 апреля 2017 года. Штраф за непредставление формы 6-НДФЛ – 1000 руб. за каждый полный (неполный) месяц просрочки. А если опоздание составит более 10 дней, то инспекция может заморозить операции по вашему расчётному счёту.

Сдавать справки (как и 2-НДФЛ) можно в бумажном или электронном виде. Причём, с 2016 года работодатели могут отчитываться на бумаге, если выплатили доходы за год менее чем 25 физлицам. В 2015 году ограничение составляло 10 человек.

Но, стоит ли тратить время на бумажное составление справок, изучение граф и распределением сведений между противоречивыми полями бланков? С помощью сервиса «Моё дело» вы сможете быстро и без ошибок заполнить составить форму 6-НДФЛ и через интернет сдать её в налоговую инспекцию. Все изменения своевременно учитываются в сервисе.

Есть и положительные изменения в части НДФЛ. Перечислять НДФЛ с отпускных и пособий нужно будет не позднее последнего числа месяца, в котором производилась выплата (т.е. как по зарплате). В 2015 году платится день выплаты отпускных и пособий работнику. Вычеты на детей будут предоставляться работникам до момента пока доход не превысит 350 000 руб. В 2015 года лимит по доходам составляет 280 000 руб. Сам размер вычета увеличен до 12 000 руб.

С 2016 года работник сможет получать у работодателя социальные вычеты на лечение и обучение. Для имущественных вычетов увеличен срок владения недвижимостью. Так, для освобождения от НДФЛ минимальный срок владения должен составлять не три, а пять лет. Но правило будет работать только в отношении объектов, купленных после 1 января 2016 года и не используемых в предпринимательс кой деятельности. Кадровый учёт, порой, сложнее налогового и бухгалтерского. Требуется немало усилий для изучения и составления десятков обязательных документов, заявлений сотрудников, приказов, инструкций. Ведущие специалисты сервиса «Моё дело» держат руку на пульсе: все изменения своевременно учитываются в сервисе, документы составляются по актуальным формам с учётом всех требований инспекций и фондов. Кроме того, для каждого пользователя подготовлены шаблоны и образцы, которые могут потребоваться в самых разных ситуациях.

Справка 2-НДФЛ: новая форма с 2016 года (бланк скачать) 12 декабря 2015, просмотров: 127994, Раздел:

Согласно Налоговому кодексу РФ, работодатели, имеющие работников, обязаны предоставлять сведения о доходах своих работников и сумме удержанного, начисленного и перечисленного в бюджет налога на доходы физических лиц (НДФЛ).

Работодатель обязан подавать сведения в налоговую инспекцию по каждому работнику, которому выплачивает официальный доход.

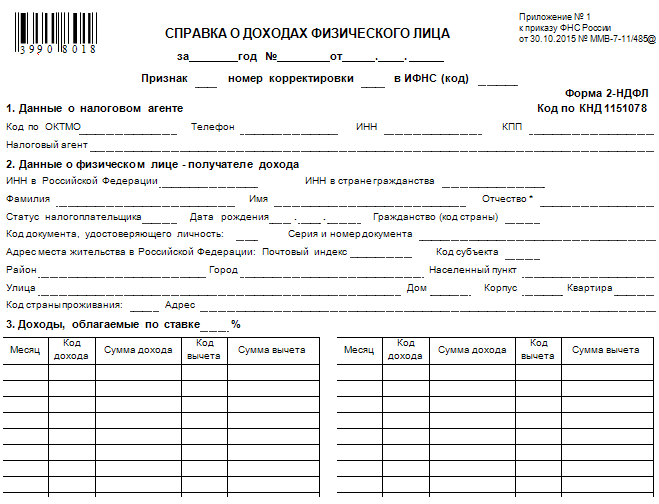

Справка о доходах физического лица (форма 2-НДФЛ, бланк)

Подписка на новости

Интересует скачать справку 2 НДФЛ 2016 бланк бесплатно

0 13.01.2016 12:28:32 Интересует скачать справку 2 НДФЛ 2016 бланк бесплатно

Сообщений: Регистрация: 29.12.2015 0 13.01.2016 16:30:53 и сформировать в программе 2 НДФЛ

В Постановлении АС ВВО от 03.03.2016 № А82-2993/2015 рассмотрен спор между сотрудниками ФСС и организацией о расчете пособия по уходу за вторым ребенком.

Сроки сдачи. Где бесплатно скачать. Программа Налогоплательщик. Новый формат 2-НДФЛ 2016

2-НДФЛ 2016 форма справка СКАЧАТЬ бесплатно ПК Налогоплательщик

Сообщается о новых формах налоговой декларации 2-НДФЛ 2015-2016. Сроки сдачи. Где бесплатно скачать. Программа Налогоплательщик. Новый формат 2-НДФЛ 2016

СПРАВКА 2-НДФЛ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА 2016 новый формат 2-НДФЛ скачать бесплатно. Программа ПК Налогоплательщик 4.36

Срок сдачи формы 2-НДФЛ за 2016 год

Согласно п.2 налоговая декларация в форме 2-ндфл представляется .

Новый формат Форму 2-НДФЛ "Справка о доходах физического лица за 2015 год" согласно "приложению № 1" к настоящему Приказу.

"Формат сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__ год" в электронном виде согласно "приложению № 2" к настоящему Приказу.

Справочник "Коды доходов" согласно "приложению № 3" к настоящему Приказу.

Справочник "Коды вычетов" согласно "приложению № 4" к настоящему Приказу.

Справочник "Коды документов" согласно "приложению № 5" к настоящему Приказу.

Справочник "Коды регионов" согласно "приложению № 6" к настоящему Приказу.

к форме 2-НДФЛ, утвержденной

Приказом ФНС России

от 30 октября 2015 г.

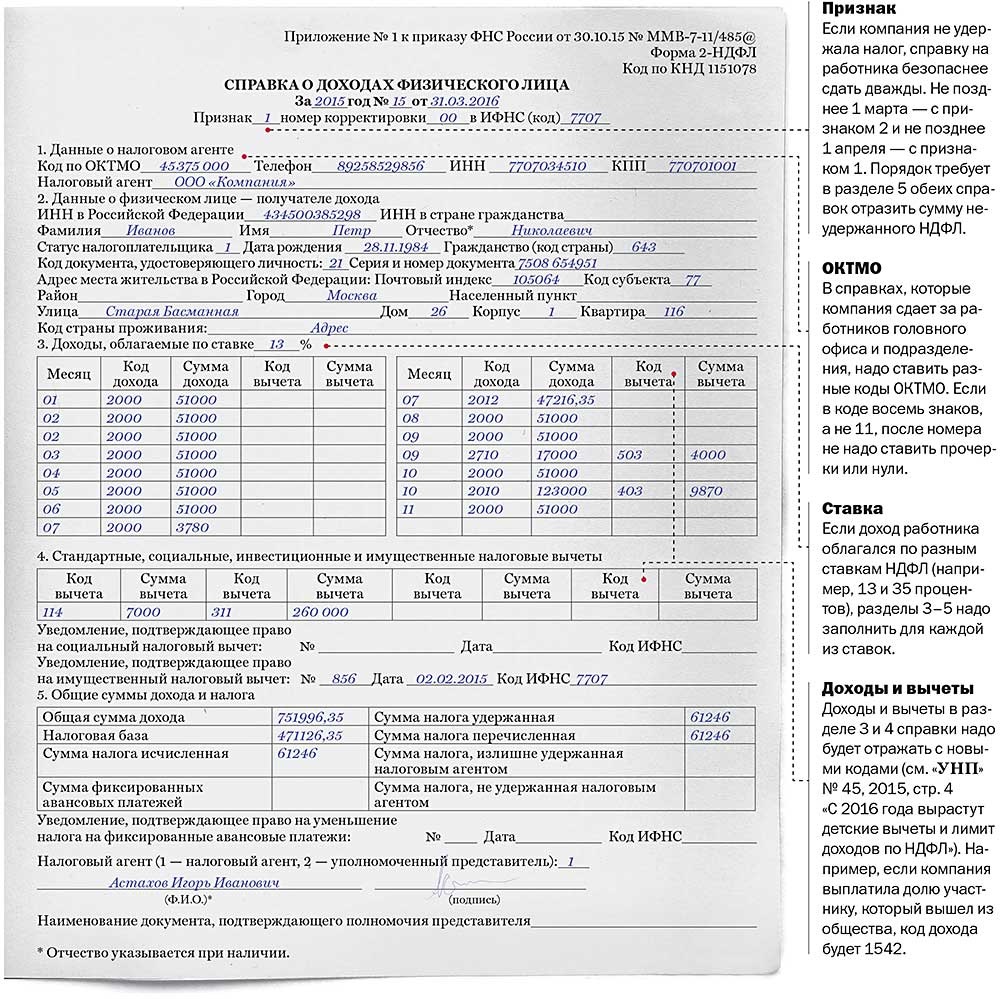

Маргарита: Здравствуйте, в разделе I Порядка заполнения формы справки сказано, что если налоговый агент начислял доходы, облагаемые по разным ставкам, разделы 3-5 заполняются для каждой из ставок. Каким образом? Следует дублировать разделы? Спасибо. admin: Здравствуйте, Маргарита. В этом случае у вас получается одна справка 2-НДФЛ, но на нескольких страницах. Допустим, есть выплаченные доходы по ставкам 9% и 13%.

2 ставится, если справка подается в налоговую согласно п.5 ст.226 НК РФ.

номер корректировки — при подаче справки в первый раз ставится 00, если справка корректируется и сдается повторно, то ставится номер корректировки 01, 02 и т.д. если составляется аннулирующая справка, то ставится 99;

код налогового органа — номер отделения, куда подается 2-НДФЛ.

ИНН в РФ — проставляется номер, полученные при постановке на учет физического лица в налоговой по месту жительства;

ИНН в стране гражданства — заполняется в отношении иностранных работников, если таковая информация имеется;

ФИО полностью (согласно паспорту), отчество пишется при наличии;

статус налогоплательщика — может принимать одно из пяти значений:

1 — работник — налоговый резидент РФ;

2 — работник не является налоговым резидентом РФ;

3 — работник не резидент РФ и является высококвалифицированным специалистом;

4 — работник — физическое лицо не является налоговым резидентом РФ и является участником гос.программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих в других государствах;

5 — иностранный гражданин или лицо, не имеющее гражданство (беженец или получивший временное гражданство РФ);

6 — иностранный работник, работающий в РФ по патенту.

дата рождения цифрами;

код страны, гражданином которой является физическое лицо, данные для заполнения берутся из ОКСМ (643 для граждан РФ);

код документа, удостоверяющего личность — 21 для паспорта (берется из Приложения №1 к Порядку заполнения 2-НДФЛ, сам порядок заполнения можно скачать по ссылке ниже);

реквизиты указанного выше документа;

адрес места регистрации физического лица на основании прописки в паспорте или иного документа, подтверждающего место жительства.

общая сумма начисленного и выплаченного дохода физическому лицу в 2015 году;

налоговая база — разность общего дохода за год и суммы налоговых вычетов;

исчисленный подоходный налог с налоговой базы;

сумма фиксированных авансовых платежей, уменьшающая исчисленный налог (следует указать реквизиты соответствующего уведомления, дающего право на уменьшение налога);

удержанный подоходный налог;

перечисленный подоходный налог;

излишне удержанный НДФЛ, не возвращенный налоговым агентом, а также переплата по налогу;

не удержанный налог.

Сотрудники компании в любой момент вправе требовать от работодателя заполнения новой формы, согласно пункта 3 статьи 230 НК РФ. Трудовой кодекс, согласно ст. 62, предусматривает трехдневный срок предоставления бумаги. Вместе с тем, согласно Трудового кодекса, по письменному заявлению, работодатель обязан выдать любые копии документов, связанных с работником ему лично: приказы, выписку из трудовой книжки и другие бесплатно.

здесь указываются использованные работником стандартные, социальные, инвестиционные (нововведение!) и имущественные вычеты - их коды и суммы. К социальным и имущественным вычетам указываются подтверждающие это право уведомления (номер и дата).

Раздел 5. содержит общие суммы дохода и налога; сумма исчисленного (удержанного и перечисленного) налога складывается из разницы между годовым доходом работника и налоговыми вычетами - получается размер налоговой базы, из которой и исчисляется процент НДФЛ.

Справка 2-НДФЛ: новая форма с 2016 года (бланк скачать) 12 декабря 2015, просмотров: 127994, Раздел:

Согласно Налоговому кодексу РФ, работодатели, имеющие работников, обязаны предоставлять сведения о доходах своих работников и сумме удержанного, начисленного и перечисленного в бюджет налога на доходы физических лиц (НДФЛ).

Работодатель обязан подавать сведения в налоговую инспекцию по каждому работнику, которому выплачивает официальный доход. Для этого была разработана специальная форма, справка, 2-НДФЛ, которая отражает реальную картину всех перечислений и удержаний НДФЛ с работников. Работодатель обязан подать справку 2-НДФЛ в налоговую инспекцию за 2015 отчетный год не позднее 1 апреля 2016 года, в противном случае на него наложат штраф.

Образец новой справки 2-НДФЛ с 8 декабря 2015 года:

Новая справка по форме 2-НДФЛ подразумевает под собой сдаче сведений об НДФЛ в электронном виде.

Справка 2-НДФЛ— инструкция по заполнению 2016

Инструкция по заполнению

• Ставится 1— в обычном порядке,

когда сдаёте справку о доходах сотрудника и удержанном НДФЛ.

• Ставится 2— при уведомлении о невозможности удержать НДФЛ.

Невозможность удержать НДФЛ может быть, например, в случаях:

1) При выплате доходов в натуральной форме при условии отсутствия в дальнейшем выплат физлицам каких-либо доходов в денежной форме.

Например, вы выплатили доход физлицу в натуральной форме. Потом в том же налоговом периоде опять выплатили доход, но уже в денежной форме. Из этих денег вы должны также удержать НДФЛ, исчисленный с дохода в натуральной форме, но не более 50 % от суммы денежных выплат.

2) При выдаче физлицам подарков в ходе рекламной акции, розыгрышей, бонусной программы.

3) При выплате физлицам на основании решения суда суммы задолженности по зарплате в размерах, определенных в судебных решениях.

4) При обеспечении своим бывшим работникам, уволившимся в связи с выходом на пенсию по возрасту, бесплатный проезд на железнодорожном транспорте один раз в год.

В таком случае необходимо сообщить в налоговую об этом не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, т.е. например, невозможно удержать НДФЛ в 2014— уведомляем об этом не позднее 31 января 2015 года.

ВНИМАНИЕ: в 2016 году срок сообщения о невозможности удержать НДФЛ сдвинули— до 1 марта.

• Ставите 1— если работник является резидентом РФ (в течение 12 следующих подряд месяцев пробыл на территории РФ 183 и более календарных дней).

• Ставите 2— если работник не является резидентом РФ (пробыл на территории РФ менее 183 календарных дней).

• Ставите 3— если работник является высококвалифицированным специалистом.

В соответствии с текстом закона, высококвалифицированным признается «иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если условия привлечения его к трудовой деятельности в Российской Федерации предполагают получение им заработной платы в размере двух и более миллионов рублей за один год».

Кроме того, высококвалифицированные специалисты получают статус налоговых резидентов РФ с первого дня действия их трудового договора, а не по истечении 183 дней пребывания в РФ.

Теперь (с декабря 2015 года) введены дополнительные коды статусов налогоплательщика:

• Ставите 4— если работник является участником государственной программы добровольного переселения соотечественников, проживающих за рубежом.

• Ставите 5— для работников-иностранцев, имеющих статус беженцев или получивших временное убежище в России.

• Ставите 6— для работников-иностранцев, которые работают на основании патента.

В шапке этого раздела ставите налоговую ставку:

• 13 %— для резидентов РФ.

• 30 %— для нерезидентов РФ.

Графа «Код дохода»

• Каждому виду дохода соответствует свой код.

• Так, например, по зарплате— 2000, по отпускным— 2012 и др.

• Для доходов, по которым отдельный код не предусмотрен, ставится— 4800 «Иные доходы»

• При выплате премий— если выплата за трудовые достижения— код 2000.

В таблице указываются:

ставка налогообложения (13%, 30%, 9%, и т.д.)

доходы работника за 12 месяцев (суммы указываются в рублях и копейках),

2000 – суммы, выплаченные по трудовому договору;

2010 – суммы, выплаченные по гражданско-правовому договору;

2012 – отпускные выплаты;

2300 – суммы, выплаченные по больничному листу;

4800 – иные выплаты.

коды и суммы вычетов, если они предусмотрены законодательством (сумма вычета не должна превышать сумму дохода).

Раздел 4. здесь указываются использованные работником стандартные, социальные, инвестиционные (нововведение!) и имущественные вычеты - их коды и суммы. К социальным и имущественным вычетам указываются подтверждающие это право уведомления (номер и дата).

Раздел 5. содержит общие суммы дохода и налога; сумма исчисленного (удержанного и перечисленного) налога складывается из разницы между годовым доходом работника и налоговыми вычетами - получается размер налоговой базы, из которой и исчисляется процент НДФЛ.

Справка о доходах 2-НДФЛ в 2016 году

Образец заполнения за 2015 год

отчетный год, в нашем случае — это 2015 год;

номер справки — присваивается работодателем, заполняющим справку, обычно присваивается нумерация по порядку;

дата заполнения справки о доходах — текущая дата.

признак может принимать 2 значения — 1 или 2. 1 ставится, если справка подается в налоговую в соответствии с п.2 ст.230 НК РФ. 2 ставится, если справка подается в налоговую согласно п.5 ст.226 НК РФ.

номер корректировки — при подаче справки в первый раз ставится 00, если справка корректируется и сдается повторно, то ставится номер корректировки 01, 02 и т.д. если составляется аннулирующая справка, то ставится 99;

код налогового органа — номер отделения, куда подается 2-НДФЛ.

ИНН в РФ — проставляется номер, полученные при постановке на учет физического лица в налоговой по месту жительства;

ИНН в стране гражданства — заполняется в отношении иностранных работников, если таковая информация имеется;

ФИО полностью (согласно паспорту), отчество пишется при наличии;

статус налогоплательщика — может принимать одно из пяти значений:

1 — работник — налоговый резидент РФ;

2 — работник не является налоговым резидентом РФ;

3 — работник не резидент РФ и является высококвалифицированным специалистом;

4 — работник — физическое лицо не является налоговым резидентом РФ и является участником гос.программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих в других государствах;

5 — иностранный гражданин или лицо, не имеющее гражданство (беженец или получивший временное гражданство РФ);

6 — иностранный работник, работающий в РФ по патенту.

дата рождения цифрами;

код страны, гражданином которой является физическое лицо, данные для заполнения берутся из ОКСМ (643 для граждан РФ);

код документа, удостоверяющего личность — 21 для паспорта (берется из Приложения №1 к Порядку заполнения 2-НДФЛ, сам порядок заполнения можно скачать по ссылке ниже);

реквизиты указанного выше документа;

адрес места регистрации физического лица на основании прописки в паспорте или иного документа, подтверждающего место жительства.

общая сумма начисленного и выплаченного дохода физическому лицу в 2015 году;

налоговая база — разность общего дохода за год и суммы налоговых вычетов;

исчисленный подоходный налог с налоговой базы;

сумма фиксированных авансовых платежей, уменьшающая исчисленный налог (следует указать реквизиты соответствующего уведомления, дающего право на уменьшение налога);

удержанный подоходный налог;

перечисленный подоходный налог;

излишне удержанный НДФЛ, не возвращенный налоговым агентом, а также переплата по налогу;

не удержанный налог.

Справка о доходах физического лица (форма 2-НДФЛ, бланк)

При этом данная сумма не распределяется между январем и декабрем, как и сам отпуск. Любой другой доход будет считаться полученным в день его выдачи. Если сотрудник был отозван из отпуска, а его отпускные пересчитали и удержали, то эти суммы в справку не включаются.

Как уже сказали, каждому доходу сотрудника должен соответствовать свой код, например отпускные учитываются по коду 2012, а зарплата, по коду 2000 и т.п. Причем некоторые доходы не имеют своего отдельного кода, например, к ним относится компенсация за неиспользованный отпуск, которая может быть начислена как при увольнении, так и без него. Ее указывают по коду 4800, однако указав код 2000 серьезной ошибки не возникнет.

Раздел №4 (Имущественные, социальные, стандартные и инвестиционные вычеты)

При отражении данных вычетов в разделе 3 произойдет раздвоение и итоговые суммы будут рассчитаны не верно.

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

Как заполнить бланк 2-НДФЛ в 2016 году

Чем новый бланк 2-НДФЛ отличается отпрежнего

Когда сдавать 2-НДФЛ вИФНС в2016году

Ситуация Срок представления 2-НДФЛ в ИФНС ВИНФС сдается отчетность по выплаченным доходам, с которых до конца 2015года не был удержан НДФЛ.

Пример. Фирма устраивала конкурс и победитель, не являющийся сотрудником этой фирмы, получил неденежный приз. Т.е. удержать НДФЛ со стоимости приза нет возможности Не позднее 1марта 2016года (). Онеудержанном НДФЛ нужно сообщить не только налоговикам, но и самому физлицу ВИФНС сдается отчетность по всем доходам, выплаченным за 2015год (включая те, с которых НДФЛ не был удержан) Не позднее 1апреля 2016года ()

Признак вСправке 2-НДФЛ

Коды доходов ивычетов

Виды доходов, выплаченных работникам, а также предоставленных им вычетов обозначаются в справке определенными ().

В заголовке укажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если в течение года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, раздел 3 заполняйте отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 используйте приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды. Например, доходам в виде зарплаты соответствует код 2000. В отношении доходов от сдачи в аренду транспортных средств применяется код 2400, в отношении доходов от сдачи в аренду другого имущества – код 1400.