Категория: Бланки/Образцы

В 2017 году в справках 2-НДФЛ указывайте новые коды вычетов по НДФЛ. На будущий год ФНС утвердила их приказом от 22.11.16 № ММВ-7- 11/633@. Документ вступает в силу с 26 декабря 2016 года.

До начала 2017 года остается все меньше времени, а значит, работодателю уже скоро надо будет отчитаться по справкам 2-НДФЛ. За 2016 год сведения о доходах «физика» надо представить в инспекцию до 3 апреля 2017 года.

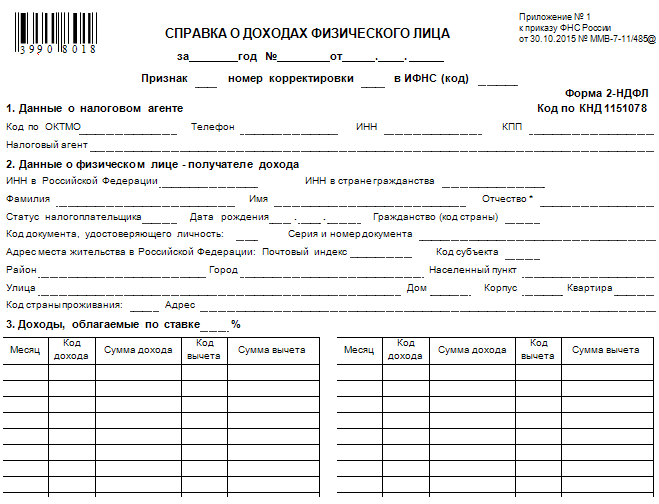

Справку составляйте только по форме, ее утвердила ФНС в приказе от 30.10.2015 № ММВ-7-11/485@.

Как изменятся коды вычетов по НДФЛ в 2017 годуВ прошлом году коды вычетов по НДФЛ обновились. Но и 2017 год не пройдет без изменений. ФНС утвердила новые коды вычетов для справок 2-НДФЛ.

Скачать ОБРАЗЕЦ справки 2-НДФЛ с новыми кодами вычетов >>

Обновление перечня кодов вычетов связано с поправками в Налоговом кодексе, которые уже вступили силу с 2016 года. Например, вычет на детей-инвалидов сейчас 12 000 рублей, тогда как прежде он составлял 3000 рублей.

Новые коды вычетов уже прошли регистрацию в Минюсте России от 14.12.2016 (№ 44708). О том, какие коды надо отражать в справке 2-НДФЛ, читайте далее.

Вычеты на детей в справке 2-НДФЛС 2016 года увеличена предельная величина дохода, при которой родителю положен вычет на ребенка по НДФЛ. Теперь она составляет 350 тыс. рублей, а не 280 тыс. рублей, как ранее (пп. 4 п. 1 ст. 218 НК РФ). Также выросла сумма стандартного вычета для родителей и опекунов детей-инвалидов (см. таблицу 1).

Кому предоставляется вычет на ребенка. Вычет предоставляется сотруднику на каждого ребенка (письмо Минфина от 30.06.2014 № 03-04-05/31345). А именно, на детей:

Работодатель вправе предоставить вычет всем сотрудникам, в том числе маме и папе, которые работают по гражданско-правовому договору или внешнему совместительству. Но только если родитель:

В каком размере предоставляется вычет на ребенка по НДФЛ. Вычет на каждого ребенка предоставляется в зависимости от того, каким по счету он является в семье. То есть первый, второй, третий и т.д. При этом надо учитывать и детей, вычет на которых уже не предоставляется (письма Минфина от 16.06.2016 № 03-04-05/35117, от 16.12.2011 № 03-04-05/8-1051). Например, у сотрудницы трое детей: первому – 25 лет, второму – 12, а третьему – 10. Вычет считается как на второго и третьего ребенка

Разобраться, на какого ребенка и в какой сумме предоставлять родителю вычет, поможет таблица 1.

Cуммы вычетов на детей. Таблица 1

На какого ребенка предоставляется вычет

Сумма вычета на ребенка

Имущественный вычет в справке 2-НДФЛЕсли сотрудник купил квартиру, дом или строит свое жилье, он вправе претендовать на имущественный вычет по месту работы.

Предоставить такой вычет можно только сотруднику-резиденту, нанятому по трудовому договору (п. 3 ст. 210, п. 8 ст. 220 НК РФ). То есть иностранцу имущественный вычет не положен. Об этом не раз сообщал и Минфин - письма от 14.07.2016 № 03-04-06/41639, от 14.10.2011 № 03-04-06/7-271.

Работник может воспользоваться вычетом, если предоставил работодателю уведомление из ИФНС. Уведомление так и называется «О подтверждении права на имущественный вычет» (письма Минфина от 26.08.2016 № 03-04-05/50129, от 07.04.2016 № 03-04-06/19768).

Прежде чем предоставить вычет, проверьте уведомление. В нем могут быть неточности, из-за которых налоговики могут признать вычет незаконным.

Во-первых, уведомление должно быть строго по форме. Специальный бланк утвердила ФНС приказе от 14.01.2015 № ММВ-7-11/3@.

Во-вторых, в уведомлении должны быть следующие реквизиты:

Если работодатель обнаружил хоть одно расхождение из вышеперечисленных критериев, вычет не предоставляйте – это рискованно. Поэтому попросите работника получить в инспекции новое уведомление. Так вы точно будете уверенны, что у налоговиков на проверке не возникнет вопросов.

Если с уведомлением все в порядке, пусть работник напишет заявление на вычет по НДФЛ. Это обязательно. Написать заявление сотрудник может в свободной форме.

Уменьшать на сумму вычета можно любые доходы сотрудника, которые он получил в текущем году. При условии, что доходы облагаются НДФЛ по ставке 13 процентов и не являются дивидендами (п. 3 ст. 210 НК РФ).

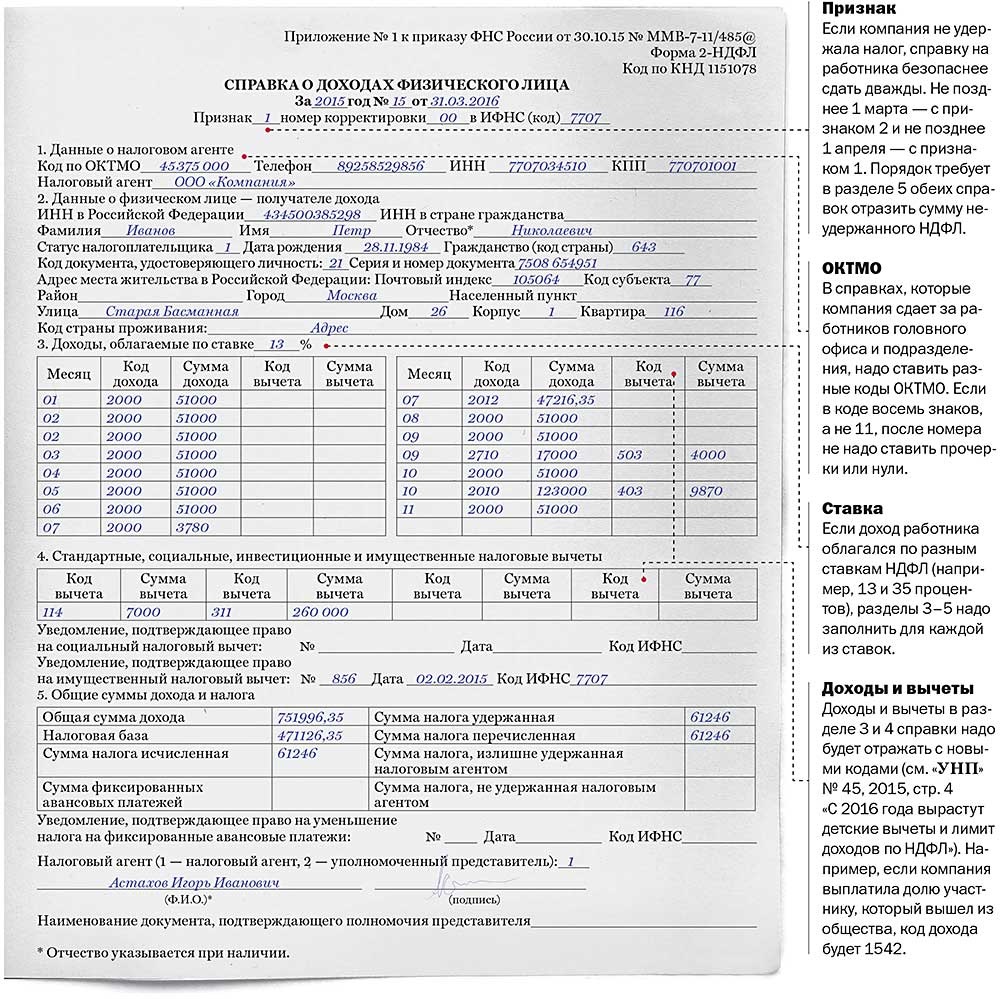

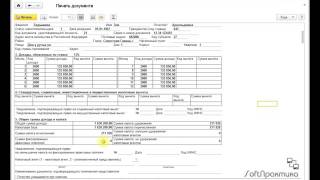

Какие коды вычетов проставить в справке 2-НДФЛ. Заполнять вычеты в разделе 3 справки не надо, они отражаются в разделе 4 (раздел VI Порядка, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@). При этом если сотрудник приобрел жилье не на средства целевого займа – код вычета 311. А вот если работнику все же пришлось воспользоваться целевым займом – вычет закодируйте под значением 312 .

Социальный вычет в справке 2-НДФЛКодекс разрешает сотрудникам получать социальные вычеты на лечение и учебу у работодателя (п. 2 ст. 219 НК РФ). Заявительный порядок как для имущественного вычета. Поэтому прежде чем предоставить сотруднику вычет, получите от него уведомление из ИФНС и заявление (приказ от 27.10.2015 № ММВ-7-11/473@).

Вычет сотруднику предоставляйте начиная с месяца, когда он подал работодателю документы. Компания не вправе пересчитать НДФЛ с начала года. Но если до конца года сумма дохода будет ниже вычетов, работник вправе получить остаток путем подачи декларации 3-НДФЛ и документов на вычет - договор, квитанции об оплате, справки об оплате медицинских услуг и т.д.).

Какие коды социальных вычетов проставить в справке 2-НДФЛ. Инспекция специально разбивает вычеты в уведомлении на суммы. Так проще записать коды вычетов в справках 2-НДФЛ. Для каждого вида расходов, коды отличные. Например, если работник потратился на дорогостоящее лечение, в справке запишите код 326, при оплате учебы за себя - 320, а при оплате обучения ребенка - 321 и т. д. (см. таблицу 3).

За страхование жизни сотрудник также может получить вычет у работодателя - код в справке 327. Такой же код по договорам пенсионного обеспечения, добровольного пенсионного страхования.

А вот коды для дополнительных взносов на накопительную часть пенсии:

С учетом ожидаемых поправок также появится новый код 329 - за независимую оценку квалификации (Федеральный закон от 03.07.2016 № 251-ФЗ).

Коды социальных вычетов по НДФЛ. Таблица 3

Подробный порядок заполнения справки 2 НДФЛ вгоду, а именно образцы заполненияОтчет в ФНС, скачать форму бланка 2-НДФЛ.

Подробный порядок заполнения справки 2 НДФЛ вгоду, а именно образцы заполненияОтчет в ФНС, скачать форму бланка 2-НДФЛ.

Изменена форма 2-НДФЛММВ» корректирует форму 2-НДФЛ «Справка о доходах физического лица за 20_Скачать новую форму 3-НДФЛ.

Скачать бланк справки о доходах 2-НДФЛгода и читать, для чего она нужна и как заполнить. Но по ндф доходам отдельный код не ндфл скачан 2 бланк. Например, работник может обратиться в бухгалтерию за справкой 2-НДФЛ, которая нужна для получения кредита. Августинский, дом 14, строение 1, квартира 50 отражается следующим Сксчать. Число ндфл скачанных 2 бланк строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик. Ниже приведен образец заполненной справки за 2015 год, который поможет вам при заполнении. Примечание: Своевременная подача электронных справок по форме 2-НДФЛ, перейти на источник с ошибками, не влечет штрафа за непредставление сведений.

Запись опубликована автором Ия в рубрике Скачать игры. Добавьте в закладки постоянную ссылку.

Ндфл Скачать 2 бланк. 2 комментариевШикарно, где взять можно?

Нередко работодатели задаются вопросом по справке 2-НДФЛ: за какой период выдается? Законодательство обязует предприятия представлять в ИФНС этот отчет за расчетный календарный год. По просьбе сотрудников документ может формироваться в течение отчетного, а также за прошлые периоды. Правомерно ли это и что утверждает Налоговый Кодекс на это счет?

Справка 2-НДФЛ: за какой период делаетсяСправка формируется налоговым агентом для представления в территориальные подразделения ФНС о начисленных доходах сотрудника, удержаниях, перечислениях и вычетах. Отчетный период – календарный год (стат. 216 НК). В качестве налогового агента действует работодатель (юридическое лицо или предприниматель), выплачивающий в рамках трудовых взаимоотношений зарплату и прочие виды вознаграждения персоналу.

Важно! Для военнослужащих лиц налоговым агентом является государство. Получить справку 2-НДФЛ за прошлые годы и текущие можно в ЕРЦ Минобороны РФ.

Трудоустроенные граждане знакомы с ситуациями, когда различные организации и государственные учреждения просят предоставить 2-НДФЛ. К примеру, такой документ необходим при одобрении ипотечного или другого кредита; в процессе получения налогового вычета; при оформлении шенгенской визы и пр. По просьбе сотрудника работодатель обязан предоставить ему заверенную надлежащим образом справку за требуемый период времени. Отчетный период НК не ограничивается – от месяца или квартала до полугода или года.

Куда и когда составляется 2-НДФЛ:Обратите внимание! Если работник просит предоставить ему справку 2-НДФЛ, за сколько месяцев правомерно ее формировать? Ведь иногда календарный год еще не окончился, а данные необходимы в течение периода. На этот счет НК РФ не содержит ограничения и выдать справку можно за тот отрезок времени, который актуален гражданину.

2-НДФЛ за 2017 год – за какие налоговые периоды выдаватьДействующий бланк для отчетности за 2017 год утвержден Приказом ФНС под № ММВ-7-11/485@ от 30 окт. 2015 г. За 2015, 2016, 2017 года нужно отчитываться по этой форме документа. При необходимости у работника получить 2-НДФЛ за более ранние периоды, следует помнить, что стат. 23 НК РФ, а именно подп. 8 п. 1, обязывает работодателей обеспечить хранение налоговой документации не менее 4 лет. А согласно архивным требованиям (Перечень утверждает Минкультуры Приказом под № 558 от 25 авг. 2010 г.) – 5 лет. И если обозначенные сроки превышены, предприятие вправе отказать гражданину в составлении справки. Причина – истечение периода давности хранения документов.

2-НДФЛ за кварталСогласно стат. 230 НК РФ физические лица могут получить по письменному заявлению 2-НДФЛ у своего налогового агента, то есть работодателя. Банки зачастую просят для подтверждения уровня платежеспособности и состоятельности гражданина 2-НДФЛ для ипотеки, за какой период делается лучше уточнить в финансовом учреждении. Отказать сотруднику в составлении формы за неполный отчетный период, к примеру, 6 месяцев, уполномоченные лица налогового агента не вправе (Письмо УФНС России по Москве за N 20-14/3/16873 от 24 февр. 2011 г.).

Важно! Стат. 230, а именно п. 3, не содержит четкие пояснения относительно того, за какой период выдается справка 2-НДФЛ. Формирование данных может осуществляться как за отчетный год в целом, так и за меньшие сроки. Следовательно, работник может запросить справку за тот период, который ему необходим.

Когда физлицу может понадобиться 2-НДФЛ:Регулирующих норм, устанавливающих сроки оформления справки, НК РФ не устанавливает. Но согласно Трудовому Кодексу (стат. 62 и при увольнении стат. 84.1) выдача документации по заработной плате производится в срок до 3 дней с момента письменного обращения; при прекращении трудового договора с физлицом – в день расчета и увольнения. Вся документация предоставляется бесплатно в заверенном согласно официальному порядку виде.

Обратите внимание! Нарушение установленных сроков для расчетов с персоналом грозит работодателю «трудовыми» штрафами по стат. 5.27 КоАП РФ.

Нестандартные ситуации:Одной из форм отчетности предприятий является оформление справки 2-НДФЛ. Основная функция данного документа – это предоставление данных о налоговых вычетах. Кроме основного назначения этого документа, его применяют банки при рассмотрении возможности выдачи кредита. Таким образом, банковские структуры рассчитывают платежеспособность клиента.

Оформляет данный документ компания-работодатель. Данный документ можно назвать справкой о доходах сотрудника.

Получение справки о заработной плате

Выдача такого документа производится по письменному заявлению сотрудника. Этим требованием иногда пренебрегают, и напрасно. Законодательство определяет трехдневный период, в который компания-работодатель должна эту справку оформить. Доказать существование факта обращения за справкой можно будет только в случае оформления письменного заявления. О том, как правильно это сделать, можно получить информацию в соответствующем разделе нашего сайта.

Этот документ должен выдаваться работникам бесплатно. Естественно будет предположить, что в этой справке будет указан официальный заработок, то есть тот, за который были уплачены налоги. Если зарплата выплачивается в конвертах, то данная справка мало чем поможет в банке. Банкиры это понимают и как альтернативу предлагают свои бланки справок о доходах.

Содержание документа форма 2-НДФЛ

Разберемся подробнее, что такое справка 2 ндфл и какие данные в нее заносятся. В данной справке указывается год, за который она была выдана. Схематично его можно разделить на пять частей. В первой из них находятся данные о компании-работодателе, а именно: название компании, регистрационные реквизиты. Далее идут сведения о сотруднике. Они включают в себя Фамилию, Имя, Отчество, должность и так далее.

В следующем разделе находятся сведения о доходе сотрудника. Имеется в виду указание ежемесячных платежей, которые облагались базовой налоговой ставкой в размере тринадцати процентов. Кроме этого вписываются все остальные налоговые вычеты. Для их идентификации указываются их коды. После этого необходимо вписать общую сумму, заработанную сотрудником за период, а также общую сумму вычетов и удержаний.

Данный документ подписывается руководителем компании-работодателя. Его подпись должна быть заверена оригинальной печатью предприятия.

Если сотрудник поступил на работу недавно, в данном документе указывается только тот заработок, который он получил именно у этого работодателя.

Бланки и образцы данного документа можно скачать, воспользовавшись ссылками внизу страницы. Также можно получить консультацию от наших специалистов, связавшись с ними на сайте.

Ниже расположен типовой бланк и образец справки 2 ндфл, вариант которого можно скачать бесплатно.

Среди всех вычет по НДФЛ с кодом 114 предоставлялся в 2014 году, пожалуй наиболее часто. Это стандартный вычет из облагаемой базы на первого ребенка, ежемесячно по 1400 рублей. Он предоставляется всем, кто платит налоги, и указан в статье 218 налогового кодекса РФ.

Если коротко, то это наемные работники, у которых первый ребенок младше 18 лет или учится на очном (дневном) отделении учебного заведения и его возраст меньше 24 лет.

Родитель не должен быть одиноким, а ребенок, например, инвалидом, там применяются вычеты с другими кодами и суммами.

Осуществить право на получение налогового вычета на детей имеет каждый из родителей ребенка или приемные родители, опекуны, попечители, на обеспечении которых находится ребенок.

Кстати, работник получает право на такой вычет сразу, с месяца рождения первенца, а заканчивается право на него в конце года, в котором ребенку исполнится восемнадцать. Действие вычета может закончится раньше. Например, после расторжения договора об опеке, или в случае преждевременной смерти ребенка.

Работодатели, при расчете подоходного налога должны каждый месяц уменьшать базу налога на сумму вычета 114, пока суммарный доход сотрудника не станет больше 280000 рублей. Вычет перестанет предоставляться с месяца, когда произошло превышение 280-тысячного порога в текущем году.

Стало быть, работник может получить льготу по налогу в размере 1400*13%=182 рубля, а за весь год - до 2184 рублей.

В справке 2НДФЛ вычет с кодом 114 отражается общей суммой в разделе 4. Скорее всего, он будет кратен 1400, и по нему можно судить, сколько месяцев применялся. В ситуации, когда совокупный доход слишком мал, вычет не должен превышать такой доход и будет равен ему.

Порядок предоставления вычета.Он несложен. Наемный работник пишет заявление и приносит в бухгалтерию работодателя необходимые документы.

Группа расчета зарплаты должна далее начислять налог с учетом данного вычета и пересчитать ранее начисленный НДФЛ, если документы припозднились.

Вот перечень необходимых документов:

Если вычет предоставлялся в 2014 году не в полном объеме или не предоставлялся вовсе, работник может возвратить его, подав декларацию о налогах и доходах в налоговую инспекцию, с документами, подтверждающими свои права на вычет. Но это только после окончания текущего налогового года.