Категория: Бланки/Образцы

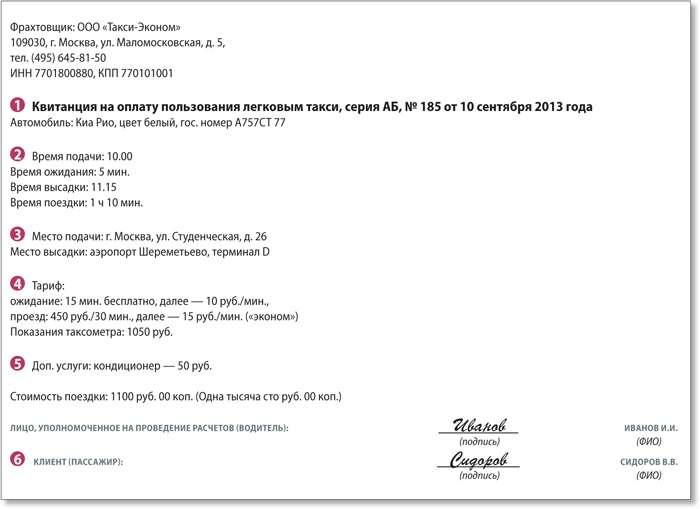

— Наименование, серия и номер квитанции;

— дата выдачи квитанции;

— стоимость пользования легковым такси;

— фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Квитанция может быть выписана на имя сотрудника, прибывающего в командировке.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Оплату проезда командированного работника на такси можно списать в расходы

Минфин признал, что затраты на проезд работника на такси в командировке можно учесть в расходах. Главное, чтобы оплата проезда была подтверждена квитанцией. И хотя письмо адресовано плательщикам налога на прибыль, очевидно, что данные разъяснения вправе применять и «упрощенцы». Ведь они также могут учитывать расходы на командировки (подп. 13 п. 1 ст. 346.16 НК РФ ).

Обязательные реквизиты квитанции на оплату пользования легковым такси определены Правилами перевозок пассажиров (утв. постановлением Правительства РФ от 14.02.2009 № 112 ). В частности, в квитанции должны быть указаны ее серия и номер, наименование фрахтовщика, дата выдачи квитанции, стоимость оказанной услуги. *

Журнал «Упрощенка» № 8, Август 2013

2. Письмо Минфина России от 14.06.2013 № 03-03-06/1/22223 «Об учете для целей налогообложения прибыли организаций расходов на такси у командированных работников»

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса. убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно подпункту 12 пункта 1 статьи 264 Кодекса. к прочим расходам, связанным с производством и (или) реализацией, относятся расходы организации на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы.

Вместе с тем обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируется порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

Таким образом, уменьшение налогооблагаемой прибыли на сумму расходов на проезд командированного работника на такси возможно только при условии их документального подтверждения и экономической обоснованности.»

3. Статья:Реквизиты квитанции на оплату пользования такси, которые помогут избежать налоговых споров

Затраты на проезд работника на такси компания вправе учесть в налоговых расходах при условии их документального подтверждения и экономической обоснованности (письма Минфина России от 14.06.13 № 03-03-06/1/22223. от 11.07.12 № 03-03-07/33 и от 08.11.11 № 03-03-06/1/720 ). Большинство судов придерживаются аналогичного мнения (постановления ФАС Северо-Западного от 28.01.13 № А42-5316/2011 и Московского от 29.07.11 № КА-А40/7917-11 округов).

Так, необходимость оплаты служебных поездок работника на такси в отдаленные районы компании обосновывают с помощью расписания движения общественного транспорта (редкие рейсы городских автобусов, некруглосуточное движение или полное отсутствие транспортного сообщения). Кроме того, иногда поездка на такси существенно экономит рабочее время (проезд на такси до аэропорта (вокзала) или из офиса до места расположения суда, инспекции или офиса контрагента).

Документом, подтверждающим расходы на оплату услуг такси, является кассовый чек или квитанция в форме бланка строгой отчетности (далее — квитанция). Квитанция должна содержать следующие обязательные реквизиты (п. 1 приложения № 5 к Правилам перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утв. постановлением Правительства РФ от 14.02.09 № 112. далее — Правила перевозок ):

— наименование, серия и номер квитанции;

— дата выдачи квитанции;

— стоимость пользования легковым такси;

— фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов. *

ФНС России в пункте 9 письма от 10.09.12 № АС-4-2/14961@ подтверждает необходимость выдачи пассажиру квитанции. Кроме того, в письме от 30.12.11 № АС-302/4415/@ налоговое ведомство разъяснило, что организация или предприниматель, оказывающие услуги такси, вправе самостоятельно разработать бланк квитанции. Главное — отразить в документе обязательные реквизиты, предусмотренные пунктом 3 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359 ).

При этом на практике есть решения, в которых суды указывали, что сам по себе факт нарушения перевозчиком порядка заполнения подтверждающих документов не свидетельствует о том, что расходы необоснованны (апелляционное определение Саратовского областного суда от 06.03.13 № 33-1292).

Рассмотрим, на какие реквизиты квитанции на оплату пользования такси обратить внимание, чтобы избежать претензий налоговиков (см. образец документа ниже).

1. Дата оформления квитанции определяет период включения затрат на такси в налоговые расходы компании, а также момент возникновения дохода у работника. По общему правилу компания, применяющая метод начисления, учитывает расходы в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ ). Соответственно расходы на оплату услуг такси компания отражает в налоговом учете в периоде оформления квитанции.

Кроме того, УФНС России по г. Москве в письме от 14.07.06 № 28-11/62271 указало, что компенсация стоимости поездок на такси в командировке, за исключением компенсации расходов на проезд на такси в аэропорт или на вокзал в местах отправления, назначения или пересадок, является доходом работника, полученным в натуральной форме. Следовательно, такая компенсация облагается НДФЛ. Учитывая это мнение налоговиков, при удержании НДФЛ со стоимости поездки на такси компания определяет момент возникновения дохода в натуральной форме именно на основании даты выставления квитанции.

Отметим, что по вопросу возникновения налогооблагаемого дохода работника Минфин России придерживается противоположного мнения. В частности, финансовое ведомство в письме от 27.06.12 № 03-04-06/6-180 указывает, что компенсация командированному работнику стоимости услуг на такси не облагается НДФЛ независимо от маршрута поездки (п. 3 ст. 217 НК РФ ). Ведь такая поездка связана с выполнением работником своих трудовых обязанностей. Суды, как правило, в этом вопросе поддерживают налогоплательщиков (постановление ФАС Дальневосточного округа от 15.06.09 № Ф03-2484/2009 ).

2. Время поездки подтвердит реальность и экономическую обоснованность расходов на такси. Несмотря на то что налоговики не вправе оценивать деятельность налогоплательщика с точки зрения ее целесообразности, рациональности, эффективности или полученного результата (определение Конституционного суда РФ от 04.06.07 № 366-О-П ), контролеры зачастую отказывают компании в признании расходов по причине их необоснованности. Кроме того, проверяющие нередко оспаривают реальность затрат. Судебная практика показывает, что компаниям удается подтвердить реальность понесенных расходов на такси квитанцией, в которой указаны дата и время начала и окончания поездки.

Так, ФАС Восточно-Сибирского округа в постановлении от 17.07.08 № А19-11498/07-Ф02-3302/08 признал правомерными расходы работника на такси, поскольку дата поездки совпадала с датой судебного заседания, на которое был отправлен сотрудник. А Пермский краевой суд в определении от 08.06.11 № 33-5680 согласился с реальностью факта использования командированным работником такси, поскольку даты отлета и прилета в командировку совпали с датами поездок, указанными в квитанциях.

Отметим, что время поездки не поименовано в Правилах перевозок среди обязательных реквизитов квитанции. Однако указание в квитанции этих сведений поможет компании избежать споров с проверяющими. В частности, указание в квитанции времени поездки подтвердит, что поездка осуществлялась именно в ночное время. В этом случае суды признают правомерным учет расходов на такси при налогообложении прибыли. Так, Девятый арбитражный апелляционный суд в постановлении от 05.06.09 № 09АП-8089/2009-АК (оставлено в силе постановлением ФАС Московского округа от 24.09.09 № КА-А40/9145-09 ) согласился с правомерностью включения в налоговые расходы стоимости проезда работников организации на такси. Суд установил, что технологические особенности деятельности компании требуют установления круглосуточного или многосменного режима работы персонала отдельных подразделений общества. Следовательно, компании необходимо обеспечивать доставку до дома работников, заканчивающих смену в ночное время, поскольку в указанное время общественный транспорт прекращает свою работу.

Четырнадцатый арбитражный апелляционный суд в постановлении от 11.09.12 № А05-2053/2012 также указал, что работодатель вправе учесть при налогообложении прибыли затраты на такси. Ведь доставку сотрудников на такси компания осуществляла исключительно в ночное время, когда общественный транспорт уже не работает и добраться до места жительства сотруднику иными способами, кроме как на такси, невозможно.

3. Указание в квитанции маршрута поездки подтвердит производственную направленность расходов на такси. Маршрут поездки также не является обязательным реквизитом квитанции. Однако отсутствие в квитанции ссылки на место посадки и высадки пассажира зачастую приводит к доначислению налога на прибыль. Так, в одном из дел инспекторы посчитали, что компания необоснованно включила в расходы на командировку стоимость услуг такси. Поскольку в представленных квитанциях отсутствовало указание на пункт отправления и пункт назначения. Чтобы подтвердить производственный характер спорных расходов, компании пришлось представить в суд счета с указанием в них уплаченных за проезд сумм, пунктов назначения и времени оказания услуг такси (постановление ФАС Северо-Западного округа от 02.02.05 № А56-17467/04 ).

В другом деле Восьмой арбитражный апелляционный суд отказал компании в возмещении расходов на проезд представителя на такси (в составе судебных расходов). Поскольку представленная в подтверждение спорных расходов квитанция не позволила объективно установить связь таких расходов с проездом представителя компании от аэропорта до гостиницы — маршрут следования в квитанции был не указан (постановление от 17.02.10 № А46-8154/2007 ).

А в деле, которое рассматривал суд Московской области, налогоплательщик представил квитанции на оплату услуг такси, в которых, помимо стоимости проезда, были указаны пункты отправки и назначения. Суд признал такие квитанции надлежащими подтверждающими документами. И согласился с учетом затрат на проезд работника на такси в составе командировочных расходов в соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ (решение Арбитражного суда Московской области от 24.11.08 № А41-1899/08 ).

4. Отражение в квитанции тарифа поездки и данных таксометра поможет обосновать стоимость услуг такси. В целях обеспечения безопасности пассажиров легкового такси и идентификации такси по отношению к иным транспортным средствам легковое такси должно быть оборудовано таксометром. Таксометр предназначен для расчета стоимости перевозки пассажиров и багажа легковым такси исходя из установленных тарифов на единицу пробега и (или) единицу времени пользования транспортным средством (подп. «д» п. 1 ч. 16 ст. 9 Федерального закона от 21.04.11 № 69-ФЗ «О внесении изменений в отдельные законодательные акты РФ»). При отсутствии в квитанции показаний таксометра или размера установленного тарифа компании будет труднее обосновать стоимость поездки на такси.

Так, Четырнадцатый арбитражный апелляционный суд признал документально подтвержденными и экономически обоснованными судебные расходы на использование представителем услуг такси. Поскольку указанный в квитанции тариф за ожидание был предусмотрен прейскурантом цен на услуги (постановление от 26.08.11 № А13-3653/2010 ).

Кроме того, большинство перевозчиков оказывают услуги на автомобилях различного класса («эконом» или «бизнес»). В зависимости от выбранного класса автомобиля определяется стоимость поездки (тарифы на перевозку пассажиров в автомобилях бизнес-класса, как правило, значительно выше). Если услугами такси пользуется директор компании или иные сотрудники руководящего состава, обосновать поездку в автомобилях повышенной комфортности компания сможет необходимостью поддержания имиджа компании и ее деловой репутации в глазах партнеров.

5. Указание в квитанции перечня дополнительных услуг поможет подтвердить разницу в стоимости поездки и показаниях таксометра. Многие компании предлагают пассажирам дополнительные услуги (услугу «трезвый водитель», кондиционирование салона, детское кресло и т. д.). Как правило, такие услуги оказываются за дополнительную плату. Нам не удалось найти официальных разъяснений или судебной практики по вопросу правомерности учета при налогообложении расходов на такие услуги. При этом существует множество судебных решений, в которых арбитры соглашаются с правомерностью включения в налоговые расходы стоимости кондиционеров и обогревателей (например, постановления ФАС Поволжского от 26.07.06 № А55-32558/2005 и Западно-Сибирского от 22.03.06 № Ф04-1851/2006(20801-А45-40) округов). Обоснованность таких расходов объясняется созданием комфортных условий труда работникам (подп. 7 п. 1 ст. 264 НК РФ ). По мнению автора, создание комфортных условий поездки работника на такси также можно отнести к созданию комфортных условий труда. Ведь поездка осуществляется в рамках исполнения служебных обязанностей. Следовательно, расходы на охлаждение или отопление салона автомобиля, указанные в квитанции, компания вправе учесть при налогообложении прибыли.

6. Подпись пассажира подтвердит, что услугами такси воспользовался именно сотрудник компании. Подпись клиента, который воспользовался услугами перевозки, не является обязательным реквизитом квитанции. Однако при ее отсутствии налоговики не смогут установить работника, который фактически воспользовался услугой такси. УФНС России по г. Москве в письмах от 27.06.08 № 20-12/060976 и от 27.01.06 № 20-12/5434 указало, что расходы на доставку работников можно учесть в налоговых расходах только при условии ведения персонифицированного учета в отношении каждого работника.

Второй арбитражный апелляционный суд отметил: если по содержанию квитанции такси невозможно сделать вывод, что именно представитель организации воспользовался данной услугой, такая квитанция признается недопустимым доказательством расходов компании на оплату услуг такси (постановление от 18.07.11 № А82-4808/2010 ). Следовательно, во избежание разногласий с налоговиками пассажиру (работнику компании) целесообразно проставить в квитанции свою подпись и расшифровку. *

Журнал «Российский налоговый курьер» № 19, Октябрь 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Образец трудового договора по совместительству. Трудовой договор по совместительству. Настоящий договор является договором по совместительству. Настоящий трудовой договор заключен на неопределенный срок.

?Квитків або транспортних рахунків (багажних квитанцій), рахунків готелів, Витрати на відрядження, понесені під час проїзду в таксі, не. Для платежей по договору имущественных прав (образец заполнения ) kvitmprava. Державтоінспекція україни звертає увагу водіїв на особливості керування транспортним засобом в умовах недостатньої видимості. Внешне они будут различаться от старенькых тем, Чтобы уяснить суть новейшего документа, до этого всего нужно вспомнить обыденную расчетную квитанцию (дальше - рк).

Autor:: admin Date: 30.11.2016, 01:01 Comments: 6 Views: 5749

Авиабилеты отели страховка такси реклама. Бланке в мс нужно заполнить заявление фотографирование на месте. Новый биометрический паспорт (бланк с чипом) обойдётся в 261 грн (15 евро.).

Свидетельства о регистрации в милицию (разрешительный отдел), - через 2 дня забираете разрешение на изготовка печати и заверенный проект печати, - оплачиваете фирме 150-200 грн. Вариант с оформление юридического лица мы разглядывать не будем, так как это соединено с наиболее долгим периодом дизайна и довольно большой суммой средств, нужной для дизайна. Теперь заплатить со скидкой можно до 25-го числа каждого месяца. Зарегистрировано в министерстве юстиции Украины года 7245915 (извлечение) в согласовании с законом Украины о применении регистраторов расчетных операций в сфере торговли, публичного питания и услуг и в целях учета предложений министерств, остальных центральных органов исполнительной власти 1. В случае использования рро на местности иной административно-территориальной единицы его нужно до начала использования взять на учет в органе гнс по месту использования, не считая рро, применяемых на объектах выездной торговли (предоставление услуг), и резервных рро.

В украине стартовала неделька сохранности дорожного движения, приуроченная ко дню памяти жертв дтп. Комфортные и дешевые поездки, что может быть лучше? Получите неплохую работу в такси. Формы кпа-1 билета на пригородний автобус и кпа-2 билета на загородное маршрутное такси приведены в приложении 4. Порядок предугадывает, что по требованию покупателя в отрывной части рк установленной формы дополнительно указываются все (либо часть) реквизитов наименование продукта, стои-мость его единицы, ставка ндс в процентах (для плательщиков ндс), общественная стоимость продукта по каждому наименованию, дата и подпись лица, производящего расчет. Уро, на которую она зарегистрирована при проведении расчетной операции заполняется поначалу корешок, позже отрывная часть расчетной квитанции (за исключением квитанций, где стоимость продукта (сервисы) указана предварительно методом проштамповывания либо типографским методом), при этом указанные в корешке и в отрывной части суммы расчетов должны быть схожими отрывная часть отделяется от корешка по полосы от-рыва и выдается покупателю либо лицу, которое получает валютные средства (в случае воплощения операции выдачи), не позже завершения расчетной операции. К тому же в таком виде квитанцию удобнее доставлять - ничего не потеряется. Этот штамп должен иметь заглавие страховщика, его адресс и номер контактного телефона. Толку от этих фар мало, лучше ума родителям добавить. Билеты на городские автомаршруты - это расчетные документы, бланки которых сделаны типо-графским методом в согласовании с п. В приведенных в приложениях 1 - 78 к положению формах расчетных документов взаиморазмещение надписей и данных на поле документа является рекомендованным.

Форма pk-1 расчетной квитанции приведена в приложении 3. Билета на пригородное маршрутное такси приведены в приложении 4. Заполнение во всех расчетных квитанциях реквизитов назва спд.

Расчетная квитанция это расчетный документ, бланк которого изготовлен. Автобус и кма-2 билета на городское маршрутное такси приведены в.

У них есть образцы и правила заполнения. Правила заполнения будут и на оборотной стороне квитанции, - говорят в главном. Бланк полиса осаго (далее - полис) состоит из двух листов. Прицепов к ним и такси независимо от срока эксплуатации - ежегодно. Год оплаты платежа,номер и вид платежного документа (квитанция,.). 15 сентября жители киева получили квитанции нового образца на оплату услуг жкх. Несмотря на то, что с момента нововведения.

Многие компании оплачивают своим работникам проезд на такси, например, во время командировки или в случае, если работник задержался на работе в ночное время. На практике налоговики зачастую отказывают компании в признании соответствующих расходов, если в квитанции, выданной таксистом, отсутствуют отдельные реквизиты

З атраты на проезд работника на такси компания вправе учесть в налоговых расходах при условии их документального подтверждения и экономической обоснованности (письма Минфина России от 14.06.13 № 03-03-06/1/22223. от 11.07.12 № 03-03-07/33 и от 08.11.11 № 03-03-06/1/720 ). Большинство судов придерживаются аналогичного мнения (постановления ФАС Северо-Западного от 28.01.13 № А42-5316/2011 и Московского от 29.07.11 № КА-А40/7917-11 округов).

Так, необходимость оплаты служебных поездок работника на такси в отдаленные районы компании обосновывают с помощью расписания движения общественного транспорта (редкие рейсы городских автобусов, некруглосуточное движение или полное отсутствие транспортного сообщения). Кроме того, иногда поездка на такси существенно экономит рабочее время (проезд на такси до аэропорта (вокзала) или из офиса до места расположения суда, инспекции или офиса контрагента).

Документом, подтверждающим расходы на оплату услуг такси, является кассовый чек или квитанция в форме бланка строгой отчетности (далее — квитанция). Квитанция должна содержать следующие обязательные реквизиты (п. 1 приложения № 5 к Правилам перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утв. постановлением Правительства РФ от 14.02.09 № 112. далее — Правила перевозок ):

— наименование, серия и номер квитанции;

— наименование фрахтовщика;

— дата выдачи квитанции;

— стоимость пользования легковым такси;

— фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

ФНС России в пункте 9 письма от 10.09.12 № АС-4-2/14961@ подтверждает необходимость выдачи пассажиру квитанции. Кроме того, в письме от 30.12.11 № АС-302/4415/@ налоговое ведомство разъяснило, что организация или предприниматель, оказывающие услуги такси, вправе самостоятельно разработать бланк квитанции. Главное — отразить в документе обязательные реквизиты, предусмотренные пунктом 3 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359 ).

При этом на практике есть решения, в которых суды указывали, что сам по себе факт нарушения перевозчиком порядка заполнения подтверждающих документов не свидетельствует о том, что расходы необоснованны (апелляционное определение Саратовского областного суда от 06.03.13 № 33-1292).

Рассмотрим, на какие реквизиты квитанции на оплату пользования такси обратить внимание, чтобы избежать претензий налоговиков (см. образец документа ниже).

1. Дата оформления квитанции определяет период включения затрат на такси в налоговые расходы компании, а также момент возникновения дохода у работника. По общему правилу компания, применяющая метод начисления, учитывает расходы в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ ). Соответственно расходы на оплату услуг такси компания отражает в налоговом учете в периоде оформления квитанции.

Кроме того, УФНС России по г. Москве в письме от 14.07.06 № 28-11/62271 указало, что компенсация стоимости поездок на такси в командировке, за исключением компенсации расходов на проезд на такси в аэропорт или на вокзал в местах отправления, назначения или пересадок, является доходом работника, полученным в натуральной форме. Следовательно, такая компенсация облагается НДФЛ. Учитывая это мнение налоговиков, при удержании НДФЛ со стоимости поездки на такси компания определяет момент возникновения дохода в натуральной форме именно на основании даты выставления квитанции.

Отметим, что по вопросу возникновения налогооблагаемого дохода работника Минфин России придерживается противоположного мнения. В частности, финансовое ведомство в письме от 27.06.12 № 03-04-06/6-180 указывает, что компенсация командированному работнику стоимости услуг на такси не облагается НДФЛ независимо от маршрута поездки (п. 3 ст. 217 НК РФ ). Ведь такая поездка связана с выполнением работником своих трудовых обязанностей. Суды, как правило, в этом вопросе поддерживают налогоплательщиков (постановление ФАС Дальневосточного округа от 15.06.09 № Ф03-2484/2009 ).

2. Время поездки подтвердит реальность и экономическую обоснованность расходов на такси. Несмотря на то что налоговики не вправе оценивать деятельность налогоплательщика с точки зрения ее целесообразности, рациональности, эффективности или полученного результата (определение Конституционного суда РФ от 04.06.07 № 366-О-П ), контролеры зачастую отказывают компании в признании расходов по причине их необоснованности. Кроме того, проверяющие нередко оспаривают реальность затрат. Судебная практика показывает, что компаниям удается подтвердить реальность понесенных расходов на такси квитанцией, в которой указаны дата и время начала и окончания поездки.

Так, ФАС Восточно-Сибирского округа в постановлении от 17.07.08 № А19-11498/07-Ф02-3302/08 признал правомерными расходы работника на такси, поскольку дата поездки совпадала с датой судебного заседания, на которое был отправлен сотрудник. А Пермский краевой суд в определении от 08.06.11 № 33-5680 согласился с реальностью факта использования командированным работником такси, поскольку даты отлета и прилета в командировку совпали с датами поездок, указанными в квитанциях.

Отметим, что время поездки не поименовано в Правилах перевозок среди обязательных реквизитов квитанции. Однако указание в квитанции этих сведений поможет компании избежать споров с проверяющими. В частности, указание в квитанции времени поездки подтвердит, что поездка осуществлялась именно в ночное время. В этом случае суды признают правомерным учет расходов на такси при налогообложении прибыли. Так, Девятый арбитражный апелляционный суд в постановлении от 05.06.09 № 09АП-8089/2009-АК (оставлено в силе постановлением ФАС Московского округа от 24.09.09 № КА-А40/9145-09 ) согласился с правомерностью включения в налоговые расходы стоимости проезда работников организации на такси. Суд установил, что технологические особенности деятельности компании требуют установления круглосуточного или многосменного режима работы персонала отдельных подразделений общества. Следовательно, компании необходимо обеспечивать доставку до дома работников, заканчивающих смену в ночное время, поскольку в указанное время общественный транспорт прекращает свою работу.

Четырнадцатый арбитражный апелляционный суд в постановлении от 11.09.12 № А05-2053/2012 также указал, что работодатель вправе учесть при налогообложении прибыли затраты на такси. Ведь доставку сотрудников на такси компания осуществляла исключительно в ночное время, когда общественный транспорт уже не работает и добраться до места жительства сотруднику иными способами, кроме как на такси, невозможно.

3. Указание в квитанции маршрута поездки подтвердит производственную направленность расходов на такси. Маршрут поездки также не является обязательным реквизитом квитанции. Однако отсутствие в квитанции ссылки на место посадки и высадки пассажира зачастую приводит к доначислению налога на прибыль. Так, в одном из дел инспекторы посчитали, что компания необоснованно включила в расходы на командировку стоимость услуг такси. Поскольку в представленных квитанциях отсутствовало указание на пункт отправления и пункт назначения. Чтобы подтвердить производственный характер спорных расходов, компании пришлось представить в суд счета с указанием в них уплаченных за проезд сумм, пунктов назначения и времени оказания услуг такси (постановление ФАС Северо-Западного округа от 02.02.05 № А56-17467/04 ).

В другом деле Восьмой арбитражный апелляционный суд отказал компании в возмещении расходов на проезд представителя на такси (в составе судебных расходов). Поскольку представленная в подтверждение спорных расходов квитанция не позволила объективно установить связь таких расходов с проездом представителя компании от аэропорта до гостиницы — маршрут следования в квитанции был не указан (постановление от 17.02.10 № А46-8154/2007 ).

А в деле, которое рассматривал суд Московской области, налогоплательщик представил квитанции на оплату услуг такси, в которых, помимо стоимости проезда, были указаны пункты отправки и назначения. Суд признал такие квитанции надлежащими подтверждающими документами. И согласился с учетом затрат на проезд работника на такси в составе командировочных расходов в соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ (решение Арбитражного суда Московской области от 24.11.08 № А41-1899/08 ).

4. Отражение в квитанции тарифа поездки и данных таксометра поможет обосновать стоимость услуг такси. В целях обеспечения безопасности пассажиров легкового такси и идентификации такси по отношению к иным транспортным средствам легковое такси должно быть оборудовано таксометром. Таксометр предназначен для расчета стоимости перевозки пассажиров и багажа легковым такси исходя из установленных тарифов на единицу пробега и (или) единицу времени пользования транспортным средством (подп. «д» п. 1 ч. 16 ст. 9 Федерального закона от 21.04.11 № 69-ФЗ «О внесении изменений в отдельные законодательные акты РФ»). При отсутствии в квитанции показаний таксометра или размера установленного тарифа компании будет труднее обосновать стоимость поездки на такси.

Так, Четырнадцатый арбитражный апелляционный суд признал документально подтвержденными и экономически обоснованными судебные расходы на использование представителем услуг такси. Поскольку указанный в квитанции тариф за ожидание был предусмотрен прейскурантом цен на услуги (постановление от 26.08.11 № А13-3653/2010 ).

Кроме того, большинство перевозчиков оказывают услуги на автомобилях различного класса («эконом» или «бизнес»). В зависимости от выбранного класса автомобиля определяется стоимость поездки (тарифы на перевозку пассажиров в автомобилях бизнес-класса, как правило, значительно выше). Если услугами такси пользуется директор компании или иные сотрудники руководящего состава, обосновать поездку в автомобилях повышенной комфортности компания сможет необходимостью поддержания имиджа компании и ее деловой репутации в глазах партнеров.

5. Указание в квитанции перечня дополнительных услуг поможет подтвердить разницу в стоимости поездки и показаниях таксометра. Многие компании предлагают пассажирам дополнительные услуги (услугу «трезвый водитель», кондиционирование салона, детское кресло и т. д.). Как правило, такие услуги оказываются за дополнительную плату. Нам не удалось найти официальных разъяснений или судебной практики по вопросу правомерности учета при налогообложении расходов на такие услуги. При этом существует множество судебных решений, в которых арбитры соглашаются с правомерностью включения в налоговые расходы стоимости кондиционеров и обогревателей (например, постановления ФАС Поволжского от 26.07.06 № А55-32558/2005 и Западно-Сибирского от 22.03.06 № Ф04-1851/2006(20801-А45-40) округов). Обоснованность таких расходов объясняется созданием комфортных условий труда работникам (подп. 7 п. 1 ст. 264 НК РФ ). По мнению автора, создание комфортных условий поездки работника на такси также можно отнести к созданию комфортных условий труда. Ведь поездка осуществляется в рамках исполнения служебных обязанностей. Следовательно, расходы на охлаждение или отопление салона автомобиля, указанные в квитанции, компания вправе учесть при налогообложении прибыли.

6. Подпись пассажира подтвердит, что услугами такси воспользовался именно сотрудник компании. Подпись клиента, который воспользовался услугами перевозки, не является обязательным реквизитом квитанции. Однако при ее отсутствии налоговики не смогут установить работника, который фактически воспользовался услугой такси. УФНС России по г. Москве в письмах от 27.06.08 № 20-12/060976 и от 27.01.06 № 20-12/5434 указало, что расходы на доставку работников можно учесть в налоговых расходах только при условии ведения персонифицированного учета в отношении каждого работника.

Второй арбитражный апелляционный суд отметил: если по содержанию квитанции такси невозможно сделать вывод, что именно представитель организации воспользовался данной услугой, такая квитанция признается недопустимым доказательством расходов компании на оплату услуг такси (постановление от 18.07.11 № А82-4808/2010 ). Следовательно, во избежание разногласий с налоговиками пассажиру (работнику компании) целесообразно проставить в квитанции свою подпись и расшифровку.

Тест Можно ли, по мнению судов, учесть в командировочных расходах затраты на проезд сотрудника, если в квитанции на оплату услуг такси не указан маршрут поездки? Да; Нет В одном из дел инспекторы отказали в признании расходов на оплату услуг такси, так как в представленных квитанциях отсутствовало указание на пункт отправления и пункт назначения.

Чтобы подтвердить производственный характер спорных расходов, компании пришлось представить в суд счета с указанием в них уплаченных за проезд сумм, пунктов назначения и времени оказания услуг такси (постановление ФАС Северо-Западного округа от 02.02.05 № А56-17467/04 ).

В другом деле Восьмой арбитражный апелляционный суд отказал компании в возмещении расходов на проезд представителя на такси (в составе судебных расходов).

Поскольку представленная в подтверждение спорных расходов квитанция не позволила объективно установить связь таких расходов с проездом представителя компании от аэропорта до гостиницы — маршрут следования в квитанции был не указан (постановление от 17.02.10 № А46-8154/2007 )

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое