Категория: Бланки/Образцы

"1С:Бухгалтерия 8" содержит следующие стандартные отчеты:

Отчет Оборотно-сальдовая ведомость формируется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету или субсчету. Счета упорядочены в порядке возрастания номеров.

Для каждого счета учета в таблице показаны суммы остатков на начало и на конец периода (дебетового и кредитового) и суммы оборотов по дебету и кредиту за установленный период.

С помощью панели настройки отчета можно установить или отменить вывод субсчетов, субконто, валютных сумм по счетам, развернутого сальдо.

Отчет Оборотно-сальдовая ведомость по счету показывает начальные и конечные остатки, а также обороты за период для выбранного счета. Можно получить остатки и обороты раздельно по объектам аналитического учета (субконто), по организациям и подразделениям. Можно сформировать отчет с детализацией по субсчетам.

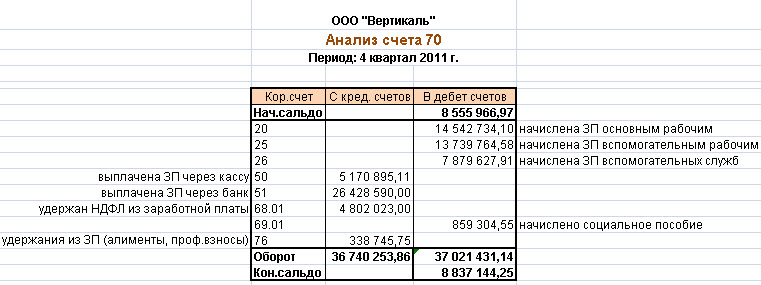

Отчет Анализ счета отражает обороты между выбранным счетом и всеми остальными счетами (субсчетами) за определенный период, а также остатки по выбранному счету на начало и на конец периода.

Сформированный отчет представляет собой таблицу, в строках которой приведены номера корреспондирующих счетов и обороты в их дебет и кредит (соответственно с кредита и дебета выбранного счета), а также промежуточные итоги в разрезе установленной периодичности.

Отчет Карточка счета представляет собой отчет с детализацией до учетной записи, то есть до проводки. Сформированный отчет представляет собой упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

Отчет выводится в виде таблицы, каждая строка которой соответствует одной проводке. В таблице выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты.

Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т. д. Можно задать отбор проводок по значению субконто.

Отчет Анализ субконто показывает начальное и конечное сальдо, а также обороты за период по счетам, имеющим выбранный вид субконто. Для каждого значения субконто предусматривается детализация по счетам.

Отчет Обороты между субконто выводит список всех оборотов между списком выбранных субконто и списком корреспондирующих субконто.

Отчет Карточка субконто представляет собой отчет с детализацией до проводки, показывает упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто или значение субконто. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т. д.

В Отчет по проводкам выводятся сведения из проводок, отобранных по заданным критериям: счет дебета, счета кредита, валюта, документ, фрагмент текста, который должен содержаться в содержании операции или наименовании субконто.

Отчет Шахматная ведомость содержит табличное представление оборотов между счетами за выбранный период времени. Строки таблицы соответствуют дебетуемым счетам, столбцы — кредитуемым счетам.

Отчет Главная книга показывает для каждого счета начальное и конечное сальдо и его обороты с другими счетами за выбранный период времени.

В настройках отчета можно задать детализацию по периоду (месяц, квартал, полугодие, год). Можно указать признак разбивки по листам, чтобы при печати отчета данные каждого счета выводились в виде отдельного листа главной книги.

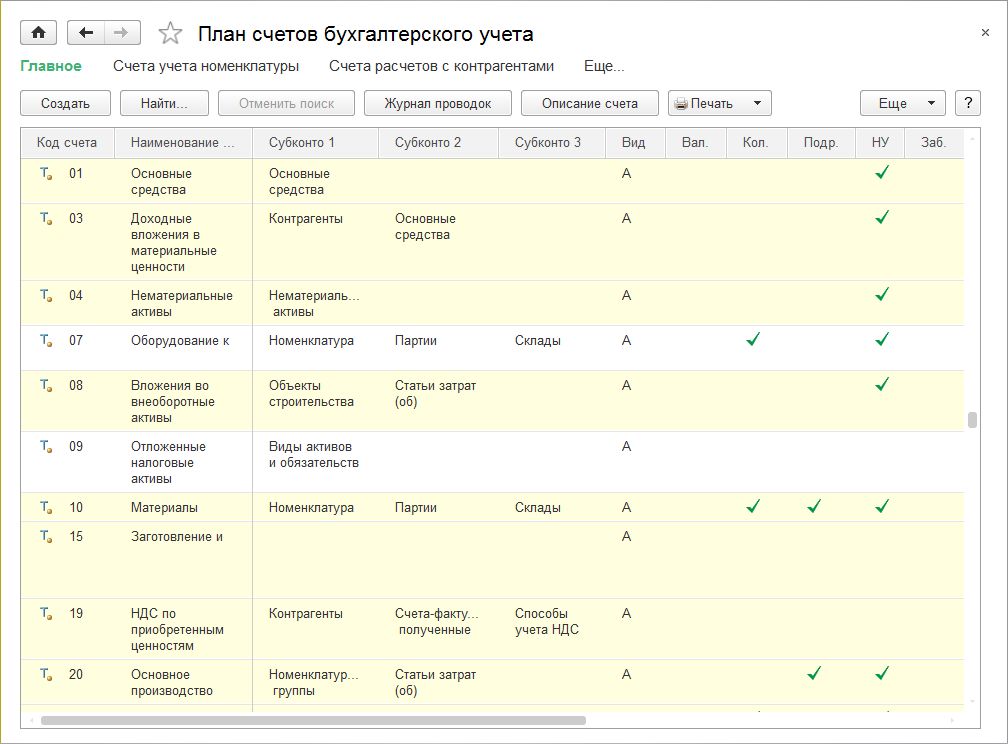

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.».

На субсчете 10-1 «Сырье и материалы» учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 «Товары».

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

На субсчете 10-3 «Топливо» учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

На субсчете 10-4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 «Сырье и материалы».

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41 «Товары».

На субсчете 10-5 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п. а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

На субсчете 10-6 «Прочие материалы» учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 «Топливо».

На субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Субсчет 10-8 «Строительные материалы» используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчет 10-10 «Специальная оснастка и специальная одежда на складе» предназначен для учета поступления, начисления и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 «Материалы» корреспондирует со счетами:10 Материалы

15 Заготовление и приобретение материальных ценностей

20 Основное производство

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ, услуг)

41 Товары

43 Готовая продукция

44 Расходы на продажу

60 Расчеты с поставщиками и подрядчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

71 Расчеты с подотчетными лицами

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

97 Расходы будущих периодов

99 Прибыли и убытки

08 Вложения во внеоборотные активы

10 Материалы

20 Основное производство

23 Вспомогательные производства

25 Общепроизводственные расходы

26 Общехозяйственные расходы

28 Брак в производстве

29 Обслуживающие производства и хозяйства

44 Расходы на продажу

45 Товары отгруженные

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

91 Прочие доходы и расходы

94 Недостачи и потери от порчи ценностей

97 Расходы будущих периодов

99 Прибыли и убытки

На прошлом занятии мы с Вами закрывали период, проводили регламентные операции в части НДС. Закрытие периода завершает наш основной процесс по воду хозяйственных операций.

На данном занятии мы будем рассматривать результаты, которые мы создали в программе 1С Бухгалтерия 8. Рассмотрим стандартные бухгалтерские отчеты, с помощью которых можно получить информацию из программы и анализировать ее.

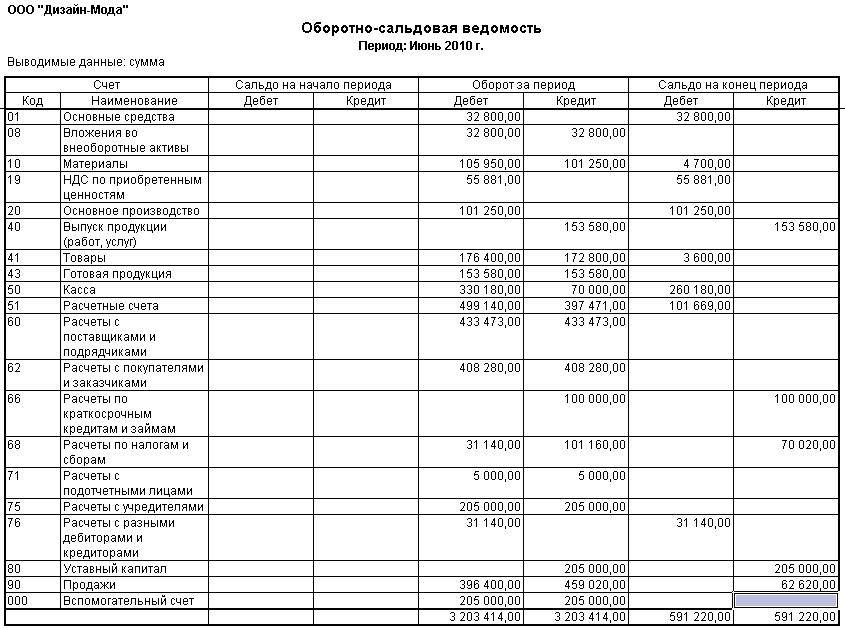

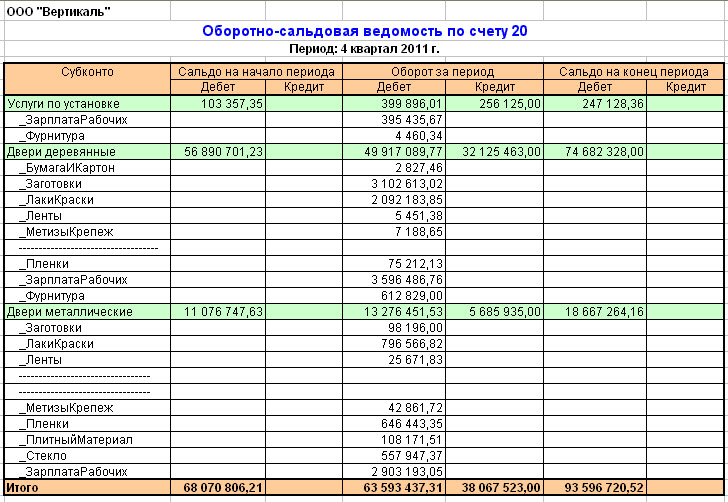

Оборотно-сальдовая ведомостьОтчет "Оборотно-сальдовая ведомость" предназначен для формирования оборотно-сальдовой ведомости по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует определенному счету или субсчету. Счета упорядочены в порядке возрастания.

Для каждого счета показаны суммы остатков на начало и на конец периода по дебету и кредиту и суммы оборотов за период.

Шахматная ведомостьОтчет предназначен для формирования шахматной ведомости по всем счетам (субсчетам) за определенный период времени.

Каждая строка отчета соответствует дебетуемым счетам, каждый столбец - кредитуемым счетам. Счета упорядочены в порядке возрастания.

Для каждого счета в строке, показаны суммы оборотов за период в корреспонденции со счетом в колонке.

Оборотно-сальдовая ведомость по счетуОтчет "Оборотно-сальдовая ведомость по счету" предназначен для формирования оборотно-сальдовой ведомости по выбранному счету за определенный период времени.

По составу выводимой информации отчет напоминает фрагмент отчета Оборотно-сальдовая ведомость.

Отчет можно сформировать с детализацией по субсчетам или по объектам аналитического учета (субконто).

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

В отчете можно вывести развернутое сальдо. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом.

Анализ счетаОтчет "Анализ счета" предназначен для представления данных по оборотам между выбранным счетом и всеми остальными счетами за определенный период.

По содержанию выводимой информации отчет похож на отчет Обороты счета. Отличие заключается в форме представления информации.

Отчет можно сформировать с детализацией по субсчетам или по объектам аналитического учета (субконто).

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

В отчете можно вывести развернутое сальдо. При этом развернутое сальдо рассчитывается для каждого уровня группировки и по счету в целом.

Карточка счетаОтчет "Карточка счета" предназначен для представления упорядоченной по датам выборки корреспонденций счетов, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

По структуре отчет аналогичен отчету Карточка субконто.

Каждая строка отчета соответствует одной корреспонденции счетов. В отчете выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты.

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

Анализ субконтоОтчет "Анализ субконто"предназначен для представления данных по выбранному виду субконто: начальное и конечное сальдо, обороты за период по счетам. Отчет можно сформировать не только по выбранному субконто или нескольким субконто, но и по значению субконто или реквизиту значения субконто.

Отчет формируется с детализацией по счетам. Настройки отчета позволяют задать дополнительную детализацию по субсчетам.

Данные можно вывести с разбивкой по периодам времени: месяц, год и т.д.

В отчете можно вывести развернутое сальдо. При этом развернутое сальдо рассчитывается для каждого уровня группировки.

В отчете можно установить следующие настройки:

Отчет "Обороты между субконто"предназначен для представления данных по оборотам между списком выбранных субконто и списком корреспондирующих субконто.

Карточка субконтоОтчет "Карточка субконто"предназначен для представления упорядоченной по датам выборки корреспонденций счетов, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто.

По структуре отчет аналогичен отчету Карточка счета.

Каждая строка отчета соответствует одной корреспонденции счетов. В отчете выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты.

Данные можно вывести с дополнительной разбивкой по периодам времени: месяц, год и т.д.

Отчет по проводкамОтчет "Отчет по проводкам" предназначен для представления списка корреспонденций счетов, отобранных по заданным критериям.

Каждая строка отчета соответствует одной корреспонденции счетов.

Главная книгаОтчет "Главная книга"позволяет по каждому счету (субсчету) вывести информацию о сальдо начало и конец периода, оборотах счета с другими счетами (субсчетами) за выбранный период времени. Отчет формируется по данным бухгалтерского учета.

Построение отчета выполняется по кнопке Сформировать .

Формирование более компактного вида отчета со скрытым заголовком выполняется по кнопке Заголовок .

Параметры формирования отчета можно задать по кнопке Настройка :

Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 помогает в любой момент времени получить сводную или детальную информацию о состоянии данных информационной базы.

Экспресс-проверка представляет собой набор проверок, сгруппированных по разделам учета. Каждая проверка контролирует отсутствие ошибок в данных информационной базы. Контроль может заключаться в соответствии учетных данных тем или иным положениям законодательства или в соответствии данных внутренним алгоритмам, заложенным в программу.

В результате выполнения экспресс-проверки формируется отчет, в котором показывается общее число проведенных проверок и число проверок, в ходе выполнения которых были обнаружены ошибки. Отчет можно распечатать или сохранить в файл.

Результаты экспресс-проверки можно выводить с детализацией до раздела учета или до каждой проверки. В отчете могут быть показаны комментарии к каждой выполненной проверке:

Состав выполняемых проверок можно ограничить (кнопка Показать/скрыть настройки ). Для того чтобы проверка или раздел проверок не выполнялись, нужно снять флажок.

Отчет "Анализ состояния налогового учета по налогу на прибыль"Отчет предназначен для выявления возможных ошибок данных налогового учета и учета разниц в оценке активов и обязательств.

Отчет содержит аналитический анализ состояния налогового учета и учета разниц в оценке активов и обязательств, который проводится методом сопоставления данных бухгалтерского учета, налогового учета и учета разниц в оценке активов и обязательств.

Отчет нужно формировать только после выполнения регламентных операций закрытия месяца.

Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем). Связи между блоками отражаются стрелками. Стрелки иллюстрируют "переход" стоимости от одного объекта учета к другому. Стрелки исходят из блоков, символизирующих списываемые объекты (их стоимость уменьшается), и входят в блоки, символизирующие объекты, стоимость которых возрастает.

Связи между схемами обозначаются двумя способами:

Переход от одной схемы к другой производится по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на другую схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован этот показатель. Каждая учетная запись может быть детализирована по документам. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости скорректировать.

Общая картина расположения схем и связи между схемами находятся в разделе "Структура налоговой базы". Структура налоговой базы доступна при открытии отчета и по кнопке с одноименным названием на командной панели любой схемы и таблицы расшифровки. С помощью структуры налоговой базы можно перейти к интересующему разделу учета.

На схеме "Производство" отражены производственные расходы по выпуску готовой продукции и услуг, оказанных сторонним заказчикам. Расходы, отнесенные на стоимость услуг, оказанных собственным производственным подразделениям, в отчете не отражаются.

На схеме "Стоимость активов" в блоке "Стоимость товаров, РБП, списанных на расходы и амортизация" отражается стоимость активов, списанных по причинам иным, чем реализация (списание на собственные нужды, списание на прочие расходы, возвраты поставщикам и т.д.).

На схеме "Расходы по обычным видам деятельности" в блоке "Стоимость товаров, РБП, списанных на расходы и амортизация" отражается стоимость активов, списанных на расходы по обычным видам деятельности.

На схеме "Расходы по обычным видам деятельности" и на схеме "Производство" допускается несовпадение данных блока "Прямые расходы" для многопередельных производств в том случае, если на некотором производственном этапе допущена переквалификация расходов из прямых в косвенные и наоборот. Тоже правило действует для блока "Косвенные расходы".

На схеме "Налог" анализ состояния налогового учета проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное.

Блоки иллюстрирует стоимость активов, обязательств, доходов и расходов организации по данным:

В случае если для показателей одного блока не выполняется правило "Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы ", то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

Отчет не предназначен для анализа данных о доходах и расходах, отнесенных к видам деятельности с особым порядком налогообложения. За исключением тех расходов, которые отнесены к деятельности с особым порядком налогообложения, в результате распределения по полученным доходам.

Отчет не предназначен для анализа доходов, не учитываемых при определении налоговой базы (ст. 251 НК РФ).

Отчет предназначен для проверки в программе 1С Бухгалтерия 8 правильности заполнения книги покупок, книги продаж и декларации по НДС. В отчете показана сумма начислений и вычетов НДС по видам хозяйственных операций.

Отчет нужно формировать только после выполнения регламентных операций по НДС.

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы.

Возврат к схеме отчета из расшифровок осуществляется по кнопке Структура налоговой базы .

В каждом блоке, отражающем начисление, либо вычет НДС содержится два показателя:

В случае если блок содержит записи с ошибками, то рядом с ним выводится восклицательный знак красного цвета.

Сумму каждого блока отчета можно расшифровать.

Отчет "Наличие счетов-фактур"Отчет предназначен для контроля наличия счетов-фактур, полученных от поставщиков.

При формировании отчета можно задать следующие параметры:

Результаты формирования отчета выводятся в разделе Результат :

В форме расположены команды управления отчетом, поле "быстрых" пользовательских настроек и поле результата отчета.

При открытии в поле "быстрых" пользовательских настроек выводятся текущий перечень параметров (текущего варианта настроек), по которым возможен отбор данных для построения отчета. В список "быстрых" пользовательских настроек включаются только те параметры, которые определены для этого при конфигурировании, а также те, для которых в пользовательских настройках каждого такого параметра указан режим "Быстрый доступ ". Устанавливая или снимая флажки для параметров, а также изменяя условия сравнения и значения сравнения, можно оперативно получать различные срезы данных.

Для редактирования полного перечня текущих настроек выполните команду "Настройка ". В открывшейся форме выполняется формирование условий отбора для построения отчета. Список может содержать дополнительные параметры.

Для использования существующих настроек выполните команду "Все действия - Выбрать настройку ". В списке укажите нужную настройку и нажмите кнопку "Выбрать ".

Команда выбора присутствует только в том случае, если у отчета или у конфигурации установлено свойство "Хранилище пользовательских настроек отчетов ".

Отчет может содержать несколько вариантов настроек отчета, определенных при конфигурировании. Для выбора нужного варианта используйте команду "Выбрать вариант ". В списке укажите нужный вариант и нажмите кнопку "Выбрать ". В списке будут представлены те настройки, которые ранее были сохранены командой "Все действия - Сохранить настройку ".

Если значения всех настроек параметров предполагается использовать для построения отчета в дальнейшем (возможно, если для пользователя установлено право "Сохранение данных пользователя "), то вариант этих настроек можно сохранить. Для этого выполните команду "Все действия - Сохранить вариант ". В открывшейся форме укажите имя варианта и нажмите кнопку "Сохранить ".

Если требуется изменить существующий вариант, выполните команду "Все действия - Изменить вариант ". В открывшейся форме выберите вариант и нажмите кнопку "Выбрать ". Внесите требуемые изменения и сохраните результат.

Если в поле "быстрых" пользовательских настроек вносились изменения и требуется вернуться к "стандартным" значениям (значения, которые сохранены для текущего варианта настроек), выполните команду "Все действия - Установить стандартные настройки ".

Для построения отчета нажмите кнопку "Сформировать ".

Результат выводится в поле табличного документа. В верхней части которого указываются применяемые для данного построения значения параметров отбора.

Результат отчета может быть сохранен в программе 1С Бухгалтерия 8. а также распечатан.