Категория: Бланки/Образцы

С 1 апреля 2016 года работодателей озадачили еще одной отчетностью, на этот раз в Пенсионный фонд, которую надо сдавать ежемесячно. Новая обязанность работодателей прописана в Федеральном законе от 29.12.2015 №385-ФЗ. Теперь, не позднее 10-го числа каждого месяца в ПФР сдается форма СЗВ-М, начиная с отчета за апрель 2016 года. И несмотря на то, что сам по себе бланк нового расчета прост, вопросы, как и с любой новинкой в отчетности, возникают постоянно. Не стала исключением и форма СЗВ М - 2016. Нулевая форма, к примеру, в отличие от тоже нового отчета 6-НДФЛ должна быть сдана. Разберемся, в каких случаях.

Нужно ли сдавать нулевую СЗВ М?СЗВ-М – это сведения о застрахованных лицах. Она утверждена постановлением Правления ПФР от 01.02.2016 №83-п. Ничего в этой форме считать не нужно, в ней только перечисление данных сотрудников: ФИО, ИНН и СНИЛС. Она подается лишь для того, чтобы ПФР мог оперативно отслеживать, кому вы платили доходы и соответственно начисляли на эти доходы страховые взносы. Придумана она была скорее всего в связи с тем, что индексация пенсий работающих пенсионеров была отменена. Единственный способ точно и оперативно узнать, получали ли пенсионеры доходы, и могут ли они рассчитывать на индексированную пенсию – это получать от работодателей сведения о наличии отчислений в их пользу ежемесячно.

По логике, если доходов вы никому ничего не выплачивали, то и сдавать отчет не надо. Однако не все решается по логике. Закон этот вопрос обошел стороной. В апреле, когда отчет надо было сдать впервые, многие отделения ПФР на вопрос, нужно ли сдавать нулевую СЗВ М, отвечали утвердительно. Причем, практически всем.

Сейчас разъяснения несколько изменились. Все зависит от того, насколько ваша СЗВ М – нулевая.

Если у вас в организации нет работников, но вы заключаете с физлицами гражданско-правовые договора (ГПД), отчет представлять надо.

СЗВ М подается, если вы выплачивали доходы по гражданско-правовым договорам на выполнение работ или оказание услуг, лицензионным договорам, договорам авторского заказа и т.п. При этом не имеет значения, что по заключенному ГПД вы еще не успели ничего выплатить. К примеру, заключили его 25 августа 2016 года, а его оплата предполагается только в сентябре. Договор заключен в августе, значит сведения на физлицо-исполнителя по договору подаются.

Надо ли сдавать нулевую СЗВ М, если работник есть, но он находится в декретном отпуске или в отпуске по уходу за ребенком и зарплату не получает? Опять же, ответ да, надо. У вас есть действующий трудовой договор. Работник не уволен, пусть и не получает в данный момент от вас доходов от трудовой деятельности. Поэтому, пусть это и выглядит, как заполнение нулевой отчетности, но заполнить и сдать ее придется. Это же касается и лиц, которые отправлены в отпуск без сохранения зарплаты. При наличии действующего договора, даже если он действовал 1 день в месяце (к примеру, 1 августа), сведения за август придется на сотрудника подать.

Что делать с нулевой СЗВ М, если генеральный директор – единственный учредитель?Вопрос волнует очень многие организации, которые в 2016 году не ведут финансово-хозяйственной деятельности или сократили ее до минимума. Опять же, здесь все зависит от обстоятельств.

Если ваша фирма не ведет деятельности, у вас нет заключенных трудовых договоров вообще, у вас нет никаких взаимоотношений с физлицами по гражданско-правовым договорам, пустую СЗВ М подавать не надо. Вам попросту нечего там заполнять.

Если с генеральным – единственным учредителем не заключен трудовой договор, и он не получает доходов, на такого учредителя сведения подавать не надо. Любопытно, что раньше ПФР придерживался ]]> противоположного мнения ]]>. И даже предложил формат отчета, где была возможность ]]> сдать пустую СЗВ-М ]]>. Разъяснения по поводу отсутствия необходимости в сведениях ]]> появились недавно ]]> .

А вот если трудовой договор с единственным учредителем заключен, то здесь ПФР, как и раньше настаивает на том, что на директора «нулевой» фирмы и СЗВ М нулевую нужно сдавать. Бланк можно найти здесь .

Обратите внимание и на то, что по мнению сотрудников Фонда, если зарплату вы не платите, деятельность прекратили, но у вас имеются не расторгнутые трудовые договора с работниками, подавать СЗВ М тоже нужно.

Эти нюансы нужно учитывать, если, к примеру, когда-то вы вели деятельность, а сейчас не ведете, и проверить и привести в порядок всю кадровую документацию. Чтобы случайно не остаться перед ПФР должником – за несдачу отчетности вам грозит штраф в 500 рублей за каждого застрахованное лицо (а не за отчет в целом). ИП без работников, который в ПФР платит только фиксированный взнос, СЗВ М не сдает. То же касается и главы крестьянско-фермерского хозяйства (КФХ). Ни на себя, ни на членов КФХ сведения подавать не надо. А вот если в КФХ есть наемные работники (не члены КФХ, а именно работающие по найму), то СЗВ М сдать придется.

Как заполнить нулевую СЗВ МЕсли у вас пустая СЗВ М, как уже выше сказано, ее сдавать не нужно. Любая другая уже будет не «нулевой» - в ней должны быть сведения о тех, на кого она подается. Даже если у вас отношения по выплате им доходов возникли 1 день в месяце, даже если доходов нет, а договор действует, вы вписывает в отчет сведения по каждому из таких сотрудников.

Образец заполнения СЗВ М

Специалисты ПФР уточняют требования к представлению ежемесячной отчетности по форме СЗВ-М. Так, в частности, ежемесячная отчетность не представляют в следующих случаях:

1. если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

2. на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор);

3. на председателя кооператива и товарищества, избранного на должность общим собранием без оформления трудового или гражданско-правового договора.

В ведомстве при этом уточняют, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) не представляется.

В ПФР напоминают, что сведения по форме СЗВ-М представляются о каждом работнике, с которым в отчетном периоде заключен

При этом работодатель обязан отчитаться обо всех сотрудниках, работающих по трудовому или по гражданско-правовому договору, в том числе, на руководителей организаций, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

Отчетность должна быть представлена на всех сотрудников, состоящих в трудовых отношениях, независимо от фактических выплат и иных вознаграждений в их пользу, за отчетный период, а также вне зависимости от начисления и уплаты страховых взносов.

Вместе с тем, в отношении лиц, работающих по ГПД, ежемесячная отчетность представляется только при условии заключения договоров, на вознаграждения по которым начисляются страховые взносы.

Кроме того, если организация не ведет финансово-хозяйственной деятельности, но при этом в ней есть работники, с которыми действуют трудовые или гражданско-правовые договоры (то есть, работники не уволены), на них должна быть представлена ежемесячная отчетность.

Такие разъяснения приводят специалисты ОПФР по Санкт-Петербургу и Ленинградской области.

Федеральный закон от 29 декабря 2015 года № 385-ФЗ установил для работодателей новый вид ежемесячной отчетности в Пенсионный фонд.

Начиная с 1 апреля 2016 года страхователи (организации и индивидуальные предприниматели) должны составлять отчет по форме СЗВ-М «Сведения о застрахованных лицах» в отношении всех работающих у них застрахованных лиц.

Под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона

от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», – лица, на которых распространяется обязательное пенсионное страхование. Форма СЗВ-М подается и на штатных сотрудников, и на исполнителей по гражданско-правовым договорам, на вознаграждения по которым начисляются страховые взносы. Такая обязанность установлена в пункте 2.2 статьи 11 Федерального закона от 1 апреля 1996 года № 27-ФЗ

«Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в ред. Федерального закона от 29 декабря 2015 г. № 385-ФЗ).

Форма СЗВ-М «Сведения о застрахованных лицах» утверждена постановлением Правления ПФР от 1 февраля 2016 года № 83п. Электронный формат данных сведений о застрахованных лицах утвержден распоряжением Правления ПФР от 31 августа 2016 года № 432р.

Сведения на работников нужно сдавать не позднее 10 числа месяца, следующего за отчетным месяцем. Если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день (письмо ПФР от 7 апреля 2016 года № 09-19/4844).

Отчитаться в ПФР в электронном виде должны компании, у которых среднесписочная численность работников за 2015 год более 25 человек. У всех остальных компаний есть выбор – сдать ежемесячную отчетность на бумаге или по «электронке».

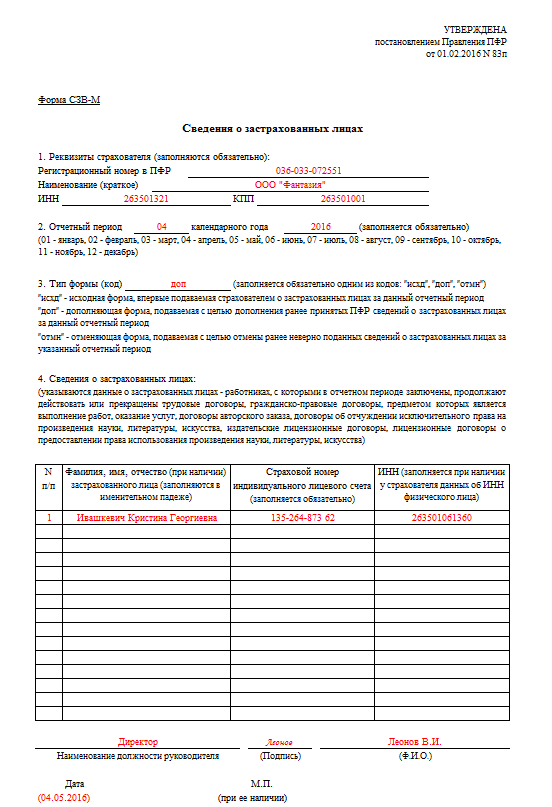

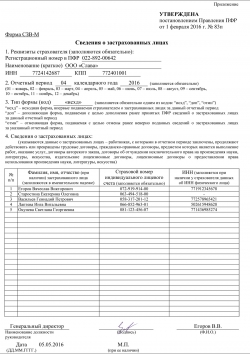

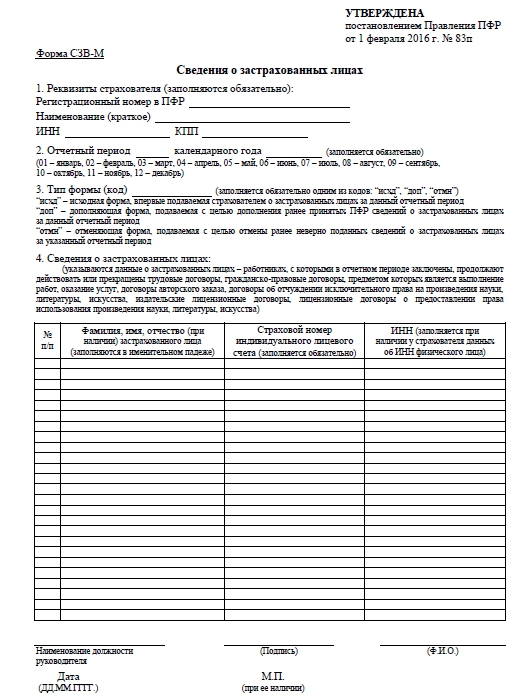

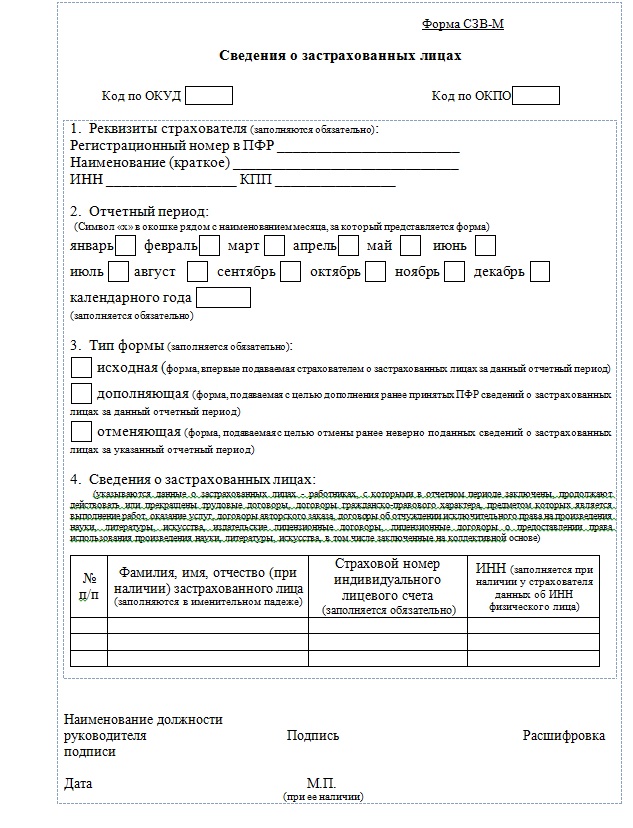

Порядок заполнения формы СЗВ-МФорма СЗВ-М состоит из четырех разделов.

В Разделе1 заполняются стандартные реквизиты компании:

В Разделе 2 нужно заполнить: «Отчетный период __ календарного года __».

Отчетными периодами являются: 01 – январь, 02 – февраль, 03 – март, 04 – апрель, 05 – май, 06 – июнь, 07 – июль, 08 – август, 09 – сентябрь, 10 – октябрь, 11 – ноябрь, 12 – декабрь.

В Раздел 3 «Тип формы» заносится информация о том, какой это отчет – исходный, дополняющий или отменяющий. Заполняется одним из кодов:

Непосредственно сведения о застрахованных лицах отмечаются в Разделе 4. Это таблица, где по каждому сотруднику нужно проставить:

ИНН застрахованного лица указывается только при его наличии у страхователя. Если же у работодателя нет сведений об ИНН работника, то соответствующую графу нужно оставить пустой.

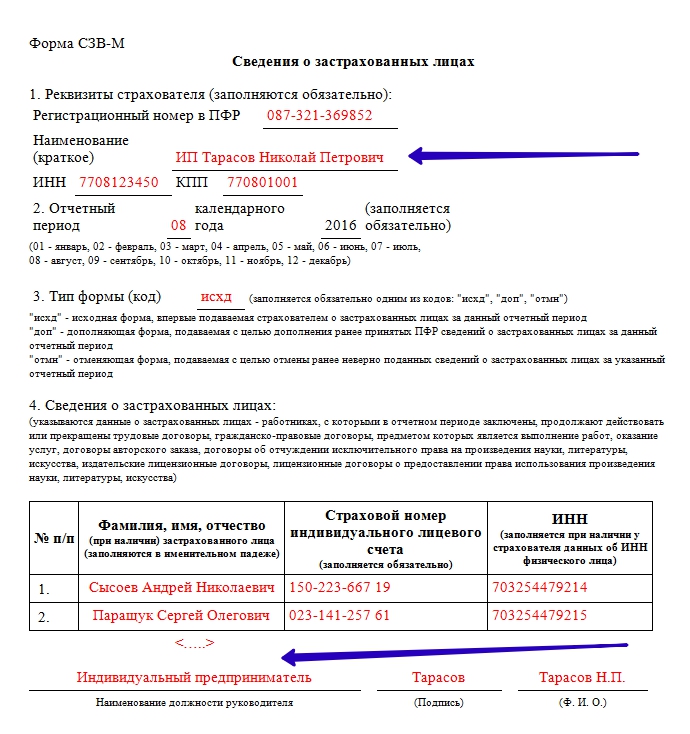

Рассмотрим на примере, как заполнить форму СЗВ-М.

Штраф за непредставление ежемесячной отчетности в установленный срок составит 500 рублей. Эту сумму придется заплатить за каждого работника, о котором не сообщены сведения. Так, например, если форма СЗВ-М будет сдана позже срока, а у страхователя работает 100 человек, то размер штрафа составит 50 000 рублей (100 чел. × 500 руб.).

Также штрафом в 500 рублей будет наказываться представление неполных и (или) недостоверных сведений в отношении каждого работника.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Указанный отчёт должен содержать в себе персонифицированные сведения о наёмных работниках предприятия (ИП), с которыми в отчётном периоде заключались, действовали или же закончились трудовые и гражданско-правовые договоры, вне зависимости от того, являются они пенсионерами или нет.

Субъекты подачи отчётности по форме СЗВ-МОбязанность по предоставлению ведомостей в соответствующее управление ПФ РФ ложится на всех работодателей, являющихся страхователями сотрудников, работающих на основании трудовых и гражданско-правовых договоров. Данные по наёмному работнику подаются и в тех случаях, если он находился в отпуске за свой счёт или был признан нетрудоспособен в отчётном периоде.

СЗВ-М – новый отчёт, поэтому в этой статье мы постараемся ответить на основные вопросы, которые чаще всего интересуют бухгалтеров во время заполнения формы.

Сдаётся ли СЗВ-М, если в отчётном периоде работнику не выплачивалась зарплата (вознаграждение), и, соответственно, не начислялись страховые взносы?Как гласит письмо ПФ РФ №08-22/6356, вне зависимости от выплат наёмным работникам, на работодателя ложится обязанность по сдаче отчёта. В данном случае само существование трудовых отношений между работником и работодателем тянет за собой предоставление сведений по застрахованным лицам в ПФР.

Несколько иную трактовку можно прочесть в июльском письме ПФ РФ№ ЛЧ-08-19/10581. В нём указано, что в случае наличия трудовых отношений между работником и работодателем, отчёт сдаётся даже том в случае, когда в отчётном периоде выплаты не производились. А вот за наёмных работников по гражданско-правовому договору страхователь обязан отчитываться только в случае осуществления выплат (вознаграждения) в их пользу.

Предоставляется ли нулевая отчётность СЗВ-М, если у субъекта хозяйствования не числятся наёмные работники, предпринимательская деятельность не ведётся, а руководитель не работает по трудовому договору?Если раньше руководители предприятий в любом случае относились к застрахованным лицам, то сегодня можно апеллировать к вышеуказанному письму ПФ. Так, если у предприятия нет работников, и директор не работает по трудовому договору, отчётность, в том числе и нулевая, не предоставляется.

Предоставляет ли индивидуальный предприниматель отчёт по форме СЗВ-М?В случае, когда у ИП числятся сотрудники, работающие по трудовому договору, на него возлагается обязанность по подаче отчёта СЗВ-М в органы ПФ. Если предприниматель ведёт деятельность единолично, он не обязан сдавать отчётность СЗВ-М.

Как правильно заполнить форму СЗВ-М? Новая форма СЗВ-М предельно проста, и заполнить её не составит большого труда. Бланк состоит из четырёх разделов, к которым есть пояснения по заполнению:Раздел 1. Нужно указать все ведомости по страхователю (номер регистрации в ПФ, название предприятия или фамилию, имя, отчество ИП, идентификационный номер налогоплательщика и т.д.).

Раздел 2. Необходимо вписать отчётный период (месяц, год).

Раздел 3. Страхователь имеет возможность изменить поданные ранее данные (дополнить или отменить предыдущие отчёты).

Раздел 4. Указываются все персонифицированные сведения по застрахованным работникам (ФИО, ИНН, страховой номер лица).

Бланк отчётности должен быть подписан директором (или ИП лично), а также заверен печатью предприятия. В принципе, данный отчёт несложен в заполнении, но все ведомости по застрахованным лицам необходимо вводить безошибочно, ведь за недостоверную информацию предприятию могут быть выставлены штрафные санкции (по 500 рублей за каждого работника, данные по которому поданы неверно).

Какие есть форматы подачи указанной отчётности?Предприятие (ИП), у которого в штате числится меньше 25 наёмных работников, имеет право подавать отчёт по форме СЗВ-М:

Если у субъекта хозяйствования насчитывается больше 25-ти сотрудников, в обязательном порядке подаётся электронная отчётность.

Сданные отчёты СЗВ-М управление ПФ проверяет с помощью специальных программ. Если в процессе проверки обнаружены ошибки, отчёт отправляется на доработку. В случае успешной проверки, страхователь получает протокол о принятии отчёта.

Сегодня отчёт СЗВ-М намного легче и комфортней сдать в электронном формате. Если у вас возникли какие-либо трудности в процессе его заполнения, передайте ведение бух учата в «Энтерфин». Это удобно и дешевле приходящего бухгалтера. Для того, чтобы стать клиентом онлайн-бухгалтерии «Энтерфин», необходимо лишь зарегистрироваться на сайте.СЗВ-М 2016 образец заполнения Новшеством для компаний и предпринимателей в этом году стала их обязанность регулярно каждый месяц подавать в Пенсионный фонд сведения о застрахованных лицах, являющихся их работниками, а также работающих по договорам ГПХ. Для этого данный государственный орган разработал и утвердил специализированный отчет с аналогичным названием —, форма СЗВ-М. Этот документ надо подавать с апреля 2016 года.

Кто предоставляет СЗВ-М Главной причиной создания этого отчета было получение от хозяйствующих субъектов сведений о пенсионерах, которые продолжали работать. Все дело в том, что с февраля 2016 года у них была отменена индексация пенсионных выплат. Тем не менее, в отчет должны включаться все люди, независимо от возраста и права получения пенсии.

Данный отчет обязаны сдавать все организации, а также индивидуальные предприниматели, у которых в прошедшем периоде были заключены договора с работника. Таким образом, если ИП осуществляет свою деятельность в одиночку и не состоит на учете как работодатель, подавать эту форму ему нет необходимости.

В отчет должны включаться данные как на работников с трудовыми договорами, так и на людей, с которыми заключены гражданско-правовые договоры — в случае, если по ним происходит уплата взносов в пенсионный фонд. Также форму обязаны сдавать компании, у которых хозяйственная деятельность не ведется и даже не оформлен ни один сотрудник.

Дело в том, что согласно принятому закону директор в любом случае является наемным работником. Внимание! Каждый филиал подает отдельно сведения на работников, числящихся среди его персонала.

При этом во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения. СЗВ-М если нет работников Если у индивидуального предпринимателя нет нанятых сотрудников и он не состоит на учете как работодатель, то подавать данный отчет ему не нужно.

Все остальные категории хозяйствующих субъектов сдавать эту форму обязаны, и обязательно она должна содержать хотя бы одну строку. Понятия нулевая отчетность СЗВ-М не существует! Даже если фирма не ведет свою деятельность и подает пустые отчеты, в том числе РСВ-1, рассматриваемая форма должна содержать одну строку на самого директора, который обычно является еще и единственным учредителем.

При этом нет разницы, производились ли в данном периоде на него какие-либо начисления или нет. В случае, если отчет в установленные сроки не будет подан, на фирму будет наложен соответствующий штраф в минимальном размере.

Также она не представляется крестьянскими фермерскими хозяйствами, где помимо главы работают члены его семьи. Форма не подается на военнослужащих, сотрудником органов МВД и ФСБ (за исключением вольнонаемных), так как к ним пенсионное страхование в обязательном порядке не применяется и для них предусмотрены государством другие гарантии.

Сроки сдачи СЗВ-М Данную форму нужно предоставлять в контролирующие органы не позднее чем 10 числа месяца, следующего за отчетным. В случае, если этот день выпадает на праздничный или выходной — то срок переносится до ближайшего рабочего дня. Законом не установлена минимальная дата сдачи документа.

Фактически, его можно подать до окончания отчетного периода, однако нужно быть полностью уверенным, что за оставшееся время никто из работников не будет принят. В противном случае надо будет представлять дополнительную форму, или же органами будет наложен штраф за подачу неполных данных. Впервые в этом году отчет сдавался за апрель, и отправить его необходимо было до 10 мая 2016 года.

В остальные месяцы этого года устанавливаются такие сроки: За май — до 10-06-2016, За июнь — до 11-07-2016, За июль — до 10-08-2016, За август — до 12-09-2016, За сентябрь — до 10-10-2016, За октябрь — до 10-11-2016, За ноябрь — до 12-12-2016, За декабрь — до 10-01-2017.

Внимание! Если в компании менее 25 человек, то отчетность можно предоставлять в бумажной форме, а если более, то только в электронном виде. СЗВ М 2016 образец заполнения Этот отчет можно составлять с использованием специализированных программ и интернет-сервисов, а также от руки.

Документ включает в себя 4 раздела. Раздел 1 В первом из них сразу под названием формы проставляется номер организации или ИП, полученный ими при регистрации в ПФР, наименование хозяйствующего субъекта, код регистрации в налоговом органе, а для фирм еще и КПП. Раздел 2 Второй раздел содержит шифр отчетного периода, состоящий из двух цифр, и год подачи отчета. Эти графы заполняются обязательно, и для тех у кого возникают проблемы с определением кода, внизу есть пояснительные данные с этой информацией.

Раздел 3 Далее, указывает тип формы. Согласно законодательству она может иметь три разновидности: «ИСХ» — исходная, оформляемая впервые за отчетное время, «ДОП» — дополнительная, подаваемая страхователями как приложение к первой, если существует необходимость исправить сведения или внести еще одного человека после сдачи предыдущего документа.

Например, при заполнении пропустили сотрудницу, находящуюся в отпуске. На ее отдельно надо подать CЗВ-М за этот же период, «ОТМ» — отменяющая, которую представляют компании, когда нужно из ранее сданного отчета удалить сведения по ошибочно включенным в документ людям.

Раздел 4 Четвертый раздел представляет собой таблицу, состоящую из четырех столбцов. В первой графе указывает порядковый номер записи, далее полные Ф.И.О, человека, являющегося работникам предприятия. В двух последующих столбцах необходимо внести сведения о регистрационных номерах работника в ИФНС и ПФР. Правила заполнения разрешают при отсутствии какого либо номера у работника оставить ее пустой, не проставляя прочерка. Внимание! В отчет вносятся сведения по всем сотрудникам без исключения, принятых или уволенных в отчетном месяце, находящихся в отпуске и т.

д. Обязательно в форме отражаются люди, с которыми у компании заключены гражданские договора и на их вознаграждение фирмы начисляет соответствующие взносы В ПФР. Отчет должен быть подписан директором или предпринимателем с указанием их должности и личных данных.

Здесь же указывается дата составление формы и проставляется печать, если она используется в компании. В связи с тем, что отсутствует строка для уполномоченного представителя, форма CЗВ-М должна подаваться лично либо директором организации, либо предпринимателем.

Распространенные ошибки при заполнении формы