Категория: Бланки/Образцы

6. Обязан ли арбитражный суд руководствоваться статьей 64 НК РФ о порядке и условиях предоставления отсрочки по уплате налога и сбора при разрешении ходатайства о предоставлении отсрочки уплаты государственной пошлины?

Статья 64 НК РФ определяет общие положения о порядке и условиях предоставления отсрочки или рассрочки по уплате любого вида налога и сбора и раскрывает их понятие как изменение срока уплаты налога на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

При этом к основаниям предоставления отсрочки или рассрочки по уплате налога закон не относит оценку имущественного положения налогоплательщика (пункт 2 статьи 64 ГК РФ). Решение о предоставлении отсрочки по уплате налога или об отказе в ее предоставлении принимается налоговым органом по согласованию с финансовыми органами.

Такие условия и порядок предоставления отсрочки по уплате налога не могут соблюдаться при направлении искового заявления в арбитражный суд. Правила статьи 333.41 НК РФ регулируют особенности предоставления отсрочки или рассрочки уплаты государственной пошлины как особого вида сбора. Эти нормы имеют специальный характер по отношению к нормам, содержащимся в статье 64 НК РФ, поэтому подлежат непосредственному применению при рассмотрении арбитражным судом ходатайства индивидуального предпринимателя или юридического лица о предоставлении им отсрочки уплаты государственной пошлины.

Следовательно, арбитражный суд не должен руководствоваться статьей 64 НК РФ о порядке и условиях предоставления отсрочки по уплате налога при разрешении заявления о предоставлении отсрочки уплаты государственной пошлины.

7. Следует ли считать достаточным доказательством для предоставления отсрочки уплаты государственной пошлины приложение к ходатайству только справки коммерческого банка, в котором имеется банковский счет организации-истца?

В силу пункта 4 постановления Пленума Высшего Арбитражного Суда РФ от 20.03.1997 № 6 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине» истец обязан обосновать ходатайство о предоставлении отсрочки уплаты государственной пошлины не только документами об отсутствии денежных средств на расчетных и иных банковских счетах, но и справкой налогового органа с их полным перечнем.

В случае, когда к ходатайству не приложена справка налогового органа об открытых налогоплательщиком банковских счетах, несмотря на приобщение нескольких выписок из лицевых расчетных счетов о непроведении банковских операций, то правовых причин для предоставления отсрочки уплаты государственной пошлины не возникает, исковое заявление возвращается истцу в связи с отклонением бездоказательного ходатайства.

8. Обязан ли истец для подтверждения имущественного положения, не позволяющего уплатить государственную пошлину, представлять сведения об отсутствии денежных средств на любых специальных счетах в различных банках помимо расчетного счета, зарегистрированного в налоговом органе?

Ходатайство об отсрочке уплаты государственной пошлины должно быть подтверждено справками из всех без исключения коммерческих банков, в которых по данным налоговых органов имеются банковские расчетные счета истца. Проверке подлежит наличие достаточных денежных средств именно на расчетных и валютных банковских счетах, открытых истцом. Иные (ссудные, текущие, особые, казначейские) счета по своей правовой природе не касаются обязательственных прав истца на безналичные денежные средства, включаемые в состав имущества коммерческой организации или индивидуального предпринимателя, поэтому для разрешения ходатайства они значения не приобретают и сведения о них не препятствуют предоставлению отсрочки уплаты государственной пошлины.

9. Подлежит ли удовлетворению ходатайство о предоставлении отсрочки уплаты государственной пошлины юридического лица, от имени которого иск предъявлен его филиалом, если оно обосновано только документами об отсутствии денежных средств на счете филиала юридического лица?

Если предъявленное от имени юридического лица исковое заявление связано с деятельностью его обособленного подразделения и подписано руководителем филиала, то в подтверждение обоснованности ходатайства об отсрочке уплаты государственной пошлины к нему должны быть приложены не только справка того банка, в котором проводятся банковские операции по счету филиала юридического лица, но и справка налогового органа о количестве всех банковских счетов самого юридического лица, а также документы банков об отсутствии на каждом из них денежных сумм. В противном случае при представлении истцом лишь одной справки о недостатке для уплаты государственной пошлины денежных средств на счете филиала (обособленного подразделения) организации ходатайство признается необоснованным, исковое заявление может быть возвращено истцу на основании части 1 статьи 129 АПК РФ.

10. Какой давности могут приниматься арбитражным судом во внимание справка налогового органа и документы об отсутствии денежных средств на банковских счетах истца при рассмотрении его заявления о предоставлении отсрочки уплаты государственной пошлины?

Если из регистрационных отметок на справке налогового органа и на выписках из банковских счетов усматривается, что они были получены в налоговом органе и коммерческих банках за несколько месяцев до дня направления искового заявления в арбитражный суд, то тем самым по вине истца при рассмотрении ходатайства об отсрочке уплаты государственной пошлины арбитражный суд лишен надлежащих сведений о его истинном имущественном положении на день предъявления иска, с которым законодательство связывает момент уплаты государственной пошлины. В течение срока, превышающего один месяц, может существенно измениться имущественное положение истца, на его банковский счет могут поступить денежные средства, достаточные для уплаты государственной пошлины.

Исходя из неубедительности документов, выданных банком или налоговым органом давностью от одного до шести месяцев, арбитражный суд вправе оставить исковое заявление без движения и предложить истцу представить достоверные документы, характеризующие его тяжелое имущественное положение непосредственно на момент предъявления иска.

Более того, арбитражный суд вправе отклонить ходатайство об отсрочке уплаты государственной пошлины и возвратить исковое заявление, если истцом собраны справки об отсутствии денежных средств, выданные коммерческими банками в срок более шести месяцев до дня направления иска в арбитражный суд.

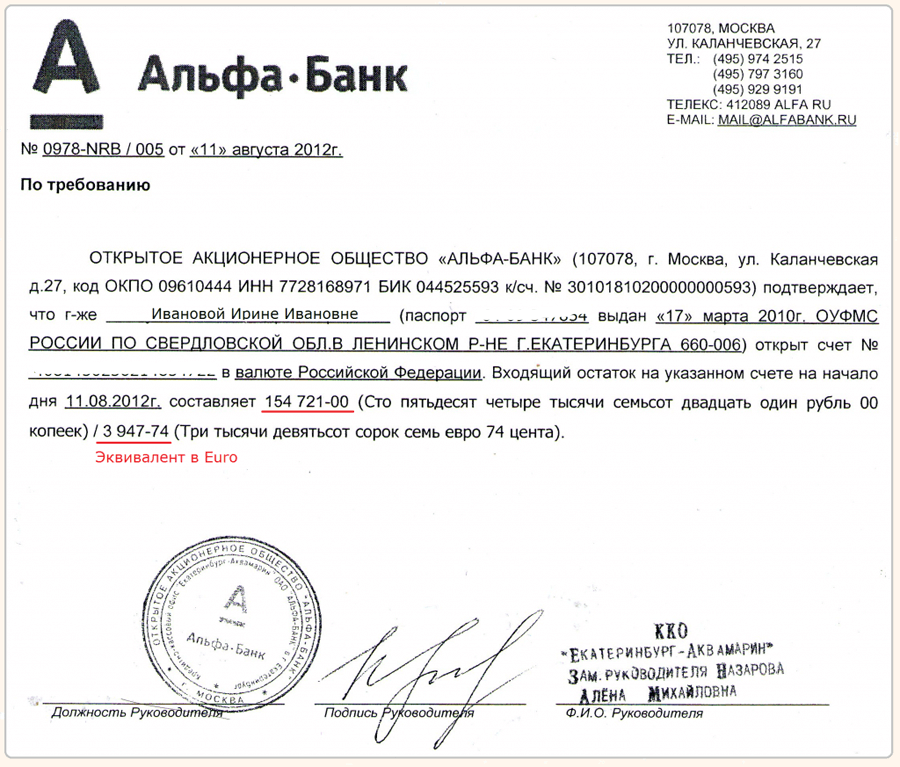

11. Имеют ли силу достаточного доказательства тяжелого имущественного положения истца, необходимого для предоставления отсрочки уплаты государственной пошлины, справки коммерческого банка, выписки из банковского расчетного счета о нулевом остатке денежных средств или о наличии на банковском счете незначительной денежной суммы, не позволяющей уплатить государственную пошлину?

По буквальному смыслу пункта 4 постановления Пленума Высшего Арбитражного Суда РФ № 6 от 20.03.1997 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине» в банковском документе, указывающем на тяжелое имущественное положение истца, должны содержаться не только данные об отсутствии на соответствующем счете (счетах) денежных средств, необходимых для уплаты государственной пошлины, но и сведения об общей сумме задолженности владельца счета (счетов) по исполнительным листам и платежным документам.

Тем самым невключение в банковскую справку информации о картотеке или об общей сумме предъявленных к счету и неоплаченных требований не позволяет достоверно установить отсутствие у истца в течение длительного времени достаточных денежных средств для уплаты государственной пошлины, объективно оценить его реальную платежеспособность. Сам по себе нулевой остаток денежных средств на расчетных счетах на дату подачи искового заявления не может служить безусловным доказательством тяжелого имущественного положения истца и невозможности уплатить государственную пошлину при последующем поступлении денежных средств на расчетный банковский счет, открытый коммерческой организации или индивидуальному предпринимателю.

Наличие на расчетном счете незначительной денежной суммы на день выдачи банком соответствующего документа означает, что истцом беспрепятственно и регулярно осуществляются текущие расчетные операции и на банковский счет могли поступить денежные средства, достаточные для уплаты государственной пошлины. Более того, имеющаяся денежная сумма могла быть уплачена истцом и стать причиной для заявления ходатайства об уменьшении государственной пошлины до ее размера.

Таким образом, непредставление истцом документальных сведений о размере неуплаченной задолженности по исполнительным листам и платежным документам является достаточным основанием для отклонения его ходатайства об отсрочке уплаты государственной пошлины. Поэтому арбитражный суд возвращает истцу исковое заявление в соответствии с частью 1 статьи 129 АПК РФ.

В порядке исключения с целью проверки имущественного положения истца и полноты содержания банковских документов, арбитражный суд вправе оставить заявление без движения и предложить истцу дополнительно представить выписку о проведенных по банковскому счету операциях за месяц, предшествовавший предъявлению иска.

12. Какая конкретная формулировка о длительности срока отсрочки уплаты государственной пошлины может использоваться арбитражным судом в тексте определения об удовлетворении ходатайства истца о ее предоставлении?

Допустимо ли устанавливать срок, на который предоставляется отсрочка, не только указанием на точную календарную дату, но и на период времени в несколько месяцев или отсылкой к моменту вынесения по делу судебного акта?

В соответствии с пунктом 1 статьи 333.41 и пунктом 1 статьи 64 НК РФ отсрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица на срок до одного года.

Законом не предусмотрено обязательное вынесение отдельного определения об удовлетворении ходатайства о предоставлении отсрочки уплаты государственной пошлины. Поэтому результаты его разрешения могут отражаться самостоятельным пунктом в тексте определения о принятии искового заявления к производству и о подготовке дела к судебному разбирательству.

Поскольку законодательство о государственной пошлине связывает длительность предоставления отсрочки с конкретным временным периодом, то такой срок не может ставиться в зависимость от неопределенного момента вынесения по делу судебного акта или наступления иного события, связанного с процессом разбирательства дела. Поэтому не подлежит применению пункт 6 постановления Пленума Высшего Арбитражного Суда РФ № 6 от 20.03.1997 «О некоторых вопросах применения арбитражными судами законодательства РФ о государственной пошлине», позволявший предоставлять отсрочку уплаты государственной пошлины до дня заседания арбитражного суда или дня вынесения решения по делу.

Арбитражный суд вправе установить длительность отсрочки уплаты государственной пошлины указанием на конкретное количество месяцев от одного до двенадцати.

Однако с тем, чтобы избежать возникновения дополнительных вопросов о правилах исчисления начала и окончания срока, выраженного в нескольких месяцах, рекомендуется в определении арбитражного суда указывать точную календарную дату, до наступления которой предоставляется отсрочка уплаты государственной пошлины и по окончании которой истец обязан представить в арбитражный суд документ о ее уплате.

Например, в определение арбитражного суда может быть внесена следующая запись:

«В соответствии с пунктом 2 статьи 333. 22, пунктом 1 статьи 333.41 НК РФ арбитражный суд, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым указанными судами, либо отсрочить (рассрочить) ее уплату по ходатайству заинтересованного лица на срок до одного года.

На основании документов об отсутствии достаточных денежных средств на банковских счетах, подтверждающих тяжелое финансовое и имущественное положение истца, арбитражный суд считает возможным удовлетворить его ходатайство и предоставляет истцу отсрочку уплаты государственной пошлины в сумме ___ на срок до «___» __________ года.