Категория: Бланки/Образцы

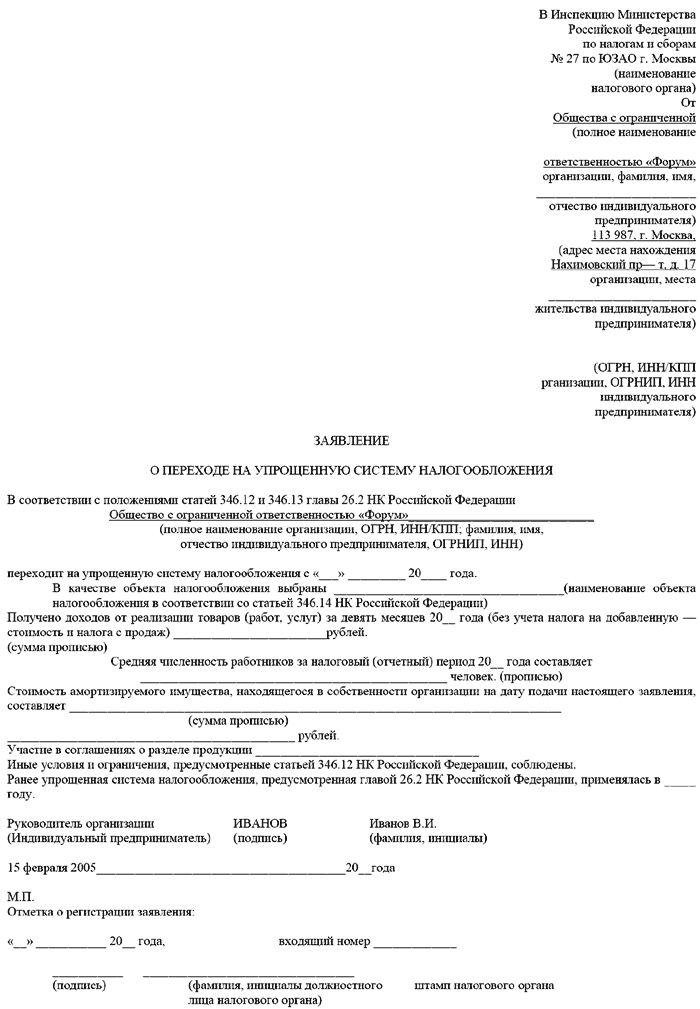

Заявление о переходе на упрощенную систему налогообложения

Зачем нужен документДанный документ нужен в первую очередь для того, чтобы убедиться в том, что вы имеете право применять УСН.

Кроме того, при заполнении «нулевой» декларации по УСН, вам придется указать объект налогообложения: либо это полученные доходы (ставка 6% ), либо это доходы, уменьшенные на величину расходов (ставка в пределах от 5 до 15% ).

Если вы уверены в объекте налогообложения, необходимость в документе отсутствует.

Когда и кем выдаетсяЗаявление на применение УСН подается в налоговую инспекцию в день подачи документов на государственную регистрацию (либо в течение 5 рабочих дней после получения свидетельства о регистрации). Если не подать заявление в указанные сроки, то перейти на «упрощенку» можно только с начала следующего года.

О том, что вы перешли на «упрощенку», будет свидетельствовать отметка налогового органа на этом заявлении.

До 2010 года налоговая служба после подачи Заявления выдавала Уведомление о переходе на УСН. Если у вас есть такой документ, то можно все необходимые данные взять из него.

Заявление для ИП

Первый Столичный Юридический Центр

г. Москва, Георгиевский пер. д.1, стр.1, 2 этаж

(495 ) 649-41-49; (495 ) 649-11-65

От упрощенной процедуры — к обычной

В случае перехода от упрощенной процедуры банкротства к обычной, к отношениям участвующих в деле лиц подлежат применению нормы гл. VII Закона о банкротстве, в том числе относительно вознаграждения конкурсного управляющего.

Уполномоченный орган обратился в арбитражный суд с заявлением о признании индивидуального предпринимателя несостоятельным ( дело N А53-23639/08). Решением суда первой инстанции должник признан банкротом и открыто конкурсное производство по упрощенной процедуре.

В связи с обнаружением имущества должника определением суда первой инстанции удовлетворено ходатайство конкурсного управляющего о прекращении упрощенной процедуры банкротства и переходе к конкурсному производству по общим правилам, установленным гл. VII Закона о банкротстве.

Определением суда первой инстанции конкурсное производство в отношении предпринимателя завершено. С уполномоченного органа в пользу арбитражного управляющего взысканы судебные расходы и расходы на выплату вознаграждения, в остальной части в удовлетворении заявления отказано. Суд указал, что возможность перехода от упрощенной процедуры банкротства к обычной предусмотрена действующим законодательством. В соответствии с п. 3 ст. 228 Закона о банкротстве при обнаружении имущества отсутствующего должника арбитражный суд по ходатайству конкурсного управляющего может вынести определение о прекращении упрощенной процедуры банкротства и переходе к процедурам банкротства, предусмотренным Законом.

Суд установил, что уполномоченный орган не возражал против заявленного конкурсным управляющим ходатайства, принятое судом определение в установленном законом порядке не оспорил. Следовательно, к отношениям участвующих в деле лиц подлежали применению нормы гл. VII Закона о банкротстве, в том числе и относительно вознаграждения конкурсного управляющего.

Согласно п. 1 ст. 59 Закона о банкротстве в случае, если иное не предусмотрено данным Федеральным законом или соглашением с кредиторами, все судебные расходы, в том числе расходы на уплату государственной пошлины, которая была отсрочена или рассрочена, расходы на опубликование сведений в порядке, установленном ст. 28 Закона, а также расходы на выплату вознаграждения арбитражным управляющим и оплату услуг лиц, привлекаемых арбитражными управляющими для обеспечения исполнения своей деятельности, относятся на имущество должника и возмещаются за счет этого имущества вне очереди. В случае отсутствия у должника средств, достаточных для погашения таких расходов, они должны быть погашены заявителем, обратившимся в арбитражный суд с заявлением ( п. 3 ст. 59 Закона о банкротстве) .

Судом установлено и не оспаривается уполномоченным органом то, что у должника не имелось средств, достаточных для погашения расходов в деле о банкротстве должника в полном объеме. Однако ходатайство о прекращении производства по делу в связи с этим уполномоченный орган не заявлял.

Размер расходов конкурсного управляющего признан судом документально подтвержденным. Доказательства чрезмерности возложенных на уполномоченный орган судебных расходов в виде вознаграждения арбитражного управляющего в суд не представлены.

Законность и обоснованность определения суда первой инстанции подтверждены Постановлениями судов апелляционной и кассационной инстанций. Аналогичная практика: Постановление Президиума ВАС от 13.11.2008 N 6007/08.

Если после принятия судом заявления уполномоченного органа будет установлено, что решение налогового органа о взыскании задолженности по обязательным платежам обжалуется в судебном порядке, то производство по делу подлежит приостановлению.

Уполномоченный орган обратился в арбитражный суд с заявлением о признании общества несостоятельным ( дело N А53-7846/10). От должника поступило ходатайство о приостановлении производства по делу в связи с тем, что в настоящее время в производстве арбитражного суда находится дело по его заявлению о признании незаконным решения, на основании которого исчислена задолженность по налоговым платежам. Суд установил, что определением арбитражного суда принято к производству заявление общества о признании незаконным решения уполномоченного органа.

В случае удовлетворения требований налогоплательщика и признания акта, на основании которого было подано заявление о признании должника несостоятельным, требования налогового органа будут необоснованными.

В п. 7 Постановления Пленума ВАС РФ от 22.06.2006 N 25 разъяснено, что, если после принятия судом заявления уполномоченного органа должником в порядке, установленном гл. 24 АПК РФ, оспорено решение налогового органа и удовлетворение этого заявления повлечет уменьшение заявленных требований до суммы, меньшей необходимой для возбуждения дела о банкротстве, суд может приостановить производство рассмотрения заявления уполномоченного органа применительно к п. 1 ч. 1 ст. 143 АПК РФ. Учитывая, что должник оспорил решение уполномоченного органа, представленное заявителем в подтверждение наличия задолженности, и удовлетворение заявления общества повлечет уменьшение ( либо отсутствие) задолженности, рассмотрение заявления уполномоченного органа о признании должника банкротом надлежит приостановить.

Автор: Л.Н.Паутова, Т.В.Кация

По всем вопросам можно записаться на прием к специалистам по телефонам:

(495 ) 64 — 911 — 65 или 649 — 41 — 49 или (985 ) 763 — 90 — 66

Внимание! Консультация платная.

Бесплатно Вы можете задать свой вопрос в разделе« Вопрос адвокату»

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку  .

.

Для более удобного заполнения бланк в MS Word представлен в переработанном формате.

В Арбитражный суд г.________________________

Должник (наименование, полный адрес, контакты)

Дело N ________________

ЗАЯВЛЕНИЕ

о переходе к упрощенной процедуре, применяемой в деле о банкротстве к отсутствующему должнику

Уполномоченный орган (конкурсный кредитор) обратился в арбитражный суд ____________________ с заявлением о признании ____________________ (далее - Должник) несостоятельным (банкротом).

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Заявление о переходе к упрощенной процедуре, применяемой в деле о банкротстве к отсутствующему должнику (примерная форма)Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш сайт. У нас присутствует можество книг разных жанров. У нас вы можете скачать книгу "Образец ходатайство о переходе из упрощенного производства в обычное" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Небольшие проблемы советуется решать во время личного посещения, и как можно ранее. В ситуации когда Вы не удовлетворены предоставленным медобслуживанием, то желательно свои претензии обсудить с лечащим врачом, эти претензии также должен выслушать вышестоящий врач члены высшего руководства медицинского учреждения (заместители или директор) или главврач отделения. Когда идет речь о более серьезных случаях, то намного эффективнее будет подать письменную жалобу, что сможет гарантировать получение в надлежащие сроки исьменного ответа. Подачу жалобы можно также провести по факсу, по телефону или при помощи электронной почты. В согласии с законом о медицинских услугах, жалобу подают предоставителю, против которого её направляют, то есть заведующему медицинским учреждением или врачу.

Комментарии к Книге Образец ходатайство о переходе из упрощенного производства в обычное:

Упрощенная система налогообложения - это один из пяти специальных налоговых режимов, которые будут действовать в следующем году. При этом УСН, пожалуй, самый популярный спецрежим. Ведь его применение имеет гораздо меньше ограничений по сравнению с единым налогом на вмененный доход и патентной системой. Рассмотрим порядок перехода на данный режим налогообложения.

Плюсы и минусы упрощенной системы налогообложенияНа "упрощенке" объектом налогообложения признаются доходы (ставка 6%) (Сумма налога может быть уменьшена в два раза за счет уплаченных обязательных страховых взносов и суммы пособия по временной нетрудоспособности, а также платежей по договорам добровольного личного страхования работников (п. 3.1 ст. 346.21 НК РФ)) либо доходы минус расходы (При объекте налогообложения "доходы минус расходы" если по итогам года сумма налога будет меньше 1% от полученных за год доходов, то следует уплатить так называемый минимальный налог в размере 1% от дохода (п. 6 ст. 346.18 НК РФ)) (ставка 15%) (Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков (п. 2 ст. 346.20 НК РФ)).

При этом объект налогообложения можно изменять ежегодно (п. 2 ст. 346.14 НК РФ). При выборе объекта налогообложения следует учитывать, что:

Как правило, объект налогообложения "доходы" выгоден тем предпринимателям, у которых доходы значительно превышают расходы (к примеру, работы, услуги). При этом доходы, уменьшенные на величину расходов, обычно применяют лица, у которых превалируют расходы (к примеру, торговля).

К сведению. УСН можно применять одновременно с ЕНВД и с патентной системой налогообложения. При этом "упрощенка" не совместима с ЕСХН и с общей системой налогообложения.

Обратите внимание, что применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате (п. 3 ст. 346.11 НК РФ):

При этом индивидуальные предприниматели, находящиеся на УСН, не освобождаются от исполнения обязанностей налоговых агентов (п. 5 ст. 346.11 НК РФ).

Отметим, что индивидуальные предприниматели, применяющие УСН и выполняющие виды деятельности, указанные в п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ), могут воспользоваться льготными пенсионными тарифами. Для данных страхователей в 2012 - 2013 гг. предусмотрена пониженная ставка страховых взносов в размере 20% (ч. 3.4 ст. 58 Закона N 212-ФЗ и п. 12 ст. 33 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации").

Как правило, предприятия используют упрощенную систему для уменьшения документооборота. Ведь п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" предусмотрено освобождение от обязанности ведения бухгалтерского учета организаций, перешедших на УСН. Исключением является учет основных средств и нематериальных активов. Между тем уже со следующего года вступает в силу Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ). Указанный Закон не предусматривает освобождения от обязанности ведения бухгалтерского учета организаций, перешедших на упрощенную систему налогообложения.

Данный вывод абсолютно не применим к предпринимателям. Дело в том, что как по ныне действующему законодательству (п. п. 1 и 2 ст. 4 Закона N 129-ФЗ), так и в следующем году (Письма Минфина России от 17.08.2012 N 03-11-11/249, от 13.08.2012 N 03-11-11/239, от 08.08.2012 N 03-11-11/233, от 26.07.2012 N 03-11-11/221, от 17.07.2012 N 03-11-10/29 (направлено Письмом ФНС России от 21.08.2012 N ЕД-4-3/13838@)) (пп. 1 п. 2 ст. 6 Закона N 402-ФЗ) индивидуальных предпринимателей бухучет не касается, они ведут учет доходов и расходов в порядке, установленном налоговым законодательством. Речь идет о заполнении специальной Книги учета доходов и расходов. Форма такой Книги и Порядок ее ведения утверждены Приказом Минфина России от 31.12.2008 N 154н.

Также по единому налогу, уплачиваемому в связи с применением упрощенной системы, раз в год по истечении налогового периода представляется налоговая декларация (п. 2 ст. 346.23 НК РФ). При этом ежеквартально уплачиваются авансовые платежи (п. 7 ст. 346.21 НК РФ).

Кто вправе применять "упрощенку"Начнем с того, что, в отличие от общей системы налогообложения, не все предприниматели вправе применять УСН. В п. 3 ст. 346.12 НК РФ приведен перечень лиц, которые не могут воспользоваться данной системой налогообложения. Речь идет о следующих предпринимателях:

Кстати, индивидуальные предприниматели, применяющие ЕНВД по одному или нескольким видам предпринимательской деятельности, также вправе перейти на УСН в отношении иных осуществляемых ими видов деятельности. При этом ограничение по численности работников определяют исходя из всех осуществляемых ими видов деятельности (п. 4 ст. 346.12 НК РФ).

К сведению. Индивидуальные предприниматели, которые перестали быть налогоплательщиками ЕНВД, вправе на основании уведомления перейти на "упрощенку" с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход (п. 2 ст. 346.13 НК РФ).

Обратите внимание. при переходе на УСН ограничение по размеру полученных доходов (45 млн руб.) установлено только для организаций. Между тем величина предельного размера доходов, ограничивающая право на применение "упрощенки" (60 млн руб.), касается и индивидуальных предпринимателей. Причем с этого года указанные ограничения закреплены на постоянной основе и должны ежегодно индексироваться (п. 2 ст. 346.12 и п. 4 ст. 346.13 НК РФ). Коэффициент-дефлятор на 2013 г. равен 1 (п. 4 ст. 8 Федерального закона от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации", далее - Закон N 94-ФЗ). Соответственно, реальное увеличение предельных величин по доходам будет действовать только с 2014 г.

Отметим, что если индивидуальный предприниматель применяет одновременно УСН и патентную систему налогообложения, то при расчете ограничения в 60 млн руб. следует учесть доходы по обоим указанным спецрежимам (п. 4 ст. 346.13 НК РФ).

К сведению. Индивидуальный предприниматель, применяющий "упрощенку", при смене места жительства вправе продолжать применять данную систему налогообложения. Уведомлять об этом налоговую инспекцию по новому месту жительства не требуется (Письмо Минфина России от 22.04.2010 N 03-11-11/111).

Индивидуальные предприниматели, не являющиеся налоговыми резидентами Российской Федерации, также вправе перейти на упрощенную систему налогообложения. Ведь перечень условий (п. 3 ст. 346.12 НК РФ), при наличии которых налогоплательщик не вправе применять УСН, является исчерпывающим. Данный вывод подтвердили специалисты Минфина России в Письмах от 21.05.2010 N 03-11-11/147 и от 11.03.2010 N 03-11-11/46.

Порядок перехода на УСНВ соответствии с редакцией НК РФ, действовавшей до 01.10.2012, индивидуальные предприниматели, изъявившие желание перейти на "упрощенку", должны были в период с 1 октября по 30 ноября года, предшествующего предполагаемому переходу на УСН, подать в налоговый орган соответствующее заявление (п. 1 ст. 346.13 НК РФ). Законодатель изменил данную норму, официально прописав уведомительный порядок перехода, согласно которому лица, изъявившие желание применять УСН, уведомляют об этом налоговый орган не позднее 31 декабря предшествующего календарного года. Данной поправкой следует воспользоваться уже в этом году (п. 4 ст. 9 Закона N 94-ФЗ).

Итак, если вы желаете со следующего года применять УСН, то в период с 01.10.2012 (Раньше подать уведомление не получится, т.к. данная поправка в НК РФ вступает в силу с 1 октября 2012 г. (п. 4 ст. 9 Закона N 94-ФЗ)) по 31.12.2012 уведомите об этом налоговый орган по месту своего жительства.

В настоящее время действует рекомендуемая форма заявления (форма N 26.2-1), утвержденная Приказом ФНС России от 13.04.2010 N ММВ-7-3/182@ "Об утверждении форм документов для применения упрощенной системы налогообложения". Ранее организации в заявлении о переходе на УСН сообщали о размере доходов за девять месяцев текущего года, а также о средней численности работников и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года (п. 1 ст. 346.13 НК РФ в редакции, действовавшей до 01.10.2012). Сейчас в уведомлении следует указать объект налогообложения, а для организаций - также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября (п. 1 ст. 346.13 НК РФ новой редакции). Так что, скорее всего, чиновники утвердят новую форму уведомления либо индивидуальные предприниматели, изъявившие желание применять УСН, будут уведомлять об этом налоговые органы с помощью самостоятельно разработанного бланка. При этом вы вправе воспользоваться и старой формой заявления.

Обратите внимание. индивидуальные предприниматели, своевременно не уведомившие налоговый орган о переходе на УСН, не вправе применять данный режим налогообложения (пп. 19 п. 3 ст. 346.12 НК РФ).

Отметим, что, как и ранее, гл. 26.2 НК РФ не предусматривает принятия налоговым органом каких-либо решений по поданному налогоплательщиком уведомлению. Чиновники в Письме УФНС России по г. Москве от 18.04.2012 N 20-14/034493@ отметили, что у налогового органа нет оснований для направления налогоплательщику уведомлений о возможности или невозможности применения указанного спецрежима. Вместе с тем в случае направления предпринимателем запроса с просьбой подтвердить факт применения УСН налоговый орган в информационном письме сообщает о дате перехода налогоплательщика на указанную систему налогообложения, а также о фактах представления им соответствующих налоговых деклараций. Форма N 26.2-7 "Информационное письмо" утверждена Приказом ФНС России от 13.04.2010 N ММВ-7-3/182@. Срок предоставления указанного письма составляет 30 календарных дней со дня регистрации письменного обращения в инспекцию. Такие правила установлены в п. 39 Административного регламента ФНС России, утвержденного Приказом Минфина России от 18.01.2008 N 9н.

Для вновь зарегистрированных предпринимателей

В настоящее время вновь зарегистрированный индивидуальный предприниматель вправе подать заявление о переходе на УСН в течение 5 рабочих дней (п. 6 ст. 6.1 НК РФ) с даты постановки его на учет в налоговом органе. В этом случае индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки его на учет, указанной в свидетельстве о постановке на учет в налоговом органе (п. 2 ст. 346.13 НК РФ).

Между тем уже с 2013 г. вновь зарегистрированным индивидуальным предпринимателям дается 30 календарных дней на уведомление налогового органа о переходе на "упрощенку" (п. 2 ст. 346.13 НК РФ в редакции, действующей с 01.01.2013).

Еще раз напоминаем, что теперь индивидуальные предприниматели, своевременно не уведомившие налоговый орган о переходе на УСН, не вправе применять данный режим налогообложения (пп. 19 п. 3 ст. 346.12 НК РФ).

Переходные положенияОсновные средства и нематериальные активы

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, данные по основным средствам и нематериальным активам отражают в разд. II Книги учета доходов и расходов. При этом расходы на основные средства и нематериальные активы учитывают в порядке, предусмотренном п. 3 ст. 346.16 НК РФ, в размере уплаченных сумм (пп. 4 п. 2 ст. 346.17 НК РФ).

Переход с общей системы налогообложения на УСН "доходы минус расходы". В налоговом учете на дату такого перехода отражают остаточную стоимость основных средств и нематериальных активов, которые были оплачены еще до применения УСН, в виде разницы между ценой их приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в порядке, предусмотренном гл. 25 НК РФ (п. 2.1 ст. 346.25 НК РФ).

Переход с ЕСХН на УСН "доходы минус расходы". В налоговом учете на дату такого перехода отражают остаточную стоимость основных средств и нематериальных активов, определяемую исходя из их остаточной стоимости на дату перехода на уплату ЕСХН, уменьшенную на сумму расходов, определяемых в порядке, предусмотренном пп. 2 п. 4 ст. 346.5 НК РФ, за период применения ЕСХН (п. 2.1 ст. 346.25 НК РФ).

Переход с ЕНВД на УСН "доходы минус расходы". В налоговом учете на дату такого перехода отражают остаточную стоимость основных средств и нематериальных активов, образовавшуюся еще до применения УСН в виде разницы между ценой их приобретения (сооружения, изготовления, создания самой организацией) и суммой амортизации, начисленной по бухгалтерскому учету, за период нахождения на ЕНВД (п. 2.1 ст. 346.25 НК РФ).

Налог на добавленную стоимость

Налог на добавленную стоимость, исчисленный и уплаченный с сумм оплаты, частичной оплаты, полученной до перехода на УСН в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период применения "упрощенки", подлежит вычету. Сделать это надо в последнем налоговом периоде, предшествующем месяцу перехода на "упрощенку", при наличии документов, свидетельствующих о возврате сумм налога покупателям (п. 5 ст. 346.25 НК РФ). Имеются в виду документы об изменении условий заключенного договора. Иначе вам придется заплатить НДС дважды: первый раз, находясь на общей системе налогообложения, а второй раз - при применении УСН.

Далее рассмотрим случаи, когда в связи с переходом на "упрощенку" следует восстановить НДС.

Итак, при переходе на УСН суммы НДС, ранее принятые к вычету по товарам (работам, услугам), в т.ч. по основным средствам и нематериальным активам и имущественным правам, которые налогоплательщик продолжает использовать в своей деятельности, подлежат восстановлению. Это надо сделать в налоговом периоде, предшествующем переходу на УСН. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Организации суммы восстановленного налога учитывают в составе прочих расходов в соответствии со ст. 264 НК РФ (пп. 2 п. 3 ст. 170 НК РФ). Если же говорить об индивидуальных предпринимателях, то они хоть и не платят налог на прибыль, но состав принимаемых к вычету расходов определяют в аналогичном порядке (п. 1 ст. 221 НК РФ). Счета-фактуры, на основании которых НДС был принят к вычету, должны регистрироваться в книге продаж на сумму налога, подлежащую восстановлению. На это указано в п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В соответствии с пп. 4 п. 1 ст. 346.25 НК РФ расходы, осуществленные организацией (использовавшей при исчислении налога на прибыль метод начислений) после перехода на УСН, признаются расходами, вычитаемыми из налоговой базы:

При этом не получится уменьшить налоговую базу на сумму денежных средств, уплаченных после перехода на упрощенную систему в оплату затрат, которые были уже учтены при исчислении налога на прибыль (пп. 5 п. 1 ст. 346.25 НК РФ).

Отметим, что данные правила распространяются только на организации. Для индивидуальных предпринимателей законодатель не предусмотрел возможности учета расходов, произведенных им до перехода на УСН.

К примеру, индивидуальному предпринимателю, перешедшему на "упрощенку", не удастся учесть расходы на приобретение сырья и материалов, оплаченных и списанных в производство во время применения общей системы налогообложения, в случае реализации произведенных из данных сырья и материалов товаров в период применения УСН. На это указал Минфин России в Письмах от 21.05.2012 N 03-11-11/162 и от 07.03.2012 N 03-11-09/12 (направлено Письмом ФНС России от 27.03.2012 N ЕД-4-3/5144@). Аналогичным образом рассуждают чиновники относительно расходов, полученных в период применения "вмененки". Они обосновывают это тем, что в законодательстве не предусмотрена возможность уменьшения налоговой базы по УСН на расходы, фактически произведенные в период применения ЕНВД. Речь здесь идет о Письмах Минфина России от 20.08.2008 N 03-11-02/93 (направлено Письмом ФНС России от 08.09.2008 N ШС-6-3/637@) и от 24.04.2007 N 03-11-04/3/127.

Между тем ранее чиновники были более лояльны. Не раз в разъяснениях звучало, что индивидуальные предприниматели могут учитывать в составе затрат стоимость покупных товаров, реализованных после перехода на УСН, но оплаченных ими ранее, т.е. в период применения общей системы налогообложения и ЕНВД. Данный вывод содержится в Письмах Минфина России от 07.02.2007 N 03-11-05/21 и УФНС России по г. Москве от 12.05.2005 N 18-12/3/33631.