Категория: Бланки/Образцы

Налоги

Налоги

Налогоплательщики единого сельскохозяйственного налога должны подать налоговую декларацию за 2014 года по новой форме. В ней появился раздел 3, который заполняют налогоплательщики, получившие финансирование, целевые поступления и другие средства в благотворительных целях.

Приказом ФНС России от 28 июля 2014 года № ММВ-7-3/384@ утверждена новая налоговая декларация по ЕСХН (далее — Декларация). Начиная с отчетности за 2014 год, компании, уплачивающие ЕСХН, должны отчитываться по новой форме.

Декларацию вы можете заполнять либо в бумажной, либо в электронной форме. Те компании, у которых средняя численность работников за предыдущий налоговый период превышает 100 человек, обязаны отчитываться только электронно.

Декларация по ЕСХН теперь состоит из титульного листа, трех разделов и одного подраздела. В отличие от предыдущей формы, в новую декларацию добавлен раздел 3, который называется «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования». Если ваша компания не получала целевых поступлений, этот раздел заполнять не нужно.

Незначительные изменения есть во всех разделах. Так, появились новые поля, где нужно указать ИНН и КПП реорганизованных юридических лиц. В разделе 1 вместо кода ОКАТО теперь вписывают ОКТМО.

Поскольку, ни титульный лист, ни первый два раздела серьезных изменений не претерпели, остановимся на том, как нужно заполнять новый, третий раздел Декларации по ЕСХН.

Как заполнить раздел 3 декларации по ЕСХН за 2014 годЭтот раздел заполняют только те компании, которые получили в течение года целевое финансирование, целевые поступления и другие средства. Если автономное учреждение получило денежные средства в виде субсидий, такие сведения в декларацию включать не нужно.

Раздел 3 Декларации по ЕСХН выглядит так:

Графа 1. Здесь нужно проставить код вида поступлений. Сами коды и их значение можно найти в приложении 5 к Приказу № ММВ-7-3/384@).

Вот так выглядит таблица кодов:

- средства, полученные некоммерческими организациями безвозмездно на обеспечение ведения уставной деятельности, не связанной с предпринимательской деятельностью, от созданных ими в соответствии с законодательством Российской Федерации структурных подразделений (отделений), являющихся налогоплательщиками (далее - структурные подразделения (отделения)), перечисленные структурными подразделениями (отделениями) за счет целевых поступлений, поступивших им на содержание и ведение уставной деятельности

- средства, полученные структурными подразделениями (отделениями) от создавших их в соответствии с законодательством Российской Федерации некоммерческих организаций, перечисленные некоммерческими организациями за счет целевых поступлений, полученных ими на содержание и ведение уставной деятельности

- денежные средства, недвижимое имущество, ценные бумаги, полученные некоммерческими организациями на формирование или пополнение целевого капитала, которые осуществляются в порядке, установленном Федеральным законом от 30 декабря 2006 г. N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций" (Собрание законодательства Российской Федерации, 2007, N 1, ст. 38; 2009, N 48, ст. 5731; 2011, N 48, ст. 6728, ст. 6729; 2012, N 31, ст. 4323; 2013, N 30, ст. 4084) (далее - Федеральный закон "О порядке формирования и использования целевого капитала некоммерческих организаций")

- денежные средства, полученные некоммерческими организациями - собственниками целевого капитала от управляющих компаний, осуществляющих доверительное управление имуществом, составляющим целевой капитал, в соответствии с Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций"

- денежные средства, полученные некоммерческими организациями от специализированных организаций управления целевым капиталом в соответствии с Федеральным законом "О порядке формирования и использования целевого капитала некоммерческих организаций"

- имущественные права в виде права безвозмездного пользования государственным и муниципальным имуществом, полученные по решениям органов государственной власти и органов местного самоуправления некоммерческими организациями на ведение ими уставной деятельности

Средства и иное имущество, полученные в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом от 4 мая 1999 г. N 95-ФЗ "О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации" (Собрание законодательства Российской Федерации, 1999, N 18, ст. 2221; 2000, N 32, ст. 3341; 2001, N 33, ст. 3413; 2002, N 48, ст. 4742; 2003, N 2, ст. 160; N 46, ст. 4435; 2004, N 35, ст. 3607; 2008, N 30, ст. 3616)

Имущество, полученное государственными и муниципальными учреждениями по решению органов исполнительной власти

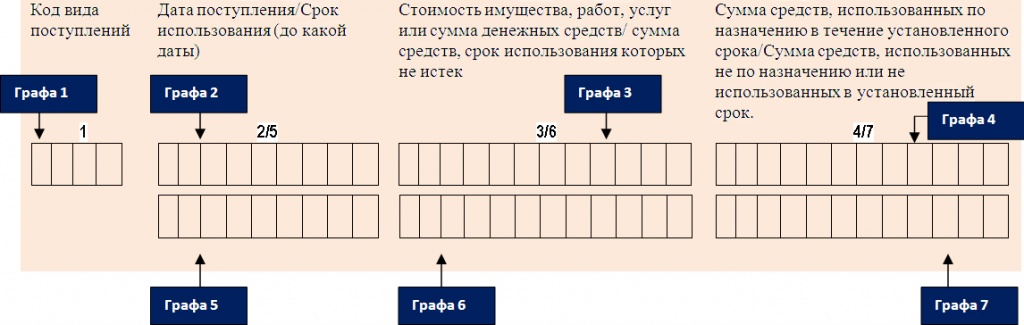

Графа 2. Здесь нужно вписать дату поступления средств на счета или в кассу организации либо дату получения организацией имущества. работ, услуг, имеющих срок использования.

Графа 3. Сюда нужно вписать стоимость имущества, работ, услуг или сумму денежных средств на конец отчетного периода.

Графа 4. Здесь вписывается сумма средств, использованных по назначению в течение установленного срока.

Графа 5. В этой графе укажите срок использования полученных в течение года средств на целевое финансирование. Эта графа в декларации расположена во второй колонке. Сверху таблицы, вы увидите цифры 2/5. Это означает, что графа 2 — это верхняя строчка, а графа 5 — сразу под ней, строчкой ниже.

Графа 6. Здесь впишите сумму стоимости средств, срок использования которых еще не истек. Графа 6 расположена на строке ниже графы 3. Сверху таблицы смотрите цифры 3/6. Это означает, что в колонке две графы. Третья -выше, шестая ниже.

Графа 7. Сюда впишите сумму стоимости средств, использованных не по назначению или не использованных в установленный срок. Графа 7 расположена в четвертой колонке таблицы, строка ниже графы 4.

В строке "Итого по отчету" напишите итоговые суммы по каждой графе отдельно: 3, 4, 6, 7.

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос - задайте его здесь >>ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Доброго времени суток! Я продолжаю запись серии статей о налогообложении ЕСХН и сегодня мы поговорим об отчетности которую необходимо сдавать на едином сельскохозяйственном налоге.

Отчет налога ЕСХН за 2015 годДавайте рассмотрим какая налоговая отчетность на спецрежиме ЕСХН:

Давайте сразу разберем, что это такое:

В зависимости от формы собственности и видов деятельности которыми Вы будете заниматься, при раздельном налогообложении может потребоваться ведение бухгалтерского баланса для организаций.

Подводя итог статье выделим основные данные отчетности ЕСХН:

Для того чтобы Вы не мучились поиском декларации по сайтам, я выкладываю последнюю версию декларации ЕСХН за 2015 год на свой Яндекс Диск, откуда его и можно скачать: скачать декларацию ЕСХН 2015.

Для того чтобы правильно заполнить декларацию ЕСХН воспользуйтесь образцами: образец заполнения для ИП и образец заполнения для ООО.

На этом я закончу свою статью, как видите нет ничего сложного в данном налогообложении.

Если остались вопросы, то задавайте их в мою группу ВК “ Секреты бизнеса для новичка ” или в комментарии.

На этом все! Удачного бизнеса!

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Общие положения по ЕСХН

Общие положения по ЕСХН

1.1.Налоговую декларацию по ЕСХН заполняют налогоплательщики, которые применяют систему налогообложения для сельхозпроизводителей, соответственно с гл.26.1 НК РФ.

1.2. Декларацию ЕСХН представляют до 31 марта года, который следует после истекшего налогового периода, в налоговые инспекции:

- По территориальному расположению организации

- По месту проживания предпринимателя

- По месту, где состоит на учете крупнейший налогоплательщик.

1.3.Бланк ЕСХН (скачать можно здесь ) представляет собой:

- титульный лист;

- раздел 1 " Сумма ЕСХН, подлежащая уплате в бюджет"

- раздел 2 " Расчет ЕСХН"

- раздел 2.1." Расчет суммы убытка"

1.4. Крупнейшие налогоплательщики обязаны представить Декларацию в инспекцию, в которой состоят на учете, указывая свой код в Декларации.

2. Порядок заполнения Декларации

2.1. Представляют Декларацию в налоговый орган на бумажном или электронном носителе

2.1. День представления Декларации подтверждается либо отметкой ответственного лица, либо почтовым штампом.

2.3. Заполняется бланк ЕСХН вручную или распечатывается

2.4. Запрещено исправлять ошибки корректором

2.5. Запрещено скреплять листы Декларации, если это приводит к их порче

2.6. Каждый показатель заполняется в отведенном для него поле

2.7. На каждой странице вверху указывают ИНН и КПП

2.8. Все страницы нумеруют, проставляя номер в определенном поле.

2.9. Все поля Декларации заполняют слева направо с первой ячейки.

2.10. "Код по ОКАТО", для которого предназначены 11 ячеек, заполняют с первой ячейки

2.11. Все суммы отражают в полных рублях, либо отбрасывая копейки, либо округляя их до рубля.

2.12. Все текстовые поля бланка ЕСХН заполняют печатными символами

2.13. Печатный вариант заполнения допускает отсутствие обрамления ячеек.

Бланк ЕСХН заполнение. Сразу заполняют титульный лист, в соответствии с нормами, предусмотренными НК России, затем вносят сведения во все разделы бланка ЕСХН, каждый раздел подписывают руководителем организации и ставят дату подписания.

Работником налоговой инспекции заполняется раздел, содержащий сведения о Декларации - это и код способа представления, и количество страниц, дату и регистрационный номер. Также указывается ФИО налогового работника, который принял Декларацию и проставляется его подпись.

Начиная с отчетности за 2014 год, сельскохозяйственные производители должны отчитываться по новой форме (утв. приказом ФНС России от 28.07.2014 № ММВ-7-3/384@). Рассмотрим, как заполнить новую форму.

ИП и организации, применяющие ЕСХН, обязаны по итогам года представить декларацию не позднее 31 марта года, следующего за истекшим налоговым периодом. Если плательщик заканчивает деятельность в качестве сельхозпроизводителя, завершающую декларацию нужно сдать не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекращена.

Рассмотрим порядок заполнения с титульного листа. В строку «ИНН» вносят данные из свидетельства о постановке на учёт. Так как у компании в номере 10 цифр, в пустых ячейках нужно проставить прочерки. Строку КПП заполняют только компании. Номер корректировки, аналогично другим декларациям:

0 – если сдается первый раз;

1 – если подается уточненная декларация и так далее.

Заполнение титульного листа не отличается от отражения данных в декларациях по другим налогам. Единственное изменение в том, что появилось поле для отражения кодов формы реорганизации (ликвидации) и ИНН/КПП реорганизованной организации. То есть данные поля заполняем только, если организация была реорганизована или ликвидирована.

Заполнение раздела 1. В нём больше не надо указывать КБК. Порядок расчёта не изменился.

Также теперь нужно указывать код ОКТМО вместо старого ОКАТО в строках 001 и 003. Строку 003 заполняем при смене места нахождения компании или жительства ИП. Если ничего в данной части не менялось, в строке 003 ставим прочерк.

В строке 002 отразим сумму авансового платежа, которую исчислили к уплате в бюджет по итогам полугодия, поскольку отчётным периодом по ЕСХН признается полугодие (п. 2 ст. 346.7 НК РФ).

В строке 004 укажем сумму налога, которую надо платить по итогам года с учётом авансового платежа, уплаченного за полугодие. Получается следующее:

Строка 004 = строка 050 раздела 2 – строка 002 раздела 1.

То есть строку заполняем, если строка 050 раздела 2 больше показателя строки 002.

По строке 005 покажем сумму сельхозналога к уменьшению за налоговый период:

Строка 005 = строка 002 – строка 050.

Строку заполняем, если строка 050 раздела 2 меньше строки 002.

Далее первый раздел заверим подписью. Затем проставляем дату подписания раздела 1.

Заполнение Раздела 2 :

В строке 010 - сумма доходов, заработанных за календарный год.

В строке 020 - сумма расходов за год.

В следующей строке 030 укажем налоговую базу за календарный год, полученную следующим образом:

Строка 010 – строка 020. Если в результате доходы превысят расходы, то налоговая база равна 0.

В строку 040 вносим сумму убытка, который был получен в предыдущих налоговых периодах (строка 010 Раздела 2.1.). На сумму убытка можно уменьшить налоговую базу. При этом можно уменьшить базу на всю сумму убытка или на его часть. Следует учесть, что размер убытка не может быть больше налоговой базы. Остаток убытка, в таком случае, перенесётся на следующий год.

В строке 050 укажем сумму налога за календарный год, рассчитанную по следующей формуле:

(Строка 030 – Строка 040) x 6 / 100.

Раздел 2.1 заполняем, если по итогам предыдущих налоговых периодов нами были получены убытки, то есть расходы превысили доходы. Налоговую базу допускается уменьшать на сумму убытка в течение 10 лет.

К примеру, убыток, полученный по итогам 2015 года, можно учитывать до 2025 года, но в пределах налоговой базы. Допустим, в 2015 году у накоплено 15 000 руб. убытка, а налоговая база составляет 10 000 руб. – получается, что можно учесть только 10 000 руб. а остаток 5 000 руб. перенесем на следующий 2016 год.

В строках 010 - 110 этого раздела отразим оставшийся убыток на начало налогового периода с указанием, когда он образовался. Это сумма неучтенного убытка за предыдущие годы.

В строке 120 укажем сумму убытка, полученного за истекший год. Её нужно заполнять, если строка 010 меньше строки 020. Получаем,

Строка 120 = строка 020 – строка 010 раздела 2.

В строке 130 отразим сумму убытков, которые остались не перенесенными на начало следующего за истекшим налогового периода.

Такие убытки сельхозпроизводитель имеет право перенести на следующие налоговые периоды. Итак,

Строка 130= строка 010 раздела 2.1 – строка 040 раздела 2 + строка 120 раздела 2.1

Показатель строки 130 перенесём в строку 010 раздела 2.1 декларации за следующий год.

В строках 140 - 230 укажем суммы убытка, который не перенесён на конец налогового периода по годам его образования. Сумма строк 140-230 должна быть равна сумме, указанной в строке 130. Строки 140 - 230 перенесём в строки 020 - 110 разд. 2.1 декларации за следующий год.

Заполнение Раздела 3 – его надо заполнять, если сельхозпроизводитель получал средства целевого финансирования.

В графе 1 проставим код средства целевого назначения. Коды указаны в Приложении № 5 к Порядку заполнения декларации.

Если срок использования каких-либо целевых средств не истёк, то данные о данных средствах также переносятся в раздел.

В графе 2 укажем дату поступления денег на счёт или в кассу.

В третьей графе – сумму денежных средств, срок использования которых не истёк в прошлых годах и неиспользованных средств, которые не имеют срока использования.

Графы 2 и 5 заполняем, если сельхозпроизводитель является благотворительной организацией, НКО при получении средств целевого финансирования и целевых поступлений, предоставленных передающей стороной с указанием срока использования, и коммерческой организацией, получившей средства целевого финансирования согласно п. 1 ст. 251 НК РФ, по которым установлен срок использования.

В графе «Итого по отчету» укажем суммы по итогу по соответствующим графам 3, 4, 6, 7.

Несмотря на то, что появился новый раздел №3, в целом декларация остается несложной. Налоговый инспектор проверит правильность заполнения декларации с помощью контрольных соотношений.