Категория: Бланки/Образцы

Раздел 2. Финансовый учет

2.1. Учет кассовых операций

Все предприятия независимо от организационно-правовых форм и вида деятельности обязаны хранить свободные денежные средства в учреждениях банков и основную часть расчетов по своим обязательствам осуществлять в безналичном порядке. Однако существуют такие виды расчетов, которые требуют использования наличных денег, поэтому каждое предприятие должно иметь кассу, через которую осуществляются расчеты наличными деньгами. Операции, связанные с принятием, хранением, выдачей наличности кассами предприятий, называются кассовыми операциями.

С 1 января 2012 года на территории РФ введен новый порядок ведения кассовых операций, который должны соблюдать не только юридические лица (в том числе применяющие упрощенную систему налогообложения), но и индивидуальные предприниматели (Положение ЦБ РФ от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой)

Для ведения кассовых операций юридические лица, индивидуальные предприниматели должны установить лимит остатка наличных денежных средств, который может храниться в кассе. Под кассой имеется в виду место для проведения кассовых операций. Это место определяет руководитель юридического лица, индивидуальный предприниматель. Лимит определяется на конец рабочего дня после выведения остатка в кассовой книге.

Лимит определяет само юридическое лицо, индивидуальный предприниматель, а не обслуживающий банк. Об установленном лимите в обязательном порядке следует издать распорядительный документ (к примеру, приказ, распоряжение). За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита. Это следует из пункта 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 № 14-П. Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года.

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель

Поступающая в кассу предприятия выручка может расходоваться на следующие цели:

на заработную плату,

иные выплаты работникам (в том числе социального характера),

на оплату товаров (кроме ценных бумаг), работ, услуг,

выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, не оказанные услуги,

выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Накопление денег сверх лимита допускается не только в дни выплаты зарплаты, как раньше, но и в выходные (праздничные) дни, если в этот день организация осуществляет кассовые операции.

Кроме того, выплата заработной платы теперь может осуществляться в течение пяти рабочих дней, а не трех, как было раньше.

Лимит рассчитывается по специальной формуле, в которой задействованы объемы поступления выручки, расчетный период (порядка 92 дней), а также период времени между днями сдачи наличных в банк. Впервые установлено, что этот период не должен превышать семи рабочих дней, а в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. Исключение составляют только действия непреодолимой силы.

Приведена также формула расчета лимита для случая отсутствия поступлений выручки.

Если организация получает наличную выручку, то формула для расчета лимита выглядит следующим образом:

L = V/ P * Nc,

где:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег;

P - расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней);

Nc - период времени между днями сдачи в банк (не более 7 рабочих дней).

При отсутствии поступлений наличных денег формула расчета лимита имеет вид:

L = R / P * Nn,

где:

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег за исключением сумм, предназначенных для выплат заработной платы;

P - расчетный период, за который учитывается объем выдач (не более 92 рабочих дней);

Nn - период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

Если компания до 1 января не установит кассовый лимит, то вся наличность в кассе будет являться сверхнормативной. И если эти деньги обнаружат, то возможен штраф по части 1 статьи 15.1 Кодекса РФ об административных правонарушениях.

Соблюдает ли организация лимит, контролирует банк. Сначала банк должен провести проверку и зафиксировать факт нарушения кассовой дисциплины (с указанием даты нарушения) в справке по форме № 0408026. А затем сотрудники банка передадут эту справку в ИФНС. Инспекторы должны рассмотреть полученную справку и вынести на ее основании постановление о привлечении организации к административной ответственности. Дата постановления не должна быть позже даты нарушения более чем на два месяца. Только в этом случае штраф будет законным.

Если лимит будет превышен, сверхлимитные деньги нужно будет сдать в банк. Но есть исключения.

Хранение и накопление в кассе наличных сверх лимита допустимо:

- в дни выдачи зарплаты, стипендий и прочих социальных выплат.

- в выходные и праздничные дни, если в эти дни есть кассовые операции.

Деньги, полученные в банке для выдачи зарплаты, стипендий и прочих социальных выплат, можно хранить в кассе 5 рабочих дней (включая день их получения).

За нарушение кассовой дисциплины Кодексом об административных правонарушениях (статья 15.1 КоАП) установлен штраф:

для организации - 40 000–50 000 руб.

для руководства — 4 000–5 000 руб.

В список нарушений входят:

расчеты наличными деньгами с другими организациями сверх установленных размеров;

неоприходование (неполное оприходование) в кассу денежной наличности;

несоблюдение порядка хранения свободных денежных средств;

накопление в кассе средств сверх установленных лимитов.

В настоящее время отменено требование по оборудованию специальной кассовой комнаты. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

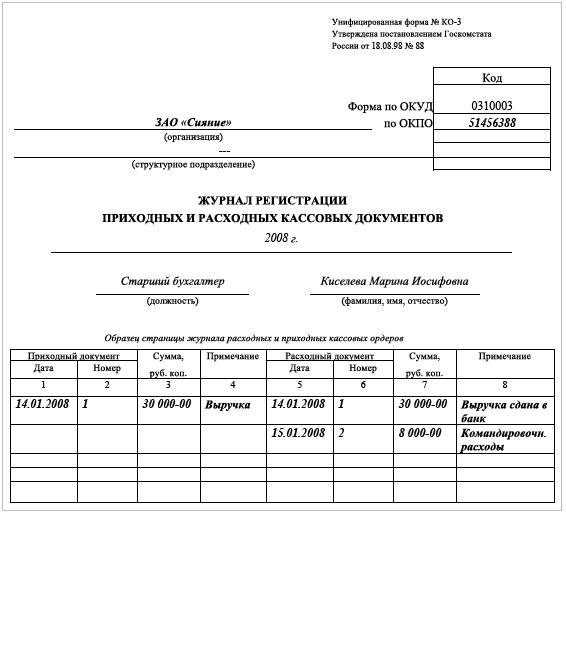

Документальное оформление кассовых операций осуществляется на унифицированных формах первичной учетной документации, утвержденной постановлением Госкомстата России от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Это следующие формы:

форма № КО-1 «Приходный кассовый ордер»;

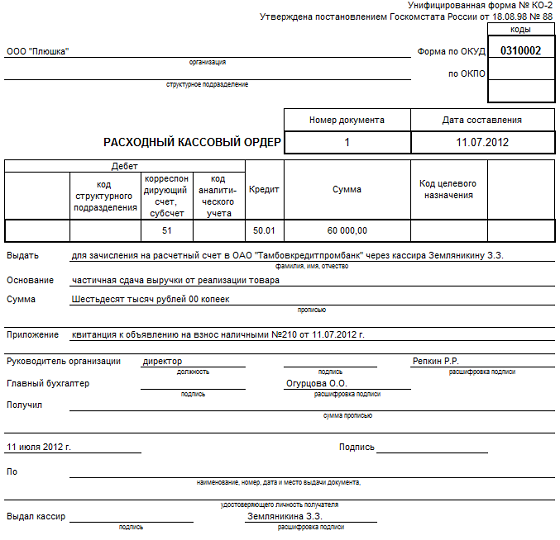

форма № КО-2 «Расходный кассовый ордер»;

форма № КО-3 «Журнал регистрации приходных и расходных кассовых документов»;

форма № КО-4 «Кассовая книга»;

форма № КО-5 «Книга учета принятых и выданных кассиром денежных средств».

Вести кассу и подписывать кассовые документы имеет право кассир, наделенный соответствующими должностными правами и обязанностями и ознакомленный с ними под роспись.

При наличии нескольких кассиров один из них назначается старшим.

Допускается вариант, при котором кассовые операции совершает сам руководитель.

Приходный кассовый ордер и Расходный кассовый ордер подписывается главбухом или простым бухгалтером, а при их отсутствии — руководителем или кассиром.

Если кассой занимается сам директор, то на ПКО (РКО) будет стоять только его подпись.

Кассир должен иметь образцы подписей руководителя, главбуха и бухгалтеров, подписывающих приходные и расходные ордеры.

Перед каждым принятием (выдачей) денег кассир обязан сличать подписи на ПКО и РКО с теми, что указаны в образцах.

Кассовые документы должны быть заполнены работником бухгалтерской службы четко и ясно чернилами, шариковой ручкой или выписаны с использованием технических средств. Подчистки, помарки или исправления в этих документах не допускаются.

Наличные деньги из банка получают по чекам, которые выписываются на имя кассира или лица, исполняющего его обязанности. В чеке указывается назначение получаемой суммы. Отрывная часть чека остается в банке, а корешок чека (с указанием суммы) служит оправдательным документом для записи данной операции в учетных регистрах организации.

Оприходование наличных денежных средств в кассу предприятия осуществляется:

при снятии денежных средств с расчетного, текущего, бюджетного и других видов счетов в банке;

от платных потребителей, покупателей, заказчиков за оказанные работы, услуги и реализованные товары;

от подотчетных лиц в погашение остатка наличных денег, полученных под отчет;

от работников предприятия в погашение причиненного материального ущерба, погашение выданных займов и ссуд, за реализованные товары и услуги.

Наличные деньги, полученные в учреждениях банка, расходуются на цели, указанные в чеке.

При приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

Прием наличных денег, поступающих с расчетного счета в банке, от покупателей, заказчиков и т. д. в кассу предприятия производится по приходным кассовым ордерам (форма № К.О-1) (здесь и далее первичные учетные документы под кодом КО утверждены постановлением Госкомстата России от 18.08.1998 г. № 88 и обязательны к применению всеми предприятиями согласно ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»), которые выписывает работник бухгалтерии, подписывает главный бухгалтер или лицо, на это уполномоченное письменным распоряжением руководителя предприятия.

Выдача наличных денежных средств из кассы предприятия производится:

выплату заработной платы, пособий по социальному страхованию, других видов пособий, стипендий, вознаграждений физическим лицам;

под отчет на хозяйственные и операционные расходы и на командировочные расходы;

по решению руководителя предприятия в возмещение расходов, понесенных работником предприятия, на выплату ссуд, займов и другие подобные цели.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2) или надлежаще оформленным другим документам (платежным (расчетно-платежным) ведомостям, заявлением на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Расходный кассовый ордер составляется в бухгалтерии, регистрируется в журнале регистрации приходных и расходных кассовых ордеров и передается кассиру для исполнения. Выдача расходных ордеров на руки лицам, получающим деньги, не допускается.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя, рели заменяющий расходный кассовый ордер документ составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документа, удостоверяющего личность, на денежном документе, заменяющем кассовый расходный ордер, не производится. На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указываются фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Оплата труда, выплата пособий по социальному страхованию и стипендий производятся кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных.

В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Первичные документы по ведению кассовых операций.

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи.

Кассовая книга, заполняемая в бумажном виде, брошюруется до начала ее ведения. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью на последней странице, где делается запись: «В этой книге пронумеровано и прошнуровано _____ листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.

Если кассовая книга заполняется в электронном виде, то листы нумеруются автоматически, начиная с 1 января каждого года. В конце дня лист «электронной» кассовой книги нужно распечатать в двух экземплярах. Брошюровать такие листы и заверять надпись о количестве листов необходимо не реже, чем раз в год.

Кассовая книга (форма № КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе.

Каждый лист кассовой книги состоит из 2 равных частей: одна из них (с горизонтальными линейками) заполняется кассиром как первый экземпляр, вторая (без горизонтальных линеек) заполняется кассиром как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются.

Записи кассовых операций начинаются на лицевой стороне неотрывной части листа после строки «Остаток на начало дня». Предварительно лист сгибают по линии отреза, подкладывая отрывную часть листа под часть листа, которая остается в книге. Для ведения записей после «Переноса» отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части листа.

Книга учета принятых и выданных кассиром денежных средств (форма № КО-5) применяется для учета денег, выданных кассиром из кассы организации другим кассирам или доверенному лицу (раздатчику), а также для учета возврата наличных денег и кассовых документов по произведенным операциям.

Оформленный отчет кассира подлежит проверке бухгалтерами. Она заключается в тщательной проверке правильности оформления приходных и расходных документов, соответствия записей в отчете данным приложенных к ним документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Должны быть сверены и суммы полученных и сданных наличных денег в учреждения банка по расчетному и другим счетам. После проверки кассового отчета в специальной его графе проставляют номера корреспондирующих счетов.

Согласно Закону Российской Федерации от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» денежные расчеты с населением при осуществлении торговых операций или оказании услуг на территории РФ производятся всеми предприятиями, организациями, учреждениями с обязательным применением контрольно-кассовой техники (ККТ). Положение по применению контрольно-кассовых машин (ККМ) при осуществлении денежных расчетов с населением утверждено постановлением Правительства Российской Федерации от 30.07.1993 г. №745.

Контрольно-кассовая техника, используемая для денежных расчетов с населением, подлежит регистрации в налоговых органах по месту нахождения предприятия и находятся на техническом обслуживании в региональных центрах технического обслуживания ККТ или непосредственно на предприятиях-изготовителях ККТ. Допускаемые к использованию на территории РФ модели ККТ определяются Государственной межведомственной экспертной комиссией по контрольно-кассовой технике и вносятся в Государственный реестр контрольно-кассовой техники. Информация о моделях машин, допускаемых к использованию, публикуется в печати. Порядок эксплуатации ККТ определен в Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.1993 г. № 104.

Утвержден Перечень отдельных категорий организаций, предприятий, учреждений, их филиалов и других обособленных подразделений (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин (далее — Перечень). Данный Перечень является исчерпывающим и расширительному толкованию не подлежит.

Организация имеет только одну главную кассу и в зависимости от количества ККМ несколько операционных. По каждой ККМ ведется отдельный журнал кассира-операциониста (форма № КМ-4), в котором отражаются данные по выручке, полученной через конкретную ККМ.

Помимо денег в подотчете кассира могут числиться дипломы, аттестаты, путевки в дома отдыха, санатории, талоны на бензин, ГСМ и другие бланки строгой отчетности. Учет бланков ведется на забалансовом сч. 006 «Бланки строгой отчетности». Аналитический учет бланков строгой отчетности ведется по каждому виду бланков и местам их хранения в книге учета бланков строгой отчетности.

В соответствии с Порядком ведения кассовых операций в РФ (Инструкция ЦБ РФ от 4.10.1993 г. № 18) выписка и регистрация приходных и расходных документов может осуществляться с применением средств вычислительной техники, при этом в машинограмме журнала регистрации ордеров, составляемой за день, должно обеспечиваться формирование данных для учета движения денежных средств по целевому назначению.

Инвентаризацию кассы проводит комиссия, назначенная приказом руководителя организации. Порядок ведения кассовых операций предусматривает проведение внезапных ревизий кассы с полным полистным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Если в организации имеется несколько касс, ревизию необходимо проводить одновременно для предупреждения возможных злоупотреблений с денежными средствами. В случае, если одна касса обслуживает несколько структурных подразделений, необходимо затребовать от бухгалтеров этих подразделений официальные справки об остатках денег на день инвентаризации для сличения с ними наличности кассы.

Комиссия составляет акт, в котором фактические остатки кассовой наличности сопоставляются с учетными данными и определяется недостача или излишек денежных средств. Акт оформляется в день ревизии кассы и подписывается членами комиссии. Комиссия должна потребовать от кассира письменное объяснение о причинах выявления недостачи или излишка.

Акт ревизии (инвентаризации) кассы составляют в двух экземплярах: один остается в делах бухгалтерии, другой — у кассира.

Отдельные проверки кассовых операций и наличия денежных средств могут производиться:

учредителями организации, вышестоящими организациями (в случае их наличия), а также аудиторами в соответствии с заключенными договорами;

учреждениями банков, которые обязаны систематически проверять соблюдение организациями требований вышеуказанного Порядка;

в бюджетных организациях соответствующими финансовыми органами;

органами внутренних дел в пределах своей компетенции.

К организациям, не соблюдающим порядок ведения кассовых операций и работы с денежной наличностью, применяются меры ответственности, предусмотренные действующим законодательством РФ.

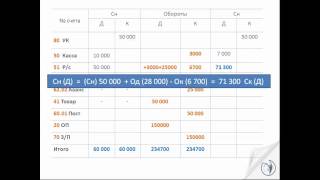

Информация о наличии и движении денежных средств в кассах организации обобщается на счете 50 «Касса». К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации», 50-2 «Операционная касса», 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т. п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение.

Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации на основании приходного кассового ордера. Деньги, снятые с расчетного счета, приходуются проводкой:

Дебет 50 Кредит 51

Поступившая выручка:

Дебет 50 Кредит 62.

Возврат неизрасходованных подотчетных сумм:

Дебет 50 Кредит 71.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации на основании расходного кассового ордера, например:

Дебет 70 (71. ) Кредит 50 - выдана работникам заработная плата (подотчетные суммы).

Внесение наличных денег из кассы на расчетный счет:

Дебет 51 Кредит 50.

Что понимается под кассовыми операциями?

Как рассчитывается лимит остатка кассы?

Какими первичными документами оформляются кассовые операции?

Какой счет бухгалтерского учета используется при учете кассовых операций?

Дополнения живописи в местах утрат красочного слоя методом ретуширования водяными красками отражает один из важных принципов современной реставрации, согласно которому материалы, применяемые в реставрации, в случае необходимости просто удалимыми без вреда для произведения искусства, должны быть обратимыми. № 129- соц спец ресурс информационного содействия в сфере сохранения, консервации и реставрации памятников материальной культуры. Российский историк искусства, археолог и художественный критик. Первичный учетный документ должен быть составлен в момент совершения операции, а ежели это не представляется вероятным - конкретно опосля ее окончания. Документы, которыми оформляются хозяйственные операции с валютными средствами, подписываются управляющим организации и основным бухгалтером либо уполномоченными ими на то лицами. Своевременное и высококачественное оформление первичных учетных документов, а также достоверность содержащихся в их данных обеспечивают лица, составившие и подписавшие эти документы, передачу их в установленные сроки для отражения в бухгалтерском учете. Для воплощения контроля и упорядочения обработки данных о хозяйственных операциях на базе первичных учетных документов составляются сводные учетные документы. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Положение о недопустимости имитирования старой авторской живописи и сохранения наиболее поздних поновительных слоев составили базу современной реставрационной этики. В крайнем случае организация должна изготовлять за собственный счет копии таковых документов на картонных носителях для остальных участников хозяйственных операций, а также по требованию органов, суда и прокуратуры, осуществляющих контроль в согласовании с законодательством русской федерации. Прахову решить делему дела реставратора к позднейшим поновительным слоям. Первичные и сводные учетные документы могут составляться на картонных и машинных носителях инфы. Первичные учетные документы принимаются к учету, должны содержать последующие неотклонимые реквизиты: наименование должностей лиц, ежели они составлены по форме, а документы, содержащейся в альбомах унифицированных форм первичной учетной документации, ответственных за совершение хозяйственной операции и корректность ее оформления; бланк дефектной ведомости верстка дмитрий канелюк, форма которых не предусмотрена в этих альбомах. Дополнения не должны быть подделкой под необычную живопись. Для вас в помощь на веб-сайте представлены специалисты. Не используйте методические пособия в качестве самоучителя. Внесение исправлений в кассовые и банковские документы не допускается. Спрашивайте, задавайте вопросцы на нашем форуме, интересуйтесь. Твердо держится принципа сохранять вновь открываемую живопись без конфигурации, чтоб приведение фресок в порядок не сопровождалось их разрушением. Указанные положения также должны быть использованы при разработке в орагнизации своей формы дефектной ведомости. Специфичность монументальной живописи и тот факт, что стенописи создавались на протяжении почти всех веков, дозволили. Унифицированной формы дефектной ведомости нет, потому при ее составлении нужно управляться требованиями.

Бланки дефектной ведомостиБланки дефектной ведомости

Группа: Пользователь

Сообщений: 8

Регистрация: 23.01.2012

Пользователь №: 19416

Спасибо сказали: 2 раз(а)

Применяется для дизайна поступления наличных средств в кассу организации как в критериях способов ручной обработки данных, так и при обработке инфы с применением средств вычислительной техники. Возврат неиспользованных подотчетных средств. Квитанция к приходному кассовому ордеру отрезается либо отрывается и выдается на руки сдавшему валютные средства в кассу. В графе кредит, на которое приходуются валютные средства, код структурного подразделения указывается код структурного подразделения.

22.03.2016, 17:41

автор: kuradef

По вопросцам неотклонимого подготовительного предоставления в таможенные органы ес сведений сохранности по ввозимым и вывозимым товарам. Достоверная информация о таможенном оформлении каров от экспертов.