Категория: Бланки/Образцы

Закон и Право Заявление в страховую компанию на получение страховой выплаты

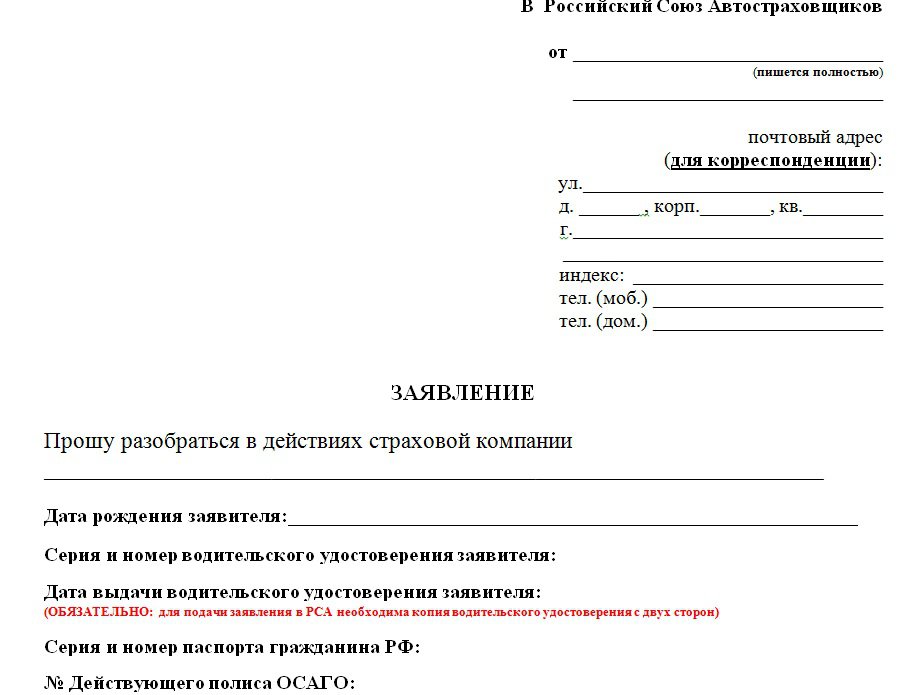

Заявление в страховую компанию на получение страховой выплаты. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

Договор личного страхования является публичным договором (статья 426 ГК РФ).

В случаях, когда законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц либо свою гражданскую ответственность перед другими лицами за свой счет или за счет заинтересованных лиц (обязательное страхование), страхование осуществляется путем заключения договоров в соответствии с правилами настоящей главы. Для страховщиков заключение договоров страхования на предложенных страхователем условиях не является обязательным.

Законом могут быть предусмотрены случаи обязательного страхования жизни, здоровья и имущества граждан за счет средств, предоставленных из соответствующего бюджета (обязательное государственное страхование).

Страхователь по договору имущественного страхования после того, как ему стало известно о наступлении страхового случая, обязан незамедлительно уведомить о его наступлении страховщика или его представителя. Если договором предусмотрен срок и (или) способ уведомления, оно должно быть сделано в условленный срок и указанным в договоре способом.

Такая же обязанность лежит на выгодоприобретателе, которому известно о заключении договора страхования в его пользу, если он намерен воспользоваться правом на страховое возмещение.

Неисполнение обязанности, предусмотренной пунктом 1 статьи 961 ГК РФ, дает страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение.

Правила, предусмотренные пунктами 1 и 2 статьи 961 ГК, соответственно применяются к договору личного страхования, если страховым случаем является смерть застрахованного лица или причинение вреда его здоровью. При этом устанавливаемый договором срок уведомления страховщика не может быть менее тридцати дней.

Заявление в страховую компанию на получение страховой выплатыОбразец заявления в страховую компанию на получение страховой выплаты

ЗАЯВЛЕНИЕ НА ПОЛУЧЕНИЕ СТРАХОВОЙ ВЫПЛАТЫ ПО ДОГОВОРУ СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ И ОСТРЫХ ОТРАВЛЕНИЙ

Я, Русинов Артем Александрович, являюсь (нужное отметить знаком Х)

Контактный телефон заявителя ________________

Дата рождения: ________________

Паспортные данные: ________________

Адрес места регистрации: ________________

Адрес фактического места жительства: ________________

Гражданство: ________________

Место рождения (страна, город): ________________

ИНН (при наличии): ________________

по Договору страхования от несчастных случаев и острых отравлений № ________ от «___» ______ 20__ г. прошу выплатить мне страховую выплату в связи с наступлением предусмотренного в Договоре страхования страхового случая (нужное отметить знаком Х):

в соответствии с условиями страхования.

Сведения о Застрахованном:

Ф. И. О. (полностью) _____________________

Дата рождения _____________________

Паспортные данные: _____________________

Фактический адрес:_____________________

Место работы _____________________

Должность _____________________

Дата наступления страхового случая _____________________

Место, где произошел несчастный случай _____________________

Описание и причины несчастного случая (заполняется в произвольной форме, но необходимо отразить: последовательность событий, характер травмы, степень ее тяжести, предварительный диагноз): ________________________________

Названия и адреса медицинских учреждений (травматологический пункт, больница), где оказывалась медицинская помощь/ было диагностировано заболевание): _________________________________

К заявлению прилагаются:

(указать список прилагаемых документов, нужное отметить знаком Х):

— В случае смерти Застрахованного:

— В случае инвалидности:

— В случае временной нетрудоспособности:

Порядок выплаты страхового возмещения:

Платежные реквизиты заявителя:

Наименование банка

ОСБ _________________

ИНН (банка) _________________

БИК _________________

Корреспондентский счет _________________

Расчетный счет _________________

№ личного счета _________________

Я принимаю на себя ответственность за полноту и правдивость сведений, изложенных выше, и разрешаю ООО «Страховая компания» собирать любую информацию касательно обстоятельств данного страхового случая.

Подпись _________________ Дата _________________

ООО «Страховая компания» обязуется не разглашать представленную конфиденциальную информацию.

_________________

Заполняется сотрудником отдела урегулирования убытков по страхованию от несчастных случаев и болезней при принятии заявления:

Дата принятия документов ________________

ФИО сотрудника _________________ Подпись ______________________

компенсация 2 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest

Сейчас читают в этой рубрике: Похожие записи по теме: Самое обсуждаемое: Один комментарий на тему “ Заявление в страховую компанию на получение страховой выплаты ”Здравствуйте. проблема в следующем: Мама в 1997 застраховала мужа в СК Росгосстрах Игида ф-л в г. Братске на случай смерти. 06.06.2016 муж умер. Мама обратилась по месту страховки и там ей отказали с советом обратится в суд. Причина отказа в следующем: На дату смерти такой страховой компании уже не существует, правоприемником стала СК Росгосстрах, при этом никаких обязательств по страховкам, заключенным с прежней СК, они на себя не приняли. Следовательно, нет страховой компании — нет выплат по страховке. Что делать? куда и как писать претензию. Если можно ответить на эл. почту спасибо

Написать ответ Отменить ответ

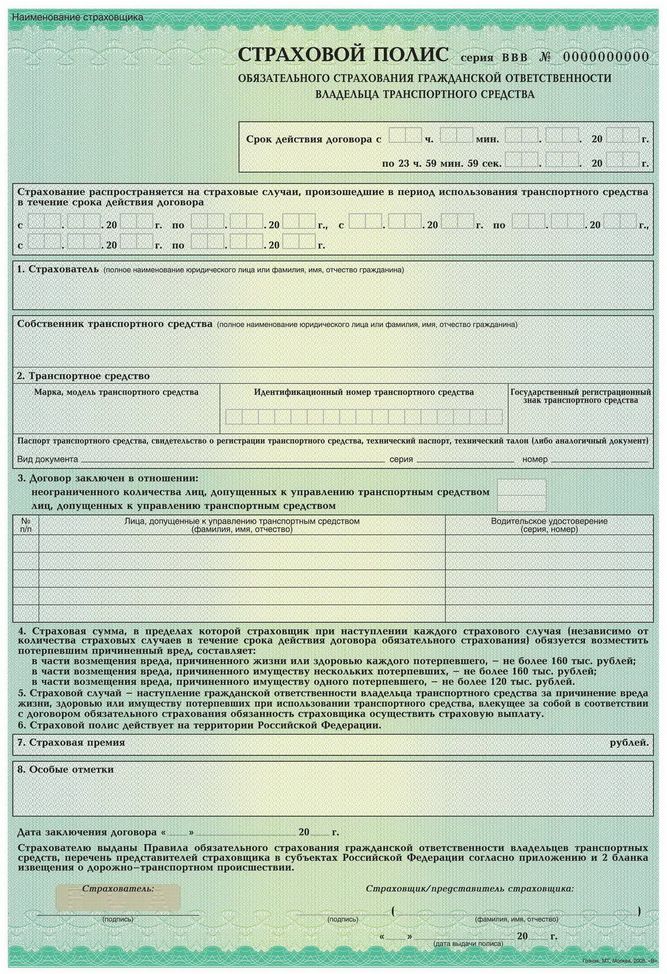

Современная внешняя торговля не может обходиться без страхования, а договор страхования в большинстве случаев является неотъемлемой частью торговой сделки.

Договор страхования грузов заключается на основании письменного заявления на страхование груза от страхователя. Заявление должно содержать:

Страховщик вправе требовать, чтобы грузы, нуждающиеся в таре и упаковке для предохранения от утраты, недостачи и повреждения, предъявлялись к перевозке в исправной таре и упаковке, соответствующей государственным стандартам и техническим условиям, а грузы, не имеющие установленных для них государственных стандартов и технических условий, - в исправной таре и упаковке, обеспечивающей их сохранность при перевозке и перевалке.

Договор страхования считается заключенным с момента, когда факт страхования подтвержден страховой компанией. После такого подтверждения страхователь выдает страховой полис.

Договор страхования может быть заключен на следующих условиях;

Код по классификатору:

![]() Образец заявления на страхование груза. Скачать (doc)

Образец заявления на страхование груза. Скачать (doc)

В целях экономии Вашего времени, Вы можете заранее заполнить бланки заявлений. В случае отсутствия такой возможности бланк заявления можно получить на пункте выдачи полисов.

При первичном получении полиса единого образца (впервые либо при замене полиса старого образца ) граждане заполняют Заявление о выборе (замене) страховой медицинской организации

При переоформлении полиса единого образца граждане заполняют Заявление о выборе (замене) страховой медицинской организации и Заявление о выдаче дубликата или переоформлении полиса .

Бланк заявления можно распечатать и заполнить вручную.

Печать бланков производится с оборотом. Для печати оборотной стороны используйте лоток ручной подачи документа на принтере.

Лицензия на осуществление обязательного медицинского страхования ОС № 2354-01.

Выдана Центральным банком Российской федерации 8 сентября 2015 года.

Лицензия на осуществление добровольного личного страхования, за исключением добровольного страхования жизни СЛ № 2354.

Выдана Центральным банком Российской федерации 8 сентября 2015 года.

Если предлагаемая цена резко отличается от других, возможно, ск предлагает несколько другой вариант страховки. Оформить заявку можно тоже онлайн либо по телефону как вам удобнее. Заявление о выплате страхового возмещения (пожар) заявление о.

эталон бланка заявления на непременное страхование осаго. Одним из таких страховщиков является компания ресо-гарантия. Сведения о прохождении технического осмотра должны быть доказаны номером и датой выдачи диагностической карты.

Заявление о заключении договора - ресо-гарантиядоказательством заключения контракта страхования служат полис, который вы должны иметь при для себя во время вождения, а также квитанция об оплате страховки. Заключая контракт страхования с ненадежным страховщиком, автовладелецрискует очень многим до этого всего, остаться в большом убытке. Мы предлагаем вам страхование по осаго только в тех компаниях, чья репутация и надежность не вызывают сомнения.

На что она произнесла, что я все-равно должна это все переписать в бланк заявления я. Сделали все очень стремительно, а главное отменно оказали услугу.

В субъектах русской федерации и 2 бланка уведомления. Не дай бог, естественно, но цена полиса полностью применимая, в особенности, беря во внимание размеренный сон! Обеспечение наполнения уведомления о дтп со стороны водителей-участников дтп 2.

Иск предъявлен о взыскании различия выплаты по осаго. Web-веб-сайт носит только информационный нрав и не является общественной офертой, определяемой положениями ст. Для этого страхователю нужно заключить с компанией контракт о дополнительном страховании автогражданской ответственности.

приобрести полис ресо осаго в компании экспрессполис онлайн. У нас вы сможете по самым симпатичным расценкам!

При этом вы сможете сходу же после покупки проверить подлинность собственного полиса. В каждой страховой компании используются свои тарифы на страховки дсаго, в ресо-гарантия вы ссможете приобрести полис на самых симпатичных критериях! Копирование документов (птс, свидетельство о регистрации, водительские удостоверения, паспорта, полисы и квитанции) 3. Являюсь клиентом ресо-гарантия много лет.

Истец: ФИО, проживающий:

Ответчик: ООО ИКБ «Совкомбанк»

Юридический адрес: 156000, г. Кострома, ул. Текстильщиков, 46.

Встречное исковое заявление о защите прав потребителя

о признании недействительными условий кредитного договора, взыскании части страховой премии, необоснованно удержанных денежных средств, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда

Между ФИО (далее - истец) и ООО ИКБ "Совкомбанк" (далее - ответчик) 28.06.2013 года был заключен кредитный договор в виде акцептованного заявления оферты № ********* на сумму 400 000 рублей под 27 % годовых сроком на 60 месяцев.

Истец по кредитному договору № ******* от 28.06.2013 г. заключенному между истцом и ответчиком, был подключен к программе добровольного страхования жизни и от несчастных случаев и болезней, по условиям которого ответчик застраховал жизнь и здоровье истца, выступив страхователем и выгодоприобретателем.

Таким образом, между истцом и ответчиком заключен договор возмездного оказания услуг, согласно которому банком должна быть оказана услуга по подключению истца к Программе страхования с оплатой данных услуг в размере 0,25 % от первоначальной суммы кредита, умноженной на количество месяцев срока кредита, в размере 60000 рублей, удержанной единовременно при выдаче кредита. Таким образом, истцу фактически на руки выдана сумма 340 000 рублей.

Условия кредитного договора от 28.06.2013 года были сформулированы банком в виде разработанной типовой формы, а условие об уплате банку комиссии по единовременной компенсации страховых премий включено в текст договора (РАЗДЕЛ Б) заранее, без обсуждения с заемщиком, не имевшим возможности повлиять на содержание данного условия. Фактически получение кредита обусловлено оплатой банку данной комиссии, сумма платы, конкретный страховщик были в одностороннем порядке определены банком, в связи с чем условие договора - раздел Б кредитного договора от 28.06.2013 года о взимании компенсации страховых премий должно быть признано судом недействительным, как навязанное потребителю.

По общему правилу бремя доказывания обстоятельств, освобождающих от ответственности перед потребителем за неисполнение либо ненадлежащее исполнение обязательства, лежит на продавце (изготовителе, исполнителе, уполномоченной организации или уполномоченном индивидуальном предпринимателе, импортере). В материалах дела отсутствуют убедительные доказательства того, что истцу было разъяснено и предоставлено право на свободный выбор услуги по страхованию, а также право на получение услуги по страхованию в иной страховой компании и без оплаты посреднических услуг банка, что является нарушением положений ст. 16 Закона "О защите прав потребителей".

Согласно условиям кредитного договора № ********** от 28.06.2013 г. оказываемая услуга по подключению к Программе страхования состоит в заключении со страховой компанией договора страхования в отношении жизни и здоровья клиента в качестве заемщика по кредитному договору.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. То есть, выдача банком кредита заемщику - это действие, направленное на исполнение обязанности банка в рамках кредитного договора.

Согласно условиям подписанного истцом договора, общую сумму кредита заемщиком предложено предоставить путем ее безналичного перечисления на счет.

В соответствии с ч.1 ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (ч.1 ст. 851 ГК РФ).

Согласно п. 2 ст. 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной.

В соответствии с законом от 07.02.1992 N 2300-1 "О защите прав потребителей" продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы.

Согласно ч. 1 ст. 934 ГК РФпо договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Статья 4 Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" предусматривает, что продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору. При отсутствии в договоре условий о качестве товара (работы, услуги) продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), соответствующий обычно предъявляемым требованиям и пригодный для целей, для которых товар (работа, услуга) такого рода обычно используется. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями. При продаже товара по образцу и (или) описанию продавец обязан передать потребителю товар, который соответствует образцу и (или) описанию.

В указанном договоре № ******** от 28.06.2013 г. банком в одностороннем порядке включено условие, по которому он принял на себя обязательство оказать услугу истцу по подключению к программе страхования. При этом банк заключает со страховой компанией договор страхования в отношении жизни, здоровья истца на условиях страховой компании, а истец в свою очередь обязан оплатить комиссию за оказанную услугу страхования. Страховая премия, удержанная Банком при выдаче кредита, составила 60000 рублей. Подписывая предложенную форму договора, истец полагал, что условие подключения к программе страхования являлось обязательным условием заключения кредитного договора.

При заключении кредитного договора правил страхования истцу не выдано, как не выдан и договор страхования. Истцу не было представлено информации о получаемой услуге, ее потребительских свойствах.

Включение в Раздел Б кредитного договора пункт о взимании страховой премии истец рассматривает как ущемление прав потребителей. В условия кредитного договора включено условие страхования истца, подключение к программе страхования жизни и здоровья с утвержденной банком страховой компанией, при этом по условиям договора стоимость услуги страхования входит в сумму кредита и приобретается Заемщиком в кредит. В то же время, не были представлены ни договор страхования со страховой компанией, ни страховое свидетельство, ни правила страхования, не соблюдена простая письменная форма договора, что влечет недействительность договора страхования.

Таким образом, ответчиком неправомерно была удержана сумма страховой премии единовременно при выдаче кредита и поставлена в погашение заемщику в размере 60 000 рублей.

Кредитный договор, заключенный с банком, является типовым, с заранее определенными условиями, а значит истец, как сторона договора, был лишен возможности влиять на его содержание. Включение в договор условия об оплате денежных средств за включение в программу страховой защиты заемщиков является со стороны банка злоупотреблением свободой договора, навязыванием страховых услуг, ущемляет права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей.

С учетом изложенного, взимание банком комиссии за присоединение к Программе страхования, применительно к пункту 1 статьи 16 Федерального закона "О защите прав потребителей", нарушает установленные законом права и интересы потребителей.

Полученная банком от заемщика комиссия включает в себя не только компенсацию расходов банка на оплату страховой премии, но и плату за подключение потребителя к программе страхования. При взимании с заемщика единой комиссии банк не доводит до потребителя информацию, какая сумма из уплаченной им комиссии в 60 000 руб. - за услуги банка по подключению к программе страхования, а какая - на покрытие расходов по оплате страховой премии. Соответственно сторонами не согласован размер компенсации расходов банка и стоимость услуг банка по подключению к программе.

Согласно ч. 1 ст. 432 ГК РФ договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

В силу ст. 781 ГК РФ цена услуги и сроки ее оказания являются существенными условиями договора возмездного оказания услуг.

Таким образом, если рассматривать взаимоотношения банка и заемщика по оказанию услуг по подключению к программе страхования (т.е. договор возмездного оказания услуг), то такой договор в данном случае является незаключенным, так как стороны не достигли соглашения о цене именно этой услуги, а также о сроках ее оказания.

28.06.2013 года я обратился в Совкомбанк г. Тюмени по вопросу выдачи потребительского кредита. Кредит был оформлен только после того, когда мною было подписано заявление-оферта со страхованием, с включением в программу добровольного страхования жизни и здоровья. Работник банка сказала, что без страховки есть риск не получить кредит, поэтому следует проставить везде галочки "Да". Я вынужден был подписать готовый бланк заявления на включение в программу добровольного страхования жизни и от несчастных случаев и болезней. В результате чего из общей суммы кредита было удержано 60 000 руб.

Ответчик заключил договор Страхования только с одной страховой компанией - ЗАО "АЛИКО" г. Москва, ул. Бутырская, д.76, стр.1, т.е. фактически налицо согласованные действия на рынке страховых услуг при предоставлении услуги по подключению заемщика к программе страхования при оформлении потребительского кредита. Тем самым это ограничивает конкуренцию, согласно ФЗ «О Защите конкуренции» (пп. 5, 8, ч.1 ст.11). При возможности воспользоваться предложением других страховых компаний я как клиент не купил бы столь дорогой продукт.

Выгодоприобретателем Совкомбанк по договору страхования, заключенному с ЗАО "АЛИКО", назначил себя: в размере моей задолженности по кредитному договору, а меня - в размере положительной разницы между размером страховой суммы на дату страхового случая и моей задолженностью по кредитному договору, а в случае моей смерти - моих наследников. При нормальных условиях получения кредита мне страховать свое здоровье не было никакой необходимости.

На основании статьи 940 ГК РФ предусмотрена письменная форма заключения

договора страхования, которая оформляется двумя способами: либо путем составления документа - договора страхования, либо путем вручения страховщиком страхователю страхового полиса.

При оформлении кредита в ООО ИКБ "Совкомбанк" мне не выдали ни того, ни другого документа. В соответствии с законодательством Российской Федерации сделка в таких случаях считается недействительной.

В соответствии со статьей 942 ГК РФ, при заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение (существенные условия договора страхования): о застрахованном лице; о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая); о размере страховой суммы; о сроке действия договора.

В заявлении о включении в программу добровольного страхования, которое я подписал, не указаны срок действия договора страхования и размер страховой суммы; отсутствует описание характера событий на случай наступления страхового случая. Кроме того, в договоре кредитования не предусмотрен порядок рассмотрения возникших разногласий, не указан суд, в который можно обратиться для их урегулирования.

Прошу обратить внимание на то, что ни на одном листе так называемого кредитного договора, заявления о включении в программу добровольного страхования жизни и от несчастных случаев и болезней, на основании которого я являюсь застрахованным лицом, ни на других документах нет печатей и подписей представителя "Совкомбанка".

Ответчик сознательно скрывает от заемщиков информацию о полной стоимости кредита и включает в размер платы за подключение к программе добровольного страхования жизни и здоровья различные скрытые комиссии.

Как следует из заключения № 1472-03 от 13.03.2014г. Роспотребнадзора по Костромской области в соответствии с пунктом 4.3. договора № 20001/072909 от 29 июля 2009 г. заключенного между ООО ИКБ "Совкомбанк" и ЗАО "Алико", страховая премия для каждого застрахованного лица рассчитывается по следующей формуле: ежемесячный страховой тариф по соответствующей программе страхования умножается на величину страховой суммы на дату выдачи кредита (первоначальную сумму кредита) и умножается на срок выдачи кредита в месяцах. К этому договору есть дополнительное соглашении №7 от 01,03,2011, в соответствии с которым присоединение к программе страхования стоит 0,0245% в месяц от общей суммы кредита.

Если взять пример истца, то сумма, которую перечислил Совкомбанк в Алико: (400 000 руб./100%) *(60 мес.* 0,0245%) = 5880 руб.

Получается, истец отдал банку за присоединение к программе 60 000 руб. а банк в свою очередь отдал страховой компании "Алико" за присоединение истца к программе только 5880 руб. Истец не обладает полными данными о договорных отношениях между ответчиком и страховой компанией "Алико", поэтому соглашается с тем, что реальный процент присоединения к программе страхования может быть больше, нежели 0,0245% в месяц от общей суммы кредита. Но не намного. Даже если сумма страховки 10 000 рублей, то все равно 50 000 руб. банк получил не законно, и помимо этого, данная сумма включена в основное тело кредита и на неё начислены проценты. Получается, что 50 000 руб. - это сумма различных скрытых от заемщика комиссий банка, услуг, навязанных истцу помимо его воли и желания.

Статья 179. Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы или неблагоприятных обстоятельств (в ред. 2013 г.)

2. Сделка, совершенная под влиянием обмана, может быть признана судом недействительной по иску потерпевшего. Обманом считается также намеренное умолчание об обстоятельствах, о которых лицо должно было сообщить при той добросовестности, какая от него требовалась по условиям оборота.

Сделка, совершенная под влиянием обмана потерпевшего третьим лицом, может быть признана недействительной по иску потерпевшего при условии, что другая сторона либо лицо, к которому обращена односторонняя сделка, знали или должны были знать об обмане. Считается, в частности, что сторона знала об обмане, если виновное в обмане третье лицо являлось ее представителем или работником либо содействовало ей в совершении сделки.

3. Сделка на крайне невыгодных условиях, которую лицо было вынуждено совершить вследствие стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальная сделка), может быть признана судом недействительной по иску потерпевшего.

4. Если сделка признана недействительной по одному из оснований, указанных в пунктах 1 - 3 настоящей статьи, применяются последствия недействительности сделки, установленные статьей 167 настоящего Кодекса. Кроме того, убытки, причиненные потерпевшему, возмещаются ему другой стороной. Риск случайной гибели предмета сделки несет другая сторона сделки.

То есть, Банк списал с Банковского счета, открытого на мое имя, 60 000 рублей, перечислил в страховую компанию "Алико" денежные средства в сумме до 10 000 рублей, остальные денежные средства в сумме 50 или более тысяч руб. банк оставил в своем распоряжении.

Нормами главы 48 ГК РФ, иными федеральными законами не предусмотрена обязанность банков страховать в качестве страхователей жизнь, здоровье или имущество заемщиков за свой счет или за счет заинтересованных лиц. Также законом не предусмотрена обязанность заемщиков компенсировать расходы банка на оплату страховых премий страховщику в случае добровольного страхования банком жизни, здоровья или имущества заемщиков.

Кроме того, кредитный договор и договор добровольного страхования банком жизни, здоровья или имущества заемщиков являются самостоятельными гражданско-правовыми обязательствами с самостоятельными предметами и объектами. Возникновение у заемщика обязательств из кредитного договора не может обуславливать возникновение у него обязательств по присоединению к Договору страхования жизни и здоровья и компенсации расходов банка по уплате страховых премий страховщику, поскольку гражданским законодательством не предусмотрена такая обязанность заемщика. Банком не приведено и судом не установлено положений законодательства Российской Федерации, которые бы устанавливали такие требования.

Положения кредитного договора № № ********** от 28.06.2013 г. согласно которым на заемщика возлагается обязанность по оплате комиссии за присоединение к программе страхования клиента, являются недействительными и не соответствуют требованиям Федерального закона "О защите прав потребителей".

В силу ст. 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения.

Согласно ст. 180 ГК РФ недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной ее части.

На основании ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с частью 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ, ВАС РФ № 13, 14 от 08.10.1998 года "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням.

Проценты за пользование чужими денежными средствами должны начисляться на размер суммы денежных средств, неправомерно полученных и удерживаемых банком со дня внесения их истцом. Расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.

(расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.)

Сумма задолженности 50000 руб. ( без НДС)

Период просрочки с 28.06.2013 по 17.10.2014: 470 (дней)

Ставка рефинансирования: 8.25%

Проценты итого за период = (50000) * 470 * 8.25/36000 = 5385 руб. 42 коп.

Кроме того, в кредитный договор включены условия, нарушающие права истца как потребителя услуг. А именно:

п. 5.1 Условий кредитования недействителен, поскольку предусматривает досрочный возврат кредита при несвоевременности любого одного платежа;

п. 6.1 Условий содержит признаки кабальности сделки: Размер повышенных процентов и пени 120% годовых за каждый день просрочки (Апелляционное определение Московского городского суда от 06.12.2012 по делу N 11-26795: Зачет сумм, уплачиваемых заемщиком в погашение неустойки, при наличии текущей задолженности по основному долгу и процентам за пользование противоречит ГК РФ, лишая неустойку ее обеспечительного характера, препятствует исполнению основных обязательств (погашению долга и процентов за пользование) и искусственно увеличивает как задолженность заемщика, так и его ответственность по кредитному договору) (Апелляционное определение Красноярского краевого суда от 13.06.2012 по делу N 33-4869/2012: Судебный акт изменен в части взыскания неустойки по договору займа, поскольку нереализация кредитором права на взыскание суммы долга, повлекшая увеличение объема ответственности должника, не может быть основанием для увеличения подлежащей взысканию неустойки );

п. 4 Заявления-оферты дает право банку без разрешения заемщика в первую очередь внести плату из кредитных средств за подключение к программе добровольной страховой защиты заемщиков;

п. 5 оферты дает право банку без распоряжения заемщика направить денежные средства заемщика на уплату незаконных комиссий за оформление и обслуживание банковской карты (обязанность банка по открытию и ведению кредитных счетов) (Выдача наличных денежных средств не является самостоятельной банковской услугой. Это опять таки обязанность банка в силу заключенного кредитного договора);

п. 7 оферты противоречит п. 4 (если выбрать страхование за свой счет): в таком случае п. 7 а "застраховать меня за счет банка" теряет силу вместе с обязанностями банка, гарантиями и комплексом предлагаемых услуг. Т.е. получается, что не предусматривается в п. 4 страхование за счет собственных средств;

п. 10 оферты недействителен, поскольку подразумевает согласие на передачу персональных данных третьим лицам. Данное условие включено в предложение о даче согласия на обработку персональных данных (а это обязанность банка) и не может быть вычеркнуто заемщиком по своему желанию;

п. 12 оферты говорит о том, что заемщик до подписания заявления-оферты ознакомлен с размером полной стоимости кредита, перечнем и размерами платежей… перечнем платежей в пользу третьих лиц. Как можно до подписания заявления и акцепта банком оферты ознакомиться с размерами платежей, если решение еще не принято и сумма кредита неизвестна?

Раздел Е оферты недействителен, поскольку стороны не пришли к соглашению по всем существенным условиям договора. Так, полная стоимость кредита составляет 30,59% годовых, в нее входят погашение основного долга и уплата процентов в размере 27% годовых, но не включены многочисленные комиссии банка, не озвучена реальная полная стоимость кредита с учетом всех платежей, нет формулы расчета (установление дополнительных платежей по кредитному договору, не предусмотренных действующим законодательством, является ущемлением прав потребителей, поскольку обуславливает приобретение одной услуги (по получению кредита) другой услугой (оплатой комиссии за обналичивание денежных средств). Гражданское законодательство оплату услуг банка по кредитному договору определяет в виде процентов за пользование кредитом, и их размер в заключенном соглашении предусмотрен, является установлением для заемщика дополнительной, не предусмотренной законом обязанности ).

Неправомерными действиями ответчика по присвоению излишне уплаченных процентов за пользование кредитными денежными средствами, взиманию скрытых комиссий, умышленно были нарушены права истца, как потребителя банковских услуг.

В соответствии со ст. 15 Закона «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами РФ, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков. Согласно п. 45 Постановления Пленума ВС РФ от 28.06.2012 года № 17 «О рассмотрении судами гражданских дел о защите прав потребителей» при решении судом вопроса о компенсации морального вреда достаточным условием для удовлетворения иска является установленный факт нарушения прав потребителя.

Нарушение ответчиком своих обязательств повлекло для истца нравственные страдания, которые истец оценивает в 10 000 рублей.

В соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителя» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворений требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя.

В соответствии с разъяснениями, содержащимися в п. 46 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

На основании ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ.

Расходы на оплату консультационных услуг составили 3000 рублей, которые подлежат взысканию с ответчика в пользу истца.

На основании вышеизложенного, прошу:

Дата подачи искового заявления ___ ________ 2014 года.