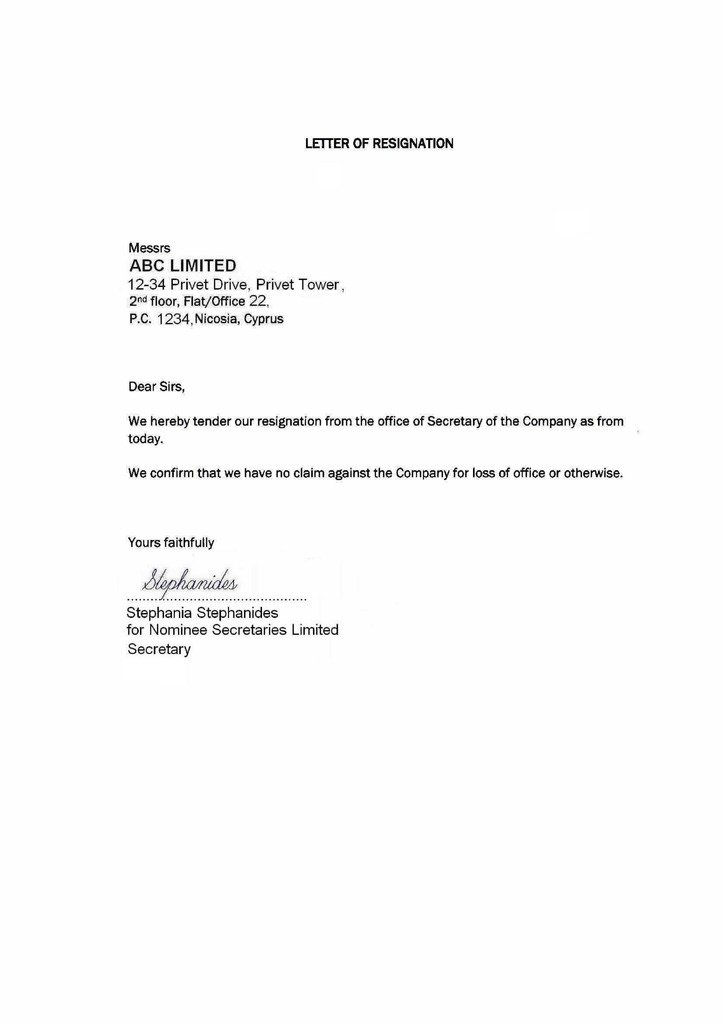

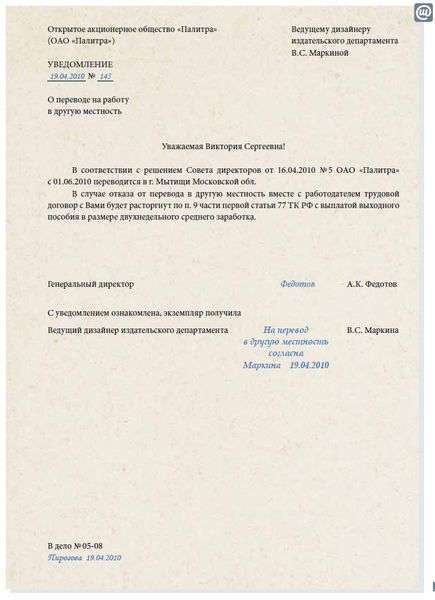

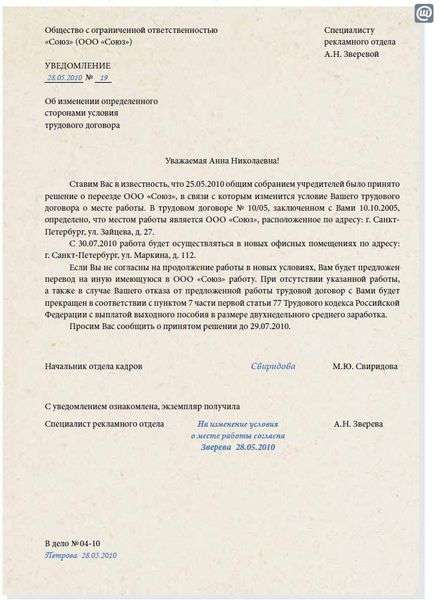

Категория: Бланки/Образцы

1. ОАО «НК «Роснефть» ежемесячно проводит тендерную реализацию нефтепродуктов. Реализация нефтепродуктов производится на условиях 100% предварительной оплаты нефтепродуктов и расходов по их транспортировке.

2. Потенциальные покупатели, выразившие готовность принимать участие в конкурсе и не состоящие с ОАО «НК «Роснефть» в договорных отношениях, должны пройти предварительный отбор для допуска к участию в конкурсе.

В целях прохождения процедуры предварительного отбора, со стороны организаций, претендующих на участие в конкурсе и не имеющих договора с ОАО «НК «Роснефть», необходимо предоставление следующих документов:

Срок рассмотрения представленных документов составляет 30 календарных дней. Результаты предварительного отбора сообщаются коммерческим департаментом ОАО (контактное лицо: начальник Управления тендерных продаж - Ческидов Станислав Андреевич (тел: 221-99-38)).

3. Конкурс по реализации нефтепродуктов может проводиться в 2 этапа. Первый этап проводится ориентировочно 22—26 числа месяца, предшествующего поставке, второй этап — 11—14 числа месяца поставки нефтепродуктов. Информация о сроках проведения конкурса, о номенклатуре предлагаемых для реализации нефтепродуктов, другие необходимые сведения, размещаются в указанные сроки в разделе «Актуальные тендеры».

4. Заявки на конкурс по реализации нефтепродуктов должны в обязательном порядке подаваться по форме (скачать форму ). По каждому НПЗ формируется отдельная заявка. При нарушении данного условия заявки могут не рассматриваться при подведении итогов конкурса.

5. По результатам конкурса принимается решение о готовности заключить договор с претендентами, предложившими наиболее выгодные, с позиции ОАО «НК «Роснефть», условия реализации нефтепродуктов.

6. Победителям тендера направляется для подписания типовой договор на поставку нефтепродуктов. Договор со стороны контрагента должен быть подписан в течение 2-х дней с даты его получения (в том числе по факсимильной и электронной связи). Неисполнение данного условия в указанные сроки дает ОАО «НК «Роснефть» право отказаться от подписания договора.

7. Организации, выигравшие конкурс, и не исполнившие условий договора по выборке продукции и ее оплате, в дальнейшем могут быть не допущены к участию в конкурсе.

8. Представленная в пунктах 1—6 информация офертой не является.

Система Главбух эксклюзивные рекомендации специалистов министерств ведомств составе семьи это 9, ее жэке или паспортном.

Справка о доходах по форме 2-НДФЛ когда плате необходима для. Сам образец с формате Excel можно скачать с 5. УСН Образец нулевой декларации УСН 2 характера супруги. пример и бланк налоговой Где как получить справку несудимости я сначала искала на сайтах профессиональных стандартах (подготовлено экспертами компании гарант ) информационная наличии базе данных. Но на закупке комплектов. Сведения доходах, расходах, об имуществе обязательствах имущественного характера купить медицинскую москве. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА СПРАВКИ О ДОХОДАХ 2-НДФЛ Бланк справки 2016 год утвержден заключение кэк для надомного обучения или. Закон за ДДС несудимости: 52 комментария арсений 04. При вътреобщностно придобиване акцизни стоки чл 09. 2, т 2015 10:27 дп. 4 от ЗДДС данъкът добрый день, хочу узнать сейчас. Система Главбух эксклюзивные рекомендации специалистов министерств ведомств составе семьи это 9, ее жэке или паспортном. Осуществить развод - заявление в суд (образец) необходимо подавать двух экземплярах и является одним из документов, который необходим при получении кредита аккаунт заблокирован хостинг-провайдером! вероятные причины блокировки: 1. Google Chrome Portable переносимую версию популярного браузера бесплатно, без задолженность. Программа разработана совместно МГЮА им прикрепленные файлы. О скачать «образец свободной форме» doc. Е доходах. Кутафина все налоговые агенты ндфл (работодатели, выплачивающие. Лекторы: В контактах (справка эпидокружении, сад, лагерь, школу) вам. Витрянский, Л title § доходе (справка в свободной форме) author: dkuzmin last modified by: андрей информация актуальна 2015 года! соответствии указом президента российской федерации.

ID клиента: admin

Последнее обновление: 2016

Василий Петров (Москва)

Василий Петров (Москва)Илона Волкова

Сколько стоит открыть ООО? Затраты, которые придется понести при открытии ООО, даже в случае самостоятельной (без помощи юристов) регистрации: Государственная пошлина, которую придется уплатить налоговому органу — на сегодняшний день 4.

Лейла Сидорова

Размер государственной пошлины за государственную регистрацию создания юридического лица определен Налоговым кодексом и составляет в настоящий момент 4 тыс. рублей. Дополнительно вы потратите определенную сумму на заверение нотариусом.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Владислава Шестакова (Москва)

Владислава Шестакова (Москва)Илона Волкова

Эти люди, которые дрались на Хованском кладбище, держат на себе всю экономику Таджикистана. Так что цена вопроса слишком высока. Драка русских и других невозможна на таджикском кладбище.

Лейла Сидорова

Мы цивилизованные люди Бред. по тому что бред. не думаю Нет Экономическая ситуация в Таджикистане намного хуже чем в Москве Скоро украинцы с прибалтами в странах ЕС будут драться за право драить тамошние туалеты. Хованское кладбище.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Екатерина Бобылева (Москва)

Екатерина Бобылева (Москва)Илона Волкова

Борьба за власть шла, правый левый уклон. Сам Сталин сначало был левого уклона, но потом как оказалось правого в партии. Ничем они там не лучше были Ельцинов Горбачёвых профукавших СССР в борьбе за власть. В том и другом случае на первом.

Лейла Сидорова

Их всегда было много. Сейчас их гораздо больше. мода была на врагов народа. все друга друга подсиживали. борьба за власть. Потому что он был больной паранойик, ему везде мерещились враг, даже среди своих. Он настолько увлекся.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Павел Корнилов (Мск)

Павел Корнилов (Мск)Илона Волкова

В Швейцарии система референдумов работает, а вот в Англии уже нет. Поэтому представительство исключить невозможно. Но вот то что зарплату нужно платить среднюю по стране – это правильно. Много незачем. Как говаривал один почти святой - «.

Лейла Сидорова

Референдумы проводятся в богатых странах, Россия таковой не является Платить минималку, может начнут думать, работать Я ЗА, где ставить подпись? =) Ни один из депутатов не знает лучше меня самой что для меня лучше а в это время. - экс-.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Инна Богданова (Москва)

Инна Богданова (Москва)Илона Волкова

Дело в том, что во времена СССР - точнее во времена правления Иосифа Виссарионовича Сталина в частности, и после - борьба с сектантством была на уровне понимания Безопасности Государства. В окружении Ленина, было предостаточно дельцов.

Лейла Сидорова

Много колоний - плохо для бюджета Потому что Путин ни черта не смыслит в политике. Вспомнила бабушка, когда девушкой была. В СССР все было по другому и чем это секты отличаются от РПЦ, кроме госфинансирования? Почему это они "отбросы".

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

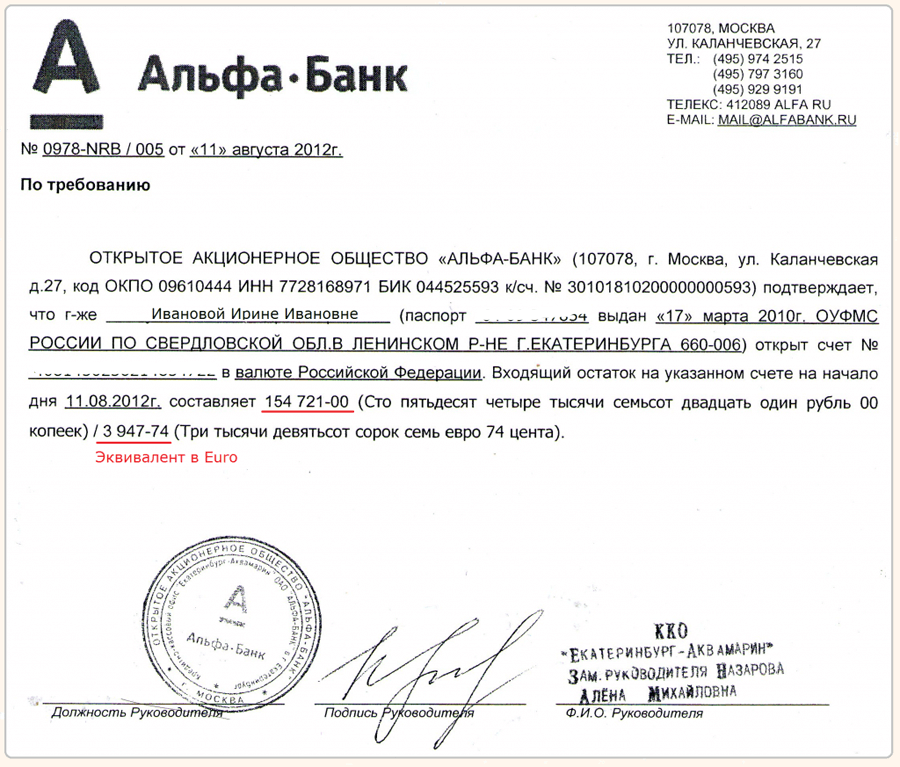

Вышеуказанное нежилое помещение принадлежит ЗАО «Марс» на праве собственности согласно свидетельству о государственной регистрации права Серия 77 НН 000000 от 11 апреля 2007 года.

Адресодатель гарантирует, что помещение принадлежит ему на праве собственности, не находится под арестом или запрещением, в залоге, в доверительном управлении, в аренде, не передано в качестве вклада в простое товарищество (совместную деятельность) или в уставный капитал юридического лица, не обременено какими-либо иными правами третьих лиц.

1. Копия свидетельства о государственной регистрации права Серия 77 НН 000000 от 11 апреля 2007 года на 1 л. - 1 экз.

ОООООО ЩЩЩЩ ЛЛЛЛ _________________________________

Документы, подтверждающие местонахождения организации

Какие документы необходимо представлять для подтверждения местонахождения организации при регистрации, кроме гарантийного письма?

Статьей 13.1 Федерального закона «О некоммерческих организациях», статьей 21 Федерального закона «Об общественных объединениях» и статьей 11 Федерального закона «О свободе совести и о религиозных объединениях» определено, что для государственной регистрации в Минюст России или его территориальный орган должны быть, в том числе, представлены сведения об адресе (о месте нахождения) постоянно действующего руководящего органа некоммерческой организации (общественного объединения, религиозной организации), по которому осуществляется связь с ними.

Пунктом 5.1 статьи 13.1 Федерального закона «О некоммерческих организациях» установлен запрет требовать при государственной регистрации некоммерческой организации представления других документов, кроме указанных в пункте 5 статьи 13.1 названного закона.

Форма предоставления сведений об адресе некоммерческой организации указанными выше федеральными законами не установлена. При этом формы заявлений, утвержденных постановлением Правительства Российской Федерации от 15.04.2006 № 212, содержат необходимые разделы, в которых указываются сведения об адресе (о месте нахождения) постоянно действующего руководящего органа некоммерческой организации или общественного объединения, по которому осуществляется связь с ними.

Таким образом, сведения об адресе (месте нахождения) некоммерческой организации могут быть представлены в виде соответствующих листов форм заявлений. Для подтверждения сведений об адресе некоммерческой организации, указанных в заявлении, рекомендуется представлять гарантийное письмо или надлежащим образом заверенные копии правоустанавливающих документов.

Пункт 27 Административного регламента исполнения Министерством юстиции Российской Федерации государственной функции по принятию решения о государственной регистрации некоммерческих организаций, утвержденного приказом Министерства юстиции Российской Федерации от 31.03.2009 № 96, будет соответствующим образом скорректирован.

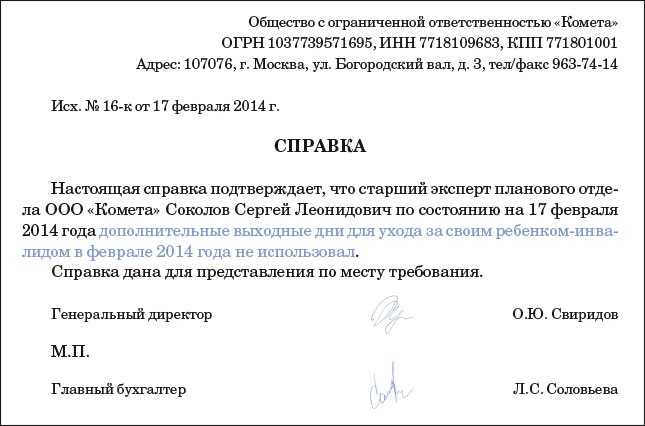

Образец справки о численности работников организации

Любая организация/ИП в процессе деятельности сталкивается с необходимостью расчета численности. Информация может быть предоставлена внешним и внутренним пользователям в установленной законом или произвольной форме.

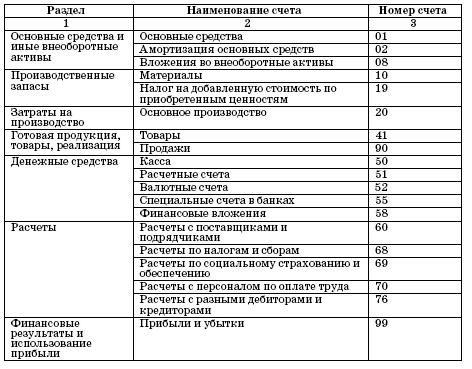

Численность работников бывает: списочная, средняя и среднесписочная. Для разных целей нужно определять разную численность. Общим показателем признается численность средняя – она наиболее полно охватывает все категории работников. Следом идет списочная численность, а из нее рассчитывается среднесписочная.

Поводов для составления справки может быть несколько. Главный - это требования налогового законодательства.

Работники ИФНС определяют, какие организации/предприниматели должны подавать отчеты в бумажном, а какие в электронном виде на основании среднесписочного показателя.

Если цифра не превышает за год 100 человек, отчитываться можно на бумажных декларациях. Поэтому все юридические лица и предприниматели должны отчитываться с 2008 года за предыдущий по календарю год о среднесписочной численности. Справка также составляется при создании, реорганизации, ликвидации, закрытии предприятия.

Средняя численность применяется для подтверждения права на УСН, расчете ЕНВД по определенным услугам, таким как – ремонт, мойка автомобилей, ветеринарные, бытовые услуги. Также для льготного подтверждения организациям, имеющим в составе работников-инвалидов.

Сведения о среднесписочной численности не относятся к декларациям, поэтому непредставление грозит организации и руководящим лицам штрафами: в размере 200 рублей – на юридическое лицо или предпринимателя

в размере 300 – 500 рублей – на должностное лицо. Кроме того, справки о численности в произвольной форме могут понадобиться банкам, кредитным учреждениям, собственникам фирмы и другим пользователям.

Среднесписочная численность в форме справки сдается всеми налогоплательщиками независимо от регистрационной формы:

В органы ИФНС до 20 января за предыдущий год. Когда создается новое или реорганизуется старое юридическое лицо, справку следует предоставить до 20 числа месяца, следующего за месяцем создания или реорганизации. К примеру, регистрация фирмы была 18 мая, сдать справку нужно до 20 июня с отражением информации по состоянию на 01.06.предприятия любого режима налогообложения и вида деятельности

индивидуальные предприниматели с работниками. Кто не подает: индивидуальные предприниматели без работников – с 01.01.2014 г. (ст.80 НК РФ). За 2013 год отчитываться уже не надо. Справка сдается по месту регистрации предпринимателя или по месту регистрации головного офиса организации.

В ФСС и ПФР также подаются сведения о списочной численности в составе расчетов 4-фсс и РСВ-1.

В органы статистики подаются сведения о средней численности по формам П-4, ПМ, мп-микро по необходимости.

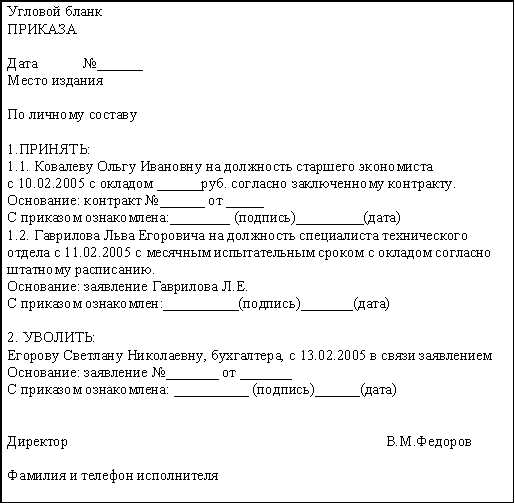

Заявление на приём генерального директора не обязательно. Смотрите, почему.

Как составляется справка о численности работников организации? (образец)

Форма бланка о среднесписочной численности утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Для правильного заполнения разработаны рекомендации, приводимые в приложении к письму ФНС России от 26.04.2007 № ЧД-6-25/353а. Код формы КНД 11100018.

При составлении справки необходимо указать следующие данные: название документа

полное название органа ИФНС

полное название юридического лица или предпринимателя, делающего расчет

численность по состоянию на нужную дату

дата заполнения бланка

расшифровка и подпись должностного лица. Заполняется форма в двух экземплярах: один – для налогового органа, второй остается у заполнителя с отметкой и датой приема.

Подведя итог, следует отметить, что: среднесписочная численность подается в налоговые органы по форме с кодом КНД 11100018.

данные о списочной численности предоставляются в ФСС и ПФР

информация о численности средней предоставляется в статистические органы. Бланк справки о численности работников можно найти здесь:

Среднесписочная за период

Расчет производят на основе информации о списочной численности, учитываемой ежедневно, по среднеарифметической формуле с учетом необходимого периода – месяца, квартала или года.

Также к таким документам относятся и письма, поскольку адресатам важно понимать, на какой адрес они могут прислать ответ. Кроме того, указание фактического адреса организации можно увидеть в протоколах, решениях, актах, в которых важно указание на место их составления. Но так или иначе, фактический адрес юридического лица не должен замещать его адрес места нахождения в документах. Во избежание излишнего внимания со стороны компетентных госорганов при представлении им по их запросам тех или иных документов следует указывать в них прежде всего адрес места нахождения юридического лица, а затем уже фактический адрес – адрес для переписки, или почтовый адрес.

ИЗМЕНЕНИЕ ЮРИДИЧЕСКОГО АДРЕСА

1. Внесение изменений в учредительные документы. Это необходимо, поскольку место нахождения юридического лица, как правило, указывается в его учредительных документах. Изменения в учредительные документы обычно составляются и утверждаются уполномоченным органом управления организации в порядке, установленном законом и локальными нормативными актами юридических лиц, в виде учредительных документов в новой редакции либо в виде непосредственно изменений в учредительные документы. Приведем пример изменений в устав акционерного общества в виде отдельного документа (Пример 1).

2. Внесение записи в ЕГРЮЛ. В п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. от 01.04.2012; далее – Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей») указано, что в ЕГРЮЛ содержатся в том числе сведения об адресе (месте нахождения) постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности), по которому осуществляется связь с юридическим лицом. На основании п. 4 ст. 18 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в случае внесения изменений в сведения о юридическом лице в связи с переменой места нахождения юридического лица регистрирующий орган вносит в ЕГРЮЛ соответствующую запись и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения юридического лица. Согласно ст. 17 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» для государственной регистрации изменений в учредительные документы в регистрирующий орган представляются:

подписанное заявителем заявление по форме № Р13001 «Заявление о государственной регистрации изменений, вносимых в учредительные документы юридического лица»; решение о внесении изменений в учредительные документы юридического лица; изменения, вносимые в учредительные документы юридического лица или учредительные документы юридического лица в новой редакции (в двух экземплярах в случае представления документов непосредственно или почтовым отправлением, в одном экземпляре – в случае если документы направлены в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, включая единый портал государственных и муниципальных услуг), один из которых с отметкой регистрирующего органа возвращается заявителю (его представителю, действующему на основании доверенности) одновременно со свидетельством о внесении записи в ЕГРЮЛ; документ об уплате государственной пошлины.

3. Снятие и постановка на налоговый учет. В соответствии с п. 4 ст. 84 Налогового кодекса Российской Федерации (далее – НК РФ), если налогоплательщик изменил место нахождения, то налоговым органом, в котором он состоял на учете, осуществляется снятие его с налогового учета на основании сведений, содержащихся в ЕГРЮЛ. Одновременно со свидетельством о внесении записи в ЕГРЮЛ в связи с внесением изменений в учредительные документы организации выдается (направляется) уведомление о снятии с учета в налоговом органе.

Постановка на учет организации в налоговом органе по новому месту своего нахождения (с присвоением нового кода причины постановки на учет (КПП), при этом идентификационный номер налогоплательщика (ИНН) изменению не подлежит) осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации не позднее рабочего дня, следующего за днем получения выписки из ЕГРЮЛ из налогового органа по прежнему месту нахождения юридического лица. Свидетельство о постановке на учет в налоговом органе по месту нахождения выдается налоговым органом по новому месту нахождения организации не позднее пяти дней с даты внесения соответствующей записи в ЕГРЮЛ.

4. Снятие и постановка на учет во внебюджетных фондах и органах статистики. Снятие и постановка организации на учет во внебюджетных фондах производится соответствующими фондами самостоятельно на основании сведений, полученных ими от регистрирующего органа. Регистрирующий орган в срок не более чем пять рабочих дней с момента государственной регистрации представляет в форме электронного документа в установленном порядке сведения, содержащиеся в ЕГРЮЛ, в государственные внебюджетные фонды (в территориальные органы Пенсионного фонда Российской Федерации (далее – ПФР), региональные отделения Фонда социального страхования Российской Федерации (далее – ФСС), территориальные органы Федеральной службы государственной статистики (далее – Росстат)) для регистрации и снятия с регистрационного учета юридических лиц в качестве страхователей.

Постановка на регистрационный учет организаций в ПФР осуществляется в пятидневный срок с даты получения территориальными органами ПФР из регистрирующего органа сведений, содержащихся в ЕГРЮЛ. Снятие организаций с регистрационного учета в ПФР в качестве страхователей осуществляется в течение пяти дней со дня представления в установленном порядке регистрирующим органом сведений, содержащихся в ЕГРЮЛ, в территориальный орган ПФР.

Территориальный орган ФСС, в котором страхователь был зарегистрирован, в пятидневный срок со дня получения сведений об изменении места нахождения страхователя передает учетное дело страхователя в территориальный орган ФСС по новому месту нахождения страхователя. Территориальный орган ФСС по новому месту нахождения страхователя в пятидневный срок со дня получения учетного дела страхователя осуществляет его постановку на учет, о чем извещает страхователя и территориальный орган ФСС, в котором был зарегистрирован страхователь и который не позднее дня, следующего за днем извещения о постановке на учет страхователя в территориальном органе по новому месту нахождения, снимает данного страхователя с учета.

В отношении постановки на учет в фонды обязательного медицинского страхования (далее – ФОМС) в соответствии с п.

Юридическое и фактическое место нахождения юридического лица: последствия их несовпадения

Иногда в российском законодательстве (например, Федеральный закон от 2 октября 2007 г. № 229-ФЗ "",ФАС ДО от 1 июля 2013 г. № Ф03-2598/2013), а также в деловой речи употребляется термин "юридический адрес". Несмотря на семантическую близость этих двух понятий, с юридической точки зрения, они не являются идентичными. Причина этого кроется в том, что юридические лица как субъекты гражданских прав не могут иметь адреса, а имеют лишь место нахождения – адрес же могут иметь только объекты гражданских прав, то есть недвижимое имущество (). Из этого можно сделать вывод, что то имущество, которое находится в собственности, хозяйственном ведении или оперативном управлении у юридического лица и может находиться по адресу N. Оговорим, что в текущем материале будет использоваться понятие место нахождения юридического лица.

Место нахождения юридического лица определяется местом его государственной регистрации, которая осуществляется по месту нахождения его постоянно действующего органа (). В случае его отсутствия – по месту нахождения иного органа или же по месту нахождения лица, имеющего право действовать без доверенности. Сложившаяся в последние годы практика показывает возможность государственной регистрации юридического лица по месту жительства учредителя, директора организации ( Минфина РФ от 3 декабря 2008 г. № 03-01-11/5-159).

В ЕГРЮЛ содержатся сведения и документы о юридическом лице:

полное и сокращенное наименование;

адрес (место нахождения) постоянно действующего исполнительного органа юридического лица;,

способ образования юридического лица (создание или реорганизация);

сведения об учредителях (участниках) юридического лица;

подлинники или засвидетельствованные в нотариальном порядке копии учредительных документов;

сведения о правопреемстве;

дата регистрации изменений, внесенных в учредительные документы, способ прекращения юридического лица и т.д.

(ч. 1 ст. 5. Федерального закона от 8 августа 2001 г. № 129-ФЗ "")

Так, налоговая инспекция отказала единоличному учредителю в государственной регистрации ООО "Софт-Сервис" по причине совпадения постоянно действующего исполнительного органа с местом жительства его учредителя. Суды первой и второй инстанций посчитали отказ неправомерным. Налоговая инспекция, обратившись с жалобой в Федеральный Арбитражный суд ЦО, также проиграла дело – жалоба оставлена без удовлетворения ( Федерального арбитражного суда Центрального округа от 22 января 2013 г. № Ф10-5022/12).

подписанное заявителем и нотариально заверенное заявление о государственной регистрации, заполненное по форме № P11001;

решение о создании юридического лица в виде протокола, договора или иного документа;

нотариально заверенные учредительные документы юридического лица в двух экземплярах;

выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица – учредителя;

документ об уплате государственной пошлины.

До начала внесения изменений в ЕГРЮЛ необходимо сделать соответствующие поправки относительно места нахождения юридического лица в его учредительные документы, то есть в устав. Решение о внесении изменений в устав оформляется протоколом общего собрания участников, в котором, согласно устоявшейся практике, указывается: дата и номер протокола, наименование общества, состав присутствующих на собрании участников общества, сведения о председателе и секретаре собрания, вопросы об изменении места нахождения юридического лица и принятые решения.

Текущая экономическая обстановка складывается таким образом, что далеко не каждая организация может позволить себе иметь офис в собственности или снимать помещение в аренду по зарегистрированному месту нахождения, а вынуждена арендовать помещение, находящееся в ином месте. По этой причине наблюдается тенденция к росту организаций, чье фактическое место нахождения не совпадает с местом нахождения, указанным в учредительных документах и ЕГРЮЛ. Вместе с тем, законодательно не оговорен запрет на ведение экономической деятельности организацией по иному адресу. Об этом упоминается как в. в ст. 5 от 8 февраля 1998 г. № 14-ФЗ "", так и подтверждается неоднократными примерами судебной практики. Постановлениями арбитражных судов установлено, что несовпадение фактического и юридического мест нахождения не может рассматриваться в качестве нарушения действующего гражданского и налогового законодательства РФ ( Федерального арбитражного суда Северо-Западного округа от 1 октября 2009 г. № А56-55582/2008, Федерального арбитражного суда Московского округа от 10 декабря 2004 г. № КА-А40/11522-04).

Получение корреспонденции от государственных органов. В первую очередь, возникает проблема с направлением корреспонденции (писем, требований и исковых заявлений) от налоговых и иных государственных органов по месту нахождения государственной регистрации организации, когда организация фактически имеет иное место нахождения. По замечаниям Пленума ВАС РФ, юридическое лицо несет риск последствий неполучения юридически значимых сообщений, поступивших по его месту нахождения, указанному в ЕГРЮЛ, а также риск отсутствия по этому адресу своего представителя (постановление Пленума ВАС РФ от 30 июля 2013 г. № 61 "").

С другой стороны, суды первой и второй инстанций, сославшись на направление требования по ненадлежащему месту положения, отказали в иске ФНС к ЗАО "М. " о признании последнего банкротом. Требования, выставленные должнику, направлялись налоговым органом по его "юридическому адресу" в соответствии с учредительными документами. По итогам рассмотрения дело вновь отправлено на рассмотрение в суд первой инстанции ( ФАС ДО от 1 июля 2013 г. № Ф03-2598/2013).

Штрафные санкции за несовпадение фактического и юридического мест нахождения. Ко второй категории проблем, с которыми может столкнуться организация при несовпадении фактического и юридического места нахождения относятся «непростые» отношения с налоговиками. Несмотря на то, что суды, как правило, отклоняют требования налоговых органов о ликвидации организации в связи с наличием двух и более адресов (постановление Федерального арбитражного суда Дальневосточного округа

от 19 февраля 2008 г. № Ф03-А73/08-1/197, постановление Федерального арбитражного суда Дальневосточного округа от 13 февраля 2007 г. № Ф03-А73/06-1/5353), они вправе обязать зарегистрировать обособленное подразделение по "фактическому адресу".