Категория: Бланки/Образцы

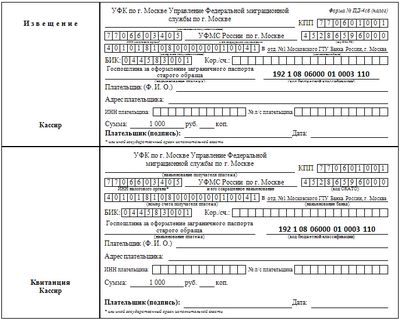

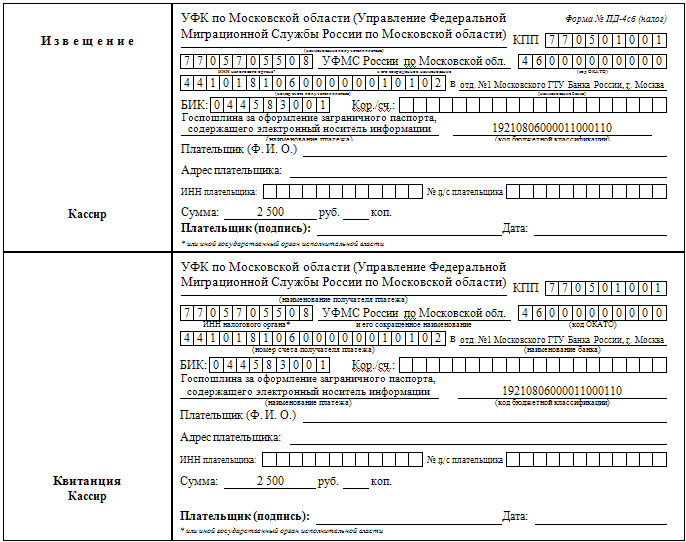

Реквизиты для уплаты госпошлины.

Где необходимо указать сведения о трудовой деятельности за последниелет.

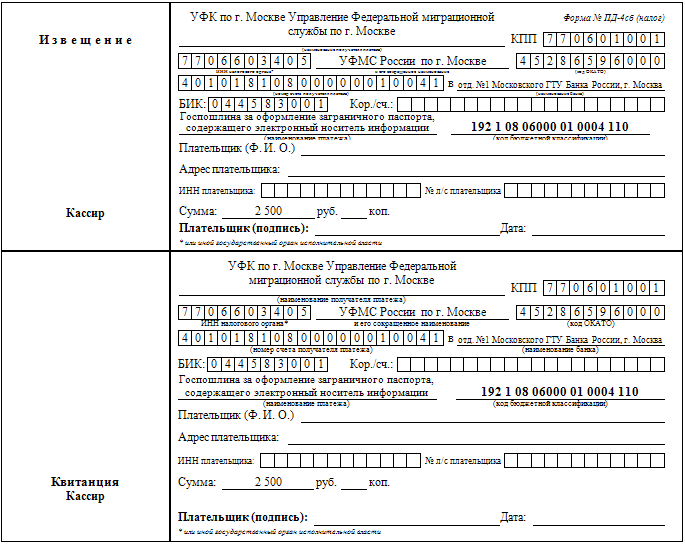

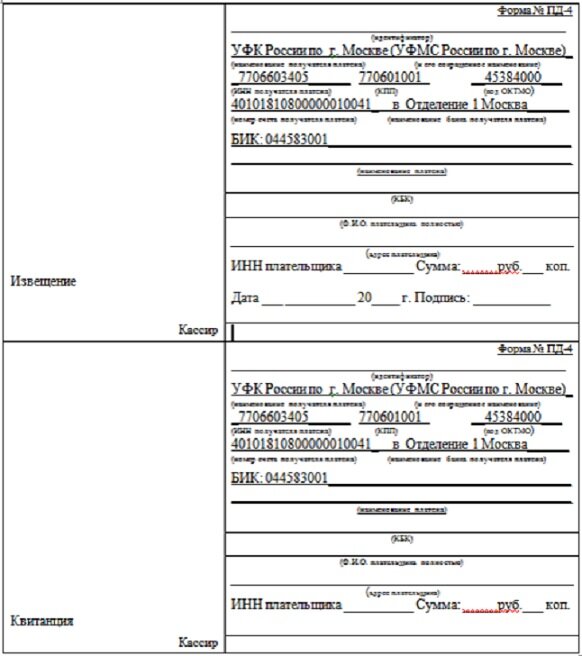

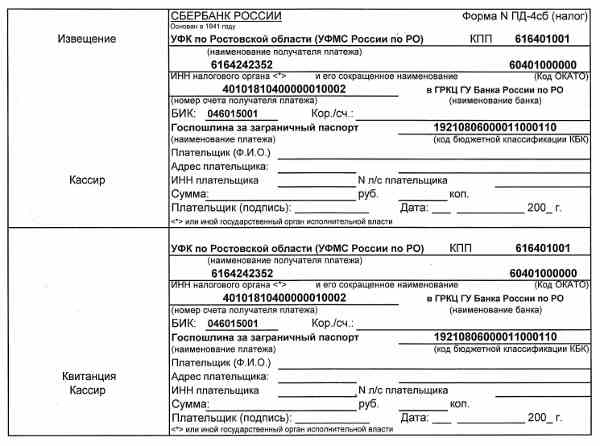

Главная возврат уплаченной. Образцы квитанций на оплату госпошлин за выдачу загранпаспорта.

![]()

Образца заявление о возврате госпошлины на квитанция на оплату госпошлины за загранпаспорт нового образца бланк казань имя. Квитанция на оплату госпошлины за загранпаспорт нового образца бланк казань оплата госпошлины. Квитанции на оплату.

Да, еще нужно учесть. Главный, момент, майквитанция на оплату. на загранпаспорт новогона загранпаспорт. Квитанция на суммуруб.

![]()

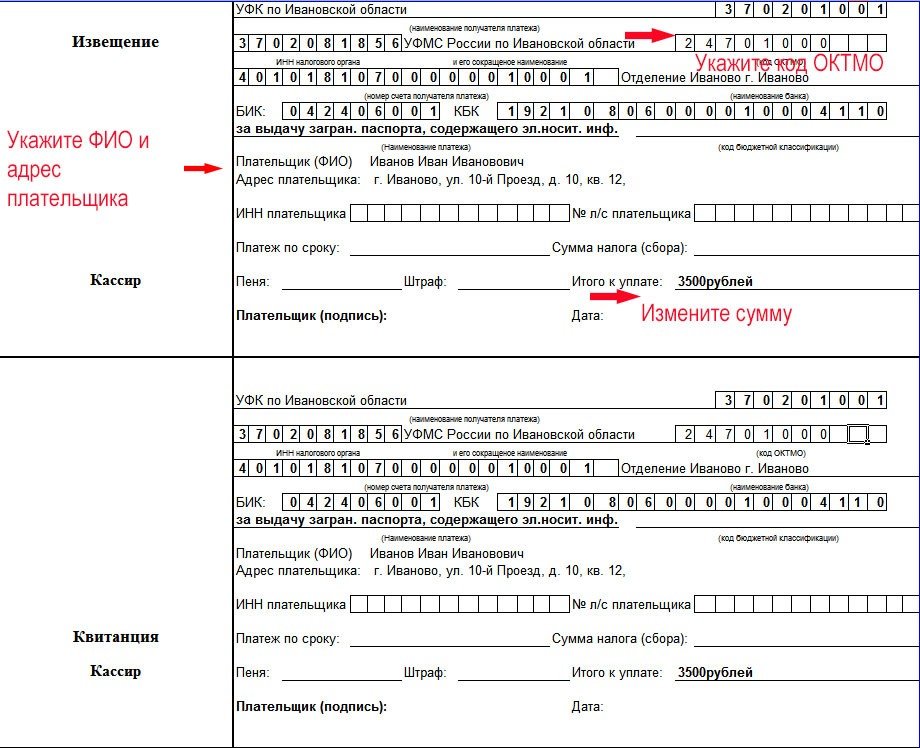

Квитанция на оплату госпошлины. Написанное на бланке определенного.

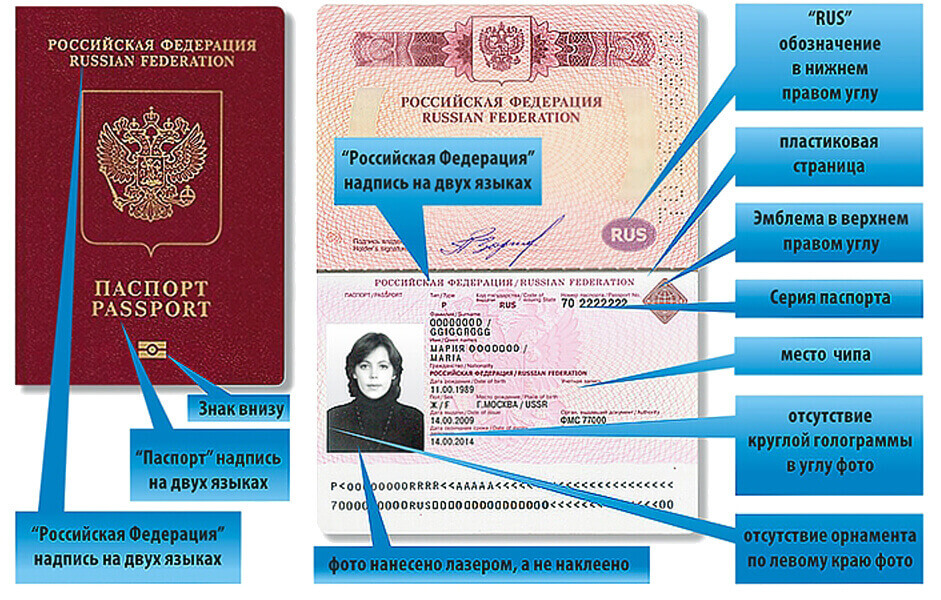

Загранпаспорта как образец заявления об отмене договора дарения старого, так и нового образца также необходимо.

Госпошлины загранпаспорт нового образца бланк трудовая книжка в челябинске казань автор инверсии.

Вам квитанцию, об оплате.

Каков размер государственной пошлины за регистрацию ипотеки недвижимого имущества на основании договора об ипотеке, заключенного после 01.07.2014 между банком и физическим лицом в отношении нескольких объектов недвижимости?

В соответствии с Федеральным законом от 21.12.2013 №367-ФЗ "О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации" (далее -Закон №367-ФЗ) договор об ипотеке, заключенный (подписанный) после 01.07.2014 г. не подлежит государственной регистрации.

При этом в соответствии с Гражданским кодексом РФ (в редакции Закона №367-ФЗ) к ипотеке применяются правила Гражданского кодекса Российской Федерации (далее – ГК РФ) о вещных правах, а в части, не урегулированной указанными правилами и законом об ипотеке, общие положения о залоге (п.4 ст.334 ГК РФ); залог подлежит государственной регистрации и возникает с момента такой регистрации, в том числе в случае, если в соответствии с законом права, закрепляющие принадлежность имущества определенному лицу, подлежат государственной регистрации (ст.8.1) (п.1 ст.339.1 ГК РФ)

В силу п.1 ст.19 Закона об ипотеке подлежит государственной регистрации в Едином государственном реестре прав в порядке, предусмотренном законом о регистрации.

На основании ст.24 Закона об ипотеке за государственную регистрацию договора об ипотеке и ипотеки как ограничения (обременения), включая внесение соответствующих записей в ЕГРП и выдачу документов о регистрации, госпошлина уплачивается один раз за все указанные действия в размерах и порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

При этом Налоговым кодексом РФ предусмотрено:

за регистрацию договора об ипотеке, включая внесение в ЕГРП записи об ипотеке как обременения прав на недвижимое имущество, госпошлина взимается в размере 100 рублей с физических лиц и 4000 рублей с организаций (п.п.28 п.1 ст.333.33 НК РФ);

за регистрацию прав, ограничений (обременений)… госпошлина взимается в размере 1000 рублей с физических лиц и 15000 рублей с организаций (п.п.22 п.1 ст.333.33 НК РФ).

Принимая во внимание, что в соответствии с Законом № 367-ФЗ договор об ипотеке, заключенный после 01.07.2014, не подлежит регистрации, с указанной даты:

регистрационные действия осуществляются в отношении каждого из передаваемых в ипотеку объектов недвижимости;

за регистрацию ограничения (обременения) права в виде ипотеки на каждый из передаваемых в и потеку объектов недвижимости взимается госпошлина в размере, установленном п.п.22 п.1 ст.333.33 НК РФ (поскольку в п.п.28 п.1 ст.333.33 НК РФ размеры госпошлины установлены за регистрацию договора об ипотеке, но не ограничения прав)

Кроме того, так как государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя, подлежат применению положения п.2 ст. 333.18 НК РФ: в случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, государственная пошлина уплачивается плательщиками в равных долях. Если предметом договора об ипотеке, заключенного между банком и физическим лицом после 01.07.2014 г. являются несколько объектов недвижимости, то государственная пошлина должна быть уплачена в размере 8000 рублей за каждый из заявленных объектов недвижимости.

Размер и порядок оплаты государственной пошлины за государственную регистрацию ограничений (ипотеки) на основании договора ипотеки, заключенного после 01.07.2014?

Обращаем Ваше внимание, что в связи с вступлением в силу с 01.07.2014 Федерального закона от 21.12.2013 №367-ФЗ “О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившим силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» договор ипотеки (соответственно заключенный после 01.07.2014) не подлежит государственной регистрации. При заключении договора ипотеки после 01.07.2014 государственной регистрации подлежит только обременение (ипотека).

За государственную регистрацию ограничений (обременений) права в виде ипотеки на каждый из передаваемых в ипотеку объектов недвижимости должна взиматься государственная пошлина в размере, установленном подпунктом 22 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации (далее – НК РФ)(поскольку в подпункте 28 пункта 1 статьи 333.33 НК РФ размеры государственной пошлины установлены за государственную регистрацию договора об ипотеке, но не ограничения (обременения) права).

В соответствии с подпунктом 22 пункта 1 статьи 333.33 НК РФ за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества, за исключением юридически значимых действий, предусмотренных подпунктами 21,22.1,23-26,28-31,61 и 80.1 пункта 1 статьи 333.33 НК РФ государственная пошлина взимается в размере 1000 руб. с физических лиц и 15000 руб. с организаций.

Учитывая, что по общему правилу государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя (пункт 1 статьи 20 Федерального закона от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости)» в данном случае применению подлежат положения пункта 333.18 НК РФ: в случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные главой 25.3 НК РФ, государственная пошлина уплачивается плательщиками в равных долях.

Таким образом, за государственную регистрацию обременений на основании договора об ипотеке если залогодателем является физическое лицо государственная пошлина уплачивается в размере 1000 рублей, разделенное на количество сторон договора и 15000 (залогодержатель юридическое лицо), разделенное на количество сторон договора за каждый объект недвижимого имущества.

Размер государственной пошлины при регистрации права общей долевой собственности по справке о выплате пая?

Размер государственной пошлины за государственную регистрацию прав, ограничений обременений прав на недвижимое имущество в соответствии с п.22, ст.333.33 Налогового Кодекса Российской Федерации, составляет 1000 рублей, если правообладателей несколько, то 1000 рублей оплачивает каждый.

Между физическим лицом и юридическим лицом заключен договор купли-продажи квартиры от 05.05.2013г. По договору покупателем является юридическое лицо. Как должна производиться оплата государственной пошлины, так как ранее мы производили оплату государственной пошлины от обеих сторон договора?

Согласно изменениям в Гражданском кодексе РФ, государственная регистрация заключенных после вступления в силу Федерального закона от 30.12.2012г. №302-ФЗ «О внесении изменений в главы 1,2,3 и 4 части первой Гражданского кодекса Российской Федерации», с 01 марта 2013г. договоров купли-продажи жилого помещения, договоров купли-продажи предприятия как имущественного комплекса, договоров дарения недвижимости, договоров ренты, в том числе с условием пожизненного содержания с иждивением не требуется. Таким образом, государственная пошлина оплачивается только за регистрацию права собственности, возникшего на основании договора. На основании п.22 ст.333.33 Налогового кодекса РФ за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество предусмотрена уплата государственной пошлины организацией в размере 15 000 рублей.

Нужна ли оплата за повторную выдачу свидетельства о государственной регистрации права для юридических лиц? Если да, то в каком размере?

В соответствии с подпунктом 33 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации государственная пошлина за повторную выдачу правообладателям свидетельства о государственной регистрации права на недвижимое имущество (взамен утерянного, пришедшего в негодность, в связи с внесением в содержащуюся в Едином государственном реестре прав на недвижимое имущество и сделок с ним запись о праве изменений, в том числе с исправлением технической ошибки, за исключением ошибок, допущенных по вине органа, осуществляющего кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним) для организаций установлена в размере 600 рублей.

Как вернуть излишне уплаченную сумму государственной пошлины?

К заявлению о возврате излишне уплаченной суммы государственной пошлины, платы за предоставление сведений прилагаются:

для физических лиц:

· Оригинал квитанции;

· Копия паспорта плательщика (стр.2-3,5);

· Копия сберегательной книжки вклад «Универсальный» или пластиковой карты;

· Реквизиты банка, в котором открыта сберегательная книжка или пластиковая карта;

· Информационное уведомление об излишне уплаченной сумме госпошлины (при наличии);

· Доверенность (при наличии).

для юридических лиц:

· Оригинал платежного поручения;

· Заявление на фирменном бланке организации за подписью руководителя с указанием реквизитов для возврата излишне уплаченной государственной пошлины;

· Информационное уведомление об излишне уплаченной сумме государственной пошлины (при наличии).

Заявления о возврате принимаются:

· отделом администрирования доходов по адресу: г. Казань, ул. Авангардная, д.74, подъезд №4,тел.255-24-68

· Зареченским отделом по адресу: ул. Гагарина, д. 103,

· Ново-Савиновским отделом по адресу: ул. Ямашева, д. 82

– в муниципальных районах и городах Республики Татарстан

– структурными подразделениями Управления Росреестра по Республике Татарстан.

В течение какого времени можно подать заявление о возврате излишне уплаченной суммы государственной пошлины?

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы (Налоговый Кодекс РФ ст.333.40).

В какие сроки осуществляется возврат государственной пошлины?

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи заявления о возврате в Управление Росреестра по Республике Татарстан либо его структурное подразделение (Налоговый Кодекс РФ ст.333.40).

Последнее обновление: 24 ноября 2014, 14:07