Категория: Бланки/Образцы

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней. В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту.

Законодательная базаДеятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

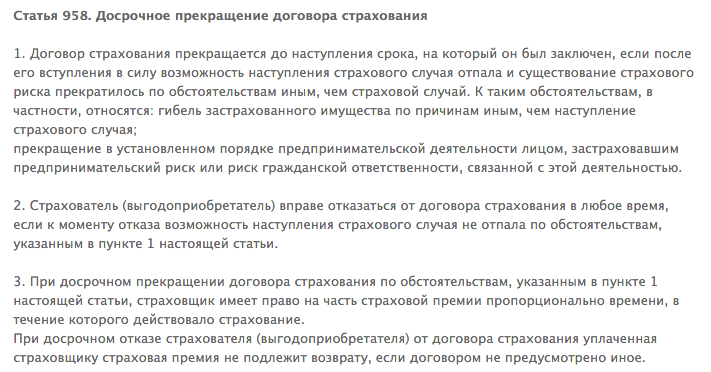

Это возможно, если со дня заключения прошло не более 5 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 5 дней, считается не календарными днями, а рабочими. Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 4 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон. На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика. Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банкомУсловия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи. Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренесанс Кредит. согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Дата заключения договора

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря. Начиная с этой даты у вас есть 5 рабочих дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 8 декабря (включительно) вы можете отправить заявление на отказ в банк. 5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховкиИдеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

Полезное по темеМне навязали страховку в банке. Я пыталась отказаться от неё, но менеджер банка сказала, что это обязательно, иначе не дадут кредит. В догрворре написано, что это не обязательно и можно отказаться от страховки, но деньги они не возвращают за отказ страховки. Можно ли сумму страховки перевести в счёт погашения долга?

Мой супруг пять лет назад и второй раз месяц назад брал потребительские кредиты в сбере без страховки. Все кредитные эксперты ему сразу говорили, что страховка обязательна, что без страховки не одобрят, и что если что-то с вами случится, что ж ваши дети будут за вас расплачиваться, но он стоял на своем: «страховка — это дело добровольное, не хотите, не давайте, я в другом банке возьму». И всегда давали. А недавно я так же взяла кредит, «почти» без страховки. Я не такая стойкая, как муж. Битва против страховки была выиграна с минимальными потерями. Когда я дошла до фразы, что если я просто застрахую свою жизнь в страховой компании на 5 лет на 250 тыс.руб, то это будет стоить не 28 тысяч, как у вас, а «три рубля» и что я бы с удовольствием застраховала жизнь за адекватную страховую премию, вышла начальница и говорит: «Ну ладно, возьмите тогда пакет «страхование жизни» за 1990р. хотя б». Так что разводят нас, как профессиональные мошенники.

Муж берет потребительский кредит в втб24, страховка обязательна, как там говорят! Если откажется, то и кредит не дадут! Если мы согласится, как нам действовать дальше, чтоб страховку вернули?

Где еще можно взять кредит сегодня? Что происходит в кризис?

Решение взять кредит, как правило, принимается тогда, когда в семейном бюджете не хватает денег. Не важно, на крупную покупку или на покрытие долгов. Важно, что человек, берущий кредит, обычно ограничен в средствах. Если кредит оформляется на большую сумму, перед каждым заемщиком неизбежно встает вопрос страховки и, соответственно, расходов на ее оформление.

Расходы эти обычно немаленькие, поэтому каждого заемщика интересует – законно ли страхование кредита, обязательно ли страхование кредита и можно ли его избежать.

Что такое страхование кредита?

Прежде всего, это услуга, которую предоставляет заемщику страховая компания. Подписав договор страхования и приобретя страховой полис, клиент получает от страховой организации гарантии в помощи выплаты кредита в случае непредвиденных обстоятельств. Например, страхование жизни при кредите. с одной стороны, весьма выгодно. Страховые случаи прописаны в договоре. Это может быть:

• потеря заемщиком здоровья;

• риск для жизни заемщика;

• потеря права на собственность;

• потеря заемщиком работы.

• пожары, наводнения, землетрясения и прочие природные катаклизмы, угрожающие заемщику или предмету залога;

На первый взгляд, отказ от страхования кредита выглядит глупо. Ведь кредит берется на долгий срок, в течение которого может случиться всякое. Страховка выглядит, как способ обезопасить себя от непредвиденных жизненных ситуаций. Но все не так просто, как кажется.

Оформить заявку на кредит без страховки:

Банк, при оформлении кредита, не имеет права навязывать вам страховку, однако, нужно понимать, что страховка явялется дополнительным поводом, для банка, одобрить вашу заявку. Ведь для банка главное - получить свои деньги назад. С помощью нашего сервиса вы сможете узнать какой банк будет готов принять вашу заявку, а на этапе обсуждения сотрудничества с банком, решить: брать страховку или отказаться от неё.

В чем минусы страхования кредита?

Главным минусом страхования является его влияние на сумму ежемесячного платежа. Заглянув в график платежей и оценив цифры в графе «Сумма в погашение комиссий и других платежей» каждый заемщик может легко убедиться – расходы на страховку подчас больше, чем платеж в счет основного долга. Отказ от страховки по кредиту способен сэкономить немало средств, особенно если учесть, что все основные риски, связанные с кредитом, так или иначе прописаны в договоре займа. Наступление страхового случая маловероятно, а деньги банку приходится выплачивать регулярно.

За что мы платим страховые взносы?

С точки зрения банка, вопрос «Обязательно ли страховать кредит?» имеет однозначно положительный ответ. Банк, в первую очередь, защищает себя от рисков. Страхование кредита может быть двух видов: страхуется непогашение кредита и ответственность заемщика в случае непогашения.

В первом варианте в качестве страхователя выступает банк, во втором - договор заключается между получателем кредита и страховой компанией. Объектом страхования всегда является ответственность заемщика перед банком за полное своевременное внесение платежей по кредиту. Отказ от страховки по кредиту со стороны клиента грозит банку риском потерять деньги.

Ведь в случае неисполнения заемщиком обязательств по договору страховая компания должна будет погасить убытки банка. Процент страхового возмещения может составлять от 50 до 90% от суммы задолженности, включая проценты. Именно на этот случай клиент и отчисляет деньги в страховую компанию, создавая своего рода стабилизационный фонд.

При отсутствии договора о страховании, банк окажется в убытке. Именно поэтому сотрудники банка настойчиво предлагают застраховаться при получении кредита.

Как вести себя, если при кредите навязывают страховку?

Как правило, многие банки даже не спрашивают клиента о желании застраховаться. Страховка предоставляется как неотъемлемая часть кредитования. При возникновении у заемщика вопроса «Обязательно ли страховать кредит?» банк может повести себя по-разному.

Часть банков отказывает в кредите без страхования. Но более распространенной практикой на сегодня является увеличение процентной ставки по кредиту без страховки. Разница может составлять до 10% годовых. Таким образом, банк пытается компенсировать возможные риски. В этой ситуации стоит внимательно просчитать свои финансовые возможности. Может получиться, что выгоднее оплатить страховку. Если же этот вариант неприемлем, лучше поискать другой банк.

Обязательно ли страхование кредита?

Кредиты бывают разных типов и для каждого из них предусмотрена своя программа страхования. Казалось бы, для чего страховать кредит, по которому нет залога? Но ведь страхуется не только залоговое имущество, но и жизнь, и трудоспособность заемщика. В страховом случае заемщик может обезопасить себя от долгов перед банком.

Для чего страховать кредит с залогом? Ведь, казалось бы, залог сам по себе является обеспечением по кредиту. Но, опять же, с течением времени стоимость залогового имущества может понизиться, что не покроет убытков банка и оставит на заемщике долг. Процедура страхования поможет избежать неприятностей, хотя и повлечет за собой расходы. Но, если хочется сэкономить, от нее вполне можно отказаться. Принудить заемщика не может никто.

Законна ли страховка по кредиту?По статье 935 ГК РФ, страхование жизни и здоровья заемщика – это добровольная процедура, к которой невозможно принудить законодательно. Если при кредите навязывают страховку на жизнь и здоровье, заемщик вправе отказаться, ничем не рискуя.

В случае с ипотекой. помимо заемщика, страхуют еще и предмет залога. От этого вида страхования отказаться не получится. Статья 31 закона «Об ипотеке» накладывает на залогодателя обязанность страховать заложенное имущество в полной стоимости и за свой счет от всех возможных рисков. Как видим, вопрос «Законно ли страхование кредита?» зависит от типа кредита и предмета залога.

В случае с автокредитами страховка законодательно не регламентируется. Поэтому возможно от нее полностью отказаться. С ипотекой же есть возможность отказаться только от части страховых обязательств.

Как отказаться от страховки по кредиту?

В первую очередь, следует внимательно изучить кредитный договор. Если в нем не прописано повышение процентной ставки по кредиту в случае отсутствия у заемщика страхового полиса, отказ от страхования кредита не повлечет за собой никаких последствий для заемщика. Банк не может изменить ставку в одностороннем порядке, исключая случаи, предусмотренные федеральным законодательством.

Для отказа от страховки достаточно прийти в банк и сообщить о своем желании менеджеру. Заемщику будет выдан бланк заявления на отказ от страховки, который необходимо заполнить и подписать. После оформления документов, банк предоставляет новый график платежей, без учета страховых взносов.

Конечно, банковские работники будут настаивать на сохранении договора страхования. С этим легко справиться. Достаточно поинтересоваться у них, законна ли страховка по кредиту, и на каком основании заемщику навязывается услуга.

В случае, если банк отказывается соглашаться с решением заемщика об отказе от страховки, договор страхования может быть расторгнут в судебном порядке. Для этого, в первую очередь, необходимо составить претензию руководству банка об отказе и возврате средств, и подписать ее у руководства. С претензией и исковым заявлением можно обращаться в судебные органы и Роспотребнадзор. Главное - предварительно убедиться в том, что кредитный договор предоставляет возможность отказа от страхования.

В данный момент читают:

Добрый день. Когда я в банке брала кредит, вместе со всеми договорами, я обязана была заключить и договор страхования. Перечитывая его дома, я пытаюсь понять, как будет проходить возвращение страховки по кредиту. Вы не могли бы разъяснить эту процедуру. С уважением, Елена Сергеевна.

Здравствуйте. Я хотел взять кредит на машину. При обращении в банк мне сказали, что нужно обязательно застраховаться. Какие виды страхования требуются для банков и что такое страховой случай по кредиту, и чем они отличаются от обязательного автострахования ОСАГО.

Оформляли с внуком кредит в банке. Консультант несколько раз сказал о том, что нужно ещё оформить страховку на кредит. Меня немного возмутило такое навязывание страховки при получении кредита. Правильно ли это?

Любой кредит должен быть чем-то обеспечен, чем выше кредит, тем выше риск его не возврата. А банки рисковать очень не любят, и поэтому

Три различных вида страхования ипотечного кредита, или «как не остаться в долгу даже у самого себя», полезные примеры удачной страховки

Чтобы проверить свою кредитную историю всего за 5 минут, перейдите по этой ссылке

Вы хотите узнать, как правильно оформить отказ от страховки по кредиту в Хоум Кредит банке? Мы расскажем вам о том, как и в каких случаях заемщик может отказаться от страхования.

Итак, если вы обратились в эту банковскую организацию за потребительским или товарным кредитом. то вы должны быть готовыми к тому, что страхование вам будут предлагать в обязательном порядке. Эта услуга предлагается абсолютно всем клиентам, так что вы или ваши знакомые исключением не будут.

Важно помнить, что по закону о Защите прав потребителей запрещается предоставление одной услуги путем обязательного предоставления другой. Ваше право закреплено в Гражданском кодексе РФ в ст. 16. Иными словами, банковские работники не имеют права отказать вам в выдаче кредита на основании того, что вы не хотите оформлять страховку.

Однако если вы оформляете залоговый кредит, т.е. берете ипотеку. автокредит. либо получаете деньги на повседневные нужды под залог своей недвижимости. то оформить на предмет обеспечения страховку вы обязаны. Банк должен обезопасить сохранность своих вложенных средств.

Отказаться от нее можно. это ваше право и тут может быть в дальнейшем несколько вариантов развития событий.

Если вы казались в ситуации, когда вам навязывают услуги страхования. пугают тем, что без нее кредит вам не выдадут, можете смело вызывать менеджера или руководителя отдела и писать жалобу. Опирайтесь на права потребителей, обязательно упомяните в заявлении статью Гражданского кодекса и расскажите о запугиваниях кредитного специалиста .

Если же так получилось, что вы все оформили, договор подписали, деньги получили, и только после этого поняли, что не хотите переплачивать, то действовать нужно быстро. Как правило, на отказ у вас есть не более 2-3 месяцев с момента начала действия договора.

Вам нужно сделать следующее:

Если же вы получили договор, и сразу же приняли решение о возврате страховки. то у вас на это есть 5 рабочих дней с момента получения кредита. Такое новшество появилось лишь в июне текущего года по инициативе Центробанка, который решил ввести срок для отказа от навязанной страховки в любой компании, об этом подробно написано здесь .

Все, что вам нужно — это взять паспорт, кредитный и страховые договора, и прийти в банк или в то предприятие, где вы оформляете кредитование. Там вы пишите заявку на отказ от страховки и указываете реквизиты счета, куда нужно перевести деньги. Не более чем через 10 дней они будут перечислены.

Надеемся, наша статья поможет вам в решении такой проблемы, как отказ по страховке в Хоум Кредит банке

«Период охлаждения» — пять дней, в течение которых клиент может отказаться от страховки, — как оказалось, действует не всегда. Например, если заемщик не напрямую покупает страховой полис, а присоединяется к договору коллективного страхования, вернуть эту страховку будет сложнее.

С 1 июня 2016 года на российском финансовом рынке появился новый термин — «период охлаждения». Теперь в течение пяти дней заемщик может расторгнуть договор страховки и полностью вернуть деньги. От него требуется только заявление на отказ. Это в теории, на практике — с возвратом могут возникнуть сложности. Некоторые российские банки нашли-таки способ не возвращать заемщику деньги за приобретенную вместе с кредитом страховку, если тот передумал.

Как отказаться от страховки

Написать заявление о расторжении договора страхования можно в течение пяти рабочих дней. То есть за это время заемщик должен понять, что ему навязали не особо и нужную услугу. Этот срок и называется «периодом охлаждения». Но следует понимать, что клиент не может потребовать расторжения договора, заключенного, например, полгода назад.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги полностью в течение 10 рабочих дней. Если за время пользования страховкой не наступил страховой случай, то вернут полную сумму оплаченной страховки. Если договор начал действовать (наступил страховой случай), страховщик будет вправе удержать часть денег пропорционально количеству дней оказания этой услуги.

Однако на этом можно не останавливаться. Можно пойти дальше и «наказать» страховую компанию. Возврат денег не лишает гражданина права пожаловаться на страховую компанию в Роспотребнадзор и добиться того, чтобы она была оштрафована, так как факт навязывания услуги имел место.

Если навязывать потребителю дополнительные услуги, которые не подпадают под требования федерального закона об обязательном страховании, будут физлица, они могут быть оштрафованы на 5 тыс. руб. Таким образом, к ответственности будут привлекаться не только должностные лица страховщика, но и страховые организации и работающие на них страховые агенты.

Отказ от страховки, лазейки для банков

Но «период охлаждения» распространяется не на все виды страхования, выяснили «Ведомости». Под его действия попадают отношения страховщика только с физическими лицами. Но не с юридическими лицами, например, с банками. То есть если банк заключает договор непосредственно со страховой компанией, а заемщики просто присоединяются к такому договору коллективного страхования (от утраты трудоспособности, потери работы и пр.), то «период охлаждения» не действует.

Как же такое возможно? Банки при оформлении кредита предлагают заемщикам оформить страховку, даже не предупреждая, что она действует в рамках коллективного договора. В этом случае страхователем будет не сам заемщик, а банк. И с возвратом не очень-то нужной страховки могут возникнуть проблемы. И нераспространение «периода охлаждения» на коллективные договоры может быть хорошей отговоркой для банка, чтобы не возвращать полис, отметил исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев.

Факт того, что такая схема имеет место быть, изданию подтвердили в ЦБ. Регулятор получает пусть и немногочисленные, но жалобы от граждан, которые не смогли вернуть деньги за страховку, оформленную по коллективному договору.

Стоит, однако, иметь в виду, что иногда страховка является обязательным условием получения кредита (например, ипотечного или автозайма) либо влияет на его ставку.

И в случае отказа от страховки по такому кредиту заемщик обязан сразу заключить новый страховой договор. То есть вариант просто отказаться от полиса невозможен.

Отказ от страховки по коллективному договору в разных банках

Схема с коллективным договором страхования упрощает для банка бумажную работу: ведь оформление реального полиса вовсе не обязательно. Все взаимоотношения выстроены между страховщиком и банком. А отношения между банком и заемщиком — по упрощенной схеме. Это сокращает документооборот, а значит, и операционные издержки банка.

Банки регулярно используют коллективный договор страхования при продаже полисов на короткие сроки с пролонгацией и изменяющимися страховыми суммами, например, привязанными к задолженности клиента по кредитной карте, рассказывает директор департамента розничных продуктов и маркетинга Росбанка Михаил Чамров. Такая схема упрощает процесс и сокращает издержки, подтверждает он.

Многие банки подтвердили, что без проблем возвращают деньги за страховые полисы в рамках коллективного договора. Порой такая возможность предусмотрена напрямую в договоре, а если нет — страховщики подходят к каждому конкретному случаю индивидуально.

Например, для клиентов банка «Хоум Кредит», которые оформляют кредитные карты, действует коллективная схема страхования от несчастных случаев и болезней. А процедура отключения услуги максимально проста: достаточно просто позвонить в call-центр или прийти в отделение. Комиссия за пользование услугой страхования начисляется в конце расчетного периода и зависит от размера задолженности клиента по кредитной карте на последний день расчетного периода: нет задолженности — нет и комиссии.

В банке ВТБ24 отказаться от такой страховки также можно в любой момент. Хотя плата перестанет взиматься только со следующего месяца. Такая схема тут очень распространена: порядка 20% договоров страхования заемщиков заключается по коллективному договору. Например, при выдаче карт, где не определен срок банковского продукта (карта может перевыпускаться).

Добавить комментарий или вопрос