Категория: Бланки/Образцы

возврат страховой премии при заключении кредитного договора

Взял кредит в КБ «Ренессанс Кредит» (ООО).

Навязали страховку, супруга свидетель, в ООО СК "Согласие-вита".

Страховка порядка 40% от суммы полученной на руки.

Звонил в банк - "со всеми вопросами в страховую, мы с ними дел не имеем".

Звонил в страховую - "хотите отказаться от страховки? Да без проблем, только страховую премию мы Вам не вернем".

Кредит от 12 мая. Если необходимы сканы - выложу.

Образец договора на страхование есть на сайте страховой http://www.soglasie-vita.ru/ru/raskritije/ строка "Правила страхования жизни заемщиков кредитов". В пункте 8.4 фраза следующего содержания "после оплаты полиса мы вам денег не вернем".

На форуме нашел много полезной информации, но условия у всех разные. Хочу подать Заявление о возврате страховой премии по договору, но уже запутался кому. То ли страховой, то ли в банк.

Последний раз редактировалось _новичок_; 23.05.2014 в 17:22. Причина: добавил заявление.

Звонил в страховую - "хотите отказаться от страховки? Да без проблем, только страховую премию мы Вам не вернем".

Если в ренике ничего не поменялось - то возврат страховой премии вам пофигу - она составляет копейки.

Договор кредитный нужен. Что там в разделе 4 написано?

Раздела 4 нет. Видимо поменяли типовой договор. Сделаю сканы

1. нужен договор кредитования. со страховой отдельный договор?

2. вы просите расторгнуть договор страхования с банком. а вы такой вообще заключали?

короче, сканы в студию!

Да, договор со страховой, не с банком. Договор типовой я дал ссылку. Там пдф файл. Файл с условиями страхования/выплат и образцом договора страхования.

Что-то я не могу разобрать сканы, как их выложить чтобы были читаемы?

На первый взгляд ловить нечего. Разве что досрочно погасить кредит и врнется часть (небольшая) страховой премии.

11.3. Если Страхователь и/или Застрахованный является стороной в кредитном договоре, в случае досрочного прекращения (расторжения) Договора страхования в отношении Застрахованного в связи с досрочным погашением задолженности по кредитному договору, Страхователю выплачивается часть страховой премии в размере доли последнего уплаченного страхового взноса в отношении данного Застрахованного, пропорционально неистекшей части оплаченного срока страхования данного Застрахованного, за вычетом расходов страховщика, предусмотренных структурой тарифной ставки (административные расходы).

11.5. Административные расходы Страховщика составляют до 98 % (девяносто восемь процентов) от оплаченной страховой премии.

То есть мне положено от/или 2% от страховой премии поделенной на срок кредита. На булку хлеба хватит?

Серьезно, отдать почти 80 тыс руб страховой за 200 тыс руб кредита это фиаско. Но в договоре нет информации и сотрудник банка мне не сказала что страховка НЕОБЯЗАТЕЛЬНА. Ну как минимум не предоставила всей информации об услуге.

Я поражаюсь что нет законов чтобы поставить таких людей на место

С другой стороны, вы же подписали это все. причем, не один договор, а еще и пару заявлений. почему не прочитать было, сколько денег получаете?

Но в договоре нет информации и сотрудник банка мне не сказала что страховка НЕОБЯЗАТЕЛЬНА.

Присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

но вряд ли сработает.

__________________

Важно не то что Вы знаете, а то что сможете доказать!

После признания всеми судами комиссий за выдачу кредита, за ведение ссудного счета и других подобных комиссий банки не смирились с потерей части доходов и ввели очередные нововведения.

Последняя тенденция это страхование жизни и здоровья заемщика. При чем «услуга» страхования в документах носит добровольный характер, хотя на практике ни один банк своих заемщиков не спрашивает о желании страховать свою жизнь и здоровье, просто передает документы и указывает где заемщикам поставить подписи. С немногочисленными потребителями, отказавшимися страховаться, банки просто отказываются заключать договора.

Подобные ситуации в большинстве случаев возникают из-за незнания потребителями своих прав. Большинство потенциальных клиентов банков не знают, что страхование жизни и здоровья является сугубо добровольной услугой, может оказываться только по желанию клиента.

У большинства банков страхование собственных рисков по не возврату кредита или в связи с другими нарушениями исполнения кредитного договора заемщиками осуществляются не самим заинтересованным банком, а его клиентами под видом личного страхования жизни и здоровья. Это так называемые программы присоединения к страхованию. За подключение к программе страхования банки взимают комиссию.

Практически все банки размер комиссии за подключение к программе страхования исчисляют в определенном процентном размере от суммы кредита. Размер комиссии за подключение к программе страхования или размер страховки банки включают в сумму кредита и начисляют на нее проценты, предусмотренные кредитным договором. Ввиду этого размер сумм за страхование некоторых банков очень впечатляет и может составлять до 50% от суммы кредита.

Стоит сразу отметить, что если страховка жизни и здоровья заемщика или подключение к программе коллективного страхования оформлены на основании заявления подписанного потребителем, то есть добровольно, то возврат страховки или комиссии за подключение к программе страхования, не возможен.

Невольно возникает ряд вопросов относительно законности таких страховок.

При формальном подходе действия банков кажутся законными, но если вникнуть в суть проблемы, то выясняется следующее.

Согласно действующему законодательству граждане и организации свободны в заключении договора и определении их условий. Но когда закон регулирует определенные отношения с участием потребителя, то договор должен соответствовать, установленным законом и иными правовыми актами, правилам.

В подавляющем числе случаев кредитный договор представляет из себя готовый бланк, исключающий возможность выбора определенных условий. Условия такого договора могут быть приняты потребителем не иначе как путем присоединения к предложенному договору в целом, что лишает возможности заемщика влиять на содержание договора. У многих банков условия присоединения к программе страхования определены в бланке договора без указания на возможность отказа или принятия этих условий. Потребителю не предоставляется право по своему усмотрению отказаться от страховки или добровольно заключить договор страхования здоровья и жизни с одной из страховых компаний.

Фактически получается, что получение кредита напрямую обусловлено оплатой банку комиссии за подключение к программе страхования. При этом стоит отметить, что потребитель не заинтересован в страховании своей жизни и здоровья, условия договора относительно установления комиссии и ее размера в одностороннем порядке определяются Банком. Действия Банка в данной ситуации надлежит расценивать как возложение на заемщика дополнительных обязанностей, что ущемляет права заемщика, как потребителя, и противоречит положениям статьи 16 Закона РФ «О защите прав потребителей».

Гражданское законодательство и законодательство о защите прав потребителей признает условия договора (сделки), не соответствующей требованиям закона или иных правовых актов, недействительными.

Недействительность условий договора в определенной части влечет для потребителя возврат банком уплаченной комиссии за подключение к программе страхования или страховки.

В любом случае потребителям – потенциальным заемщикам стоит помнить, что ни один банк не вправе при заключении кредитного договора навязать страхование. Тем, кто уже оплатил банку комиссию, стоит знать, что в некоторых случаях возможен возврат страховки. Возможность возврата комиссии или страховки в каждом конкретном случае нужно определять индивидуально, после изучения специалистами договора и иных документов, подписанных сторонами при заключении кредитного договора.

Хочу направит в банк претензию, с требованиями:

Артём

Как правило срок для отказа от страховки составляет 14 дней с момента подписания договора страхования/кредитования.

Либо иные условия могут быть прописаны в самом договоре.

У вас имеется пункт в условиях договора о том, что вы имеете правоотказаться от страховки и Вам при этом будет возращена сумма страховки?

В любом случае, если Вы сейчас направите данное требование, то страховка Вам будет возвращена за минусом коэффициента и сроком действия договора. К возврату будет подлежать сумма не

113617,58 р. — страхование жизни

Артём

Статья 958 ГК РФ. Досрочное прекращение договора страхования

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как правильно составить претензию?

Артём

Составляется в произвольной форме. Если Вам потребуется помощь в составлении документов — обращайтесь

КУда в ВТБ24 или в ВТБ Страхование?

Артём

В страховую компанию

Самому ли рассчитывать переплаченные проценты?

Артём

Ничего вам рассчитывать ненужно, страховая компания все расчеты произведет самостоятельно, при условии, если договором предусмотрена возможность отказа от страховки

17 Мая 2016, 01:56

Уточнение клиента17 Мая 2016, 08:05

Ищете ответ? Печатать О навязывании услуги страхования жизни и здоровья при получении кредита

Печатать О навязывании услуги страхования жизни и здоровья при получении кредита

Преобразовать О навязывании услуги страхования жизни и здоровья при получении кредита в DOC

Преобразовать О навязывании услуги страхования жизни и здоровья при получении кредита в DOC Преобразовать О навязывании услуги страхования жизни и здоровья при получении кредита в PDF

Преобразовать О навязывании услуги страхования жизни и здоровья при получении кредита в PDFПри заключении договора потребительского кредитования встречаются случаи обусловливания банками услуги по предоставлению кредита услугами страхования жизни, здоровья потребителя.

Причем в каждом конкретном случае необходимо определить, была ли у потребителя возможность отказаться от данной услуги страхования при получении кредита.

Если потребитель выбрал страхование добровольно (например, в заявлении (договоре) нужно было отметить один из предложенных вариантов: 1 вариант – получение кредита со страхованием или 2 вариант – получение кредита без страхования, и потребитель выбрал первый вариант), то в таких ситуациях нельзя говорить об обусловливании получения кредита обязательным страхованием. В этом случае потребитель вправе расторгнуть договор страхования и в случае отказа от его расторжения в добровольном порядке обратиться в суд за восстановлением нарушенных потребительских прав.

Навязыванием услуг страхования жизни и здоровья будут считаться случаи, когда у потребителя отсутствовала возможность получить кредит без данной услуги.

Прежде всего, определимся с терминами и определениями:

Кредитная организация – юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество;

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц;

Страховщики – юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном Законом порядке;

Страхователи – юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона;

Страховой случай – совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам;

В соответствии с пунктом 1 статьи 16 Закона Российской Федерации «О защите прав потребителей» условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами и иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Обуславливание заключения кредитного договора страхованием жизни и здоровья заемщика ущемляет права потребителей.

Запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товара (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Страхование является самостоятельной услугой по отношению к кредитованию. Предоставление кредита при условии обязательного оказания услуг по страхованию жизни и здоровья ущемляет права потребителей, установленные п. 2 ст. 16 Закона.

Согласно пункту 1 статьи 421 Гражданского кодекса Российской Федерации граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или договором.

В рамках кредитных отношений между потребителем и банком законодательством установлен только один случай страхования в силу закона – страхования заложенного имущества залогодателем (ст. 31 Закона РФ от 16.07.1998г. № 102-ФЗ «Об ипотеке (залоге недвижимости»).

Исходя из статьи 422 Гражданского кодекса Российской Федерации договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивными нормами), действующим в момент его заключения.

Согласно пункту 1 статьи 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Согласно статье 927 Гражданского кодекса Российской Федерации страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Договор личного страхования является публичным договором.

По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая) (п. 1 ст. 934 ГК РФ).

В соответствии с пунктами 1, 2 статьи 935 Гражданского кодекса Российской Федерации законом на указанных в нем лиц может быть возложена обязанность страховать жизнь, здоровье или имущество других определённых в законе лиц на случай причинения вреда их жизни, здоровью или имуществу. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Частью 2 статьи 14.8 Кодекса об административных правонарушениях предусмотрена административная ответственность за включение в договор условий, ущемляющих установленные законом права потребителя в виде наложения административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей; на юридических лиц от десяти тысяч до двадцати тысяч рублей.

Способы восстановления нарушенных прав потребителя

1. Привлечение кредитора к административной ответственности, если кредитный договор заключен не более 1 года назад.

Основанием для привлечения к административной ответственности является нарушение законодательства о защите прав потребителей, выразившееся в несоблюдении правил, предусмотренных законодательством, а именно:

- включение в кредитный договор условий, ущемляющих установленные законом права потребителя (ч. 2 ст.14.8 КоАП РФ).

В случае включения в кредитный договор условий, ущемляющих права потребителей Роспотребнадзор выдает предписание по устранению выявленных правонарушений.

Имущественные требования потребителя рассматриваются в претензионном и судебном порядках.

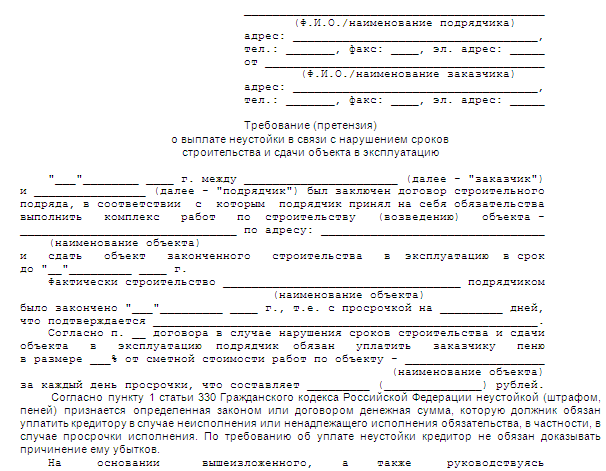

в Управление Роспортебнадзора

по Республике Марий Эл

______________________________ тел __________

Между мной, _______________________________________(Ф.И.О.) (далее – Заемщик) и ____________________________ (далее – Банк) заключён кредитный договор № _________от ______________ на сумму ____________________ (_______________________________) со сроком возврата до ___________________, с условием уплаты процентов в размере _____________ годовых (далее – договор).

Считаю, что банк, предоставляя мне финансовые услуги, нарушает требования законодательства:

В заключенном договоре содержится условие, которое ущемляет установленные законом потребительские права. Согласно п. ______ договора, предоставление кредита обусловлено услугами страхования жизни и здоровья заемщика. Данное условие договора свидетельствует о нарушении пункта 2 статьи 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», в соответствии с которым запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Страхование является самостоятельной услугой по отношению к кредитованию граждан (главы 42, 48 Гражданского кодекса Российской Федерации). Возможность заключения (исполнения) кредитного договора не поставлена законодательством в зависимость от факта заключения договора страхования жизни и здоровья заемщика. Заключение договора страхования является правом, а не обязанностью гражданина, поскольку законом не предусмотрено обязательное оформления данного вида страхования (п.3 ст. 927, ст.935 ГК РФ).

Считаю, что условие договора, обуславливающее предоставление кредита оказанием услуг по страхованию жизни и здоровья заемщика, ущемляет установленные законом потребительские права и является недействительным. Для восстановления ущемленных договором потребительских прав, считаю необходимым применить последствия недействительности данных условии (части сделки).

На основании вышеизложенного и руководствуясь ст. 16 Закона РФ «О защите прав потребителей», ст.ст. 167, 168, 180, 421, 422, 919, 927 ГК РФ,

1. Возместить убытки, причиненные мне по договору № __________ от ________________ в размере уплаченной мной суммы за страхование жизни и здоровья заемщика по указанному кредитному договору в размере _________ руб. (____________________________) в течение 10 дней.

2. При нарушении десятидневного срока удовлетворения настоящего требования, дополнительно прошу уплатить за каждый день просрочки неустойку (пеню) в размере трех процентов от суммы убытков в соответствии с п.3 ст. 31 Закона РФ «О защите прав потребителей».

Ответ прошу направить в письменном виде по адресу __________________________________ ____________________________.

В случае неисполнения вышеназванного требования в добровольном порядке, оставляю за собой право:

- обратиться в Роспотребнадзор с целью привлечения Банка к административной ответственности за нарушения законодательства в сфере защиты прав потребителей;

- обратиться в суд с предъявлением дополнительных требований о возмещении ущерба, о компенсации морального вреда, судебных расходов, а также взыскании штрафа за несоблюдение в добровольном порядке удовлетворения требований потребителя (основание п.6 ст. 13 Закона РФ «О защите прав потребителей»).

Ф.И.О._______________ «____» __________20___г.

Как правильно написать исковое заявление в суд

с которым заключён кредитный договор

В силу ст.1, п.3 ст. 17 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», п.п.4 п.2 ст.333.36 НК РФ потребитель по искам, связанным с нарушением их прав освобождается от уплаты государственной пошлины.

В соответствии с п.2 ст.17 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», ч.2 ст. 29 ГПК РФ иски по данной категории дел могут быть предъявлены в суд по месту жительства или пребывания истца (нахождения организации; заключения или исполнения договора).

о признании недействительными условий договора,

применения последствий их недействительности

Между мной, _______________________________________(Ф.И.О.) (далее – Заемщик, Истец) и ______________________________ (далее – Банк, Ответчик) заключён кредитный договор № _________от ______________ на сумму _______________________ (_______________________________) со сроком возврата до _______________________, с условием уплаты процентов в размере _____________ годовых (далее – договор).

Разработанные Банком условия кредитного договора являются типовыми и обязательными для всех потребителей и единственно возможными условиями получения кредита.

Поскольку кредитный договор, заключен мной с ответчиком исключительно для личных, семейных, домашних и иных нужд, не связан с осуществлением предпринимательской деятельности, к отношениям применяется законодательство о защите прав потребителей.

По общему правилу, закрепленному ч. 2 ст. I Гражданского кодекса Российской Федерации (далее - ГК РФ), граждане (физические лица) и юридические лица свободны в установлении своих прав и обязанностей на основе договоров и в определении любых, не противоречащих законодательству, условий договора. Однако, несмотря на то, что согласно ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора и могут заключать договор как предусмотренный, так и не предусмотренный законом или иными правовыми актами, а понуждение к заключению договора не допускается, любой договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, как того и требует ст. 422 ГК РФ.

Предоставление банком гражданину (клиенту-заемщику) денежных средств должно осуществляться с соблюдением соответствующих требований, предусмотренных:

- Гражданским Кодексом Российской Федерации;

- Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности»;

- Законом Российской Федерации от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее - Закон РФ «О защите прав потребителей», Закон);

- Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), утвержденным Центральным Банком Российской Федерации 31.08.1998 № 54-П (зарегистрировано в Минюсте РФ 29.09.1998 № 1619, далее — Положение);

- Положения Банка России от 24.12.2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт».

В соответствии с ч. 1 ст. 819 ГК РФ «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее».

Согласно пункту 1.7. Положения, банк разрабатывает и утверждает соответствующие внутренние документы, определяющие его политику по размещению (предоставлению) денежных средств, в том числе правила кредитования клиентов банка. Однако содержание указанных документов не должно противоречить законам и иным правовым актам.

Условия договора, ущемляющие права потребителей по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными на основании п.1 ст. 16 Закона РФ «О защите прав потребителей»

В разработанном Банком договоре содержатся условия, ущемляющие установленные законом потребительские права. Предоставление кредита Банком осуществляется только при страховании жизни и здоровья заемщика в __________________ (наименование организации-страховщика).

В соответствии с ч.2 ст. 16 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» запрещается обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Страхование является самостоятельной услугой по отношению к кредитованию граждан (главы 42, 48 Гражданского кодекса Российской Федерации). Возможность заключения (исполнения) кредитного договора не поставлена законодательством в зависимость от факта заключения договора страхования жизни и здоровья заемщика. Заключение рассматриваемого договора страхования является правом, а не обязанностью гражданина, поскольку законом не предусмотрено обязательное оформления данного вида страхования (п.3 ст. 927, ст.935 ГК РФ).

Исполнение обязательства по возврату кредита и процентов за пользование кредитом достаточным образом обеспечено иными условиями договора (залог недвижимого имущества, неустойка, возможность предъявления требования о досрочном возврате кредита и др.)[1] .

Считаю, что условия договора, обуславливающие предоставление кредита оказанием услуг по страхованию жизни и здоровья заемщика, ущемляют установленные законом потребительские права и являются недействительными. Для восстановления ущемленных договором потребительских прав, считаю необходимым применить последствия недействительности данных условии (части сделки).

На основании изложенного, руководствуясь ст.ст. 167, 168, 180, 421, 422, 919, 927 ГК РФ, ст. 16 Закона РФ «О защите прав потребителей»,

1. Признать недействительными условия кредитного договора от___________ №__________, заключённого между ___________________________ (Ф.И.О.) и ______________________ согласно которым: предоставление кредита обусловлено услугами страхования жизни и здоровья заемщика.

2. Применить последствия недействительности условий кредитного договора обязав____________________(банк) возвратить уплаченные мной денежные средства в счет оплаты страхового взноса в размере ______ руб. (___________________________________).

1) Копия искового заявления и копии документов для направления ответчику;

2) Копия кредитного договора от ______________№_____________;

3) Копии платежных документов об уплате кредита, страхового взноса;

4) Заявление о привлечении Роспотребнадзора.

Ф.И.О._______________ «____» __________20___г.