Категория: Бланки/Образцы

Представьте себе ситуацию: человек оформил в банке кредит, спустя какое-то время ему стало нечем платить по счетам, он не предпринял никаких попыток для выхода из сложившейся ситуации, при этом банк также о себе не напоминает. Что делать должнику? Забыл ли о нем банк? Придется ли нести какую-либо ответственность, если кредитор вспомнит о задолженности через 5, 10, 15 лет или позднее?

Есть ли срок давности по кредитам

Для получения ответов на все вышеперечисленны е и сопутствующие вопросы, необходимо обратиться к действующему Гражданскому кодексу, конкретно – к его положениям и нормативам в отношении исчисления сроков давности, применимых и в случаях с кредитными задолженностями.

Общие сведения о сроке давностиНормативными положениями 196-й ст. действующего Гражданского кодекса установлен общий срок исковой давности, равный трем годам. Отсчет срока давности, как показывает практика, начинается с момента совершения заемщиком последнего платежа по кредиту. Одновременно с этим должны быть соблюдены дополнительные условия. О них вы узнаете из следующей таблицы.

Таблица. Условия соблюдения давности по кредиту

В течение установленного периода должник не предпринимает попыток разобраться в сложившейся ситуации совместно с банком.

Пропуск срока кредитором

Подача банком иска о взыскании задолженности по истечению установленного законодательными нормативами 3-летнего срока. В данном случае должник может обратиться в судебную инстанцию с заявлением о пропуске займодавцем срока давности.

Перечисленные условия практически никогда не соблюдаются, но крайне редкие исключения все-таки встречаются.

Статья 196. Общий срок исковой давности

Ключевым моментом в подобных делах является факт осуществления «контактов» со стороны кредитной организации. Простые записи телефонных разговоров в качестве доказательства не используются, т.к. подтвердить, что собеседником банка или коллекторской службы был конкретный гражданин, очень сложно.

«Железным» доказательством является подпись должника, свидетельствующа я о получении банковского уведомления о наличии просрочек. Если должник «вспомнил» о кредите и внес на счет любую сумму, это также сможет быть расценено как признание заемщиком нарушения условий договора. Перечисленные выше основания являются достаточными для прерывания течения срока давности по задолженности.

«Железным» доказательством является подпись должника, свидетельствующая о получении банковского уведомления о наличии просрочек

Но и расценивать вышеприведенные сведения в качестве руководства по уклонению от своих кредитных обязанностей не стоит. Практика показывает, что лучше сразу идти на контакт с банком в случае появления финансовых трудностей, просить «кредитные каникулы», реструктуризацию долга или предоставление других методов решения проблемы, чтобы не портить ни свою кредитную историю, ни нервы.

Практические аспекты применения сроков давностиВ теории нормативные положения о сроках давности выглядят как «лазейка» в законодательстве. позволяющая взять кредит, «уйти в подполье» на 3 года, а после спокойно жить, не волнуясь о последствиях и повторяя схему столько раз, сколько понадобится.

Аспекты применения сроков давности

Надеяться на положительный исход для себя заемщик может лишь в том случае, если банк узнал о факте наличия «хронического должника» спустя 3 года и более с момента последнего перечисления гражданином средств по договору. Случиться это может исключительно по халатности и невнимательности банковских сотрудников. Если банк ничего не делал для взыскания задолженности, суд с большой долей вероятности примет сторону должника.

Узнав о наличии неплательщика среди своих клиентов, банк обращается к коллекторам либо в суд

Но важно понимать, что такого практически никогда не случается. Узнав о наличии неплательщика среди своих клиентов, банк обращается к коллекторам либо в суд. Подобное обращение может являться поводом для прерывания срока давности по кредитной задолженности. Работа судебного пристава также является достаточным основанием для обнуления 3-летнего периода. При этом у банка есть возможность подачи исполнительного листа и обращения к приставам неограниченное количество раз, т.е. на практике срок давности может так никогда и не завершиться.

Если банк обратился к коллекторам

Если банк обратился к коллекторам

Нередко банки практикуют сотрудничество с коллекторами. Как правило, такие специалисты работают в телефонном режиме, но могут и лично «навещать» должников.

Прежде всего, проснувшись однажды от звонка коллектора, не паникуйте. Даже если вам начинает угрожать незнакомый человек, воспринимайте это как попытку оказания психологического давления на слабые места.

Ваша задача – четко и внятно, сохраняя самообладание, рассказать коллекторам, что срок давности по кредиту истек и пригрозить обращением в прокуратуру в случае поступления повторных звонков с угрозами. Скорее всего, коллекторы просто так не отстанут, и вам действительно придется прибегнуть к помощи правоохранительн ых органов.

Ваша задача – четко и внятно, сохраняя самообладание, рассказать коллекторам, что срок давности по кредиту истек и пригрозить обращением в прокуратуру в случае поступления повторных звонков с угрозами

Коллекторские службы обычно работают на грани с законом и, получив уведомление о поступлении заявления в полицию/прокурат уру, они с большой долей вероятности оставят вас в покое.

Если дело дошло до судаНе менее часто банковские организации действуют полностью в рамках закона, подавая на своих должников в суд. После подачи кредитором соответствующего иска, вы получите повестку. Если вы уверены, что срок давности по кредиту истек, подавайте соответствующее ответное заявление.

Если дело дошло до суда

При отсутствии личного заявления от имени неплательщика, суд не станет заниматься определением факта истечения исковой давности, а попросту удовлетворит требования кредитной организации.

Помните: исковая давность не должна рассматриваться в качестве инструмента для незаконного уклонения от взятых на себя финансовых обязательств. Даже в случае выигрыша дела, должник сможет забыть о возможности получения кредита практически в любом банке – финансовые учреждения имеют общую базу данных неплательщиков с бесконечным сроком давности.

Заявление в прокуратуру на коллекторов

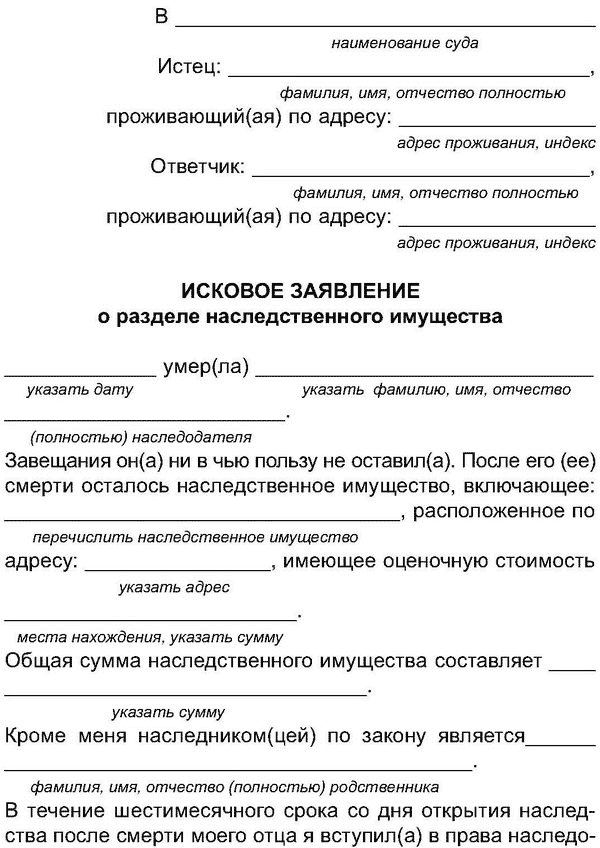

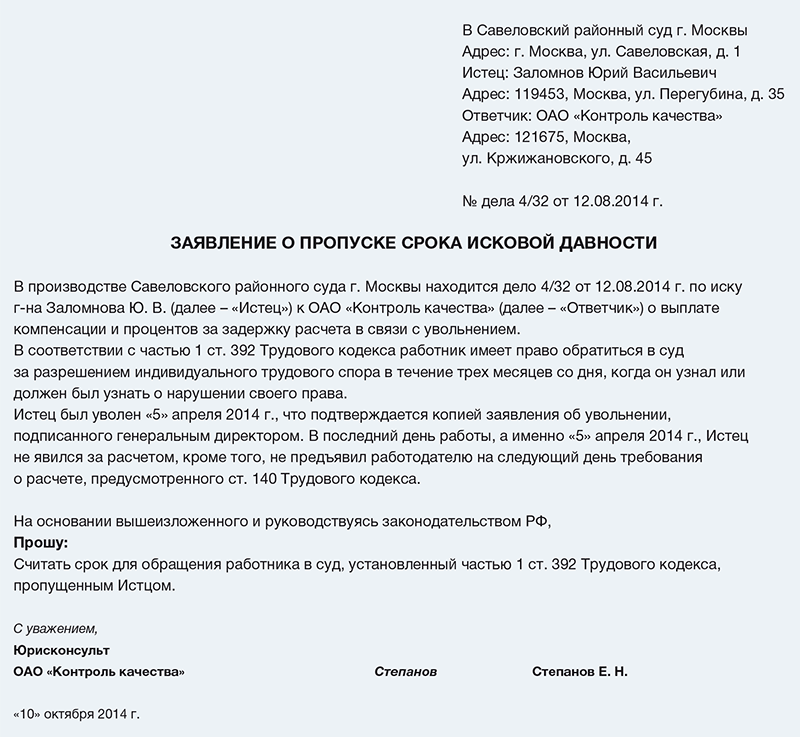

Заявление о пропуске срока исковой давности

Видео – Есть ли срок давности по кредитам

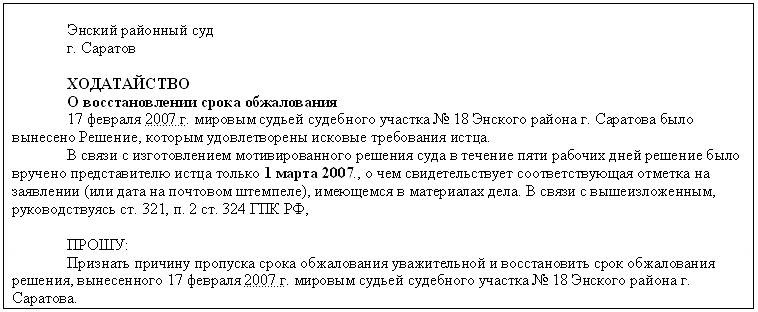

Образец заявления о пропуске истцом срока на обращение в суд.

Заявление о пропуске истцом срока обращения в суд может потребоваться работодателю в том случае, если работник-истец инициировал судебный спор. Образец заявления см. по ссылке .

Пропуск срока исковой давности работникомДаже если у работника есть неоспоримые подтверждения его правоты в трудовом споре, у работодателя остается шанс выиграть процесс. В этом ему могут помочь строгие правила, установленные в отношении сроков исковой давности для обращения в суд по трудовым спорам. Так, по основной массе споров срок на обращение в суд составляет 3 месяца, для споров об увольнении – 1 месяц (ст. 392 ТК РФ ).

Заявление ответчика о пропуске истцом срока давностиИсходя из абз. 1 ч. 6 ст. 152 и ч. 1 ст. 12 ГПК РФ. вопрос о пропуске истцом срока на обращение в суд может разрешаться судом, если об этом заявлено ответчиком. Установив, что срок обращения в суд пропущен без уважительных причин, судья принимает решение об отказе в иске именно по этому основанию без исследования иных фактических обстоятельств по делу.

Как составить заявление о пропуске истцом срока на обращение в судЗаявление должно содержать данные об истце и ответчике, суде, рассматривающем спор. Если известны реквизиты дела, их следует также указать. Число экземпляров документов должно соответствовать количеству лиц, участвующих в деле.

Ссылки на нормы закона, устанавливающие сроки давностиНеобходима ссылка на нормативные правовые акты, устанавливающие сроки на обжалование действий работодателя, в том числе на постановление Пленума ВС РФ от 17.03.2004 № 2. См. например, в постановлении:

«2. Учитывая, что статья 46 Конституции Российской Федерации гарантирует каждому право на судебную защиту и Кодекс не содержит положений об обязательности предварительного внесудебного порядка разрешения трудового спора комиссией по трудовым спорам, лицо, считающее, что его права нарушены, по собственному усмотрению выбирает способ разрешения индивидуального трудового спора и вправе либо первоначально обратиться в комиссию по трудовым спорам (кроме дел, которые рассматриваются непосредственно судом), а в случае несогласия с ее решением - в суд в десятидневный срок со дня вручения ему копии решения комиссии, либо сразу обратиться в суд (статья 382, часть вторая статьи 390, статья 391 ТК РФ). Если индивидуальный трудовой спор не рассмотрен комиссией по трудовым спорам в десятидневный срок со дня подачи работником заявления, он вправе перенести его рассмотрение в суд (часть вторая статьи 387, часть первая статьи 390 ТК РФ).

3. Заявление работника о восстановлении на работе подается в районный суд в месячный срок со дня вручения ему копии приказа об увольнении или со дня выдачи трудовой книжки, либо со дня, когда работник отказался от получения приказа об увольнении или трудовой книжки, а о разрешении иного индивидуального трудового спора - в трехмесячный срок со дня, когда работник узнал или должен был узнать о нарушении своего права (часть первая статьи 392 ТК РФ, статья 24 ГПК РФ) (пункт в редакции постановления Пленума Верховного Суда Российской Федерации от 28 сентября 2010 года № 22).

5. Судья не вправе отказать в принятии искового заявления по мотивам пропуска без уважительных причин срока обращения в суд (части первая и вторая статьи 392 ТК РФ) или срока на обжалование решения комиссии по трудовым спорам (часть вторая статьи 390 ТК РФ), так как Кодекс не предусматривает такой возможности. Не является препятствием к возбуждению трудового дела в суде и решение комиссии по трудовым спорам об отказе в удовлетворении требования работника в связи с пропуском срока на его предъявление».

Вывод о действительном пропуске срока на обращение в суд следует сделать посредством сопоставления даты наступления оспариваемого события и даты обращения в суд.

Позиция работодателя в трудовом спореРаботодатель может обратиться к суду с просьбой об оставлении без рассмотрения заявленных требований или их части. Формулировка зависит от стадии процесса – если заявление подается в ходе предварительного заседания, то на основании п. 6 ст. 152 ГПК суд имеет право отказать в рассмотрении без исследования фактических обстоятельств по делу.

Рассмотрение заявления о пропуске срока на обращение в судЕсли дело уже назначено к судебному разбирательству, то заявление будет рассмотрено в ходе заседания, по результатам которого работнику также может быть отказано в удовлетворении требований. В представленном случае работник заявил дополнительные требования после начала судебного разбирательства.

В качестве подтверждения своих доводов компания вправе приложить необходимые документы.

Читайте на темуЗаявление о пропуске срока исковой давности пишется кратко в суд или суду интересны обстоятельства дела, его течение, все обращения? Или же кратко, что последний платеж по кредиту был в 2010 году и банк его списал в одностороннем порядке без моего согласия с зарплатной карты, никаких движений по кредитному счету не было, банк до сегодняшнего момента не обращался ко мне с требованиями о возврате, и все?!

27 Февраля 2016, 15:40 Валерий, г. Дмитров

Ответы юристов (4)

Сам банк списать с вас деньги не может. Вероятно было обращение в суд и был выдан судебный приказ. В этом случае у вас было 10 дней на его отмену. какой адрес был указан в кредитном договоре. Вы сейчас по данному адресу проживаете?

27 Февраля 2016, 15:51

Уточнение клиентаДа, проживаю по тому же адресу, никакого судебного приказа не было!

27 Февраля 2016, 17:10

Есть вопрос к юристу?

Тогда нужно обращаться в банк и узнавать, на основании чего они списывает деньги.

Статья 35. Право частной собственности охраняется законом.

[Конституция РФ] [Глава 2] [Статья 35]

1. Право частной собственности охраняется законом.

2. Каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами.

3. Никто не может быть лишен своего имущества иначе как по решению суда. Принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения.

4. Право наследования гарантирует

27 Февраля 2016, 17:14

Уточнение клиентаСейчас они обратились в суд о взыскании задолженности, меня интересует вопрос как заявить о пропуске исковой давности? Там длинная история, поэтому и не хочется углубляться, прошло уже больше 5 лет.

27 Февраля 2016, 17:19

Вы обязательно должны прийти в суд и заявить о пропуске сроков исковой давности. Суд самостоятельно этого не делает, только по заявлению. Устному/письменному — ходатайство. Если договор имеет срок окончания — 3 года с этого срока. Если нет — с даты вашего последнего платежа.

27 Февраля 2016, 17:22

Уточнение клиентаЭто кредитная карта. Нужно просто написать, что срок прошел или описывать все обстоятельства, что я обращался в полицию по факту мошенничества, но так результатов никаких, банк об этом знал, но не предпринимал никаких действий, сам банк не обращался в полицию по факту хищения и т.д. Суду эти факты интересны?

27 Февраля 2016, 17:28

Не надо ничего описывать, вам как не специалисту, при самостоятельной защите своих прав лучше вообще по меньше говорить в суде. В прикрепленном файле образец ходатайства. Заполните и отдадите его судье. Не сможете заполнить, просто скажете в суде — ваша честь, я заявляю ходатайство о применении сроков исковой давности.

27 Февраля 2016, 17:36

Уточнение клиента27 Февраля 2016, 18:04

председательствующего судьи Горбуновой О.В.,

при секретаре судебного заседания Божко Н. В.,

с участием истца Кобелева В. Е. и его представителя – адвоката Саянского филиала Иркутской областной коллегии адвокатов Ситниковой А.А. предоставившей удостоверение № от * и ордер № от *,

рассмотрев в открытом судебном заседании гражданское дело по иску Кобелева В. Е. к Открытому акционерному обществу « Восточный экспресс Банк» ( ОАО КБ « Восточный») о признании недействительными условий кредитного договора, взыскании убытков и компенсации морального вреда,

Кобелев В. Е. обратился в суд с исковым заявлением к Открытому акционерному обществу « Восточный экспресс банк» ( ОАО КБ « Восточный»), в котором просит:

1. признать условия кредитного договора №, заключенного * между ним - Кобелевым В.Е. и Открытым акционерным обществом « Восточный экспресс банк» ( ОАО КБ « Восточный») в части взимания денежных средств за открытие ссудного счета, снятие наличных денежных средств, ведение банковского специального счета – недействительными;

2. взыскать с ответчика ОАО КБ «Восточный» в его пользу в возмещение убытков <данные изъяты>.;

3. взыскать с ответчика ОАО КБ «Восточный » в его пользу в счет компенсации морального вреда <данные изъяты> рублей.

В обоснование заявленных исковых требований Кобелев В. Е. указал, что * между ним и ответчиком ОАО «Восточный экспресс банк» (ОАО КБ «Восточный») было подписано заявление на получение кредита № сроком на 60 месяцев, на сумму <данные изъяты>, процентная ставка 9,5% годовых. На основании данного заявления ему был выдан кредит на вышеуказанную сумму, из чего следует, что заявление на получение кредита является письменной формой кредитного договора. При заключении кредитного договора он был также ознакомлен под подпись с типовыми условиями потребительского кредита и банковского специального счета. Данный кредитный договор заключен на условиях, ущемляющих права потребителей. Банк предоставил кредит только при условии оказания возмездных услуг по открытию и ведению банковского специального счета, в противном случае кредит не предоставляли. До заключения кредитного договора ответчик не предоставил ему всю необходимую информацию обо всех существенных условиях кредитования. Так, из условий договора следует, что ОАО КБ «Восточный» взимает денежные средства за снятие наличных денежных средств в банкоматах и кассах ОАО КБ «Восточный», за ведение банковского специального счета, за открытие ссудного счета. Указанные условия нарушают его права, как потребителя, данные условия договора являются недействительными и взимание указанных сумм противоречит закону. Так, с него незаконно удержано, согласно справки об удержанных комиссиях от * №, за открытие ссудного счета <данные изъяты>, за снятие наличных денежных средств <данные изъяты> рублей, за ведение банковского специального счета <данные изъяты>. Данные незаконно удержанные с него суммы являются убытками. В соответствии со ст. 15 ГК РФ. лицо, чье право нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере. В соответствии со ст. 819 ГК РФ. по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. В соответствии со ст. 820 ГК РФ. кредитный договор должен быть заключен в письменной форме. В силу п. 1 ст. 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. В соответствии со ст. 9 Федерального закона от * № 15-ФЗ «О введении в действие части второй Гражданского кодекса Российской Федерации» и п.1 ст. 1 Закона РФ «О защите прав потребителей» отношения с участием потребителей регулируются ГК РФ, Законом о защите прав потребителей, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами РФ. Правоотношения по кредитному договору регулируются гл. 42 ГК РФ. Из положения «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утвержденного Банком России * №-П) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) является открытие и ведение банком ссудного счета. Ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами. Таким образом, действия банка по открытию и ведению банковского специального счета, а также взимание средств за снятие наличных денежных средств нельзя квалифицировать как самостоятельную банковскую услугу. Указанные виды комиссий нормами Гражданского кодекса Российской Федерации, Законом о защите прав потребителей, другими федеральными законами и иными нормативными правовыми актами Российской Федерации не предусмотрены. Следовательно, действия банка по взиманию платы за открытие и ведение банковского специального счета, по взиманию средств за снятие наличных денежных средств применительно к п. 1 статьи 16 Закона РФ «О защите прав потребителей» ущемляют установленные законом права потребителей; данные действия банка не основаны на законе и являются нарушением прав потребителя. Поскольку банковские ссудные счета не являются банковскими счетами и используются для отражения в балансе банка для образования и погашения ссудной задолженности, действия банка по открытию такого счета и взиманию комиссии за его ведение, взимание средств за снятие наличных денежных средств нельзя квалифицировать как-самостоятельные банковские услуги. Таким образом, при заключении оспариваемого договора ответчик нарушил нормы ст. 16 Закона «О защите прав потребителей», поэтому оспариваемые условия кредитного договора подлежат признанию недействительными, а незаконно удержанные в связи с этим денежные средства подлежат возврату. Условия кредитного договора №, заключенного * между ним и ОАО КБ «Восточный» в части взимания денежных средств за открытие ссудного счета, снятие наличных денежных средств, ведение банковского специального счета подлежат признанию недействительными. С ответчика в пользу истца подлежат взысканию следующие суммы: в возмещение убытков - за открытие ссудного счета <данные изъяты>, за снятие наличных денежных средств - <данные изъяты>, за ведение банковского специального счета - <данные изъяты>, а всего: <данные изъяты> Его письменная претензия о возмещении убытков, адресованная ответчику, оставлена без удовлетворения. Действиями ответчика ему были причинены нравственные страдания, поскольку были нарушены его права потребителя необоснованным включением в договор условий об обязательной комиссии за ведение ссудного счета и комиссии за его ведение, о взимании средств за снятие наличных денежных средств, обуславливающих оказание иной услуги - по выдаче кредита. Необоснованное исполнение его обязанности перед банком по уплате комиссии уменьшило его доход и лишило возможности использовать эти средства на собственные нужды. Таким образом, причиненные ему нравственные страдания он оценивает в <данные изъяты> рублей.

В судебном заседании истец Кобелев В. Е. уточнил заявленные исковые требования: просил признать недействительными в силу ничтожности условия кредитного договора, предусмотренные п. 2.4 типовых условий потребительского кредита и банковского специального счета, предусматривающие право банка в безакцептном порядке списывать с банковского специального счета плату за его ведение, за открытие ссудного счета и за расчетное и кассовое обслуживание, взыскать с ответчика убытки в размере <данные изъяты>. и компенсацию морального вреда в размере <данные изъяты> руб. приведя доводы, изложенные в исковом заявлении.

Представитель истца- адвокат Ситникова А.А. просила удовлетворить заявленные исковые требования, поддержав доводы, приведенные истцом и дополнив, что срок исковой давности по делу должен исчислять в соответствии с п. 1 ст. 200 ГК РФ. согласно которой течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. О нарушении прав истца пунктом 2.4 Типовых условий потребительского кредита и банковского специального счета ему стало известно в сентябре 2011 г. после получения им справки банка от * об удержанных с него комиссиях на общую сумму <данные изъяты>. С этого момента и должен исчисляться срок исковой давности для обращения истца в суд за защитой своих прав.

Представитель ответчика – ОАО КБ « Восточный» в судебное заседание не явился. О месте и времени судебного заседания ответчик уведомлен надлежащим образом, что подтверждается почтовым уведомлением о вручении судебной повестки. В письменном ходатайстве от * представитель ответчика Петухова О.Н. действующая на основании доверенности от * просила рассмотреть дело в отсутствие представителя ОАО КБ « Восточный», указав, что исковые требования Кобелева В.Е. ответчик не признает. В письменных возражениях ответчика указано, что исковые требования Кобелева В.Е. являются незаконными и необоснованными по следующим основаниям: Во- первых, истцом пропущен срок исковой давности. В исковом заявлении истцом ставится вопрос о применении последствий недействительности ничтожной сделки в соответствии с положениями ст. 167 ГК РФ в связи с недействительностью (ничтожностью) условий кредитного договора в части взимания с заемщика комиссий на основании ст. 168 ГК РФ. ч. 1 ст. 16 Закона РФ «О защите прав потребителей». Согласно п. 1 cт. 181 ГК РФ срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года. Течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки. При этом указанные положения не допускают возможности исчисления срока исковой давности в зависимости от фактора осведомленности истца о недействительности (ничтожности) сделки, поэтому к требованиям о признании недействительной ничтожной сделки не применяются правила, установленные ст. 200 ГК РФ о начале течения срока исковой давности. Поскольку началом исполнения договора, заключенного между истцом и Банком является момент открытия банковского счета и выдачи заемщику кредита, т.е. *, исковое заявление должно было быть предъявлено истцом в надлежащий суд не позднее *. Поскольку истец нарушил срок исковой давности, обратившись с указанным иском в суд *, исковые требования удовлетворению не подлежат ( ст. 199 ГК РФ ). Во –вторых, по существу заявленных требований необходимо учесть следующее. В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору Банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее. Согласно ч. 1 ст. 29 ФЗ от * № «О банках и банковской деятельности» процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом. Согласно заявлению на получение кредита № в ОАО КБ «Восточный» от * Истец заявил, что направленное в Банк настоящее заявление следует рассматривать как предложение (оферту) о заключении смешанного договора. В соответствии с условиями смешанного договора, заключенного Банком с Истцом (раздел Б)комиссия за открытие ссудного счета (единовременная) составила 1,5 % от суммы предоставляемого кредита, ежемесячная комиссия за ведение банковского специального счета составляет 1,2 % от суммы предоставляемого кредита. Банковский специальный счет является текущим счетом, а не ссудным, это так же следует из условий договора заключенного между Банком и Истцом, а именно из п.2. Типовых условий потребительского кредита и банковского специального счета. Подписав заявление, Типовые условия потребительского кредита и банковского специального счета, график гашения кредита, являющиеся приложениями к Заявлению, Истец письменно подтвердил, что ознакомлен и согласен с действующими тарифами Банка, которые взимаются с него в течение срока действия договора, выразил свое согласие с предложенными условиями кредитования. Следовательно, при заключении договора Истцу была предоставлена полная информация об условиях оказываемой услуги и заключение договора с Банком на вышеуказанных условиях явилось проявлением свободного волеизъявления. Виды банковских счетов, счетов по вкладам (депозитам) указаны в Инструкции ЦБ РФ «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» №-И от * (далее -Инструкция). В силу положений п. 2.2 Инструкции банковский специальный счет относится к текущим счетам, которые открываются физическим лицам для совершения расчетных операций. Перечень операций, которые Истец вправе осуществлять со своего счета (в отличие от ссудного, который является внутренним счетом банка), указан в п. 2.1 Типовых условий потребительского кредита и банковского специального счета. Данный счет относится к категории банковских счетов. Поэтому правоотношения сторон относительно данного счета регулируются главой 45 ГК РФ. Согласно ст. 851 ГК РФ. в случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете. Таким образом, ГК РФ прямо предусматривает возможность взимания платы за обслуживание банковского счета. Следовательно, взимание комиссий за ведение банковского специального счета и снятие наличных денежных средств с банковского счета правомерно и требование Истца о признании условий Договора о взимании комиссии за ведение банковского специального счета не может быть удовлетворенно как ущемляющее права потребителя. Действия Банка по взиманию указанных комиссий, установленных соглашением сторон соответствует действующему законодательству. Списание с банковского специального счета комиссии за снятие наличных денежных средств в банкоматах и кассах Банка за безналичное перечисление с банковского специального счета на другой счет, а также в иных случаях, предусмотренных Заявлением и Типовыми условиями, производится согласно п. 2.4. Типовых условий в безакцептном порядке. В силу ст. 29, 30 ФЗ от * № «О банках и банковской деятельности» процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом. В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора. Кроме того, снятие наличных денежных средств в кассах Банка - это самостоятельная отличная от кредитования банковская операция (пункт 5 статьи 5 Закона №), за которую Банк вправе взимать комиссию. В- третьих, в соответствии с Постановлением Пленума ВС РФ от * № «Некоторые вопросы применения законодательства о компенсации морального вреда» - моральный вред компенсируется при наличии вины ответчика. В исковом заявлении истцом не указано, в чем заключается вина ответчика, какие учтены обстоятельства, влияющие на размер данной компенсации. Степень нравственных страданий истца явно преувеличена, так как истец был свободен в принятии решения о заключения договора и получении кредита. Даже после его заключения истец имел возможность отказаться от получения денег, но кредит был получен им, таким образом, можно сделать вывод о согласии истца с условиями договора. При таких обстоятельствах требования истца о возмещении морального вреда необоснованны. В-четвертых, расчет цены иска банк не подтверждает.

Выслушав истца и его представителя, исследовав представленные письменные доказательства, оценив относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности, суд приходит к выводу, что заявленные исковые требования не подлежат удовлетворению по следующим основаниям.

Судом установлено, что в соответствии с заявлением на получение кредита № от *, Кобелев В.Е. заключил с ответчиком договор о предоставлении ему кредита в соответствии с Типовыми условиями потребительского кредита и банковского специального счета. По условиям заключенного между истцом и ответчиком договора ответчик предоставил Кобелеву В.Е. кредит в размере <данные изъяты>, т.е. до * под 9,5 % годовых, с определением ежемесячного взноса в размере <данные изъяты> рубля. Сторонами было достигнуто соглашение об оплате заемщиком единовременной комиссии за открытие ссудного счета в размере 1,5% от суммы кредита, что составляет <данные изъяты> руб. ежемесячной комиссии за ведение банковского специального счета в размере 1,2 % от суммы кредита, что составляет <данные изъяты> руб. а также о взимании платы за расчетное и кассовое обслуживание.

Исковые требования истца направлены на признание недействительным п. 2.4 Типовых условий потребительского кредита в части прав банка в безакцептном порядке списывать со счета истца плату за открытие и ведение ссудного счета, за открытие и ведение банковского специального счета, за расчетное и кассовое обслуживание как противоречащих требованиям Закона РФ «О банках и банковской деятельности» и ст. 16 Закона РФ «О защите прав потребителей», на применение последствий недействительности сделки и взыскании с ответчика понесенных убытков и компенсации морального вреда.

Отношения, возникающие из кредитного договора с участием граждан, регулируются нормами Гражданского кодекса Российской Федерации и специальным банковским законодательством, а также общими правилами Закона Российской Федерации N 2300-1 от * "О защите прав потребителей".

Согласно п. 1 ст. 16 названного Закона условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

Порядок предоставления кредита регламентирован Положением Центрального банка Российской Федерации от * N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)". ( в редакции от *) Пункт 2.1.2 названного Положения предусматривает предоставление денежных средств физическим лицам - в безналичном порядке путем зачисления денежных средств на банковский счет клиента-заемщика физического лица, под которым в целях данного Положения понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц в банке, либо наличными денежными средствами через кассу банка. При этом указанное Положение Центрального банка Российской Федерации не регулирует распределение издержек между банком и заемщиком, которые необходимы для получения кредита.

Согласно Положению о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденного Центральным банком Российской Федерации от * №-П, действиями, которые обязан совершить банк для создания условий предоставления и погашения кредита (кредиторская обязанность банка), является открытие и ведение ссудного счета.

Счет по учету ссудной задолженности ( ссудный счет) открывается для целей отражения задолженности заемщика банка по выданным ссудам и является способом бухгалтерского учета денежных средств, не предназначен для расчетных операций. При этом открытие ссудного счета является обязанностью кредитной организации на основании вышеперечисленных нормативных актов Центрального Банка РФ и п. 14 ст. 4 Федерального Закона от * № 86-ФЗ « О центральном Банке Российской Федерации ( Банке России)», в соответствии с которым Банк России устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации.

Из информационного письма Центрального Банка РФ от * № следует, что ссудные счета не являются банковскими счетами по смыслу Гражданского кодекса Российской Федерации, Положения Банка России от * N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", Положения Банка России от * N 54-П "О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)" и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу, оказываемую потребителю. При этом по смыслу положений п. 1 ст. 819 ГК РФ комиссия за открытие и ведение ссудного счета не относится к плате за кредит. Взимание указанной комиссии с заемщика иными нормами ГК РФ, другими федеральными законами и нормативными правовыми актами также не предусмотрено.

Условие о списании в безакцептном порядке платы за открытие и ведение банковского специального счета, платы за расчетное и кассовое обслуживание включено в стандартный бланк банка, из которого следует, что истец обратился к ответчику за получением кредита в сумме <данные изъяты> коп. На обороте указанного заявления содержатся Типовые условия потребительского кредита и банковского специального счета, предусматривающие в п. 2.4 право банка в безакцептном порядке списывать плату за открытие и ведение банковского специального счета, плату за расчетное и кассовое обслуживание. Указанные условия заранее включены Банком в стандартную форму заявления и не предполагают возможности заемщика выбрать лишь одну из предлагаемых услуг- получение кредита без одновременного приобретения других услуг. Между тем в силу п.2 ст. 16 Закона РФ « О защите прав потребителей» продавец ( исполнитель) не вправе навязывать потребителю дополнительные услуги. Ответчиком не предоставлены доказательства, указывающие на потребность истца в каких- либо услугах банка помимо получения кредита

Законодательством не предусмотрено обязательное открытие банковского счета при предоставлении кредитов физическим лицам. Договор кредита и договор банковского счета не являются взаимозависимыми и регулируются различными нормами ГК РФ.

В связи с этим включение в кредитный договор условий о возложении на потребителя обязанности по оплате комиссии за открытие ссудного счета, за открытие и ведение банковского специального счета, за кассовое и расчетное обслуживание нарушает права потребителя и не соответствует требованиям закона.

Согласно ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

Из приведенного выше положения п. 1 ст. 16 Закона РФ "О защите прав потребителей" не вытекает, что не соответствующие закону условия договоров, заключенных с потребителями, являются недействительными лишь в силу их признания таковыми судом.

Таким образом, условия, предусмотренные п. 2.4 кредитного договора от * об оплате комиссии за открытие ссудного счета, за открытие и ведение банковского специального счета и за расчетное и кассовое обслуживание в силу положений п. 1 ст. 166 и ст. 168 ГК РФ являются ничтожными и недействительными независимо от такого признания судом.

Вместе с тем, Гражданский кодекс РФ не исключает возможность предъявления исков о признании недействительной ничтожной сделки. Такие требования могут быть предъявлены в суд в сроки, установленные п. 1 ст. 181 ГК РФ .

Соответствующее разъяснение содержится в пункте 32 Постановления Пленума Верховного Суда РФ N 6 и Пленума Высшего Арбитражного Суда РФ N 8 от 01.07.1996 г. "О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации".

В соответствии с п. 1 ст. 181 ГК РФ срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года. Течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки.

В силу п. 2 ст. 199 ГК РФ исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения.

Истечение срока исковой давности, о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске.

В судебном заседании установлено, что кредитный договор заключен * В этот же день, т.е. * истец получил сумму кредита в размере <данные изъяты> коп. В этот же день была удержана единовременная комиссия за открытие ссудного счета в размере 1,5% от суммы предоставленного кредита. Данные обстоятельства подтверждаются выпиской по счету № и истцом не оспаривались.

Следовательно, течение срока исковой давности для защиты нарушенных прав истца и признания части сделки недействительной начинается с указанной даты * и заканчивается *. Заявление в суд о защите нарушенных прав было подано истцом *.

Представителем ответчика в возражениях, направленных в суд, было заявлено о пропуске истцом без уважительных причин срока исковой давности для обращения в суд с заявленными исковыми требованиями.

Таким образом, истцом пропущен срок исковой давности для обращения в суд с требованиями о признании части сделки недействительной и применении последствий недействительности сделки.

Согласно ст. 205 ГК РФ в исключительных случаях, когда суд признает уважительной причину пропуска срока исковой давности по обстоятельствам, связанным с личностью истца (тяжелая болезнь, беспомощное состояние, неграмотность и т.п.), нарушенное право гражданина подлежит защите. Причины пропуска срока исковой давности могут признаваться уважительными, если они имели место в последние шесть месяцев срока давности, а если этот срок равен шести месяцам или менее шести месяцев - в течение срока давности.

Таких обстоятельств из материалов дела не усматривается, истец на них не ссылался и доказательств их наличия не предоставлял. Истцом суду не представлено доказательств уважительности пропуска срока исковой давности, а также не заявлено ходатайство о восстановлении срока исковой давности, в связи с чем, исковые требования истца не подлежат удовлетворению в связи с пропуском срока исковой давности.

Довод адвоката Ситниковой А.А. о том, что срок исковой давности должен исчислять в соответствии с п. 1 ст. 200 ГК РФ. согласно которой течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, т.е. с сентября 2011 г. когда истцом была получена справка Банка от 23.09.2011 г. является несостоятельным.

Пункт 1 ст. 200 ГК РФ предусматривает, что течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. Изъятия из этого правила устанавливаются настоящим Кодексом и иными законами. Такое изъятие из общего правила предусмотрено п.1 ст. 181 ГК РФ в соответствии с которым срок исковой давности по требованию о применении последствий недействительности ничтожной сделки составляет три года. Течение срока исковой давности по указанному требованию начинается со дня, когда началось исполнение этой сделки. Получение кредита истцом имело место *, в этот же день была удержана комиссия за открытие судного счета в размере 1,5 % от суммы кредита, следовательно срок исковой давности для предъявления заявленных исковых требований на момент предъявления иска истек.

В соответствии с ч.4 ст. 198 ГПК РФ. в случае отказа в иске в связи с признанием неуважительными причин пропуска срока исковой давности или срока обращения в суд в мотивировочной части решения суда указывается только на установление судом данных обстоятельств.

На основании изложенного, руководствуясь ч.1 ст.181, 205 ГК РФ, ст. ст. 194-198 ГПК РФ, суд

в удовлетворении исковых требований Кобелева В. Е. к Открытому акционерному обществу «Восточный экспресс банк» ( ОАО КБ « Восточный») о признании недействительными в силу ничтожности условий кредитного договора от * о взыскании платы за открытие ссудного счета, за открытие и ведение банковского специального счета и за расчетное и кассовое обслуживание, предусмотренных п. 2.4 типовых условий потребительского кредита и банковского специального счета, взыскании суммы убытков в размере <данные изъяты> коп. и компенсации морального вреда в размере <данные изъяты> рублей - отказать.

В порядке ст. 214 ГПК РФ копию судебного решения не позднее пяти дней со дня его вынесения направить ответчику.

Решение может быть обжаловано в Иркутский областной суд через Зиминский городской суд в течение месяца со дня его принятия.

Судья О.В. Горбунова