Категория: Инструкции

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцевРасчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛРасчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер. заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцевРасчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцевПо общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

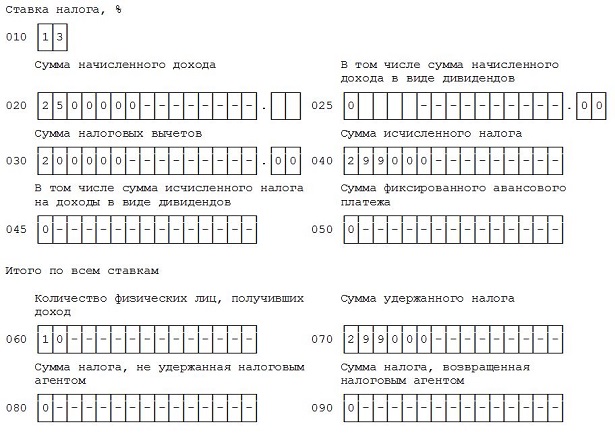

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года — 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

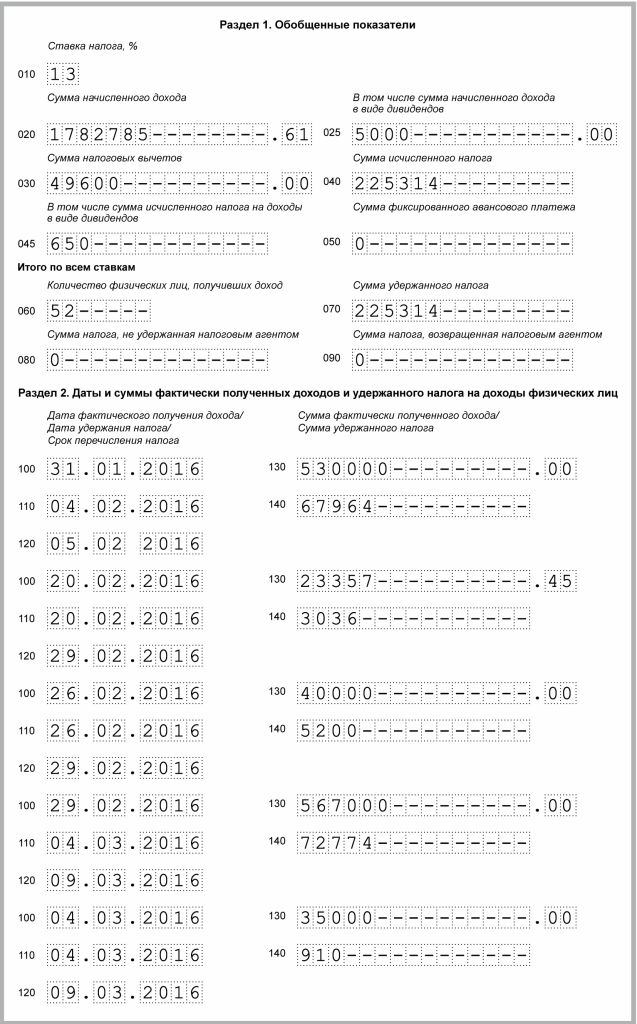

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.

При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

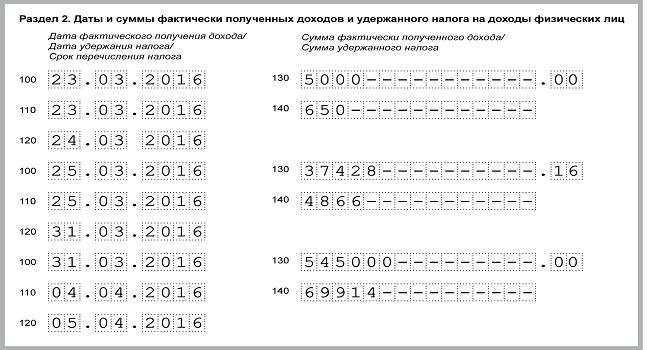

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 кварталеРассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

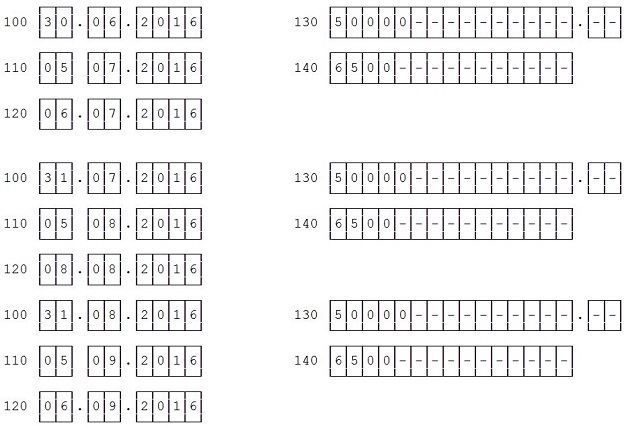

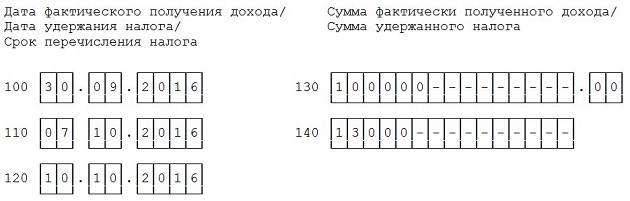

Далее, в разделе 2 «Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» отражают операции за месяцы отчетного периода.

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

по строке 100 «Дата фактического получения дохода» – 30.09.2016;

по строке 110 «Дата удержания налога» – 07.10.2016;

по строке 120 «Срок перечисления налога» – 10.10.2016 (8 октября - суббота).

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

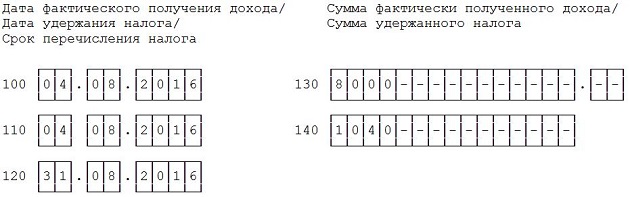

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

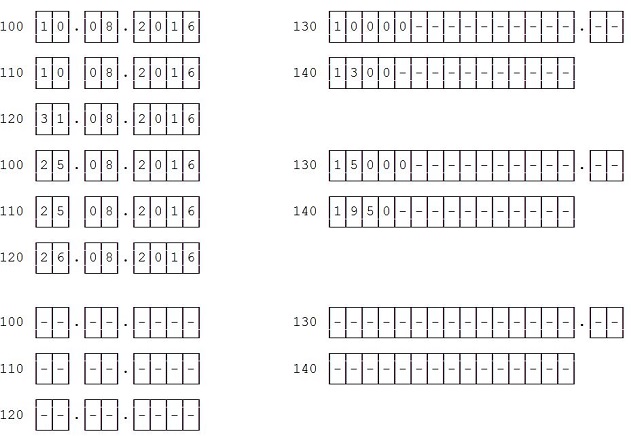

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

В организации премия за август в размере 10 000 рублей была выплачена 6 сентября 2016 года.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Для дополнительной подстраховки рекомендуем после заполнения расчета 6-НДФЛ проверить, соответствует ли он контрольным соотношениям, установленным Письмом ФНС России от 10.03.2016 г. № БС-4-11/3852@ «О направлении контрольных соотношений».

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Рекомендуйте статью коллегам:

Получить 200 видеоуроков по 1С бесплатно:

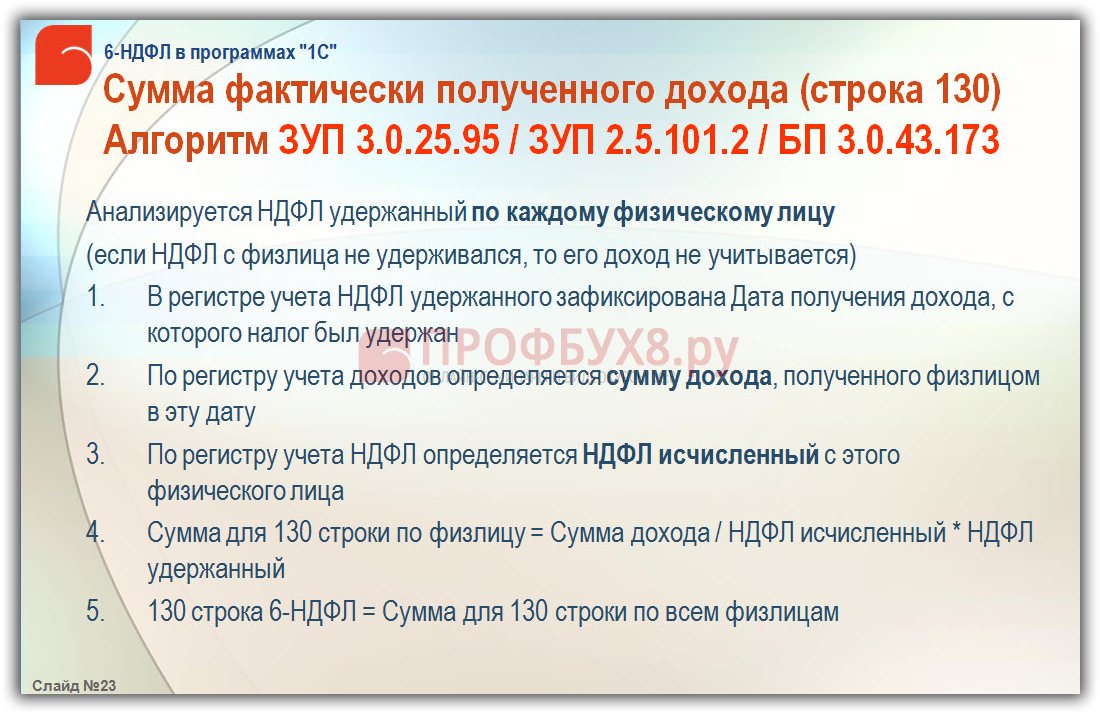

В данной статье рассмотрим порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 «Сумма фактически полученного дохода» с 2016 года на примере.

Внимание! В программах «1С» с 2016 года изменился порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 «Сумма фактически полученного дохода».

Рассмотрим порядок заполнения формы 6-НДФЛ строки 130, реализованный в последних версиях программ 1С:

Обращаем внимание на версии программы 1С, так как в предыдущих версиях порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 был совершенно другой.

Порядок заполнения формы 6-НДФЛ строки 130 Раздела 2 в 1С 8.3 (8.2)Теперь в строку 130 формы 6-НДФЛ включаются все доходы сотрудников, в том числе выплаченные в аванс и удержанные суммы, а не только суммы по ведомостям на выплату, при которых был удержан НДФЛ. В случае, если НДФЛ был удержан не весь, то сумма дохода для 130 строки пересчитывается пропорционально исчисленному налогу.

6-НДФЛ с 2016 года порядок заполнения в программах 1С 8.3 (8.2) будет рассматриваться на онлайн-семинаре 12 апреля «6-НДФЛ – заполнение на реальных примерах ».

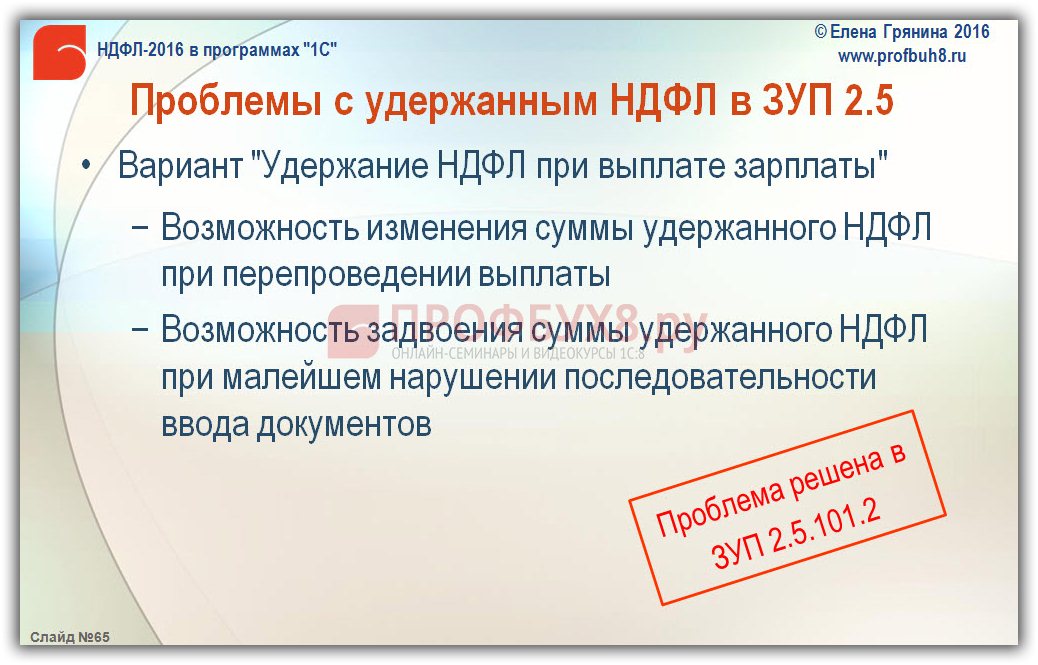

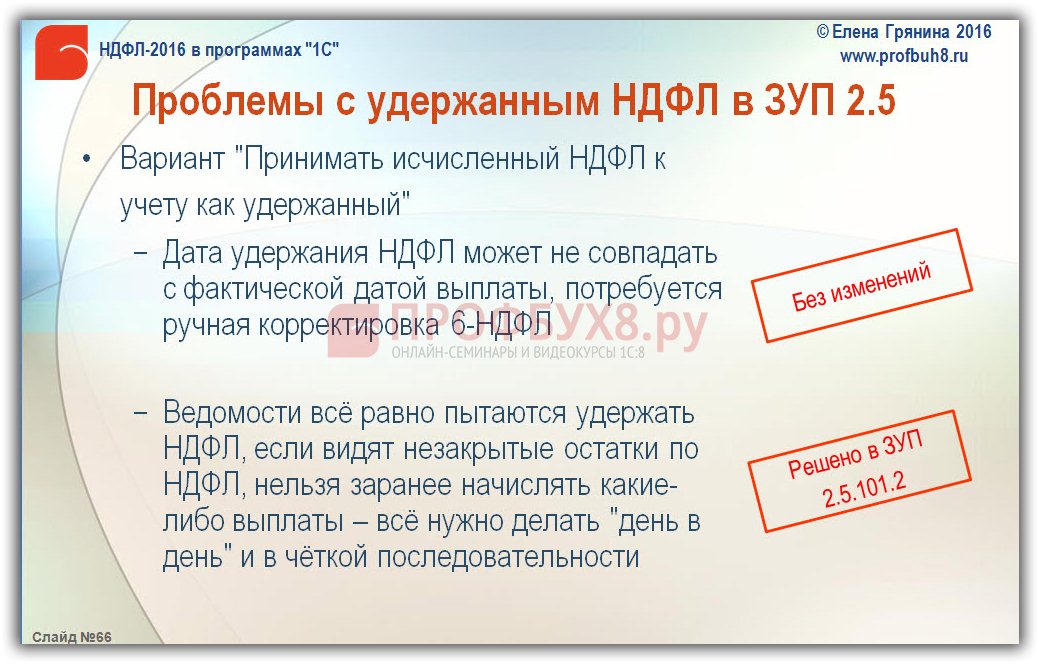

Порядок заполнения формы 6-НДФЛ строки 130 Раздела 2 в 1С ЗУП 2.5.101.2В новой версии программы 1С ЗУП 2.5.101.2 для заполнения формы 6-НДФЛ строки 130 с «НДФЛ удержанным» некоторые проблемы были решены.

Для тех, кто использует в 1С 8.3 (8.2) учетную политику регистрации удержанного НДФЛ документами выплаты (флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» сброшен):

Для тех, кто использует в 1С 8.3 (8.2) учетную политику «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» :

Обращаем внимание, что какие-либо рекомендации ФНС по заполнению формы 6-НДФЛ 130 строки отсутствуют, эта строка не включена и в опубликованные контрольные соотношения.

Елена Грянина приняла решение провести для пользователей 1С ЗУП 2.5 дополнительный онлайн-семинарпо ведению учета НДФЛ в ЗУП 2.5 . на котором будут подробно рассмотрены все описанные изменения порядка заполнения 6-НДФЛ с 2016 года. Онлайн-семинар пройдет 12 апреля и будет доступен всем участникам серии онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С» и «Отчетность за 2 квартал 2016 года ».

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Многие предприятия уже отчитались по ф. 6-НДФЛ, кто-то планирует на праздниках завершить составление отчета.

В номерах 4 (42) и 1 (43) основные моменты, связанные с заполнением расчета, мы освещали. Но как уже показывает практика, в «теории» все понятно, на деле же – гораздо сложнее.

В преддверии срока сдачи отчета (4 мая), а также с учетом всех последний разъяснений еще раз хотим проговорить основные моменты заполнения 6-НДФЛ.

Титульный лист формы 6-НДФЛ

1) «Коды периодов», за которые подается расчет 6-НДФЛ:

2) в строке «Налоговый период (год) » - год, к которому относится период (за любой период 2016 г. в этой строке надо указать «2016»);

- если расчет подается по физлицам, которые получили доходы от головного подразделения организации, - КПП и код по ОКТМО организации;

- если расчет подается по физлицам, которые получили доходы от обособленного подразделения организации (ОП). - КПП и код по ОКТМО обособленного подразделения.

4) По месту нахождения (учета) в расчете 6-НДФЛ все организации указывают такие коды:

- 212 - в расчете для ИФНС по месту нахождения организации;

- 220 - в расчете для ИФНС по месту учета ОП.

Раздел 1.Обобщенные показатели формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Раздел 1 «Обобщенные показатели» заполняется по каждой ставке налога, по которой облагались начисленные физическим лицам доходы:

по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода (речь идет о платежах, предусмотренных ст. 227.1 НК РФ. Они уплачиваются за период действия патента, который выдается трудящимся по найму в РФ иностранным гражданам).

Таким образом, если организация выплачивала доходы, облагаемые НДФЛ по разным ставкам (13 %, 30 %, 35 %), ей предстоит заполнить строки 010-050 Раздела 1 для каждой из этих ставок. То есть, Раздел 1 может иметь несколько строк 010-050.

Строки 060-090 «Итого по всем ставкам» заполняются один раз.

по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода (по которым мы будем подавать 2-НДФЛ с признаком «1»);

по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода (по которым мы будем подавать 2-НДФЛ с признаком «2»);

по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Раздел 2.Дата и суммы фактически полученных доходов и удержанного налога на доходы физических лиц

В разделе 2 формы 6-НДФЛ за 1 квартал 2016 года указываются выплаты за последние три месяца этого отчетного периода. Если предприятие производит операцию в одном отчетном периоде, а завершает в другом, то данная операция отражается в периоде завершения.

Особенно много дебатов было по поводу декабрьской зарплаты, выплаченной в январе и по поводу мартовской зарплаты, выплаченной в апреле. С учетом всех разъяснений сообщаем: во 2 разделе отражается декабрьская зарплата, выплаченная в январе, и не отражается мартовская зарплата, выплаченная в апреле.

*Ранее мы сообщали, что выплаченную в январе 2016 года зарплату 2015 года в Разделе 2 отражать не нужно, поскольку основной датой, определяющей, попадают данные в отчет или нет, является дата, указываемая в строке 100 (дата фактического получения дохода). Для зарплаты декабря 2015 года дата фактического получения дохода 31.12.2015, и, следовательно, в форме 6-НДФЛ за 2016 год отражению не подлежит. Также как заработная плата за декабрь 2015 года, выплаченная в январе 2016 года, не должна попасть в 2-НДФЛ за 2016 год, иначе возникнут противоречия в контрольных соотношениях расчета по форме 6-НДФЛ со справкой по форме 2-НДФЛ и возможные споры с налоговым органом о достоверности представленных сведений.

Например, если работникам зарплата (100 000 руб.) за март 2016 года выплачена 5 апреля (с учетом вычетов выплачено 92 000 руб.), а НДФЛ (8 000 руб.) перечислен 6 апреля, операция не отражается в разделе 2 за 1 квартал 2016 года.

Данная операция будет отражена при выплате зарплаты работникам в 6-НДФЛ за полугодие: в строке 100 указывается - 31.03.2016, в строке 110 – дата 05.04.2016, в строке 120 (дата выплаты + 1 день) – 06.04.2015, в строках 130 – 100 000 руб. и 140 – 8 000 руб.

В разделе же 1 сумма всей начисленной зарплаты за март отражается, независимо от времени и факта ее выплаты.

Для понимания срока перечисления НДФЛ в зависимости от вида дохода и заполнения формы 6-НДФЛ, представим данные в таблице:

*В случае списания безнадежной задолженности физических лиц с баланса организации данная сумма в форме 6-НДФЛ отражается по строке 020 раздела 1. сумма налога, не удержанная налоговым агентом, - по строке 080 раздела 1 .

**В случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в расчете по форме 6-НДФЛ по строкам 020. 080 (если НДФЛ не удержан) раздела 1 и по строкам 100 - 140 раздела 2 .

При этом дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств (подпункт 7 пункта 1 статьи 223 Кодекса).

Налог исчислить мы можем на последний день месяца (например, 29.02.2016), но удерживается он в момент ближайшей выплаты (возможно, из зарплаты или аванса).

Налог с материальной выгоды не может быть удержан, если материальная выгода возникает у физлица, не являющегося сотрудником, и который в течение отчетного периода не гасил займ. В этом случае данный доход отражаем по строке 080 Раздела 1 ф. 6-НДФЛ.

Ниже рассмотрим наиболее часто задаваемые вопросы:

Нужно ли удерживать НДФЛ с аванса?

При перечислении аванса (заработной платы за первую половину месяца) организация (налоговый агент) не должна удерживать НДФЛ, так как невозможно определить сумму дохода в виде зарплаты за месяц. Ведь дата фактического получения дохода, согласно п. 2 ст. 223 НК РФ, еще не наступила.

В отношении исчисления, удержания и перечисления НДФЛ с заработной платы в 2016 году последовательность действий следующая:

1) сумма дохода работника определяется на последний день месяца или последний день работы сотрудника в компании, если он увольняется до конца месяца. На эту же дату исчисляется сумма НДФЛ, подлежащая удержанию (п.2 ст.223 НК РФ).

В налоговом учете в регистр по НДФЛ заносятся данные на основании расчетной ведомости начисленной заработной платы или наряда. В бухгалтерском учете отражаются операции по начислению заработной платы в последний день отработанного месяца (п. 18 ПБУ 10/99);

2) при выплате окончательного расчета по зарплате за соответствующий месяц удерживается НДФЛ (п.3-4 ст.226 НК РФ). В кассовых или банковских документах отражается заработная плата к выплате, за вычетом НДФЛ;

Конкретные сроки выплаты заработной платы прописываются в коллективном договоре организации, а также в положении об оплате труда. Специалисты Минтруда России обязывают указывать четкие даты выплат. Оптимально организациями выбираются следующие числа:

— аванс – в районе 15-25 числа месяца;

— окончательный расчет – конец месяца или в начале нового месяца.

3) НДФЛ перечисляется в бюджет не позднее дня, следующего за выплатой окончательного расчета, (п. 6 ст. 226 НК РФ).

2) Если выплату окончательного расчета по заработной плате или иных выплат (например, отпускных, выплата которых положена за три полных календарных дня до начала отпуска, или пособий по временной нетрудоспособности, которые выплачиваются в ближайший после назначения пособий день, установленный для выплаты заработной платы) выплатили позднее установленного срока выплаты дохода, как тогда это отразить в 6-НДФЛ?

По отпускам и больничным отсутствуют конкретные разъяснения в случае задержки их выплаты, но если читать дословно, то получается, что отражаем в Разделе 1 и Разделе 2 формы 6-НДФЛ того периода, когда средства (отпускные или больничные) были выплачены, при этом в Разделе 2 формы 6-НДФЛ в строке 120 «Срок перечисления налога» указываем последний день месяца, в котором были выплачены отпускные или больничные.

При заполнении 6-НДФЛ в программе 1С в ситуации, когда больничные (5 000 руб.) были начислены 31.03.2016 (Дт 26 Кт 70), но выплачены 08.04.2016 (Дт 70 Кт 50), программа в раздел 1 их не включает, также и во 2 разделе они не отражаются.

На наш взгляд, в разделе 1 было бы логичнее показать сумму всех начислений, в том числе и этих невыплаченных больничных, а во 2 разделе отражать по факту выплаты. В данном случае, если выплатили больничные в апреле, то отразить эту выплату следует во 2 разделе Расчета 6-НДФЛ за полугодие следующим образом:

строка 100 – 31.03.2016

строка 110 – 08.04.2016

строка 120 – 30.04.2016

строка 130 – 5 000,00

строка 140 – 650,00.

Нужно ли удерживать НДФЛ с выдачи заработной платы готовой продукцией или товарами (сотрудник под зарплату берет мясо, молоко, продукты в магазине)?

Не нужно путать доход в натуральной форме (НДФЛ с которого удерживается по правилам, отраженным по строке 3 таблицы 1) с выплатой заработной платы в неденежной форме.

В данной ситуации нужен индивидуальный подход.

В случае, если сотрудник под зарплату берет продукцию авансом, НДФЛ удерживать не нужно, так как невозможно определить сумму дохода в виде зарплаты за месяц.

Итак, если сотрудник в текущем месяце, например, в 18.02.2016 взял продукции на 12 000 руб. а начислена зарплата 29.02.2016 в размере 10 000 руб. Фактически дата удержания налога – 29.02.2016, то на следующий день и нужно перечислить НДФЛ с 10 000 руб. (1 300 руб.).

В ситуации, когда сотруднику начислена заработная плата в феврале 10 000 руб. 20.02.2016 был перечислен ему аванс – 4 000 руб. а 02.03.2016 он берет продукции на 12 000 руб. то 02.03.2016 удерживается НДФЛ с заработной платы (с 10 000 руб.) и 03.03.2016 налог нужно перечислить.

4) Нужно ли отражать в форме 6-НДФЛ выплату заработной платы 2015 года ?

Выплаченную в 2016 году заработную плату за 2015 года нужно отражать в Разделе 2 формы 6-НДФЛ, и не нужно отражать в разделе 1.

5) Нужно ли отражать в форме 6-НДФЛ передачу подарков или выплату материальной помощи до 4 000 руб.?

Подарки и материальную помощь (за исключением материальной помощи, которая освобождена от НДФЛ в полном объеме) нужно в Разделах 1 и 2 формы 6-НДФЛ.

Например, согласно Приказу руководителя от 10.03.2016 выплатили материальную помощь Иванову И.И. 10.03.2016 в размере 3 000 руб.

Эту выплату следует отразить в 1 Разделе, а также во 2 разделе Расчета 6-НДФЛ следующим образом:

строка 100 – 10.03.2016

строка 110 – 10.04.2016

строка 120 – 11.04.2016

строка 130 – 3 000,00

строка 140 – 0,00.

Материальную помощь в связи со смертью отражать в Расчете по ф. 6-НДФЛ не нужно.

При формировании Расчета 6-НДФЛ уже при его составлении (т.е. сейчас) многие предприятия разрабатывают для себя определенный порядок для упрощения составления этого отчета в дальнейшем (отдельными ведомостями больничные листы; выплату отпускных отдельным расходным ордером; по возможности выплата заработной платы в один день и пр.).

Надеемся, что только этот первый блин будет «комом», дальше, когда «лыжня будет накатана» (возможно, и ФНС еще упростит его форму), 6-НДФЛ будет составлять легче.

Ну а пока, если возникают вопросы, звоните.

Таким образом, представленная нами форма 6-НДФЛ проходит контроль по внутридокументарным контрольным соотношениям. Сверка с 2-НФДЛ также «пройдет» в рамках контрольных соотношений, если будут соблюдаться общие принципы определения дат и сроков получения дохода, удержания и перечисления НДФЛ

© ООО «Аудиторская фирма «МИАЛаудит»

Использование материалов сайта возможно только с письменного разрешения редакции.