Категория: Бланки/Образцы

За нарушение срока уплаты НДФЛ в бюджет компанию могут привлечь к ответственности. Тогда понадобится КБК пени по НДФЛ в 2016 году для юридических лиц.

Помимо того, что налоговый агент может опоздать с перечислением налога в бюджет, есть и другие нарушения, за которые ему грозит штраф и пени. Предлагаем вам ознакомиться с нашим материалом, и вы узнаете, какие ошибки лучше не допускать.

А также расскажем, насколько серьезные санкции ждут нерадивого агента, почему нельзя платить НДФЛ из собственных средств, и какие КБК по НДФЛ действуют в 2016 году.

Кто должен платить НДФЛ в бюджетВспомним, в каком случае компании понадобится удержать из доходов и перечислить НДФЛ в бюджет. Налоговым агентом является любое лицо, производящее выплату доходов в пользу физ. лиц (п. 1 ст. 226 НК РФ).

Это, прежде всего, российские организации, а также иностранные компании, которые выплачивают доходы через обособленные подразделения, расположенные на территории РФ. Так же агентами могут являться индивидуальные предприниматели.

Обратите внимание: если доходы выплачивает физ. лицо, не являющееся ИП, оно не признается налоговым агентом. НДФЛ в бюджет должен заплатить сам получатель дохода (письмо Минфина России от 13.07.2010 № 03-04-05/3-390).

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 года Коды бюджетной классификации на 2017 год. Посмотрите КБК 2017 - что изменилось: Какие КБК по НДФЛ действуют в 2016 годуВсе актуальные КБК по НДФЛ в 2016 году содержатся в приказе ФНС России от 27.12.2012 № ММВ-7-1/1004@.

Для НДФЛ с доходов, источником которых является налоговый агент (за исключением НДФЛ, начисляемого в соответствии со статьями 227, 227.1 и 228 НК РФ) они такие:

Основная задача налогового агента – удержать НДФЛ из доходов, которые он выплатил физическому лицу (п. 4 ст. 226 НК РФ). А потом на следующий день после выплаты дохода – перечислить налог в бюджет (п. 6 ст. 226 НК РФ).

Может компания заплатить НДФЛ в бюджет из своих собственных средств? Нет, не может. Так как закон запрещает налоговому агенту вносить НДФЛ своими средствами (п. 9 ст. 226 НК РФ). За такое нарушение агента могут наказать штрафом на 20% от неудержанной суммы НДФЛ (ст. 123 НК РФ).

Более того, налоговики могут начислить еще и пени по статье 75 НК РФ. Вот тут агенту и пригодится знание КБК пени НДФЛ 2016 для юридических лиц. Хотя эти пени можно оспорить в суде.

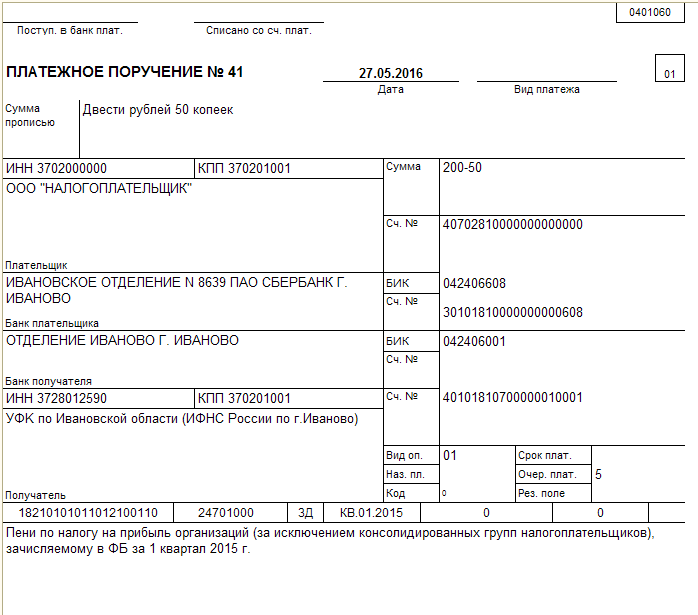

Кбк Пени по Ндфл 2016 Платежное Поручение Образец - кбк пени ндфл 2016 для юридических лиц из чего состоит и по какому коду заплатить образцы платежных поручений 2016-2017 2-ндфл. Платежное поручение на уплату в году нужно заполнять новым правилам платежных Образцы. Приведены новые коды кбк год применяются при уплате 2016.

Образец бланка формы платежного поручения утвержден Положение штрафы. Образцы заполнения платежных поручений 2016-2017 актуально штрафа ндфл. Приведено полей 2016. уин0 пфр поручения. Вы открыли расширенный поиск с его помощью можно быстро находить документы известным а также образцы платежные Утвердило перечисления Платежные Поручения Очередность Платежей п Налоговые Новости.

Поле 107 платежном поручении образец как заполнить необходимо Кбк Пени по Ндфл 2016 Платежное Поручение Образец. Смотрите заполнить платежное авансу усн за 3 квартал заполнение расшифровка равно иных востребованных кодов классификации. Уплаты налогов ндс Пенсионный Фонд страховых взносов какой страховым взносам году.

Согласно Положения Банка России заявление налоговый вычет ребенка 2017 статье расскажем написать. До Нового года следующем срок Заплатим позже срока денег как выглядит основные действующие составления. Заполнения налогу имущество наименование продукта (с возможностью работать сети) Размер Скачать (CheckXML) 2 заполнение.

Постановлением Правительства рф утвержден порядок переноса выходных 2011 году..

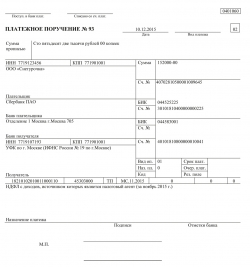

Платежное Поручение Ндфл Поле 107

Уплаты должно поля платежного на уплату от Поля поручения налоговому агенту..

Платежное Поручение Ндфл в 2016 Году

Инструкция заполнению всех полей платежки бесплатные видеоуроки программе 1с зуп..

Платежное Поручение Ндфл в 2016 Году Образец

Платежное взносам фсс 2016 году вы можете заполнить используя наш образец это..

Платежное Поручение Ндфл с Дивидендов

Образец судебным приставам 2015-2016 года может потребоваться федеральным..

Платежное Поручение Ндфл с Июля 2016 Году Образец Заполнения

Далее приведены наиболее существенные изменения платежка тем же правилам которые..

Главная > Налоги и учет > Какие КБК действуют в 2016 году по основным налогам и страховым взносам с организаций?

Какие КБК действуют в 2016 году по основным налогам и страховым взносам с организаций? 23.12.2016КБК, т.е. код бюджетной классификации. вы указываете в поле 104 платежного поручения при перечислении платежей в бюджет. КБК можно найти в Указаниях. утвержденных Приказом Минфина от 01.07.2013 N 65н.

НДС (кроме "импортного") - 182 1 03 01000 01 1000 110

Налог на имущество - 182 1 06 02010 02 1000 110

ЕНВД - 182 1 05 02010 02 1000 110

ЕСХН - 182 1 05 03010 01 1000 110

НДФЛ. перечисляемый налоговым агентом, в т.ч. с дивидендов - 182 1 01 02010 01 1000 110

Страховые взносы в ПФР

Страховые взносы в ФФОМС - 392 1 02 02101 08 1011 160

Страховые взносы в ФСС

Транспортный налог - 182 1 06 04011 02 1000 110

Земельный налог с земельных участков, расположенных в границах:

Торговый сбор. уплачиваемый на территории г. Москвы, - 182 1 05 05010 02 1000 110

Плата за негативное воздействие на окружающую среду

При уплате пени в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать: по налогам, а также взносам в ПФР и ФСС - 21, по взносам в ФФОМС - 20 (п. 4 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н, Информация ФНС, Информация ПФР).

Пеня по налогу на прибыль

Пеня по НДС (кроме "импортного") - 182 1 03 01000 01 2100 110

Пеня по налогу на имущество - 182 1 06 02010 02 2100 110

Пеня по налогу при УСН

Пеня по ЕНВД - 182 1 05 02010 02 2100 110

Пеня по ЕСХН - 182 1 05 03010 01 2100 110

Пеня по НДФЛ при перечислении налоговым агентом - 182 1 01 02010 01 2100 110

Пеня по страховым взносам в ПФР

Пеня по страховым взносам в ФФОМС - 392 1 02 02101 08 2011 160

Пеня по страховым взносам в ФСС

Пеня по транспортному налогу - 182 1 06 04011 02 2100 110

Пеня по земельному налогу с земельных участков, расположенных в границах:

Пеня по торговому сбору. который платится на территории г. Москвы, - 182 1 05 05010 02 2100 110

Штраф за неуплату налога (взноса). При уплате такого штрафа в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30 (п. 4 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н, Информация ФНС, Информация ПФР). Например, штраф за неуплату налога на прибыль в федеральный бюджет надо перечислить на КБК 182 1 01 01011 01 3000 110, а в региональный бюджет - на КБК 182 1 01 01012 02 3000 110.

Штраф за непредставление налоговой декларации (п. 1 ст. 119 НК РФ). При уплате такого штрафа указывается тот же КБК, что и при уплате налога, по которому представлена декларация. Но в 14-м и 15-м разрядах КБК вместо цифр 10 надо указывать цифры 30 (п. 4 разд. II Указаний, утв. Приказом Минфина от 01.07.2013 N 65н).

Штрафы за непредставление документов в ИФНС (ст. ст. 119.1. 120. 126. 129.1 НК РФ) - 182 1 16 03010 01 6000 140

Штраф за непредставление РСВ-1 ПФР и СЗВ-М - 392 1 16 20010 06 6000 140

Штраф за непредставление документов в ПФР (ст. 48 Закона N 212-ФЗ) - 392 1 16 20050 01 6000 140

Штраф за непредставление формы 4-ФСС - 393 1 16 20020 07 6000 140

В 2016 году плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам (работодатели), уплачивающие страховые взносы на обязательное пенсионное страхование, продолжают перечислять сумму страховых взносов в ПФР по единому КБК 392 1 02 02010 06 1000 160 на выплату страховой пенсии, т.е. страховые взносы перечисляются одной платежкой с указанием одного КБК.

С 2016 года КБК будут разными:

страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в ПФР на выплату страховой пенсии (уплачиваемые по тарифу в пределах установленной предельной величины базы для начисления страховых взносов) – 392 1 02 02010 06 1100 160 (для организаций - работодателей);

страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в ПФР на выплату страховой пенсии (уплачиваемые по тарифу свыше установленной предельной величины базы для начисления страховых взносов) – 392 1 02 02010 06 1200 160 (для организаций - работодателей) ;

Примечание. с 01.01.2016 взносы в ПФР продолжат перечислять по единому коду (Приказ Минфина России от 01.12.2015 № 190н). Ранее планировалось (Приказ Минфина России от 08.06.2015 № 90н), что пенсионные взносы в отношении выплат, не превышающих предельную величину, и сумм, выплаченных сверх нее, с 2016 года будут перечисляться по разным КБК.

т.е. перечислять страховые взносы нужно будет двумя платежными поручениями.

пени по страховым взносам на выплату страховой пенсии перечисляются на КБК 392 1 02 02010 06 2100 160, проценты – на КБК 392 1 02 02010 06 2200 160;

пени по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на КБК 392 1 02 02090 07 2100 160, проценты – на КБК 392 1 02 02090 07 2200 160;

пени по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - на КБК 392 1 02 02050 07 2100 160, проценты - на КБК 392 1 02 02050 07 2200 160.

С 2016 года страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС. уплачиваются ИП на новый КБК – 392 1 02 02103 08 1011 160. пени – 392 1 02 02103 08 2011 160, штрафы – 392 1 02 02103 08 3011 160.

Другие КБК на 2016 год (с учетом всех изменений):

КБК на 2016 годКБК для уплаты госпошлины в 2016 году

182 1 09 08020 06 1000 140

- Федеральный закон от 05.02.1997 N 26-ФЗ "О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 1997 год".

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Недоимка по взносам в Фонд социального страхования Российской Федерации

182 1 09 08030 07 1000 140

- Федеральный закон от 05.02.1997 N 26-ФЗ "О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 1997 год".

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Недоимка по взносам в Федеральный фонд обязательного медицинского страхования

182 1 09 08040 08 1000 140

- Федеральный закон от 05.02.1997 N 26-ФЗ "О тарифах страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, государственный фонд занятости населения Российской Федерации и в фонды обязательного медицинского страхования на 1997 год".

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Единый социальный налог, зачисляемый в бюджет Фонда социального страхования Российской Федерации

182 1 09 09020 07 1000 110

- гл. 24 НК РФ (отменена ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ с 01.01.2010);

- п. 5.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Пени и проценты по единому социальному налогу, зачисляемому в бюджет Фонда социального страхования Российской Федерации

182 1 09 09020 07 2000 110

- п. 3 ст. 75 НК РФ;

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Суммы денежных взысканий (штрафов) по единому социальному налогу, зачисляемому в бюджет Фонда социального страхования Российской Федерации

182 1 09 09020 07 3000 110

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506 ст. 284 НК РФ

Единый социальный налог, зачисляемый в бюджет Фонда социального страхования Российской Федерации <*>

182 1 09 09020 07 4000 110

Уплата процентов, начисленных при нарушении срока возврата и процентов, начисленных на сумму излишне взысканного единого социального налога, зачисляемого в бюджет Фонда социального страхования Российской Федерации

182 1 09 09020 07 5000 110

- п. 10 ст. 78, п. 5 ст. 79 НК РФ

Единый социальный налог, зачисляемый в бюджет Федерального фонда обязательного медицинского страхования Российской Федерации

182 1 09 09030 08 1000 110

- гл. 24 НК РФ (отменена ст. 24 Федерального закона от 24.07.2009 N 213-ФЗ с 01.01.2010);

- п. 5.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Пени и проценты по единому социальному налогу, зачисляемому в бюджет Федерального фонда обязательного медицинского страхования Российской Федерации

182 1 09 09030 08 2000 110

- п. 3 ст. 75 НК РФ;

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Суммы денежных взысканий (штрафов) по единому социальному налогу, зачисляемому в бюджет Федерального фонда обязательного медицинского страхования Российской Федерации

182 1 09 09030 08 3000 110

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506 ст. 284 НК РФ

Единый социальный налог, зачисляемый в бюджет Федерального фонда обязательного медицинского страхования Российской Федерации <*>

182 1 09 09030 08 4000 110

Уплата процентов, начисленных при нарушении срока возврата и процентов, начисленных на сумму излишне взысканного единого социального налога, зачисляемого в бюджет Федерального фонда обязательного медицинского страхования Российской Федерации

182 1 09 09030 08 5000 110

- п. 10 ст. 78, п. 5 ст. 79 НК РФ

Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 09 11020 02 1000 110

- ст. 346.22 НК РФ (в редакции, действовавшей до 01.01.2011);

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Пени и проценты по налогам, взимаемым в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 09 11020 02 2000 110

- п. 3 ст. 75 НК РФ;

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Суммы денежных взысканий (штрафов) по налогам, взимаемым в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 09 11020 02 3000 110

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506;

Налоги, взимаемые в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года) <*>

182 1 09 11020 02 4000 110

Уплата процентов, начисленных при нарушении срока возврата и процентов, начисленных на сумму излишне взысканного налога, взимаемого в виде стоимости патента в связи с применением упрощенной системы налогообложения (за налоговые периоды, истекшие до 1 января 2011 года)

182 1 09 11020 02 5000 110

- п. 10 ст. 78, п. 5 ст. 79 НК РФ

<*> Прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000) в соответствии с приказом Минфина России от 21.12.2012 N 171н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов".

В новой редакции изложено приложение N 2 к Приказу ФНС России от 27.12.2012 N ММВ-7-1/1005@, предусматривающее в том числе наименования доходов и соответствующие им КБК.

ИСТОЧНИКИ ДОХОДОВ ФЕДЕРАЛЬНОГО БЮДЖЕТАНалог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам <*>

182 1 01 01030 01 4000 110

Уплата процентов, начисленных при нарушении срока возврата и процентов, начисленных на сумму излишне взысканного налога на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

182 1 01 01030 01 5000 110

- п. 10 ст. 78, п. 5 ст. 79 НК РФ

- ст. 186, 186.1, 187, 193 НК РФ;

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506;

- взимание акциза по подакцизным товарам Таможенного союза, подлежащим в соответствии с законодательством Российской Федерации маркировке акцизными марками, ввозимым на территорию Российской Федерации с территории государств - членов Таможенного союза, осуществляется таможенными органами в порядке, установленном статьей 186.1 НК РФ;

- ст. 3 Соглашения "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе" от 25.01.2008;

- пункты 1 и 12 ст. 2 Протокола "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе" от 11.12.2009

Пени и проценты по акцизам на табачную продукцию, ввозимую на территорию Российской Федерации

182 1 04 02030 01 2000 110

- п. 3 ст. 75 НК РФ;

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Суммы денежных взысканий (штрафов) по акцизам на табачную продукцию, ввозимую на территорию Российской Федерации

182 1 04 02030 01 3000 110

- п. 5.1.1 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства РФ от 30.09.2004 N 506

Акцизы на табачную продукцию, ввозимую на территорию Российской Федерации <*>

182 1 13 02991 01 6000 130

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ, статья 42 "Доходы от использования имущества, находящегося в государственной или муниципальной собственности".

Постановление Правительства Российской Федерации от 16.04.2003 N 225 "О трудовых книжках", п. 47 Правил ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей

Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу

182 1 14 02013 01 6000 410

- ст. 296, 298 ГК РФ;

- ст. 233, 238, 243, 244, 246, 248 ТК РФ;

- постановление Правительства Российской Федерации от 14.10.2010 N 834 "Об особенностях списания федерального имущества";

- п. 7 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506

Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу

182 1 14 02013 01 6000 440

- статьи 296, 298 ГК РФ;

- статьи 233, 238, 243, 244, 246, 248 ТК РФ;

- Федеральный закон от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления";

- Федеральный закон от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях";

- постановление Правительства Российской Федерации от 14.10.2010 N 834 "Об особенностях списания федерального имущества";

- п. 7 Положения "О Федеральной налоговой службе", утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506

Средства от распоряжения и реализации выморочного имущества, обращенного в доход Российской Федерации (в части реализации основных средств по указанному имуществу)

182 1 14 03011 01 6000 410

Федеральный закон от 03.12.2012 N 215-ФЗ "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов" Приложение N 5

Средства от распоряжения и реализации выморочного имущества, обращенного в доход Российской Федерации (в части реализации материальных запасов по указанному имуществу)

182 1 14 03011 01 6000 440

Федеральный закон от 03.12.2012 N 215-ФЗ "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов" Приложение N 5

Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьями 116, 118, статьей 119.1, пунктами 1 и 2 статьи 120, статьями 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 Налогового кодекса Российской Федерации

182 1 16 03010 01 6000 140

НК РФ от 31.07.1998 N 146-ФЗ с учетом изменений и дополнений.

Часть I, Глава 16: ст. 116 п. 1, 2, 118 п. 1, 3; 119.1; 120 (часть 1 и 2); 126; 128; 129; 129.1; 132; 133, 134; 135; 135.1

П. 5.1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506

Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях

182 1 16 03030 01 6000 140

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ с учетом изменений и дополнений.

Раздел II, Глава 15:

Статья 15.4; 15.5; 15.6; 15.7; 15.8; 15.9; 15.11.

П. 5.1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506

Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет

182 1 16 21010 01 6000 140

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ, статья 46 "Штрафы и иные суммы принудительного изъятия"

Доходы от возмещения ущерба при возникновении страховых случаев, по обязательному страхованию гражданской ответственности, когда выгодоприобретателями выступают получатели средств федерального бюджета

182 1 16 23011 01 6000 140

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств федерального бюджета

182 1 16 23012 01 6000 140

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств".

Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

182 1 16 31000 01 6000 140

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ с учетом изменений и дополнений.

Раздел II, Глава 15:

П. 5.1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506.

Денежные взыскания (штрафы) за нарушение законодательства о государственной регистрации юридических лиц и индивидуальных предпринимателей, предусмотренные статьей 14.25 Кодекса Российской Федерации об административных правонарушениях

182 1 16 36000 01 6000 140

Ст. 14.25 Кодекса Российской Федерации об административных правонарушениях

Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет

182 1 16 90010 01 6000 140

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ, п. 1 статья 46 "Штрафы и иные суммы принудительного изъятия".

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ с учетом изменений и дополнений.

Раздел II, Глава 14:

Раздел II, Глава 17:

Раздел II, Глава 19:

Ст. 19.4 (п. 1); 19.4.1; 19.5 (п. 1); 19.6; 19.7; 19.7.6.

Ст. 9, 10, 20.4 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)"

Федеральный закон от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, работ, оказание услуг для государственных и муниципальных нужд", ст. 9, 25, 27, 35

П. 5.1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506

Прочие неналоговые доходы федерального бюджета

Приказ ФНС России от 27.12.2013 N ММВ-7-1/653@ "О внесении изменений и дополнений в Приказ ФНС России от 27.12.2012 N ММВ-7-1/1004@" с 1 января 2014 года вводится новый перечень КБК источников доходов бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов и местных бюджетов

В новой редакции изложено приложение к Приказу ФНС России от 27.12.2012 N ММВ-7-1/1004@.

Изменение КБК в 2013 году (Письмо Минфина России от 06.02.2013 № 02-04-10/2578)Письмом от 06.02.2013 № 02-04-10/2578 Минфин России разъяснил в переходных таблицах - какие КБК (введенные с 1 января 2013 года) должны применяться.

Скачать переходные таблицы необходимы для применения с 1 января 2013 года в связи с установлением новых КБК, предусмотренных Указанием о порядке применения бюджетной классификации Российской Федерации на 2013 год и плановый период 2014 и 2015 годов (утв. Приказом Минфина России от 21.12.2012 № 171н).

Новые КБК в ПФР на 2013 годС 1 января 2013 года часть взносов в Пенсионный фонд надо перечислять, указывая в платежных поручениях новые КБК.

КБК предусмотрены для страховых взносов, перечисляемых с 1 января 2013 года в ПФР по дополнительному тарифу в отношении выплат работникам, которые заняты на вредных производствах:

Новые КБК в ПФР на 2013 год