Категория: Бланки/Образцы

Дата размещения статьи: 19.03.2015

Нестандартная ситуация - смерть сотрудника в период нахождения на больничном или вследствие несчастного случая - зачастую вызывает вопросы у практикующих специалистов. В настоящей публикации приведем анализ данной непростой ситуации как с точки зрения налогового права, так и с позиций гражданского и трудового права.

Как оформить увольнение?

Смерть относится к обстоятельствам прекращения трудового договора между сотрудником и работодателем, причем к обстоятельствам, не зависящим от воли сторон. Как следует из Трудового кодекса, в рассматриваемом случае необходимо оформить увольнение по п. 6 ч. 1 ст. 83 ТК РФ.

Алгоритм кадрового оформления незначительно отличается от общих случаев увольнения сотрудника: издается приказ о прекращении трудового договора, производится окончательный расчет, заполняется и выдается трудовая книжка.

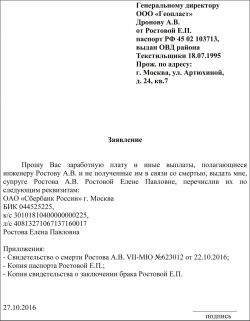

Начинать оформлять увольнение можно только тогда, когда в распоряжении работодателя окажется свидетельство о смерти гражданина, которое выдается органом записи актов гражданского состояния (отделом ЗАГСа). После того как в отдел кадров поступило свидетельство о смерти работника (с которого необходимо снять копию), издается приказ о прекращении с ним трудового договора.

Обратим ваше внимание, что в качестве даты прекращения трудового договора нужно указать дату смерти (независимо от того, приходится она на рабочий, выходной или праздничный день). В данном случае прекращение договора задним числом не только допускается, но и является обязательным. Ведь речь идет о смерти работника и, следовательно, невозможности с его стороны продолжать трудовые отношения.

По поводу заполнения трудовой книжки необходимо отметить следующее. Имеется точка зрения, которая заключается в том, что в случае смерти сотрудника не совсем корректно вносить в трудовую книжку запись об увольнении. Нужно сделать запись о прекращении трудового договора. В настоящее время отсутствуют официальные разъяснения контролирующих ведомств по данному вопросу, и, на наш взгляд, выбор того или иного варианта (внесение записи об увольнении или прекращении трудового договора) не является принципиальным. Ведь запись о прекращении трудового договора в связи со смертью является последней в трудовой книжке сотрудника, после внесения данной записи указанный документ, как правило, выдается родственникам.

Однако сроки хранения трудовых книжек определены законодательно. Так, трудовые книжки, не полученные работниками при увольнении либо в случае их смерти не востребованные родственниками, хранятся в кадровой службе в течение двух лет, а затем передаются в архив организации. Срок хранения таких документов - 50 лет. Нарушение законодательства о ведении и хранении трудовых книжек относится к нарушению законодательства о труде и охране труда (ст. 5.27 КоАП РФ).

Принимать ли больничный от родственников?

Случается, что сотрудник умирает в период нахождения на больничном. В такой ситуации имеются следующие особенности оформления листка нетрудоспособности.

Согласно п. п. 60 - 61 Порядка выдачи листков нетрудоспособности <1> больничный лист оформляется и выдается человеку в день обращения (установления нетрудоспособности) и закрывается лечебным учреждением днем смерти (в случае смерти застрахованного лица). При этом в строке "Приступить к работе" ничего не указывается, а в строке "Иное" проставляется двузначный код "34". Вслед за двузначным кодом приводится дата смерти гражданина.

--------------------------------

<1> Утвержден Приказом Минздравсоцразвития России от 29.06.2011 N 624н.

Если человек на момент смерти состоял в трудовых отношениях с работодателем, то есть являлся застрахованным лицом, считается, что в данном случае согласно действующему законодательству он имел право на получение пособия по временной нетрудоспособности, но не смог реализовать его.

Листок нетрудоспособности, оформленный на имя застрахованного лица, в этом случае может быть выдан лечебным учреждением его родственникам. Если учреждение находится в регионе, не участвующем в пилотном проекте ФСС, назначение и выплата пособия по временной нетрудоспособности должны быть произведены работодателем (с которым на момент смерти застрахованный состоял в трудовых отношениях) родственникам застрахованного лица на основании выданного и оформленного надлежащим образом больничного листа за весь период нетрудоспособности, включая день смерти застрахованного.

Для получения пособия по временной нетрудоспособности родственникам застрахованного лица следует обратиться в бухгалтерию работодателя и представить необходимые документы. Аналогичные разъяснения можно найти на официальном сайте ФСС (http://fss.ru/ru/consultation/10616/6810/19373.shtml).

Обратите внимание на следующее существенное обстоятельство. Приведенное на сайте ФСС разъяснение содержит ссылки на Приказ Минздравсоцразвития России от 01.08.2007 N 514, который в настоящее время утратил силу. Новый документ (Приказ Минздравсоцразвития России от 29.06.2011 N 624н) не содержит новелл в плане определения лица, которому полагается пособие умершего человека. Поэтому нет оснований не применять указанные выше рекомендации.

Вместе с тем, провозглашая право родственников на получение пособия за умершего сотрудника, ФСС не дает ответа на вопрос, в какие сроки необходимо выплатить пособие по временной нетрудоспособности. Поэтому мы рекомендуем в любом случае уточнить позицию своего отделения ФСС по данной непростой ситуации.

Так, например, Нижегородским региональным отделением ФСС выпущено Письмо от 24.10.2011 N 01-22/04-22431, где сделан следующий вывод: поскольку продолжение листка нетрудоспособности относится к тому же страховому случаю, что и первичный больничный лист, можно выплатить пособие по временной нетрудоспособности родственникам, если с продолжением больничного листа работник при жизни не успел обратиться к работодателю. Если родственники получили первичный листок нетрудоспособности с отметкой медицинского учреждения "Умер", то есть при жизни умерший за получением пособия не обращался и не мог обратиться, наследники смогут получить данное пособие после вступления в наследство через шесть месяцев после открытия наследства.

Дополним, что сдать листок нетрудоспособности работодателю наследники в любом случае должны ранее указанного шестимесячного срока. Дело в том, что пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня восстановления трудоспособности (установления инвалидности), а также окончания периода освобождения от работы в случае ухода за больным членом семьи, при карантине, протезировании и долечивании (ст. 12 Федерального закона N 255-ФЗ <2>). Несмотря на то что случай смерти работника данной нормой не покрывается, есть вероятность, что специалисты ФСС будут применять ее по аналогии.

--------------------------------

<2> Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

Как рассчитать последнее пособие по временной нетрудоспособности?

Нормы действующего законодательства не предусматривают особенностей исчисления пособия по временной нетрудоспособности в случае смерти сотрудника в период нахождения на больничном. Поэтому пособие необходимо рассчитать по общим правилам: исходя из продолжительности страхового стажа и заработка застрахованного лица за два календарных года, предшествующих году начала периода временной нетрудоспособности.

Исключения из общего правила предусмотрены только в ст. 9 Федерального закона N 255-ФЗ. Пособие по временной нетрудоспособности не назначается застрахованному лицу за следующие периоды:

1) за период освобождения сотрудника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ, за исключением случаев утраты работником трудоспособности вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

2) за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата;

3) за период заключения под стражу или административного ареста;

4) за период проведения судебно-медицинской экспертизы;

5) за период простоя, за исключением случаев, предусмотренных ч. 7 ст. 7 Федерального закона N 255-ФЗ.

Основаниями для отказа в назначении застрахованному лицу пособия по временной нетрудоспособности являются:

1) наступление временной нетрудоспособности в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства;

2) наступление временной нетрудоспособности вследствие совершения застрахованным лицом умышленного преступления.

Подчеркнем, что в законодательстве говорится только о причинах временной нетрудоспособности. Что касается причин смерти, они в данном случае значения не имеют. Например, если сотрудник умер, находясь на больничном по страховому случаю "Заболевание", и при этом смерть наступила в результате умышленных действий (самоубийства), на характер страхового случая данное обстоятельство повлиять не может. Соответственно, у работодателя отсутствуют основания для отказа в назначении пособия по временной нетрудоспособности.

Кому отдать последнюю зарплату умершего работника?

К моменту смерти сотрудника могут иметься начисленные работодателем выплаты, не полученные работником по причине смерти (последняя зарплата, компенсация за неиспользованный отпуск, неполученное пособие по временной нетрудоспособности).

Согласно ст. 141 ТК РФ заработная плата, не полученная сотрудником ко дню его смерти, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Таким образом, список возможных получателей зарплаты и иных полагающихся умершему выплат включает в себя членов семьи, лиц, не являющихся членами семьи, но находившихся на иждивении умершего ко дню его смерти (то есть необязательно родственников умершего).

В соответствии с п. 1 ст. 1183 ГК РФ право на получение подлежавших выплате наследодателю, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, сумм возмещения вреда, причиненного жизни или здоровью, алиментов и иных денежных сумм, предоставленных гражданину в качестве средств к существованию, принадлежит членам семьи умершего, проживавшим совместно с ним, а также его нетрудоспособным иждивенцам независимо от того, проживали ли они совместно с умершим. То есть речь идет о дополнительном требовании, не предусмотренном ст. 141 ТК РФ, по отношению к лицам, являющимся членами семьи умершего сотрудника, - о совместном проживании с умершим.

На наш взгляд, стоит учитывать дополнительное требование гражданского законодательства РФ.

Дополним, что особенно внимательным бухгалтеру следует быть, если зарплата перечисляется на банковские карты сотрудников. В таком случае (при наличии данных о смерти сотрудника) стоит воздержаться от перечисления последней зарплаты в очередную дату ее выдачи. В противном случае не исключен риск претензий со стороны лиц, которые имеют право на не полученную умершим ко дню его смерти зарплату.

Как исчислить НДФЛ с последней зарплаты?

Прежде всего необходимо отметить, что с последней зарплаты умершего не нужно удерживать НДФЛ. Объясняется это следующим образом.

Наследники обязаны погашать задолженность наследодателя (в пределах наследуемого имущества) только по транспортному, земельному налогам и налогу на имущество физических лиц. Об этом сказано в пп. 3 п. 3 ст. 44 НК РФ. Погашение наследниками задолженности умершего сотрудника по НДФЛ законодательством не предусмотрено.

Как было указано выше, часть доходов умершего сотрудника (речь идет о выплатах, причитающихся к получению, но не полученных им в связи со смертью) выплачивается его родственникам. Поэтому может возникнуть ошибочное мнение о том, что указанные средства представляют собой доход родственников умершего, облагаемый НДФЛ. Данное утверждение неверно, и вот почему.

Доходы, полученные от гражданина в порядке наследования (кроме вознаграждений по договорам авторского заказа), не облагаются НДФЛ (п. 18 ст. 217 НК РФ). Таким образом, у налогового агента отсутствуют основания для удержания НДФЛ с доходов, начисленных умершему сотруднику и выплачиваемых его наследникам (Письма Минфина России от 21.03.2013 N 03-04-08/8809, ФНС России от 30.08.2013 N БС-4-11/15797).

Как начислять взносы во внебюджетные фонды с последней зарплаты умершего?

Достаточно часто у практикующих специалистов возникает вопрос: нужно ли начислять взносы на обязательное пенсионное, социальное, медицинское страхование с последней зарплаты умершего сотрудника?

Как известно, одним из условий начисления обязательных страховых взносов на суммы, выплачиваемые в пользу физических лиц, является наличие у организации трудовых отношений с этими лицами (ч. 1 ст. 7 Федерального закона N 212-ФЗ <3>). Зарплата - это вознаграждение в пользу работника, начисленное за период деятельности в рамках трудового договора. Соответственно, даже начисления в пользу умершего работника формально образуют приведенные в законодательстве общие условия исчисления взносов. Поэтому обозначенный вопрос носит спорный характер.

--------------------------------

<3> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Из разъяснений, которые содержатся в Письме Минтруда России от 20.02.2013 N 17-3/292, следует, что взносы с последней зарплаты умершего исчислять и уплачивать не нужно. Со смертью работника трудовые отношения между ним и организацией прекращаются (п. 6 ч. 1 ст. 83 ТК РФ). Поэтому не надо начислять взносы на обязательное пенсионное (социальное, медицинское) страхование на сумму зарплаты, начисленной работнику за месяц, в котором он умер.

Хотя приведенные разъяснения не являются нормативным правовым актом, ссылаться на них при проверках можно. Отметим, что ранее контролирующие органы зачастую придерживались иной точки зрения: в отличие от плательщика НДФЛ, плательщиком взносов на социальное страхование является не умерший работник, а его работодатель, соответственно, со смертью сотрудника обязанность работодателя по исчислению и уплате взносов не исчезает.

Дополним, что приведенный в вышеназванном Письме Минтруда подход можно применять и в случае смерти исполнителя (подрядчика), оказывающего услуги и выполняющего работы в рамках гражданско-правового договора. Ведь нормы законодательства об исчислении взносов с выплат по трудовым и гражданско-правовым договорам в целом идентичны (исключение составляет только порядок начисления взносов в ФСС).

Каким образом выплатить пособие на погребение?

По заявлению родственника умершего работника работодатель может выплатить пособие на погребение или вместо этого оплатить специализированной службе ритуальные услуги (п. 4 Временного порядка обеспечения социальным пособием на погребение, возмещения стоимости гарантированного перечня услуг по погребению и учета расходования средств социального страхования на эти цели <4> (далее - Временный порядок)). Данное пособие выплачивается за счет средств ФСС. Это означает, что на сумму пособия на погребение (стоимость ритуальных услуг) можно уменьшить страховые взносы в ФСС (п. 13 Временного порядка).

--------------------------------

<4> Утвержден Постановлением ФСС РФ от 22.02.1996 N 16 "О мерах по реализации Федерального закона "О погребении и похоронном деле".

С 1 января 2015 г. размер пособия на погребение увеличен до 5277,28 руб.

Для получения пособия родственники умершего должны представить в учреждение:

1) заявление о выплате пособия в произвольной форме;

2) оригинал справки о смерти, выданной органами ЗАГСа;

3) документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень (например, чеки ККТ или квитанции, выданные ритуальной службой).

Напомним, что сумма пособия на погребение или стоимость ритуальных услуг не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Федерального закона N 212-ФЗ, пп. 1 п. 1 ст. 20.2 Федерального закона N 125-ФЗ <5>).

--------------------------------

<5> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Как отразить в учете организации выплату супруге (наследнице) умершего работника причитающихся ему сумм заработной платы, начисленной за отработанные дни, и компенсации за неиспользованный отпуск, начисленной после смерти работника?

На момент начисления заработной платы организация располагает информацией о смерти работника. Сумма заработной платы, начисленная работнику за отработанное время, составила 42 000 руб. компенсация за неиспользованный отпуск начислена в сумме 74 000 руб. Выплата причитающихся умершему работнику сумм произведена по заявлению его супруги из кассы организации.

В связи с возникновением у работников права на оплачиваемые отпуска в соответствии с законодательством РФ организацией для целей бухгалтерского учета формируется соответствующее оценочное обязательство. Согласно учетной политике для целей налогообложения прибыли организация не формирует резерв предстоящих расходов на оплату отпусков, учет доходов и расходов ведется методом начисления.

Трудовые и гражданско-правовые отношения

Заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов (ст. 141 Трудового кодекса РФ).

Смерть работника относится к обстоятельствам прекращения трудового договора между работником и работодателем, не зависящим от воли сторон (п. 6 ч. 1 ст. 83 ТК РФ). При прекращении трудового договора (увольнении) работника выплачивается денежная компенсация за все неиспользованные отпуска (ч. 1 ст. 127 ТК РФ).

Право на получение подлежавших выплате умершему работнику, но не полученных им при жизни по какой-либо причине сумм заработной платы и приравненных к ней платежей (в том числе компенсации за неиспользованный отпуск) имеют проживавшие совместно с умершим члены его семьи, а также его нетрудоспособные иждивенцы независимо от того, проживали они совместно с умершим или нет. Требования о выплате сумм должны быть предъявлены обязанным лицам (организации) в течение четырех месяцев со дня открытия наследства, т.е. со дня смерти. Это следует из п. п. 1, 2 ст. 1183, п. 1 ст. 1114 Гражданского кодекса РФ.

Исходя из приведенных выше норм в случае смерти работника компенсация за неиспользованный отпуск также выдается членам семьи умершего работника (в данном случае — его супруге).

Дополнительную информацию о выплатах при прекращении трудового договора в связи со смертью работника см. в Путеводителе по кадровым вопросам.

Выплаты и иные вознаграждения, начисляемые организацией в пользу физических лиц в рамках трудовых отношений, признаются объектом обложения страховыми взносами на обязательное пенсионное страхование, на социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ), п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Суммы, не подлежащие обложению страховыми взносами, перечислены в ст. 9 Закона N 212-ФЗ, ст. 20.2 Закона N 125-ФЗ. При этом указанными нормами не предусмотрено, что выплаты, осуществленные работодателем родственникам умершего работника на основании ст. 141 ТК РФ и п. 1 ст. 1183 ГК РФ, освобождаются от обложения страховыми взносами.

Вместе с тем, по мнению Минтруда России и ФСС РФ, если на момент начисления заработной платы организация располагает информацией о смерти работника, заработная плата и иные выплаты, начисленные в соответствии с законодательством в его пользу (в частности, компенсация за неиспользованный отпуск), не облагаются страховыми взносами, поскольку в связи со смертью работника прекращается трудовой договор. Кроме того, данное лицо уже не сможет получить обеспечение по соответствующему виду страхования, т.е. не будет реализована основная цель обязательного социального страхования (см. п. 4 Приложения к Письму ФСС РФ от 14.04.2015 N 02-09-11/06-5250, Письмо Минтруда России от 20.02.2013 N 17-3/292).

Сумма заработной платы признается расходом по обычным видам деятельности на дату ее начисления (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Что касается отражения в учете суммы компенсации за неиспользованный отпуск, начисленной в связи со смертью работника, отметим следующее.

Ранее, по мере получения работниками организации права на ежегодные оплачиваемые отпуска, организация сформировала соответствующее оценочное обязательство, величина которого была отнесена на расходы по обычным видам деятельности (п. 8 Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного Приказом Минфина России от 13.12.2010 N 167н, п. п. 5, 16 ПБУ 10/99) <*>. Бухгалтерские записи по признанию (изменению) оценочного обязательства в данной консультации не рассматриваются и в таблице проводок они не приведены.

Таким образом, затраты организации в виде компенсации за неиспользованный отпуск, возникшие в периоде начисления данной выплаты, уже учтены в составе расходов при формировании (изменении) оценочного обязательства. Поэтому организация, руководствуясь нормами абз. 1, 2 п. 21 ПБУ 8/2010, начисляет сумму компенсации за счет ранее сформированного оценочного обязательства. В рассматриваемой ситуации исходим из условия, что суммы ранее признанного оценочного обязательства достаточно для покрытия начисленной компенсации.

Для отражения расчетов по начисленным и причитающимся к выплате суммам с супругой умершего работника (т.е. лицом, не состоящим в трудовых отношениях с работодателем) может применяться счет 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Бухгалтерские записи по рассматриваемым операциям производятся с учетом изложенного выше, а также правил, установленных Инструкцией по применению Плана счетов, и приведены ниже в таблице проводок.

Налог на доходы физических лиц (НДФЛ)

По общему правилу доход работника в виде заработной платы и компенсации за неиспользованный отпуск является объектом налогообложения по НДФЛ и формирует налоговую базу по НДФЛ (пп. 6 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 210, п. 3 ст. 217 Налогового кодекса РФ). Организация, выплачивающая доход, признается налоговым агентом по НДФЛ и обязана исчислить, удержать непосредственно из доходов физического лица при их фактической выплате и перечислить в бюджет соответствующую сумму НДФЛ (п. п. 1, 2, 4 ст. 226 НК РФ).

Обязанность по уплате налога прекращается со смертью физического лица (пп. 3 п. 3 ст. 44 НК РФ).

Таким образом, у организации не возникает обязанности налогового агента по удержанию НДФЛ с денежных средств, начисленных умершему работнику.

Доходы, полученные от гражданина в порядке наследования, не облагаются НДФЛ (за исключением вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов) (п. 18 ст. 217 НК РФ).

Соответственно, у организации не возникают обязанности налогового агента по удержанию НДФЛ с указанных доходов, начисленных умершему работнику, при их выплате супруге умершего работника. Аналогичные разъяснения даны, например, в Письмах Минфина России от 10.06.2015 N 03-04-05/33652, ФНС России от 18.06.2014 N БС-4-11/11653.

Налог на прибыль организаций

В целях налогообложения прибыли расходы на выплату заработной платы и компенсации за неиспользованный отпуск признаются расходами на оплату труда в периоде начисления указанных сумм (п. п. 1, 8 ч. 2 ст. 255, п. 4 ст. 272 НК РФ).

Применение ПБУ 18/02

Поскольку в бухгалтерском учете расход в виде компенсации за неиспользованный отпуск признается в момент признания соответствующего оценочного обязательства, а в налоговом учете отражаются фактически понесенные затраты, в бухгалтерском учете при признании оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им отложенные налоговые активы (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н). Бухгалтерские записи, связанные с возникновением указанных ВВР и ОНА, в нижеследующей таблице проводок не приводятся.

В периоде начисления умершему работнику компенсации за неиспользованный отпуск и признания соответствующих расходов для целей налогообложения прибыли вышеуказанные ВВР и ОНА погашаются (п. 17 ПБУ 18/02).

Расходный кассовый ордер

<*> Обязательства организации, вытекающие из трудовых договоров в связи с возникновением у работников права на оплачиваемые отпуска, предусмотренного законодательством РФ, признаются оценочными обязательствами, которые учитываются в соответствии с ПБУ 8/2010. Это следует из п. п. 4, 5 ПБУ 8/2010. На это указано, в частности, в Письме Минфина России от 27.01.2012 N 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2011 год».

Порядок определения величины оценочного обязательства, связанного с выплатами, производимыми в связи с предоставлением работникам оплачиваемых отпусков, законодательно не установлен и в нормативных актах по бухгалтерскому учету не закреплен. Следовательно, такой порядок разрабатывается организацией самостоятельно с учетом положений разд. III ПБУ 8/2010, а также разд. II Методических рекомендаций МР-1-КпТ «Оценочные обязательства по расчетам с работниками», принятых Комитетом БМЦ по толкованиям 09.09.2011, и закрепляется в учетной политике организации (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

При этом, поскольку суммы выплат, связанных с предоставлением работникам оплачиваемых отпусков, рассчитываются исходя из среднего заработка работников, расчет оценочных обязательств следует производить исходя из сумм начисленных работникам выплат, учитываемых при расчете указанного среднего заработка.

Навигация по записям

Добавить комментарий Отменить ответ Поиск на сайте Новое на сайте Рубрики сайта narodirossii.ruМатериалы связанные с общественными отношениями в области гражданского, жилищного, административного, уголовного права, строительства, а также главные и интересные новости России и мира. Карта сайта.

2015 Народное образование. Обратная связь