Категория: Бланки/Образцы

Преимущества оформления рассрочки на товар очевидны. Вы выбираете понравившийся вам товар. оплачиваете за него небольшой процент, чаще всего достаточно внести в кассу 20-30% от стоимости, получаете чек, с вами заключают договор, по которому вы обязаны приносить и оплачивать в кассу магазина определенную сумму в течение такого количества месяцев, на которые вам рассрочили платеж.

При оформлении товар а в рассрочку вам потребуется иметь с собой паспорт гражданина Российской Федерации и любой другой документ. При этом не нужно представлять справку о доходах по форме банка или унифицированной формы 2-НДФЛ, как требуется при получении большой суммы кредита. Также вам не потребуется подтверждать свой стаж справкой с места работы. Это очень удобно и выгодно. Вы сэкономите не только деньги при выплате процентов, но и время.

Договор рассрочки – это официальный документ, оформляется в двух экземплярах для каждой из сторон. Одной стороной выступаете вы, другой – уполномоченный сотрудник магазина. В документ вносятся все условия выданной рассрочки, выплаченная сумма за товар в качестве первого взноса, сроки полного погашения займа, дата и сумма очередных платежей, полные реквизиты продавца и покупателя, телефоны для связи.

Процентная ставка за использование рассрочки может быть очень низкая, не более 5-10% или отсутствует совсем. Вы ежемесячно в указанные сроки будете вносить определенную сумму платежа или можете погасить всю задолженность сразу одной суммой, чему магазины не препятствуют.

После полного погашения всей суммы за товар договор рассрочки аннулируют, вы получите чек, подтверждающий полную оплату купленного товар а.

При несвоевременном погашении платежей уполномоченный представитель торговой точки имеет право обратиться с исковым заявлением в арбитражный суд и потребовать не только погасить задолженность за приобретенный товар. но и выплатить неустойку в размере 1/300 от оставшейся суммы за каждый просроченный день по выплатам.

Ещё статьи по теме

Очень часто многие магазины предлагают приобрести у них товары не в кредит, а в рассрочку. Внешне кажется, что это «не то же самое, что купить в кредит». В чем разница и есть ли она?

Если говорить кратко, то предлагаемая в магазинах рассрочка бывает двух типов. Первый – «рекламная уловка» - на самом деле под этим термином скрываются обыкновенные банковские займы на приобретение товаров в магазинах – всё, как и раньше. Крайне редко встречаемый второй тип - продажа товара с отсроченным графиком платежей.

Что печально – если искать в поисковых системах информацию по запросам типа «купить товар в рассрочку», то никто не гнушается выводить рекламу по этим фразам и даже использовать их в заголовках своих объявлений. А по факту, когда переходишь на соответствующие сайты – там предлагается оформить товар в кредит у банка-партнера.

Беглое изучение топовых рекламных предложений, оформить займ на какой-либо товар товары, показывает, что абсолютно у всех таких «рекламодателей» (даже у крупных федеральных сетей, торгующих бытовой техникой и электроникой) под термином «рассрочка» на самом деле обнаруживается предложение оформить договор через банк-партнер.

Беспроцентная вариация займа встречается наиболее часто у фирм по продаже автомобилей. хотя среди ретейла была обнаружена только у «Корпорации Центр».

Налоговые и юридические аспекты

Начнем с того, что в «чистом виде» такого термина в законодательстве нет – это бытовое (даже больше - рекламное) определение. Если говорить о юридической стороне вопроса, то отсрочка – это сделка (в терминах Гражданского кодекса) с особыми условиями оплаты. То есть товар или услуга предоставляются сразу и в полном объеме, а оплата – не сразу, а отдельными платежами, разнесенными во времени.

Да весь бизнес так работает, и никто там не пользуется вышеупомянутым термином. Есть договор – юридически значимый документ. в котором прописаны условия оплаты поставки товара или оказания услуг. График платежей – суть и есть та самая обывательская «рассрочка» - либо составляется отдельным приложением к документу, либо оговаривается непосредственно в тексте договора поставки/оказания услуг.

Если говорить применительно к покупкам, совершаемым гражданами, то основной риск «а вдруг деньги не заплатит» несет продавец – это ему необходимо гарантировать себе поступление денег от гражданина. И единственный способ сделать это – это составить нормальный (с юридической точки зрения) договор купли-продажи, в котором будет прописана обязанность покупателя выплатить определенную сумму по определенному графику.

Для покупателя, подписывающего такой документ – в общем-то рисков особо никаких нет. Самое главное – внимательно прочитать условия договора в части «обязательства покупателя», чтобы не брать на себя лишней ответственности.

Самое главное, что необходимо предусмотреть в таких договорах – финансовые взаимоотношения в случае возврата товара (например, когда вам достался бракованный по вине производителя товар, обменять или отремонтировать который не предоставляется возможным – и единственный способ – это вернуть товар и деньги). Общего правила, а тем более – законодательных требований – в этом вопросе нет. Тут уже все на ваше усмотрение.

И второй момент. Составленный таким образом договор купли-продажи с графиком отложенных платежей регулируется только Гражданским кодексом и все. Если потом «окажется», что продавец «подписал вас» на «особые обязательства» по договору, защититься можно будет только в суде. В этом главное отличие от покупки в кредит – там вы заключаете относительно стандартный договор с банком. а за этой сферой финансовых взаимоотношений очень пристальном следит надзорный орган в лице Банка России, в результате «хитростей» в данном секторе год от года становится все меньше и меньше.

В чем принципиальная разница

Основное отличие кредита от рассрочки, как уже написано выше, это юридическое оформление – или это будет договор купли-продажи с фирмой-продавцом и графиком платежей, или это будет договор с банком.

Что касается финансовой выгоды – то не стоит думать, что в случае рассрочки даже с приставкой «без переплаты», вы сэкономите на банковских процентах. Отнюдь! Как правило, в таком случае все цены в магазине указаны с оговоркой «при оплате полностью за наличный расчет – скидка 40 %». Соответственно, на остальные случаи скидка не предоставляется. Вот вам и скрытые проценты: заплатите сразу наличными – купите товар дешевле, с отсрочкой платежа- заплатите дороже.

Другое дело, что, если банки с 01 января 2015 года вынуждены ориентироваться на максимальную ставку по кредиту, рассчитываемую Банком России, - то есть ставки по потребительским займам в магазинах «регулируются» государством.

Что касается «чистых» рассрочек в магазинах, то размер скидки – суть вашей переплаты - никем не регулируется – сколько захочет, столько и сделает магазин.

Так что не факт, что покупка окажется дешевле. По кредиту банк обязан вам рассчитать полную стоимость услуги – процент переплаты, чтобы вы имели возможность сравнить между собой предложения различных банков. В случае отсрочки продавец не обязан вам ничего рассчитывать – придется самому высчитывать степень выгодности.

В случае оформления займа информация о вашей платежеспособности будет поступать в БКИ. В остальных случаях – нет. Если вы будете хорошо исполнять условия договора – было бы неплохо, чтобы об этом узнали банки через бюро кредитных историй – в будущем при оформлении займа такая репутация окажется очень кстати. НО есть и обратный момент – если у вас по каким-то причинам возникнут проблемы с выплатами – банки о таких «огрехах» не узнают.

Услуги в магазинах

Предлагаемая в сети магазинов Эльдорадо рассрочка без первого взноса и без переплаты – это акция, которая распространяется не на все товары сети, а только на определенные их категории – полный перечень можно посмотреть на сайте. В магазинах товары, участвующие в акции, отмечены специальным «шильдиком».

На самом деле, это кредит, предоставляемый банком Хоумкредит на срок 6,10,12, 24 или 36 месяцев. Акция действует до 23го сентября. Для каждой категории техники предусмотрены свои условия акции.

Мы привыкли, что подобные услуги обычно предлагают магазины по продаже бытовой техники, электроники и прочего. Неожиданное предложение обнаружилось в сети магазинов «Детский мир». Совместно с сервисом отложенной оплаты REVO «Детский мир» предлагает оформить покупку с отсрочкой платежа в сумме от 500 до 30 000 рублей на срок 3 или 6 месяцев.

В рамках этого предложения вы можете прямо на кассе по паспорту оформить услугу без переплаты (при покупке на суму от 500 рублей). Для ее оформления достаточно предоставить только паспорт. Гасить задолженность можно в салонах сотовой связи, через терминалы Qiwi, Элекснет, а также на сайте компании REVO банковской картой.

Единственный магазин, который предоставляет услугу на прямую и без посредников – от своего имени - это сеть магазинов бытовой техники «Корпорация Центр». Приобрести можно не только товары, но и сопутствующие услуги (доставка, установка, настройка или монтаж приобретенной техники).

Для оформления договора необходим только паспорт. Условия рассрочки оформляются индивидуально. Всего магазин предлагает три программы: на 4, 10 и 16 месяцев.

Переплата в магазинах «Корпорации «Центр» отсутствует. Особенность уникального предложения очень проста – при покупке за наличный расчет вам предоставляется максимальная скидка на товар. В зависимости от программы вам будет предоставлена своя скидка. То есть вы просто заплатите больше, чем при покупке за наличный расчет. Чем не переплата по процентам?

Никанор Бабурин. специально для Занимаем.ру. 3 Октября 2015

Практически каждый человек знает не понаслышке о таком понятии, как рассрочка. Если вы брали какие-либо товары в рассрочку. то наверняка успели по достоинству оценить её удобство и выгодность. Но мало кто слышал о том, что существует ни одна, а несколько видов рассрочек. Где можно получить консультацию о видах рассрочки?Какие нужны документы для её оформления?

Что предлагают банкиМы уже успели привыкнуть к ежедневным акциям и новым кредитным предложениям, поступающих от финансовых учреждений. Именно поэтому иногда большинство из нас просто перестаёт на них реагировать. А напрасно. Многие из них бывают не только интересными, но и экономичными, например, «Хоум Кредит Банк» предлагает рассрочку без переплаты и первого взноса на срок 1 год. Однако данные условия распространяются только на одну мебельную фирму «Гауда». Согласно произведенным расчетам, клиент заплатит ровно столько, сколько стоит выбранный им, к примеру, кухонный гарнитур этой компании. В чём же кроется подвох такого красивого и заманчивого предложения? А в том, что фирма «Гауда», заключившая договор с банком, оплату процентов берёт на себя. Получается, что покупатели могут приобрести любую мебель компании «Гауда» на своеобразных льготных условиях, не переплачивая за неё ни одной копейки (льготные условия займа доступны лишь тем клиентам, которые обратились в магазин во время действия акции). Интересно также, что заёмщик может оформить рассрочку на мебель по схеме платежа 50х50, то есть общая стоимость, например, мягкого уголка будет разделена на две равные суммы. Причём первую половину суммы нужно заплатить сразу при составлении договора на получение рассрочки, а вторую ровно через месяц со дня подписания договора. Если же вы выбирает этот вариант, то вам ещё сделают дополнительную скидку на покупку мебели. Если же такой вариант не подходит, то сумму платежа можно растянуть на целый год (но при этом уменьшить платежи по рассрочке заёмщику всё же не удастся).

Где оформляется рассрочкаРассрочки оформляются прямо в торговой точке, салоне, магазине, агентстве недвижимости, выставочных залах и т.д. В этих помещениях находятся менеджеры самой компании, чью продукцию можно взять в рассрочку. Для этого вам потребуется паспорт с наличием прописки, идентификационный код. В некоторых случаях менеджеры просят предъявить дополнительные виды документов:

Клиенту нужно лишь выбрать наименование товара, который он хочет купить.

В договоре рассрочки указывается:

Клиент может погасить рассрочку раньше срока без начисления процентов и взыскания штрафных санкций. Узнать информацию о видах рассрочки можно непосредственно в торговой точке, где вы планируете приобрести продукцию.

Виды рассрочекРассрочки бывают следующих видов:

В зависимости от вида товара, который продают продавцы или сами производители и действуют те или иные виды рассрочек. Так, можно не только бытовую технику и мебель взять в рассрочку, но и автомобиль, квартиру или загородный дом. Например, для оформления квартиры по беспроцентной рассрочке, нужно заплатить минимум 20% сразу от всей суммы покупки. Однако при таком виде рассрочки клиенты будут ограничены временными рамками. Если же эту же недвижимость оформлять по рассрочке с начислением процентов, то срок займа можно выбрать в произвольной форме, а сумму первоначального взноса можно немного снизить (если это 50%, то до минимум 30%, а если 20%, то до 10%).

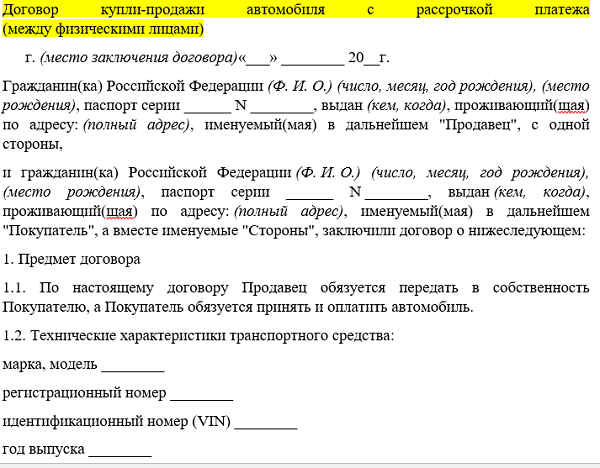

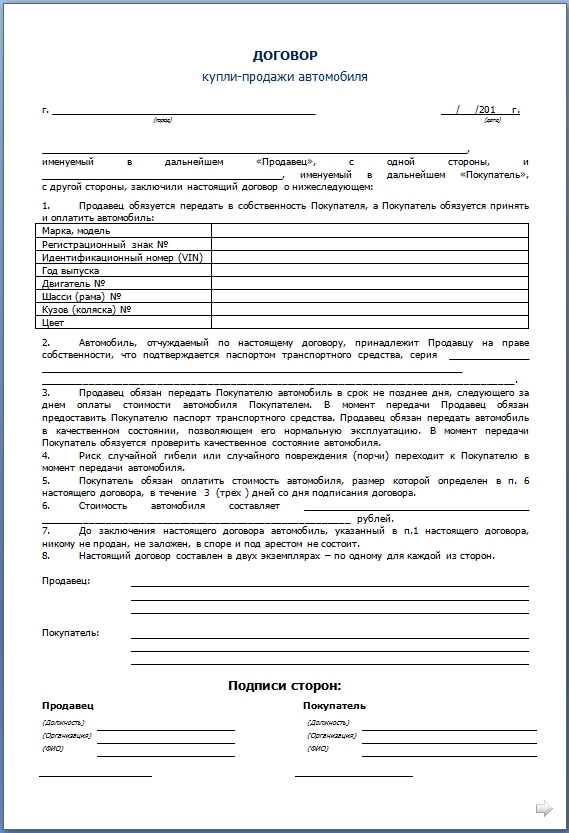

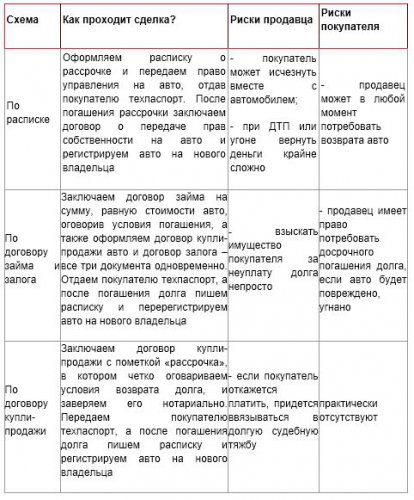

На что следует обратить вниманиеПри любых случаях, когда вы или ваши знакомые участвуете в оформлении какой-либо продукции, товара или услуги в рассрочку, следует обращать особое внимание на правильное составление договора и соблюдение всех необходимых правил во время его подписания. К примеру, вы решили продать свой автомобиль близкому другу, а у него нет нужной суммы, чтобы сразу её вам отдать. У вас есть два варианта оформления документов:

Самым лучшим и наиболее безопасным будет второй вариант. Далее следует обратить внимание на юридически правильное составление договора (составлять его должен нотариус). В договоре обязательно должны быть описаны все детали сделки и условия. Следует также уделить внимание не только расписанию схемы ежемесячных платежей, но и начислению штрафов (штрафные санкции за несвоевременную оплату обезопасят вас от судебных разбирательств). Необходимо также внести поправки на возможные форс-мажорные обстоятельства. Специалисты советуют не снижать во время процедуры независимой оценки реальной стоимости машины или любого другого товара. Это позволит избежать возможных спорных вопросов. Если же соблюдать все эти несложные правила, то рассрочка станет выгодной как для продавца, так и для покупателя .

Резюме: рассрочка – отличается от кредита, но суть остаётся той же – вы берёте займ, который обязуетесь вернуть. Не забывайте возвращать его вовремя!

Сегодня все большей популярностью пользуется покупка товаров в рассрочку. Это связано прежде всего с удобством данного вида расчетов, а также с его доступностью. В настоящий момент купить в рассрочку можно все, начиная от бытовой техники и заканчивая автомобилями и даже недвижимостью. Но что такое рассрочка? Чем она отличается от стандартных кредитов в банке? И в чем ее преимущества?

Согласно общему понятию, рассрочка представляет собой определенный вид оплаты услуг и товаров. Она предусматривает расчет не сразу, а через определенный промежуток времени. При этом все платежи выполняются частями. А принцип начисления этих сумм регулируется договором рассрочки и статьей 489 ГК РФ.

Чем отличается рассрочка от кредита?В отличие от обычного банковского займа, рассрочка платежа выдается на беспроцентной основе, либо же процент гораздо ниже, чем по кредиту. Кроме того, она не предусматривает комиссию за обслуживание. Часто определенный процент (за рассрочку) уже входит в стоимость самого товара.

Также некоторые компании утверждают так называемый процент за риски (чаще всего он распространяется лишь на тех покупателей, которые впервые обращаются в конкретный магазин). Например, именно так поступает сеть магазинов обуви, женских сумок и аксессуаров Westfalika. Клиенты, которые в первый раз обратились сюда с целью получить товар в рассрочку, могут купить продукцию на сумму в пределах 18 000 рублей, которая будет выплачиваться в течение 3-5 месяцев. При этом доля так называемой страховки составит 3 % от общей суммы.

В отличие от кредита, рассрочку оформляет не банк, а непосредственно продавец (производитель) товара. Соответственно, вся процедура происходит в той торговой точке, в которой вы покупаете товар. Рассрочка в банке - это уже кредит. То есть именно рассрочка не предполагает наличия между продавцом и покупателем какого-либо посредника. Обратите внимание на данный факт.

Как и кредит, рассрочка позволяет покупателю осуществлять выплаты частями. Однако, в отличие от банковских займов. она выдается на небольшой срок: от 1 до 10 месяцев. Реже период может быть продлен до 1-2 лет. При этом, так же как и кредит, рассрочка может включать внесение первого взноса. Его размер - 10-50 % от общей стоимости выбранного товара или услуги. Условия рассрочки предполагают, что сумму вы будете выплачивать ежемесячно, равными частями.

Помимо всего прочего, кредит предусматривает наличие залога. Рассрочка же такого не требует, так как в данном случае сам товар, оформленный в магазине, автоматически выступает предметом залога.

Наконец, процедура оформления кредита достаточно длительная и сложная, требует наличия у заемщика положительной кредитной истории. Также требуется предоставить массу документов. Получить рассрочку гораздо проще и быстрее.

Где можно оформить товары в рассрочку?Мало знать, что такое рассрочка. Необходимо получить исчерпывающую информацию о том, где можно ее оформить. В большинстве случаев рассрочку можно оформить непосредственно в точке продаж. Например, это может быть супермаркет, мебельный магазин, автосалон, агентство недвижимости и т. п.

Получить рассрочку можно и в режиме онлайн. Например, именно так могут сделать постоянные или новые клиенты торговой сети «Эльдорадо».

Как оформить рассрочку онлайн?Виртуальный договор рассрочки или заявку на нее можно оформить в режиме реального времени. С этой целью, как правило, необходимо войти на официальный сайт торговой сети и выполнить следующие действия (их набор может варьироваться в зависимости от политики компании и кредитной организации):

Затем, если ваша заявка на рассрочку будет одобрена магазином, выбранный вами в торговой сети товар откладывается и подготавливается для покупки. После того как он будет готов, на ваш мобильный телефон придет сообщение. Дополнительно в данном уведомлении может присутствовать напоминание об оформлении договора по паспорту. И на конечном этапе покупатель, как правило, прибывает в точку самовывоза с паспортом, подходит к кредитному специалисту и после оформления документов направляется в кассу и получает отложенный товар.

Какие документы нужны для оформления рассрочки?Список документов каждый продавец составляет самостоятельно. Обычно рассрочка платежа предусматривает оформление договора только по паспорту. Реже для получения этого альтернативного вида потребительских займов представители торговых компаний требуют предоставить дополнительные документы для идентификации личности. Например, это может быть оригинал водительского удостоверения, военный билет, пенсионное удостоверение или загранпаспорт. Кроме того, некоторым организациям нужно предоставить и другие документы:

Так как вы уже знаете, что такое рассрочка, то есть смысл изучить сведения и о ее видах. В общей сложности рассрочку можно разделить на пять разновидностей:

Беспроцентные рассрочки подразумевают изначальное внесение пользователем первого взноса в размере половины от общей стоимости товара. Остальная же часть средств по договору рассрочки оплачивается покупателем примерно через месяц.

Долгосрочные – это продажа в рассрочку продукции или услуг на длительный срок (до 1-2 лет). Их альтернативой являются краткосрочные рассрочки, выдаваемые на срок от 1 месяца и до года. Индивидуальной считается рассрочка, условия которой подобраны с учетом материального состояния и других особенностей клиента. Рассрочка с процентами – возможность оплаты частями с начислением процентов на остаток суммы. В отдельных случаях организаторы акции могут использовать смешанный вид рассрочки (где совмещаются, например, беспроцентная и индивидуальная разновидность займа).

Что можно оформить в рассрочку сегодня?В настоящее время рассрочка (на год, два и менее) позволяет получить в собственность все что угодно. Чаще всего именно таким способом можно приобрести следующие виды товаров :

Также некоторые компании в рассрочку оказывают определенные услуги (например, установка и монтаж пластиковых окон).

Не знаете, что такое рассрочка, но ни разу с ней не сталкивались? Тогда вам просто необходимо узнать о том, кто может на нее претендовать. Оформить рассрочку могут граждане РФ в возрасте от 23 и до 70 лет, имеющие прописку и постоянное место жительства, работы, а также получающие регулярный доход.

Иногда продавцы предпочитают перестраховаться, а потому гражданам старше максимального возраста предлагают - помимо основного пакета документов - предоставить залоговое имущество или поручителя.

Как мы уже говорили ранее, рассрочка предполагает заключение договора (по аналогии кредитного соглашения). Какие пункты в входят в этот документ и на каких условиях он заключается?

Каждый договор рассрочки содержит:

Оплатить же рассрочку можно по интернету, в кассах банков, через терминалы.