Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 3 марта 2014 г.

О.В. Иноземцев, начальник департамента МСФО ОАО «ГТЛК»

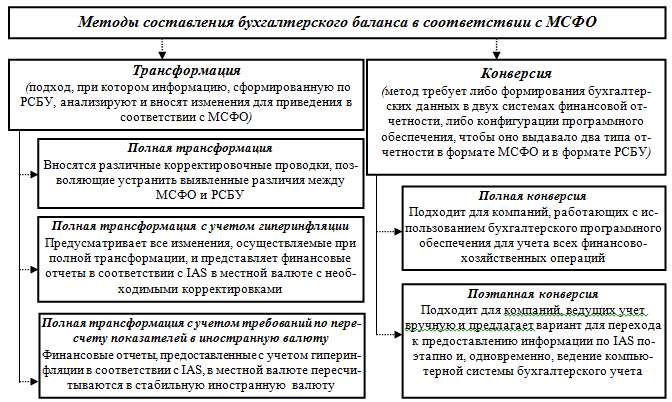

РСБУ vs МСФО: знакомимся с отличиями. Часть I Основные правила формирования отчетности по МСФО и по российским стандартамЕще лет двадцать назад о международных стандартах бухгалтерской отчетности (МСФО) в России знали лишь немногие. Сейчас ситуация меняется, число специалистов в области МСФО с каждым годом растет.

Возможно, и вам хотелось бы узнать об МСФО немного больше, чтобы идти в ногу со временем. Может быть, некоторые из вас даже начинали читать учебники по МСФО или сами стандарты, но из-за того, что это очень большой объем информации, а свободного времени у бухгалтера немного, желание вникнуть в МСФО прошло. Специалисты по МСФО говорят, что на изучение международных стандартов нужно потратить несколько лет.

Но основная сложность при освоении МСФО состоит в том, что сам подход к бухучету в международных стандартах значительно отличается от российской учетной традиции, и нашим бухгалтерам, что называется, тяжело перестроиться. О том, чем МСФО отличаются от российских ПБУ, то есть российских стандартов бухгалтерского учета (РСБУ), читайте в цикле наших статей.

Они будут полезны всем, кто хочет быстро получить общее представление о международных стандартах.

МСФО разработаны негосударственной некоммерческой организацией — Советом по МСФО (International Accounting Standards Board (IASB)) — по инициативе крупных компаний. Формально никакое государство не может оказывать влияние на решения, принимаемые этой организацией.

Финансируют IASB на добровольной основе международные бухгалтерские фирмы, многочисленные крупные компании, банки, а также правительства многих стран.

Основная цель организации — разработать в общественных интересах единый комплект высококачественных, понятных и практически реализуемых всемирно принятых стандартов финансовой отчетности, основанных на четко сформулированных принципах.

В настоящее время уже более чем в 100 странах официально предписано или разрешено применять МСФО.

Отчетный периодВ РСБУ отчетный год всегда совпадает с календарным годом, оканчивающимся 31 декабря (исключение предусмотрено для вновь созданных организаций ) пп. 1, 3 ст. 15 Закона от 06.12.2011 № 402-ФЗ. Такой порядок установлен законом, поэтому все организации обязаны его соблюдать.

МСФО подходят к этому вопросу более гибко. Компания может составлять отчетность за год, оканчивающийся на любую дат у п. 36 МСФО (IAS) 1. Например, отчетный год компании Siemens начинается 1 октября и заканчивается 30 сентября.

Более того, компаниям разрешено составлять отчетность за период продолжительностью 52 недели (то есть 364 дня) п. 37 МСФО (IAS) 1. Ведь календарный год содержит нецелое число недель (примерно 52,14 недели), и составлять отчетность за этот период некоторым компаниям неудобно.

План счетов и формы отчетностиВ России компании обязаны соблюдать единый План счетов (правда, у банков и госсектора есть свои планы счетов и утвержденные формы отчетности). Если же компания хочет использовать номер счета, не предусмотренный Планом, она может это сделать только с разрешения Минфин а Инструкция, утв. Приказом Минфина от 31.10.2000 № 94н.

Формы отчетности обязательные — утверждены Приказом Минфин а Приказ Минфина от 02.07.2010 № 66н.

В МСФО отсутствует единый утвержденный или рекомендованный план счетов. Каждая компания, составляющая отчетность по МСФО, разрабатывает свой план счетов, исходя из специфики своей деятельности и необходимой детализации финансовой информации.

В то же время компания может для целей МСФО использовать план счетов российского бухучета, если она составляет международную отчетность методом трансформации.

Утвержденных форм финансовой отчетности в МСФО, разумеется, тоже нет. Вместо этого IAS 1 «Представление финансовой отчетности» содержит общие рекомендации по структуре финансовой отчетности и минимальные требования к ее содержанию.

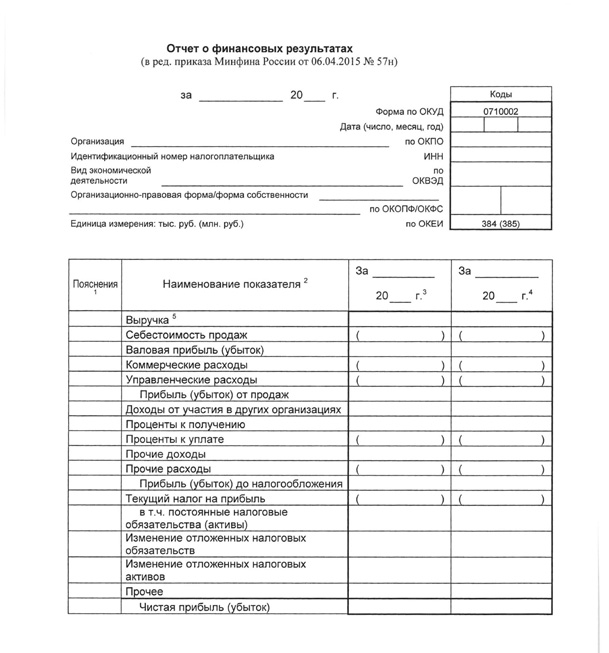

Состав финансовой отчетности в МСФО такой же, как и в РСБУ. Различаются только названия некоторых форм. Так, нашему балансу в МСФО соответствует отчет о финансовом положении, а отчету о финансовых результатах — отчет о совокупном доходе. Отчет об изменениях капитала и отчет о движении денежных средств (ОДДС) в МСФО называются так же, как и в российском учете.

Впрочем, названия форм отчетности в МСФО также необязательные — лишь бы они были понятны пользователям отчетност и п. 10 МСФО (IAS) 1. Далее для простоты мы будем называть формы отчетности по МСФО так, как они называются в РСБУ.

Баланс в МСФО может быть составлен двумя способами (по выбору организации):

Форма представления должна обеспечивать надежную и уместную информацию. Например, банки обычно выбирают способ представления в порядке уменьшения ликвидности, а производственные компании — с разделением на краткосрочные и долгосрочные активы и обязательства.

В отчете о финансовых результатах расходы, связанные с основной деятельностью, можно также представить двумя способами (по выбору организации):

ПБУ 23/2011 предусматривает только один метод составления ОДДС, он называется прямым. При таком способе раскрывается детальная информация о видах денежных поступлений по текущей, инвестиционной и финансовой деятельности.

По МСФО компания может представлять сведения о потоках денежных средств от текущей (в МСФО используется термин «операционной») деятельности одним из двух способо в п. 18 МСФО (IAS) 7.

Особенность ОДДС, составленного косвенным методом, заключается в том, что показатель «Чистый денежный приток (отток) от текущих операций» получают расчетным путем. Для этого чистая прибыль (убыток) корректируется на статьи, которые учтены при расчете прибыли (убытка), но не повлекли притока (оттока) денег. Например, амортизация — это статья, которая уменьшает прибыль, но не влечет оттока денег, поэтому при корректировке прибыли эта статья прибавляется. Очевидно, что результат (чистый денежный приток (отток) от текущих операций) при косвенном методе будет такой же, как если бы его получали прямым методом. Однако отчет, составленный косвенным методом, не содержит информации о денежных потоках в операционной деятельности.

Составить ОДДС косвенным методом проще, чем прямым. Однако МСФО рекомендует использовать прямой метод составления ОДДС, так как он дает полезную информацию для оценки будущих потоков денежных средств, недоступную в случае использования косвенного метод а п. 19 МСФО (IAS) 7.

Валюта отчетностиВ МСФО учет ведется в так называемой функциональной валюте. Функциональная валюта — эта валюта экономической среды, в которой компания ведет свою деятельност ь п. 8 МСФО (IAS) 21.

При определении функциональной валюты, в частности, учитываетс я пп. 9, 10 МСФО (IAS) 21.

/ условие / Российская компания занимается оптовой торговлей сырьем. Сырье покупается и продается за USD. Все прочие затраты компания несет в рублях.

/ решение / Функциональной валютой компании будет являться USD, так как именно в этой валюте устанавливаются цены на товары компании и происходит оплата купленных товаров. Величина всех прочих расходов компании, занимающейся оптовой торговлей, вероятно, будет значительно меньше, чем себестоимость проданных товаров.

При операциях в любой другой валюте, помимо функциональной, производится пересчет в функциональную валют у п. 17 МСФО (IAS) 21. Отчетность может составляться в любой валюте, она называется валютой отчетност и п. 8 МСФО (IAS) 21. То есть валюта учета и валюта отчетности могут быть разными. Если валюта отчетности компании одна, а функциональная валюта другая, то финансовые результаты работы и финансовое положение переводятся в валюту отчетност и п. 18 МСФО (IAS) 21. Все курсовые разницы, возникающие в результате перевода, признаются в составе прочего совокупного дохода (то есть относятся на капитал ) п. 39 МСФО (IAS) 21.

МСФО не устанавливают требований к языку составления отчетности, но обычно она оформляется на английском языке.

В следующем номере мы продолжим рассматривать отличия РСБУ от МСФО.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Бухгалтерский учет / бухгалтерская отчетность »:

РСБУ (Российские стандарты бухгалтерского учета) – совокупность норм федерального законодательства России и Положений по бухгалтерскому учету (ПБУ), издаваемых Министерством Финансов РФ, которые регулируют правила бухгалтерского учета.

Законодательная базаРоссийские стандарты бухгалтерского учета (РСБУ) регламентируются Федеральным законом о бухгалтерском учете №402-ФЗ от 06.12.11 и обязательны к применению на территории Российской Федерации.

В состав РСБУ входят План счетов бухгалтерского учета и инструкция по его применению, Положение по ведению бухучета и отчетности, а также 24 Положения по бухгалтерскому учету (ПБУ), регулирующие различные особенности учета.

Ведение учета и валюта отчетностиБухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) ведется в валюте Российской Федерации - в рублях.

Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке.

Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Таким образом, по РСБУ бухгалтерский учет ведется и отчетность составляется только в рублях.

Отчетный периодВ РСБУ отчетный год всегда совпадает с календарным годом, оканчивающимся 31 декабря (исключение предусмотрено для вновь созданных организаций).

Формы отчетности по РСБУ

РСБУ включают в себя следующие формы отчетности:

приложения к формам, предусмотренные законодательством:

отчет об изменениях капитала;

аудиторское заключение, подтверждающее правильность ведения бухучета (для компаний с обязательным аудитом);

Конечные пользователи информации, полученной из отчетности, составленной по РСБУИнформация, полученная из отчетности, составленной по РСБУ, необходима внутренним пользователям бухгалтерской отчетности (руководителям, учредителям, участникам и собственникам имущества организации) для принятия экономически обоснованных решений при осуществлении хозяйственной деятельности, а также внешним пользователям (инвесторам, кредиторам, государственным органам исполнительной власти и др.).

Данная информация также используется налоговыми органами для:

установления правильности ведения учета;

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Обратный звонок

Закажите обратный звонок и специалист Контакт-центра свяжется с Вами для дополнительной консультации

Мы в социальных сетях

Российские стандарты бухгалтерского учета (РСБУ) – это система норм федерального законодательства и нормативных актов, регулирующих порядок бухгалтерского учета в РФ.

Эти стандарты регламентируются Федеральным законом о бухгалтерском учете №402-ФЗ от 06.12.11 и обязательны к применению на территории РФ.

Состав РСБУ

В состав РСБУ входят План счетов бухгалтерского учета и инструкция по его применению, положение по ведению бухучета и отчетности, а также 24 Положения по бухгалтерскому учету (ПБУ), регулирующие различные особенности учета.

РСБУ включают в себя следующие формы отчетности:

Большинство крупных компаний применяют МСФО и сдают отчетность по международным стандартам

После вступления в ВТО Правительством РФ ведется работа по сближению РСБУ и МСФО, а к 2018 году планируется перевести все отечественные организации (кроме компаний микробизнеса) на международные стандарты.

Кто обязан применять МСФО и для кого предназначен?

Необходимость применения МСФО может быть обусловлена наличием иностранных партнеров, и формированием отчетности по международным стандартам делает проведение совместных проектов более прозрачным и понятным партнерам.

Привлечение иностранных инвестиций и кредитование в зарубежных банках по более выгодным ставкам также требует составления отчетности по МСФО для понимания положения компании и уровня обеспеченности полученных кредитов.

Страховые и кредитные организации обязаны вести учет и составлять отчетность в соответствии с МСФО, эту норму содержит действующее законодательство.

Однако в принципах формирования отчетности по стандартам РСБУ и МФСО имеются существенные различия.

Конечными пользователями информации, полученной из отчетности, составленной по РСБУ, являются в основном налоговые органы и учреждения государственного управления.

Данная информация используется для

Пользователями информации, составленной по принципам МСФО, являются действующие и возможные инвесторы и финансовые институты.

МСФО не содержат такого понятия, как отчетная дата, нет привязки к календарному году

Имеет значение только сопоставимость информации, то есть отчетные периоды повторяются от одной отчетности к другой.

Это очень удобно для предприятий с сезонным характером бизнеса.

Cравнение РСБУ и МФСО

Также существуют отличия в РСБУ и МФСО в преобладании сущности и формы операций:

Из-за этого часто возникает различие в учетах при отражении активов и обязательств, доходов и расходов.

В учете основных средств принципы формирования отчетности практически идентичны, однако в МФСО используется понятие дисконта при покупке основных средств с отсрочкой платежа.

В учете МПЗ существует различные подходы к оценке запасов, в МСФО формируется наиболее реальная стоимость МПЗ с учетом понятий чистой прибыли от реализации запасов и их возможного обесценивания.

При учете выручки РСБУ не оперируют таким понятием как «программа лояльности клиентов», то есть системы бонусов, скидок и накопительных баллов.

В МСФО программы лояльности учитываются как отдельный компонент реализации

Также в международных стандартах отсутствует термин «расходы будущих периодов», применяющийся в российском бухучете, такие расходы включаются в состав НМА или принимаются в том периоде, когда они произведены.

В связи с серьезной разницей в методологии учета

Это значительно увеличивает расходы на ведение учета и трансформацию отчетности в международные стандарты.

Эффективным решением этой проблемы будет разработка единого плана счетов МФСО и РСБУ.

Для этого потребуется дополнить существующий план счетов, изменить и переименовать некоторые счета.

В МСФО не существует унифицированного плана счетов, номеров счетов и типовых проводок.

Организация самостоятельно разрабатывает перечень статей, располагая их в отчете о финансовом состоянии по мере возрастания их ликвидности.

Российские организации при ведении одновременного учета по разным стандартам вправе разработать свой план счетов, сгруппировав счета учета по разделам.

В связи с введением в России международных стандартов финансовой отчетности, одной из актуальных проблем учета на данный переходный период является разработка типового плана счетов учета по МСФО, упрощающего переход от учета по РСБУ к учету по МСФО. В данной работе предлагается Типовой план счетов учета по МСФО, который позволяет вести учет по МСФО, используя, как активные и пассивные счета МСФО, так и классические счета РСБУ – активные, пассивные, и счета с переменным сальдо, а также упрощает трансформацию отчетности по РСБУ в отчетность по МСФО.

В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) [1] ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО [3]. Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора [4-7] дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении – баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

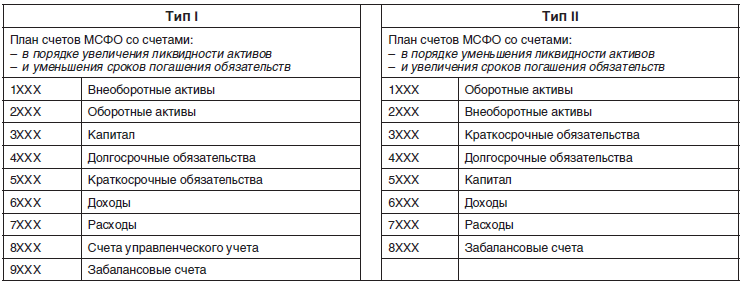

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 – активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств [2].

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

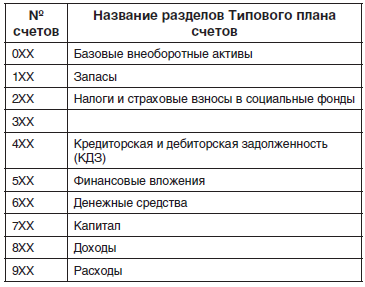

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

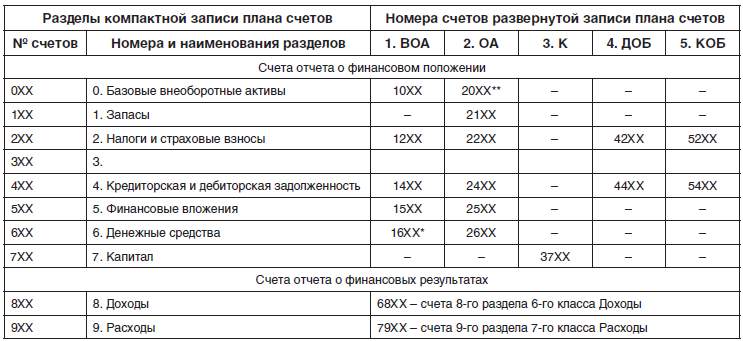

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* – счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** – счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

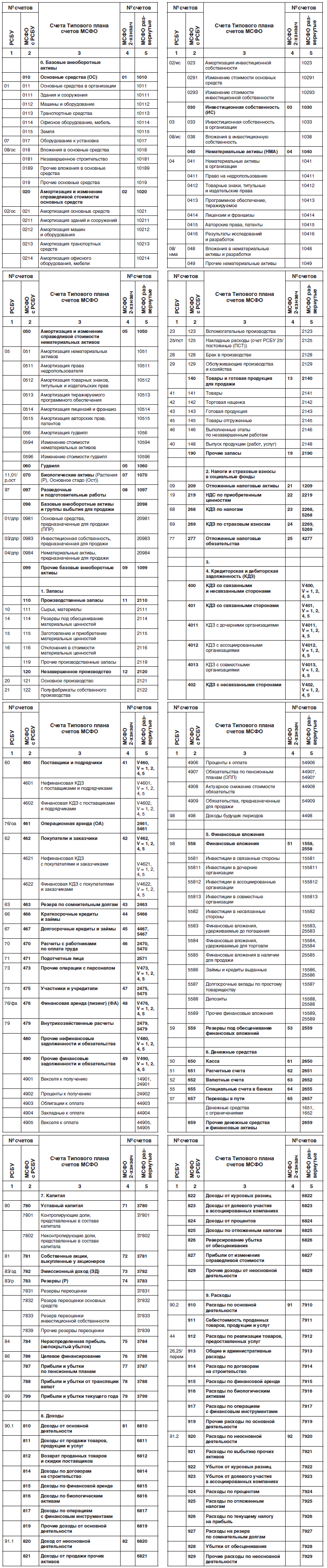

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable — «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 — это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах — счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении — баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО [8], это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

В заключение автор благодарит И. Р. Сухарева и С. Н. Щадилову за полезное и плодотворное обсуждение рассмотренных в работе вопросов.

Автор: А.Д. Черкай, аудитор, профессор Российского государственного технологического университета им. К.Э. Циолковского – МАТИ, e-mail: cherkay_ad@mail.ru

Вернуться к списку статей

Вернуться к списку статей