Категория: Бланки/Образцы

С 1 января 2017 года администрирование страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в с вязи с материнством передается в налоговые органы. При этом осуществление функций по администрированию страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний сохраняется за Фондом социального страхования Российской Федерации.

В связи с этим, приказом ФСС РФ от 17.11.2016 № 457 утверждены новые формы документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов, в том числе:

акт совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ФСС РФ);

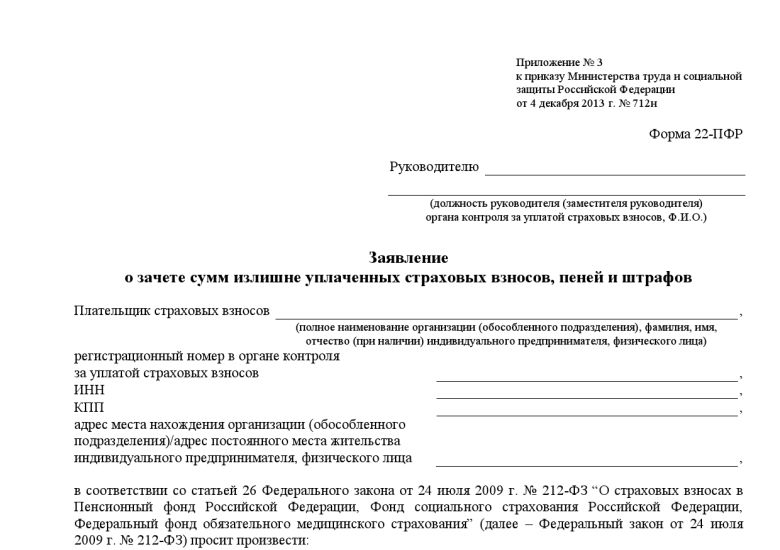

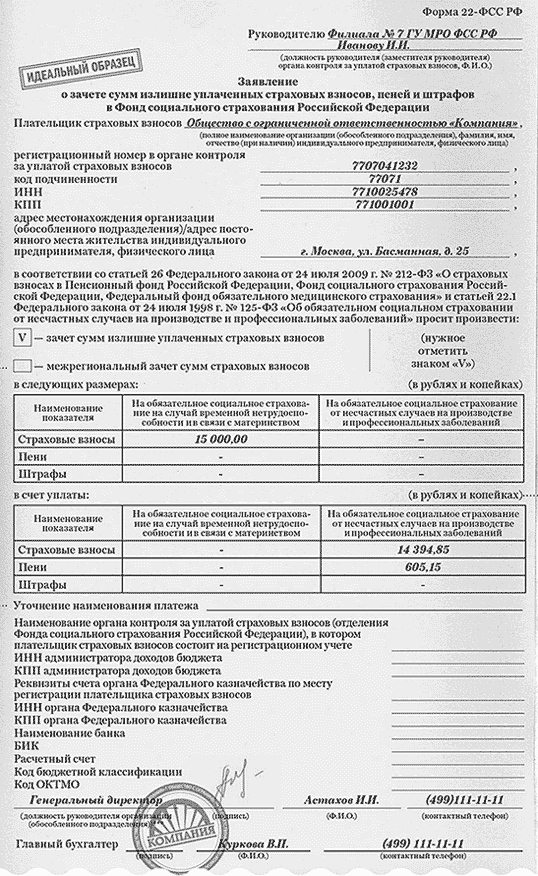

заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма 22-ФСС РФ);

Новые формы документов для зачета или возврата излишне уплаченных страховых взносов от несчастных случаев на производстве - Абакан

Уважаемые страхователи! С 1 января 2017 года администрирование страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в с вязи с материнством передается в налоговые органы.

11:10 27.12.2016 Фонд социального страхования

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и обязательное медицинское страхование будет осуществлять Федеральная налоговая служба Российской Федерации*.

09:04 27.12.2016 Пенсионный фонд

Сегодня на заседании 34-й сессии Совета депутатов г. Абакана принят бюджет столицы Хакасии на трехлетний период.

27.12.2016 Администрация г.Абакан

Независимое информационное агентство - Хакасия Прокуратурой Саяногорска в ходе проверки исполнения администрацией города бюджета по расходам установлено, что в 2016 году допущено нарушение порядка принятия бюджетных обязательств,

27.12.2016 19Rus.Ru

Пока представительный орган Саяногорска (Хакасия) голосовал за жутко дефицитный бюджет, исполнительный, как выяснилось, не умеет им распоряжаться.

27.12.2016 ИА Хакасия

Прокуратура обнаружила нарушения порядка принятия бюджетных обязательств.

27.12.2016 Газета Хакасия

Сегодня на сайте прокуратуры Хакасии появилось сообщение о проверки этим надзорным ведомством властей Саяногорска в части расходов бюджета уходящего года.

27.12.2016 Хакасия-Информ

С 1 января 2017 года администрирование страховых взносов на обязательное пенсионное и обязательное медицинское страхование будет осуществлять Федеральная налоговая служба Российской Федерации*.

27.12.2016 Пенсионный фонд

В производстве Саяногорского МСО СУ СК России по Хакасии находится уголовное дело, возбужденное в отношении неустановленного мужчины, который подозревается в совершении преступления, предусмотренного п. «б» ч. 4 ст.

27.12.2016 Sayanogorsk.Info

В завершение Года российского кино Министерство культуры Республики Хакасия совместно с КИНОcafe проводит предпремьерный показ фильмов, снятых в 2016 году лауреатами республиканского конкурса «Место действия – Хакасия».

27.12.2016 Минкультуры

28 декабря состоится прощание с Оксаной Бадрутдиновой, трагически погибшей в авиакатастрофе над Черным морем 25 декабря.

27.12.2016 Минкультуры

Восемьдесят пять работников саяногорской промплощадки Компании РУСАЛ поощрены по итогам 2016 года.

27.12.2016 Хакасия-Информ

Управление Федеральной антимонопольной службы по Республике Хакасия приняло к рассмотрению жалобу от Индивидуального предпринимателя «…» на действия комиссии – Министерства транспорта и дорожного хозяйства Республики Ха

27.12.2016 Хакасское УФАС

Полномочия налоговых органов:

— контроль за правильностью исчисления, полнотой и своевременностью уплаты СВ;

— прием расчетов по СВ, начиная с отчетности 1 квартал 2017 года (налоговые штрафы станут применяться к нарушениям уплаты взносов и сдачи расчета);

— зачет/возврат страховых взносов, в том числе за периоды, истекшие до 01.01.2017 по решениям ПФР и ФСС;

— предоставление отсрочки (рассрочки) по страховым взносам;

— взыскание недоимки по взносам и задолженности по пеням и штрафам, в том числе возникшей до 01.01.2017

Администрированием СВ занимаются фонды (ПФР, ФСС, ФФОМС)

Со следующего года за ПФ и ФСС сохранятся следующие полномочия:

— прием расчетов (уточненных расчетов) по взносам за отчетные (расчетные) периоды, истекшие до 01.01.2017;

— контроль за исчислением и уплатой страховых взносов за периоды до 01.01.2017 (камеральные и выездные проверки);

— прием заявлений о возврате сумм излишне уплаченных (взысканных) взносов, пеней, штрафов за отчетные периоды до 01.01.2017 и принятие решений по данным заявлениям и направлению их в налоговые органы для исполнения.

ПФР также сохранит обязанность ведения индивидуального (персонифицированного) учета, а ФСС РФ останется администратором взносов на травматизм и продолжит проверять расходы на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Тарифы и порядок формирования базы по СВ останутся прежними

Федеральный закон от

Для основной группы плательщиков общий тариф останется прежним 30%: на ОПС – 22% (10% — сверх лимитированной базы), на обязательное социальное страхование на ВНиМ — 2,9% (сверх установленного лимита не платятся), на ОМС — 5,1% (взносы платятся со всех выплат без ограничения).

Сохранены размеры льготных и дополнительных тарифов.

Остался прежним и перечень необлагаемых выплат

С превышения лимита суточных, установленного п. 3 ст. 217 НК РФ, станут начисляться взносы

Статья 422 НК РФ

Федеральным законом от 03.07.2016 № 243-ФЗ

Размер суточных, освобождаемых от взносов, установлен по аналогии с льготой по НДФЛ, это 700 рублей, если командировка внутри страны, и 2500 рублей – по загранкомандировке. Все, что выше этих сумм, придется облагать взносами

До 01.01.2017 при оплате расходов на командировки работников суточные не облагаются СВ независимо от размера выплат

Действующие тарифы на ОПС для большинства плательщиков будут действовать до 2019 (включительно)

Федеральный закон от

Предусмотрено, что в 2014 — 2019 годах для страхователей — организаций, ИП, физлиц, производящих выплаты физлицам, за исключением страхователей, для которых установлены пониженные тарифы СВ, применяется тариф 22% (в пределах установленной предельной величины базы) и 10% (свыше установленного предела)

Законом от 15.12.2001 № 167-ФЗ (в редакции до 01.01.2017) предусмотрено сохранение действующих тарифов на ОПС лишь до 2018 года включительно

Определен порядок уплаты СВ в налоговый орган, в том числе для организаций, имеющих обособленные подразделения

Федеральные законы от

03.07.2016 № 243-ФЗ и № 250-ФЗ

Сохранены сроки уплаты взносов (в том числе и на травматизм) – до 15 числа следующего календарного месяца.

Индивидуальные предприниматели перечисляют фиксированные взносы за 2016 год не позднее 09.01.2017 (срок переносится с 31 декабря из-за праздников). Если по итогам расчетного (отчетного) периода сумма расходов на выплату страхового обеспечения превысит общую сумму исчисленных взносов на ВНиМ, то с 01.01.2017 полученная разница будет зачтена ИФНС в счет предстоящих платежей по взносам.

С 2017 года компании, имеющие обособленные подразделения, будут платить взносы и сдавать отчетность по месту своего нахождения и по месту нахождения подразделений, которые начисляют выплаты в пользу физлиц.

Если подразделение начисляет выплаты сотрудникам, то компания должна в течение месяца сообщить о данном факте в инспекцию.

Начиная с 01.01.2017 платежи на перечисление СВ станут оформляться только с указанием реквизитов налоговых органов (Письмо ФНС РФ от 01.12.2016 № ЗН-4-1/22860@):

— «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

— «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа;

— код бюджетной классификации — значение КБК, состоящее из 20 знаков (цифр), при этом первые три знака «182»

Обособленные подразделения организаций уплачивают СВ в фонды и сдают отчетность при одновременном выполнении трех условий: ОП выделено на отдельный баланс, имеет счет в банке, начисляет выплаты в пользу физлиц

Предусмотрены новые КБК для уплаты взносов в 2017 году

Приказ Минфина РФ от 07.12.2016 № 230н (находится на регистрации в Минюсте РФ)

Минфин предусмотрел новые коды бюджетной классификации.

Платить за декабрь уходящего года в 2017 году нужно будет по следующим КБК:

— на ОПС — 182 1 02 02010 06 1000 160;

— на ОМС — 182 1 02 02101 08 1011 160;

— на ВНиМ — 182 1 02 02090 07 1000 160;

— на травматизм — 393 1 02 02050 07 1000 160 (в 2017 году ФСС продолжит их контролировать)

Платежи за 2016 год до 01.01.2017 перечисляются по старым реквизитам на КБК для взносов в фонды (Информация ФСС РФ «Взаимодействие страхователя с ФСС РФ и ФНС России по правоотношениям, возникшим до 31 декабря и с 1 января 2017 года»)

Выросла предельная база для начисления СВ

Постановление Правительства РФ от

Величина предельной базы установлена:

— на ОПС в размере 876 тыс. рублей;

— на ВНиМ – 755 тыс. рублей;

— на ОМС не устанавливается

Величина предельной базы составляет:

— на ОПС – 796 тыс. рублей;

— на ВНиМ – 718 тыс. рублей;

— на ОМС не устанавливается

Утверждена единая форма расчета по СВ для подачи в ИФНС

Приказ ФНС РФ от 10.10.2016 № ММВ-7-11/551@

Расчет будет представляться в ИФНС, начиная с отчетности за 1 квартал 2017 года не позднее 30-го числе месяца, следующего за расчетным (отчетным) периодом.

Если среднесписочная численность работников не превышает 25 человек, то форму можно сдать на бумаге. С большей численностью расчет подается в электронной форме по ТКС.

Первый отчет сдается не позднее 02.05.2017 (с учетом переноса выходных).

Организации вправе самостоятельно устанавливать, какие именно обособленные подразделения будут предоставлять отчетность

Новая форма отчетности заменит формы, подаваемые ранее в фонды (4-ФСС, РСВ-1, РСВ-2, РВ-3)

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве сохранятся на прежнем уровне

Федеральный закон от 19.12.2016 № 419-ФЗ

На 2017-2019 годы сохранятся: действующий ранее порядок уплаты и тарифы СВ на травматизм (всего 32 тарифа)

В 2016 году тарифы не менялись: от 0,2% до 8,5% в зависимости от класса профессионального риска (Федеральный закон от 14.12.2015 № 362-ФЗ).

Также сохранялись льготы, установленные законом от 22.12.2005 № 179-ФЗ, в отношении выплат работникам-инвалидам. К таким выплатам применяются 60 процентов общих тарифов

Изменены условия признания обособленных подразделений организаций плательщиками взносов на травматизм

Подпункт 2 п. 1 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ

Федеральным законом от 03.07.2016 № 250-ФЗ

В территориальных органах ФСС регистрируются юрлица по месту нахождения их обособленных подразделений (для контроля за уплатой СВ), у которых открыты счета в банках и которые начисляют выплаты в пользу физлиц. Срок регистрации — не позднее 30 календарных дней со дня создания такого обособленного подразделения.

Таким образом, чтобы ОП стало плательщиком СВ достаточно выполнение двух условий: обособленное подразделение выплачивает зарплату работникам и имеет счет в банке

Обособленные подразделения организаций уплачивают «травматические» взносы и сдают отчетность при одновременном выполнении трех условий: ОП выделено на отдельный баланс, имеет счет в банке, начисляет выплаты в пользу физлиц.

С 01.01.2017 размер выплаты на страхование от травматизма проиндексируют на 4%

Постановление Правительства РФ от 07.12.2016 № 1308

(вступило в силу 20.12.2016)

Размер ежемесячной страховой выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний будет проиндексирован на коэффициент 1,04

С 1 февраля 2016 года размер указанной выплаты был увеличен в 1,064 раза (Постановление Правительства РФ от 01.12.2015 № 1299)

Расширен перечень случаев установления надбавки к тарифам на страхование от травматизма

Постановление Правительства РФ от 10.12.2016 № 1341

(вступило в силу 22.12.2016)

Указанная надбавка также устанавливается в случае наличия у страхователя в предшествующем финансовом году группового несчастного случая (2 человека и более) со смертельным исходом, произошедшего не по вине третьих лиц. При этом такая надбавка рассчитывается на очередной финансовый год с учетом количества погибших

Утвержден новый расчет по форме 4-ФСС для подачи в фонд

Приказы ФСС РФ от 26.09.2016 № 381 и № 382

Новый расчет по начисленным и уплаченным СВ на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, а также по расходам на выплату страхового обеспечения, действует начиная с отчетности за I квартал 2017 года.

Сроки сдачи расчета остались прежними (до 20/25 числа на бумаге/в электронной форме)

Действует форма 4-ФСС, утвержденная Приказом ФСС РФ от 26.02.2015 № 59

Для зачета и возврата переплаты по взносам на травматизм разработаны новые бланки

Приказы ФСС РФ от 17.11.2016 № 457 и № 458

Утверждено 7 новых форм, в том числе:

— акт сверки расчетов (форма 21 — ФСС РФ);

— заявления о зачете сумм излишне уплаченных взносов (форма 22-ФСС);

— решения о возврате сумм излишне уплаченных (взысканных) страховых взносов (форма 26-ФСС).

С нового года старые формы, утвержденные Приказом ФСС РФ от 17.02.2015 № 49, станут применяться только в отношении возврата или зачета излишне уплаченных взносов, пеней, штрафов на ВНиМ, за периоды, истекшие до 1 января 2017 года

Применяются формы, утвержденные Приказом ФСС РФ от 17.02.2015 № 49

Обновлен перечень документов, представляемых для выделения из ФСС средств на выплату страхового обеспечения

Приказ Минтруда РФ от 28.10.2016 № 585н

(вступил в силу 28.11.2016)

При обращении за выделением средств за периоды начиная с 1 января 2017 года страхователь должен представить, в том числе справку-расчет

Справка-расчет в указанном перечне отсутствует (Приказ Минздравсоцразвития РФ от 04.12.2009 № 951н)

Изменен порядок представления персонифицированного учета в ПФР

Федеральный закон от

В Пенсионный фонд по-прежнему нужно будет подавать:

— сведения индивидуального (персонифицированного) учета о страховом стаже сотрудников. Но не каждый квартал, а раз в год – до 1 марта следующего года (первый раз – в 2018 году). Для этих целей уже разработан проект формы СЗВ-СТАЖ;

— сведения индивидуального (персонифицированного) учета по форме СЗВ-М. С 2017 года меняется срок ее сдачи — не позднее 15-го числа месяца, следующего после отчетного (с учетом переноса выходных последний день представления СЗВ-М за декабрь 2016 – 16.01.2017);

— реестры застрахованных лиц, за которых перечислены дополнительные взносы на накопительную пенсию или уплачены взносы работодателя (не позднее 20 дней со дня окончания квартала);

— копии платежных документов об уплаченных дополнительных СВ на накопительную пенсию за истекший квартал (не позднее 20 дней со дня окончания квартала, их предоставляют сами граждане — участники программы софинансирования пенсии)

Сведения о стаже подаются в составе РСВ-1. Указанная форма за 2016 год подается в ПФР в срок до 15.02.2017 в бумажном виде и до 20.02.2017 в электронной форме.

Отчет СЗВ-М в 2016 году сдавался 10-го числа каждого месяца (последний отчет по старым правилам сдавался за ноябрь — в декабре 2016 года)

Постановление вступит в силу с момента, когда будет признан утратившим силу приказ Минтруда России от 4 декабря 2013 г. № 712Н. которым утверждены прежние бланки. Такой документ пока не разработан.

О том, в какие сроки принимается решение о зачете суммы излишне уплаченных страховых взносов узнайте из "Энциклопедии решений. Налоги и взносы" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

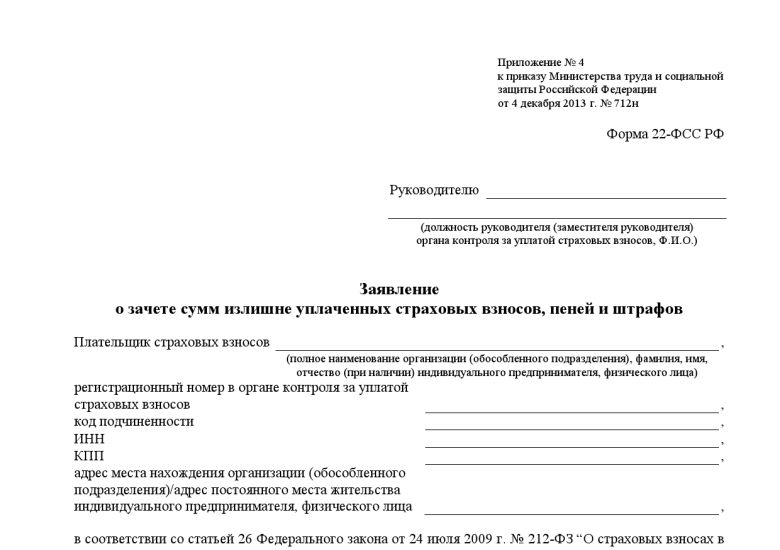

У новых бланков есть преимущество. В них предусмотрена возможность указания того, что плательщик хочет, например, зачесть переплату по взносам на медстрахование в счет уплаты пенсионных взносов и наоборот (ч. 21 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования "). Напомним, такая возможность появилась у плательщиков взносов с 1 января 2015 года. В прежние бланки для использования этой возможности приходилось самостоятельно добавлять строки.

А вот переплату по взносам в ПФР и ФФОМС РФ в счет погашения задолженности по взносам в ФСС России направить нельзя, поскольку контрольный орган по этим взносам – ФСС России. Кстати, для зачета и возврата излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в этот фонд нужно использовать бланки, утвержденные приказом ФСС России от 17 февраля 2015 г. № 49 .

Приказ Министерства труда и социальной защиты РФ

№712н от 04.12.2013

Зарегистрирован в Минюсте России 12.02.2014 № 31292

В соответствии со статьями 26, 27 и 29 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; 2010, № 31, ст. 4196; № 50, ст. 6597; 2011, № 27, ст. 3880; 2012, № 50, ст. 6966), подпунктом 5.2.125 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. № 610 (Собрание законодательства Российской Федерации, 2012, № 26, ст. 3528; 2013, № 22, ст. 2809; № 36, ст. 4578; № 37, ст. 4703), приказываю:

2. Признать утратившим силу приказ Министерства здравоохранения и социального развития Российской Федерации от 11 декабря 2009 г. № 979н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (зарегистрирован Министерством юстиции Российской Федерации 25 декабря 2009 г. № 15839).

3. Настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Министр труда и социальной защиты РФ М.А. Топилин

Зачету и возврату переплаты по страховым взносам в ПФР, ФСС и ФФОМС посвящена статья 26 Федерального закона от 24.07.2009 № 212-ФЗ. В целом процедура такая же, как и с зачетом (возвратом) переплаты по налогам.

Напомним, как зачесть или вернуть такие излишки по взносам. Насчет переплаты по пенсионным и медицинским взносам следует обращаться в свое отделение ПФР. Это неудивительно, ведь именно Пенсионный фонд является администратор.

Налоговый юрист О.М. Сопунько

Комментарии к документам доступны только платным подписчикамОформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль

Практически во всех учреждениях встречаются случаи излишней уплаты страховых взносов в ПФР или ФСС. Данная переплата может возникнуть из-за неверно указанной в платежном поручении суммы или ошибки в расчетах. В связи с этим у бухгалтера возникает ряд вопросов. Можно ли вернуть сумму переплаты или ее следует зачесть в счет предстоящих платежей? Какие действия необходимо совершить организации? В статье представим подробную инструкцию о том, как можно вернуть или зачесть данные суммы.

Порядок зачета или возврата излишне уплаченных страховых взносов во внебюджетные фонды регулируется ст. 26 Закона N 212-ФЗ <1>. Кроме того, отметим, что обеспечение исполнения обязанности по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в порядке, аналогичном порядку, установленному положениями ст. ст. 18 - 23, 25 - 27 Закона N 212-ФЗ (ст. 22.1 Закона N 125-ФЗ <2>).

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Согласно ч. 1 ст. 26 Закона N 212-ФЗ излишне уплаченные страховые взносы на обязательное пенсионное страхование, обязательное медицинское страхование, взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также пени по этим взносам или штрафы в бюджет фонда подлежат зачету в счет предстоящих платежей плательщика страховых взносов, в счет погашения задолженности по пеням и штрафам за правонарушения, предусмотренные этим Законом, либо возврату плательщику страховых взносов (ч. 1, 24 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ).

Зачет в счет предстоящих платежей плательщика страховых взносов

Данный зачет может производиться:

- по решению органа контроля за уплатой страховых взносов самостоятельно;

- по заявлению плательщика страховых взносов.

Если зачет производится по решению органа контроля за уплатой страховых взносов. Согласно ч. 2 ст. 26 Закона N 212-ФЗ зачет суммы излишне уплаченных страховых взносов осуществляется органом контроля за уплатой страховых взносов по месту учета плательщика страховых взносов. Это значит, что ПФР производит зачет страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, а ФСС - зачет взносов на страхование на случай временной нетрудоспособности и в связи с материнством и взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Итак, сотрудники территориального органа ПФР или ФСС обязаны сообщить плательщику страховых взносов о каждом ставшем известным им факте излишней уплаты страховых взносов и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта в письменной форме или в форме электронного документа (ч. 3 ст. 26 Закона N 212-ФЗ). В этом случае ПФР и ФСС могут провести совместную сверку расчетов по страховым взносам. Данная сверка должна быть оформлена актом, который подписывается органом контроля за уплатой страховых взносов и плательщиком:

- по форме 21-ПФР (Приложение 1 к Приказу Минтруда России от 04.12.2013 N 712н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (далее - Приказ N 712н));

- по форме 21-ФСС РФ (Приложение 1 к Приказу ФСС РФ от 17.02.2015 N 49 "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации" (далее - Приказ N 49)). Отметим, что данный Приказ вступил в силу 04.04.2015.

Далее орган контроля за уплатой страховых взносов принимает решение о зачете суммы излишне уплаченных страховых взносов. Такое решение должно быть принято в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов или дня подписания акта совместной сверки расчетов (ч. 9 ст. 26 Закона N 212-ФЗ). Данное решение о зачете должно быть составлено:

- по форме 25-ПФР (Приложение 9 к Приказу N 712н);

- по форме 25-ФСС РФ (Приложение 5 к Приказу N 49).

Если плательщик страховых взносов подал заявление о зачете излишне уплаченных страховых взносов. В случае когда переплату обнаружил сам плательщик, он может подать заявление о зачете излишне уплаченных страховых взносов в орган контроля за уплатой страховых взносов. Данное заявление может быть представлено в письменной форме или форме электронного документа. В настоящее время установлены следующие формы такого заявления:

- форма 22-ПФР (Приложение 3 к Приказу N 712н);

- форма 22-ФСС РФ (Приложение 2 к Приказу N 49).

В данном случае решение о зачете излишне уплаченных страховых взносов также принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня получения заявления плательщика страховых взносов (ч. 7 ст. 26 Закона N 212-ФЗ). Формы такого решения аналогичны формам, приведенным выше.

Обратите внимание! С 01.01.2015 зачет сумм излишне уплаченных страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за их уплатой, производится по заявлению плательщика страховых взносов, поданному в письменной форме или форме электронного документа (ч. 21 ст. 26 Закона N 212-ФЗ, Письмо Минтруда России от 24.09.2014 N 17-3/В-451). Это значит, что плательщик страховых взносов может зачесть излишне уплаченные страховые взносы на обязательное пенсионное страхование в счет взносов на обязательное медицинское страхование и наоборот, так как они администрируются одним и тем же фондом - ПФР, или зачесть излишне уплаченные взносы на страхование на случай временной нетрудоспособности и в связи с материнством в счет взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний и наоборот, поскольку эти взносы администрируются ФСС.

Возврат излишне уплаченных страховых взносов

Согласно ч. 11 ст. 26 Закона N 212-ФЗ сумма излишне уплаченных страховых взносов подлежит возврату по заявлению плательщика страховых взносов. Данное заявление необходимо подать либо в письменной форме, либо в форме электронного документа. В настоящее время оно представляется:

- по форме 23-ПФР (Приложение 5 к Приказу N 712н);

- по форме 23-ФСС РФ (Приложение 3 к Приказу N 49).

Далее орган контроля за уплатой страховых взносов принимает решение о возврате излишне уплаченных страховых взносов. Такое решение должно быть принято в течение 10 дней со дня получения заявления плательщика страховых взносов о возврате суммы излишне уплаченных страховых взносов или дня подписания органом контроля и этим плательщиком акта совместной сверки уплаченных им страховых взносов, если таковая проводилась (ч. 14 ст. 26 Закона N 212-ФЗ).

Кроме того, в соответствии с ч. 16 ст. 26 Закона N 212-ФЗ орган контроля обязан сообщить в письменной форме или форме электронного документа плательщику о принятом решении о возврате сумм излишне уплаченных страховых взносов или отказе в осуществлении возврата в течение пяти дней со дня принятия соответствующего решения. Данное решение должно быть составлено:

- по форме 26-ПФР (Приложение 11 к Приказу N 712н);

- по форме 26-ФСС РФ (Приложение 6 к Приказу N 49).

Указанное решение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае направления сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

Отметим, что возврат плательщику страховых взносов суммы излишне уплаченных страховых взносов при наличии у него задолженности по соответствующим пеням и штрафам, подлежащим взысканию в случаях, предусмотренных Законом N 212-ФЗ, производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности (ч. 12 ст. 26 Закона N 212-ФЗ).

Итак, возврат излишне уплаченных страховых взносов осуществляется в течение одного месяца со дня получения органом контроля за уплатой страховых взносов заявления плательщика (ч. 11 ст. 26 Закона N 212-ФЗ). В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением срока, установленного ч. 11 ст. 26 Закона N 212-ФЗ, орган контроля за уплатой страховых взносов начисляет на сумму излишне уплаченных страховых взносов, которая не возвращена в установленный срок, проценты, подлежащие уплате плательщику страховых взносов, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования Банка России, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Закона N 212-ФЗ). Кроме того, если предусмотренные ч. 17 ст. 26 Закона N 212-ФЗ проценты уплачены плательщику страховых взносов не в полном объеме, орган контроля за уплатой страховых взносов принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата плательщику сумм излишне уплаченных страховых взносов, в течение трех дней со дня получения уведомления соответствующего территориального органа Федерального казначейства о дате возврата и сумме возвращенных плательщику страховых взносов денежных средств (ч. 19 ст. 26 Закона N 212-ФЗ).

Обратите внимание! Возврат суммы излишне уплаченных страховых взносов в ПФР не производится в случае, если по сообщению территориального органа ПФР сведения об излишне уплаченных страховых взносах представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) ПФР на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования (ч. 22 ст. 26 Закона N 212-ФЗ).

Срок подачи заявления о зачете или возврате излишне уплаченных страховых взносов

В силу ч. 13 ст. 26 Закона N 212-ФЗ заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы. При этом данный срок не зависит от того, кто выявил факт переплаты: плательщик страховых взносов или орган контроля за их уплатой (ПФР либо ФСС). Если же данный срок на подачу заявления пропущен, то ни ПФР, ни ФСС не вернет излишне уплаченных страховых взносов.

Отражение зачета или возврата сумм излишне уплаченных страховых взносов в отчетности

В соответствии с ч. 9 ст. 15 Закона N 212-ФЗ плательщики страховых взносов обязаны ежеквартально представлять в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

- в территориальный орган ПФР - расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС. Форма расчета (РСВ-1 ПФР) и Порядок ее заполнения утверждены Постановлением Правления ПФР от 16.01.2014 N 2п "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения";

- в территориальный орган ФСС - расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в ФСС. Форма расчета (4 - ФСС) и Порядок ее заполнения утверждены Приказом ФСС РФ от 26.02.2015 N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" (далее - Порядок N 59).

Форма РСВ-1 ПФР. Данная форма не содержит отдельной строки, где отражался бы возврат (зачет) переплаты страховых взносов. Сотрудники ПФР в Письме от 11.10.2012 N 30-21/14846 разъяснили следующее: по строке 140 "Уплачено страховых взносов с начала расчетного периода, всего" указываются суммы страховых взносов, уплаченные с начала года нарастающим итогом до окончания отчетного квартала, в состав которых включено право на возврат сумм переплаты, соответственно, суммы переплаты могут отражаться по строкам 141 - 143 в том месяце, в котором был произведен возврат излишне уплаченных сумм. Так что данный показатель может принимать отрицательное значение.

Что касается зачета излишне уплаченных страховых взносов, то они также отражаются в вышеуказанных строках расчета РСВ-1 ПФР.

Форма 4 - ФСС. Согласно п. п. 7.10 и 7.11 Порядка N 59 суммы излишне уплаченных страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством необходимо отразить в таблице 1 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности" разд. I:

- по строке 7 показываются суммы, перечисленные территориальным органом фонда на банковский счет плательщика страховых взносов (страхователя) в качестве возврата сумм излишне уплаченных (взысканных) страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию, а также зачет, произведенный в соответствии с ч. 21 ст. 26 Закона N 212-ФЗ (п. 7.8 Порядка N 59);

- по строке 11 отражается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на конец отчетного периода (п. 7.10 Порядка N 59);

- по строке 14 фиксируется сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на начало расчетного периода (п. 7.11 Порядка N 59).

Суммы излишне уплаченных страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний необходимо указать в таблице 7 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" разд. II:

- по строке 7 отражаются суммы, перечисленные территориальным органом фонда на банковский счет плательщика страховых взносов (страхователя) в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию, а также зачет, осуществленный в соответствии с ч. 21 ст. 26 Закона N 212-ФЗ (п. 26.7 Порядка N 59);

- по строке 11 показывается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на конец отчетного периода (п. 26.9 Порядка N 59);

- по строке 14 отражается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на начало расчетного периода (п. 26.10 Порядка N 59).

Обращаем ваше внимание, что если излишняя уплата сумм страховых взносов произошла вследствие ошибок в расчетах, поданных плательщиком в орган контроля, которые не привели к занижению суммы страховых взносов, подлежащей уплате, то плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет (ч. 2 ст. 17 Закона N 212-ФЗ). Это значит, что необходимо будет подать корректирующие формы РСВ-1 ПФР и 4 - ФСС за те периоды, за которые были выявлены ошибки.

Отражение в бухгалтерском учете излишне перечисленных сумм, поступивших от ФСС и ПФР

Бюджетные учреждения. Согласно п. 132 Инструкции N 174н <3> операции по поступлению денежных средств на лицевые счета бюджетных учреждений, средств от государственных внебюджетных фондов в погашение их текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства".

--------------------------------

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Денежные средства, поступившие от ФСС и ПФР, оформляются следующим образом:

Дебет счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства"

Кредит счетов 0 303 02 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Автономные учреждения. На основании п. 160 Инструкции N 183н <4> операции по поступлению денежных средств на лицевые счета автономных учреждений, средств от государственных внебюджетных фондов в погашение их текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства".

--------------------------------

<4> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Денежные средства, поступившие от ФСС и ПФР, оформляются следующей корреспонденцией счетов:

Дебет счета 0 201 11 000 "Поступления денежных средств учреждения на лицевые счета в органе казначейства"

Кредит счетов 0 303 02 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Казенные учреждения. В соответствии с п. 104 Инструкции N 162н <5> суммы поступлений денежных средств от государственных внебюджетных фондов в погашение текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 304 05 213 "Расчеты по платежам из бюджета с финансовыми органами по начислениям на выплаты по оплате труда".

--------------------------------

<5> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

В бухгалтерском учете делаются следующие записи:

Дебет счета 1 304 05 213 "Расчеты по платежам из бюджета с финансовыми органами по начислениям на выплаты по оплате труда"

Кредит счетов 0 303 02 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Кроме того, согласно п. 367 Инструкции N 157н <6> суммы возмещения денежных средств, поступивших от ФСС и ПФР, необходимо отразить на забалансовом счете 18 по подстатье 213 КОСГУ со знаком минус. Это нужно сделать всем учреждениям вне зависимости от их типа.

--------------------------------

<6> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В заключение отметим, что зачет или возврат сумм излишне уплаченных страховых взносов и уплата начисленных процентов производятся в валюте РФ. Кроме того, правила, установленные ст. 26 Закона N 212-ФЗ, применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов (ч. 24 ст. 26 Закона N 212-ФЗ).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: