Категория: Бланки/Образцы

Поэтому руководитель предприятия сам решает, как организовать этот процесс. Однако практика показывает, что он проходит такие стадии:

Если на вакантное место уже принят сотрудник, передача проводится ему, а если нет, то другому уполномоченному работнику либо руководителю предприятия. А когда будет принят новый сотрудник, то в первый же дел все дела передаются ему.

Акт передачи дел при увольнении составляется членами специально созданной комиссии, которая утверждается через издание отдельного приказа.

Унифицированной формы данного документа законодательством РФ так же не предусмотрено. Как правило, акт представляет собой опись конкретных дел, касающихся бухгалтерии. К ним относятся:

При передаче дел необходимо собрать комиссию, члены которой рассматривают приложенные к акту объяснительные записки, а так же заключение аудиторов. Документ должен быть завизирован подписями главных бухгалтеров

Дело, в соответствии с архивной терминологией, представляет собой документ или совокупность документов по одному вопросу. Из этих документов, помещенных в отдельную папку (обложку) и формируется дело. Стало быть, «документ» и «дело» – это разные вещи, хотя когда речь идет о передаче дел, имеют в виду и документы тоже.

Во всех случаях, когда обязанности одного сотрудника возлагаются на другого, должна быть оформлена передача документов.

В этой статье мы постараемся рассмотреть, что же представляет собой акт передачи дел при увольнении и как он должен правильно составляться.

В существующем законодательстве Российской Федерации практически ничего не упоминается об организации, каких бы то ни было действий, на момент увольнения главбуха или же просто рядового материально ответственного сотрудника предприятия или его филиала.

С целью контроля наличия первичных документов была проведена выборочная инвентаризация.

При выборочной проверке наличия первичных документов выявлено отсутствие ряда первичных документов, перечень которых составлен в виде реестра и прилагается к настоящему акту.

Бухгалтерская документация (регистры учета) находится на электронных носителях и на момент передачи дел доступна для ознакомления.

Идеальным вариантом был бы прием на работу нового работника (принимающего дела) до увольнения прежнего работника (передающего дела). Однако, как правило, новый работник заменяет «старого» и должен поступить на уже освободившееся место, иначе работодатель нарушит штатно-финансовую дисциплину.

Оформлять с уволенным работником в целях приема–передачи дел договор гражданско-правового характера, например по оказанию услуг по передаче дел, невозможно, поскольку, во-первых, работа должна производиться в рамках рабочего времени, во-вторых, кадровая документация содержит персональные данные работников организации с ограниченным доступом, а также по другим причинам.

Не все работодатели имеют возможность ввести в штатное расписание дополнительную штатную единицу, чтобы обеспечить одновременную работу в течение определенного промежутка времени двух работников по одной должности.

Спицына Е.Н. Селянина Д.Е. в общем собрании участников общества «Экология и Технология» (ИНН: 6639016340, ОГРН: 1076639000790) от 30.08.2011 в материалы данного дела не представлено, в деле также отсутствуют доказательства уведомления Новикова А.Н. об отстранении его от должности генерального директора общества «Экология и Технология» (ОГРН 1076639000790), расторжения с ним трудового договора, предъявления требования о передаче документации общества и печати.

Требование: О взыскании компенсации за неиспользованный отпуск и работу в особых условиях труда, недоплаты за проведенную работу по приему пациентов по системе обязательного медицинского страхования, компенсации за задержку выплат при увольнении, компенсации морального вреда.

Решение: Дело передано на новое рассмотрение, поскольку протокол судебного заседания не содержит подписи председательствующего судьи, кроме того, судом не была дана оценка карте аттестации рабочего места.

Документ состоит из трех частей: вводной, описательной и заключительной.

Во вводной части прописывают время и место проведения, название предприятия, ФИО председателя общего собрания либо единственного участника. В описательной части перечисляются документы, передаваемые от одного директора к другому. В своей заключительной части акт приема передачи дел при смене генерального директора содержит ФИО всех лиц, присутствовавших при составлении акта, их подписи и печать предприятия.

В соответствии с действующим законодательством, Смена Директора производится на основании решения учредителей, а документы на внесение изменений подаются директором, поэтому одновременная смена учредителя и директора с точки зрения закона невозможна.

Термины и определения» документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать (п. 3), дело – это совокупность документов или документ, относящихся к одному вопросу или участку деятельности, помещенных в отдельную обложку (п. 71). Как видно, «дело» и «документ» – не одно и то же, несмотря на то, что принято говорить о передаче дел в целом.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Передача дел при увольнении

ПРИКАЗ

06.07.2004 № 20 ОД

г.Минск

О приеме-передаче дел

В связи с увольнением главного бухгалтера Николаевой В.П.

ПРИКАЗЫВАЮ:

1. Заместителя главного бухгалтера Егорова Виктора Ивановича назначить временно исполняющим обязанности главного бухгалтера с 6 августа 2004 г.

2. Для приема-передачи дел создать комиссию из числа работников предприятия в составе:

Петров И.И. - зам. директора;

Смирнова А.А. - бухгалтер;

Сидоров Е.В. - юрист.

3. Ознакомить вышеперечисленных сотрудников и главного бухгалтера с утвержденным графиком работы комиссии (прилагается).

4. Созданной комиссии совместно с заместителем главного бухгалтера Егоровым В.И. осуществить в период с 7 июля 2004 г. по 30 июля 2004 г. приемку дел с оформлением по ее итогам акта приема-передачи дел.

5. В случае обнаружения комиссией недостач или нарушений привлечь к приему-передаче дел аудиторскую компанию.

6. Контроль за исполнением настоящего приказа оставляю за собой.

Приложение: график работы комиссии на 1 (одном) листе.

Директор Попов Попов К.А.

(подпись)

С приказом ознакомлены:

Николаева Николаева В.П. «06» июля 2004 г.

(подпись)

Егоров Егоров В.И. «06» июля 2004 г.

(подпись)

Петров Петров И.И. «06» июля 2004 г.

(подпись)

Смирнова Смирнова А.А. «06» июля 2004 г.

(подпись)

Сидоров Сидоров Е.В. «06» июля 2004 г.

(подпись)

ООО «Экспресс»

«УТВЕРЖДАЮ»

ПЕРЕЧЕНЬ Директор Попов Попов К.А.

30 июля 2004 г. № 1 (подпись)

г.Минск «30» июля 2004 г.

Книг, журналов, документов, бланков, ключей, печатей, штампов организации,

передаваемых по акту приема-передачи дел главным бухгалтером

Основание: приказ от 06.07.2004 № 20 ОД.

1. Устав организации и учредительный договор (оригиналы и копии, заверенные нотариусом).

2. Лицензии на осуществление розничной торговли (включая алкогольные напитки и табачные изделия) от 10.05.2004 № 00155.

3. Годовой баланс (с приложениями), пояснительная записка к годовому балансу за 2003 г.

4. Положения об учетной политике организации на 2003 и 2004 гг.

5. Главная книга организации за 2003 г. и I полугодие 2004 г.

6. Расчеты по налогам, сборам и иным обязательным платежам за 2003 г. и I полугодие 2004 г.

7. Статистическая отчетность за 2003 г. январь-июнь 2004 г. (с указанием форм отчетности).

8. Книга учета проверок (ревизий).

9. Акты проверки предприятия за 1998-2003 гг.

10. Акт сверки расчетов с налоговыми органами по состоянию на 01.01.2004 и 01.07.2004.

11. Аудиторское заключение по итогам аудиторской проверки финансово-хозяйственной деятельности организации за 2003 г.

12. Книга покупок за 2003 г. январь-июнь 2004 г.

13. Кассовая книга формы КО-4 за 2003 г. и январь-июнь 2004 г.

14. Кассовая книга формы КО-4в за январь-июнь 2004 г.

15. Журнал регистрации приходных и расходных кассовых ордеров (форма 1а) за 2003 г. январь-июнь 2004 г.

16. Чековая книжка (с указанием номеров неиспользованных чеков).

17. Банковские выписки по расчетному счету (белорусские рубли) с приложенными платежными документами за 2003 г. январь-июнь 2004 г.

18. Банковские выписки по валютному счету (российские рубли) с приложенными платежными документами за 2003 г. январь-июнь 2004 г.

19. Акты сверки взаимных расчетов с наиболее крупными контрагентами по состоянию на 01.07.2004.

20. Договоры на расчетно-кассовое обслуживание с банком.

21. Приходно-расходная книга по учету бланков строгой отчетности за 2003-2004 гг.

22. Копии приказов о приеме на работу, увольнении сотрудников.

23. Трудовые книжки штатных работников.

24. Приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним.

25. Книга учета движения трудовых книжек и вкладышей к ним.

26. Хозяйственные договоры (аренды, купли-продажи, оказания услуг, перевода долга и уступки требования) за 2003 г. январь- июнь 2004 г.

27. Калькуляции отпускных цен, прейскуранты цен за 2003 г. I полугодие 2004 г.

28. Журнал учета выданных доверенностей (форма М-3).

29. Товарно-транспортные накладные на приход товара за 2003 г. I полугодие 2004 г.

30. Товарно-транспортные накладные на отпуск товара за 2003 г. I полугодие 2004 г.

31. Неиспользованные (чистые) бланки строгой отчетности:

2 (Две) трудовые книжки;

1 (Одна) книжка товарно-транспортных накладных серии АБ с № 0064326 по 0064350;

2 (Две) книжки счетов-фактур по НДС:

- серии АА с №№ 0000151 по 0000175;

- серии АА с №№ 0000176 по 0000200.

32. Архив бухгалтерских документов за 1998-2002 гг. в количестве 63 (Шестидесяти трех) дел (опись дел архива прилагается).

33. Справочно-нормативная литература (перечень прилагается).

34. Ключи от сейфа, штамп, 2 печати организации (образцы оттисков прилагаются).

Приложение: 1. Опись дел архива предприятия.

2. Перечень справочно-нормативной литературы.

3. Образцы оттисков штампа и печатей организации.

Сдал Николаева Николаева В.П. Члены

(подпись) комиссии: _ Петров Петров И.И.

(подпись)

Принял Егоров _ Егоров В.И. Смирнова Смирнова А.А.

(подпись) (подпись)

Сидоров Сидоров Е.В.

(подпись)

Я хочу обратить внимание модератора на это сообщение, потому что:

На главного бухгалтера, как и на всех штатных сотрудников

предприятия, распространяются все нормы трудового законодательства,

действующие в Республике Беларусь. Поэтому, приняв решение об

увольнении по собственному желанию, главный бухгалтер обязан

уведомить нанимателя об этом письменно (заявление об увольнении) за

один месяц до момента своего ухода (ст.40 ТК), если работает по контракту, то по соглашению сторон в срок согласованный с нанимателем(ст.37 ТК).

Согласно ст.7 Закона назначение на должность и освобождение

главного бухгалтера от занимаемой должности осуществляется

руководителем организации в соответствии с ее учредительными

документами. Подчинение главного бухгалтера непосредственно

руководителю предопределяет статус бухгалтерии как самостоятельной

структурной единицы, не входящей в состав какого-либо иного

подразделения организации. Прием и сдача дел при назначении на

должность и освобождении от должности главного бухгалтера

оформляются актом.

Помимо обычных процедур, предусмотренных при увольнении,

следует организовать передачу дел новому главному бухгалтеру.

Передача должна состояться независимо от того, приходит на должность

главного бухгалтера совершенно новый сотрудник, или происходит

повышение в должности работника бухгалтерии этой же организации

(чаще всего - заместителя главного бухгалтера).

Нередко на практике нового главного бухгалтера принимают на

работу в другой должности (например, заместителя главного

бухгалтера, экономиста), а впоследствии назначают главным

бухгалтером. Это возможно в ситуации, когда уходящий главный

бухгалтер еще работает. То есть в течение небольшого отрезка времени

в организации фактически работают два главных бухгалтера.

В случае когда известно, что после увольнения главного

бухгалтера эта должность будет вакантной, бухгалтерские документы

следует передать по акту руководителю предприятия, так как в

соответствии с абзацем первым ст.6 и абзацем четвертым ст.16 Закона

ответственность за организацию бухгалтерского учета и создание

необходимых условий для правильного его ведения, хранения

бухгалтерских документов, учетных регистров и отчетности несет

руководитель предприятия (учреждения). Иными словами, при отсутствии

нового главного бухгалтера процедура передачи дел будет состоять из:

1) передачи дел уходящим главным бухгалтером руководителю или

назначенному его приказом временно исполняющему обязанности; 2)

передачи дел временно исполняющим обязанности новому главному

бухгалтеру. Если же отсутствует главный бухгалтер, обязанный сдать

дела (в исключительных случаях), передачу дел осуществляет его

заместитель. Таким образом, в процедуре передачи дел будут

участвовать три стороны: главный бухгалтер (уходящий или новый),

руководитель предприятия и временно исполняющий функции главного

бухгалтера (например, заместитель главного бухгалтера).

Передача дел должна быть начата сразу после того, как

руководитель получит информацию об уходе главного бухгалтера, в

противном случае возникает риск не успеть завершить эту процедуру в

течение месяца - срока предупреждения нанимателя об увольнении.

Однако если главный бухгалтер не успеет передать до окончания

обозначенного срока дела, работодатель не имеет права каким-либо

образом задерживать его на работе, особенно если работник

увольняется по собственному желанию.

Основным законодательным актом, которым следует

руководствоваться при смене главного бухгалтера коммерческой

организации и который определяет действия администрации предприятия

в этой ситуации, является Закон Республики Беларусь от 18.10.1994

№ 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон).

Кроме того, необходимо учитывать нормы следующих документов:

- Трудового кодекса Республики Беларусь (ТК);

- Положения по бухгалтерскому учету «Учетная политика

организации», утвержденного постановлением Министерства финансов

Республики Беларусь от 17.04.2002 № 62;

- Положения о государственной регистрации и ликвидации

(прекращении деятельности) субъектов хозяйствования, утвержденного

Декретом Президента Республики Беларусь от 16.03.1999 № 11 (далее -

Положение № 11);

- Порядка выдачи налоговыми органами документов о внесении в

Государственный реестр налогоплательщиков Республики Беларусь

сведений о руководителе и (или) бухгалтере (главном бухгалтере)

коммерческой или некоммерческой организации, утвержденного приказом

Государственного налогового комитета Республики Беларусь от

31.03.1999 № 54;

Причины смены главного бухгалтера могут быть различными:

На главного бухгалтера, как и на всех штатных сотрудников

предприятия, распространяются все нормы трудового законодательства,

действующие в Республике Беларусь. Поэтому, приняв решение об

увольнении по собственному желанию, главный бухгалтер обязан

уведомить нанимателя об этом письменно (заявление об увольнении) за

один месяц до момента своего ухода (ст.40 ТК).

Согласно ст.7 Закона назначение на должность и освобождение

главного бухгалтера от занимаемой должности осуществляется

руководителем организации в соответствии с ее учредительными

документами. Подчинение главного бухгалтера непосредственно

руководителю предопределяет статус бухгалтерии как самостоятельной

структурной единицы, не входящей в состав какого-либо иного

подразделения организации. Прием и сдача дел при назначении на

должность и освобождении от должности главного бухгалтера

оформляются актом.

Помимо обычных процедур, предусмотренных при увольнении,

следует организовать передачу дел новому главному бухгалтеру.

Передача должна состояться независимо от того, приходит на должность

главного бухгалтера совершенно новый сотрудник, или происходит

повышение в должности работника бухгалтерии этой же организации

(чаще всего - заместителя главного бухгалтера).

Нередко на практике нового главного бухгалтера принимают на

работу в другой должности (например, заместителя главного

бухгалтера, экономиста), а впоследствии назначают главным

бухгалтером. Это возможно в ситуации, когда уходящий главный

бухгалтер еще работает. То есть в течение небольшого отрезка времени

в организации фактически работают два главных бухгалтера.

В случае когда известно, что после увольнения главного

бухгалтера эта должность будет вакантной, бухгалтерские документы

следует передать по акту руководителю предприятия, так как в

соответствии с абзацем первым ст.6 и абзацем четвертым ст.16 Закона

ответственность за организацию бухгалтерского учета и создание

необходимых условий для правильного его ведения, хранения

бухгалтерских документов, учетных регистров и отчетности несет

руководитель предприятия (учреждения). Иными словами, при отсутствии

нового главного бухгалтера процедура передачи дел будет состоять из:

1) передачи дел уходящим главным бухгалтером руководителю или

назначенному его приказом временно исполняющему обязанности; 2)

передачи дел временно исполняющим обязанности новому главному

бухгалтеру. Если же отсутствует главный бухгалтер, обязанный сдать

дела (в исключительных случаях), передачу дел осуществляет его

заместитель. Таким образом, в процедуре передачи дел будут

участвовать три стороны: главный бухгалтер (уходящий или новый),

руководитель предприятия и временно исполняющий функции главного

бухгалтера (например, заместитель главного бухгалтера).

Рассмотрим процедуру передачи дел, обусловленную сменой

главного бухгалтера.

Передача дел должна быть начата сразу после того, как

руководитель получит информацию об уходе главного бухгалтера, в

противном случае возникает риск не успеть завершить эту процедуру в

течение месяца - срока предупреждения нанимателя об увольнении.

Однако если главный бухгалтер не успеет передать до окончания

обозначенного срока дела, работодатель не имеет права каким-либо

образом задерживать его на работе, особенно если работник

увольняется по собственному желанию.

Передачу дел при смене главного бухгалтера можно условно

разделить на несколько этапов:

I этап. Определение даты, на которую передаются дела

Чтобы зафиксировать финансово-хозяйственное состояние

организации на определенную дату и проконтролировать соблюдение

требований непрерывности, полноты ведения учета, дела, как правило,

передаются по состоянию на 1-е число месяца. Например, если

заявление об уходе по собственному желанию подано 4 апреля, то

последним рабочим днем главного бухгалтера на данном предприятии

будет 4 мая. В силу того что действующим законодательством

установлены сроки сдачи бухгалтерской отчетности за текущий месяц до

20-го числа следующего месяца, отчитываться о хозяйственной

деятельности предприятия за апрель предстоит уже новому главному

бухгалтеру (или, при отсутствии такового, лицу, временно

исполняющему обязанности главного бухгалтера). В нашем примере датой

состояния бухгалтерского учета, зафиксированной в акте

приема-передачи дел, будет 1 апреля.

II этап. Издание приказа о приеме на работу и/или возложении

обязанностей главного бухгалтера, внесение изменений в документы

Для того чтобы нормальная работа организации продолжалась и в

период и после увольнения главного бухгалтера, необходимо

своевременно внести соответствующие изменения в некоторые документы.

Увольнение главного бухгалтера неизбежно влечет за собой

внесение изменений в данные, указанные в ранее представленных в ИМНС

заявлении о присвоении УНН и извещении об открытии счета, и

соответственно в Государственный реестр налогоплательщиков, а также

замену карточки с образцами подписей и оттиска печати,

представленную в обслуживающий банк.

В период приема-передачи дел обязанности главного бухгалтера

может выполнять как уходящий главный бухгалтер, так и лицо,

уполномоченное на то руководителем организации. Если работник,

временно исполняющий обязанности главного бухгалтера, не обладает

правом второй подписи и не внесен в карточку с образцами подписей и

оттиска печати, ранее представленную в обслуживающий банк,

необходимо оформить карточку с образцом подписи временно

уполномоченного лица с указанием срока ее действия (но не более двух

месяцев) и выписку из приказа по предприятию (п.50 Правил открытия

банками счетов клиентам в Республике Беларусь от 28.09.2000

Продолжение - № 24.12). Временная карточка подписывается руководителем и

действующим главным бухгалтером предприятия, скрепляется оттиском

печати и дополнительного удостоверения не требует.

После утверждения акта приема-передачи дел обязанность контроля

составления и подписи документов принимает на себя новый главный

бухгалтер. Приказ (распоряжение) о назначении на должность

подписывается руководителем предприятия, а не иным должностным

лицом, например финансовым или коммерческим директором.

После назначения нового главного бухгалтера необходимо

полностью переоформить карточку с образцами подписей и оттиска

печати.

III этап. Завершение учетного процесса и составление отчетности

на дату передачи дел

Под завершением учетного процесса понимается выполнение всех

бухгалтерских записей, которые должны быть произведены за истекший

период, а также обеспечение наличия документального основания для

каждой выполненной записи. Таким образом, учетный процесс считается

завершенным, если выполнены все бухгалтерские записи, сформирован

оборотный баланс, заполнены все предусмотренные законодательством

формы бухгалтерской и налоговой отчетности.

Особое внимание следует уделить сверке данных по расчетам

налогов с данными налоговой инспекции. Для этого необходимо

запросить акт сверки по начислению и своевременности уплаты в

районной инспекции МНС, а также проверить своевременность сдачи

налоговых отчетов, отчетов в Фонд социальной защиты населения,

статистической и прочей отчетности, связанной со спецификой

деятельности предприятия (например отчетность по обороту алкогольной

продукции и др.)

IV этап. Проверка состояния бухгалтерского учета,

правильности оформления регистрационных журналов

Проверка правильности ведения бухгалтерского учета и оформления

бухгалтерских документов в процессе передачи дел может проводиться

как с привлечением аудиторской фирмы, которая дает профессиональную

оценку состояния дел, так и собственными силами предприятия.

Проверка бухгалтерских записей предполагает контроль соблюдения

всех требований ведения бухгалтерского учета - полноты,

своевременности, непротиворечивости.

В процессе проверки бухгалтерских записей определяется:

- отражение в бухгалтерском учете всех хозяйственных операций,

имевших место с начала года;

- соответствие даты совершения хозяйственной операции дате

бухгалтерской записи;

- соответствие данных накопительных ведомостей по счетам,

журналов-ордеров, оборотных балансов, главной книги бухгалтерской и

налоговой отчетности.

Процедура оценки состояния бухгалтерского учета включает

проверку наличия и правильности оформления первичных документов,

служащих основанием для отражения операций в бухгалтерских

регистрах.

Первичные документы, подлежащие регистрации в журналах и книгах

учета, а также документы, служащие основанием для приемки и выдачи

денежных средств и товарно-материальных ценностей, кредитные и

расчетные обязательства должны содержать подписи руководителя,

главного бухгалтера организации либо уполномоченных ими на то лиц.

Право подписи этих уполномоченных лиц должно быть оформлено

соответствующими приказами.

Система нормативного регулирования бухгалтерского учета

содержит требования регистрации выдачи определенных документов и

совершения кассовых операций в специальных журналах и книгах.

Перечислим некоторые из них, обязательные для ведения на

предприятиях всех сфер предпринимательской деятельности:

- книга учета проверок (ревизий) (постановление Совета

Министров Республики Беларусь от 22.02.2001 № 248);

- книга покупок (Инструкция о порядке исчисления и уплаты

налога на добавленную стоимость, утвержденная постановлением

Государственного налогового комитета Республики Беларусь от

29.06.2001 № 94 (в редакции постановления МНС от 31.01.2003 № 6));

- приходно-расходная книга по учету бланков строгой отчетности

(постановление Министерства финансов Республики Беларусь от

21.02.2002 № 21)

- журнал регистрации приходных и расходных кассовых документов,

кассовая книга (форма КО-4) (постановление Министерства финансов

Республики Беларусь от 19.04.2001 № 43);

- журнал (книга) регистрации доверенностей (инструкция Минфина

СССР от 14.01.1967 № 17 «О порядке выдачи доверенностей на получение

товарно-материальных ценностей и отпуска их по доверенности»,

согласованная с ЦСУ СССР).

В ходе проверки кассовой дисциплины следует проверить наличие

утвержденных лимитов, устанавливаемых обслуживающими учреждениями

банков по согласованию с руководителем предприятия, а также

достаточность этих лимитов для обеспечения нормального

функционирования организации (особенно это важно для организаций

розничной торговли и общественного питания). Напомним, что по

предприятию, не представившему расчет на установление лимита остатка

наличных денежных средств в кассе в банк, лимит остатка кассы

считается нулевым, а не сданная предприятием в банк денежная

наличность - сверхлимитной.

V этап. Инвентаризация всех видов имущества и расчетов,

проверка состояния архива предприятия

Статьей 12 Закона при смене руководителя организации и (или)

материально ответственных лиц предусмотрено обязательное проведение

инвентаризации имущества и обязательств, в ходе которой проверяются

и документально подтверждаются наличие, состояние и оценка имущества

и обязательств. При увольнении главного бухгалтера инвентаризация

может быть проведена по распоряжению руководителя организации, так

как именно руководитель определяет объекты, сроки и порядок

проведения инвентаризации.

Особенно важно обратить внимание на необходимость

инвентаризации кассовой наличности в организациях с небольшой

численностью работающих и отсутствием в штате кассира, когда

обязанности последнего выполняет главный бухгалтер. Заметим, что в

данной ситуации главный бухгалтер является материально ответственным

лицом и с ним должен быть заключен договор о полной материальной

ответственности.

Результаты инвентаризации необходимо оформить соответствующим

актом (письмо Министерства финансов Республики Беларусь от

05.12.1995 № 54). Выявленные расхождения между фактическим наличием

имущества и данными бухгалтерского учета отражаются на счетах

бухгалтерского учета в порядке, предусмотренном ст.12 Закона.

Несмотря на то что в процессе приема-передачи дел правильность

бухгалтерских записей и налоговых расчетов, выполненных в прошлые

годы, не проверяется, тем не менее должна быть проверена полнота

бухгалтерских и налоговых документов за предыдущие годы, то есть

архива предприятия.

Ответственность за организацию хранения первичных учетных

документов, регистров бухгалтерского учета и отчетности несет

руководитель организации (ст.16 Закона), поэтому в случае

обнаружения фактов отсутствия каких-либо документов он обязан

обеспечить восстановление этих документов.

Продолжение -

VI этап (заключительный).

Составление и подписание акта приема-передачи дел

На этом этапе составляется акт приема-передачи дел, в котором

указываются все существенные моменты, характеризующие состояние дел

бухгалтерии организации на установленную дату передачи.

Акт подписывается передающим и принимающим дела главными

бухгалтерами либо лицами, временно исполняющими их обязанности, а

также членами комиссии.

Акт составляется в двух экземплярах, один из которых

представляется на утверждение руководителю предприятия, второй -

остается у передающего лица.

Каждое предприятие имеет свою специфику, поэтому можно

предложить лишь примерную схему составления акта приема-передачи

дел.

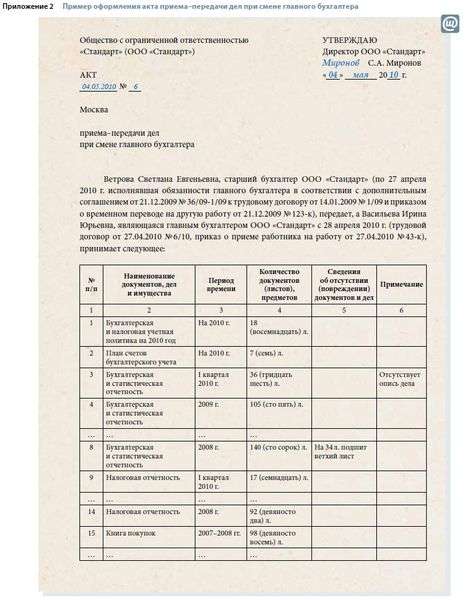

При смене главбуха идет передача дел, составляется акт приемки-передачи. Проводится инвентраизация.

Основным законодательным актом, которым следует руководствоваться при смене главного бухгалтера коммерческой организации и который определяет действия администрации предприятия в этой ситуации, является Закон Республики Беларусь от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (далее - Закон). Кроме того, необходимо учитывать нормы следующих документов:

- Трудового кодекса Республики Беларусь (ТК);

- Положения по бухгалтерскому учету «Учетная политика организации», утвержденного постановлением Министерства финансов Республики Беларусь от 17.04.2002 № 62;

- Положения о государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь

- ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ

10 июня 2005 г. № 62

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ ВЫДАЧИ НАЛОГОВЫМИ

ОРГАНАМИ ДОКУМЕНТОВ О ВНЕСЕНИИ В ГОСУДАРСТВЕННЫЙ РЕЕСТР

ПЛАТЕЛЬЩИКОВ (ИНЫХ ОБЯЗАННЫХ ЛИЦ) СВЕДЕНИЙ О РУКОВОДИТЕЛЕ И (ИЛИ) БУХГАЛТЕРЕ (ГЛАВНОМ БУХГАЛТЕРЕ) КОММЕРЧЕСКОЙ ИЛИ НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

- ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ПО НАЛОГАМ И СБОРАМ РЕСПУБЛИКИ БЕЛАРУСЬ 31 декабря 2003 г. № 127

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ УЧЕТА ПЛАТЕЛЬЩИКОВ

НАЛОГОВ, СБОРОВ (ПОШЛИН) (ИНЫХ ОБЯЗАННЫХ ЛИЦ) В НАЛОГОВЫХ ОРГАНАХ РЕСПУБЛИКИ БЕЛАРУСЬ

Вот это из закона о бухучете: Прием и сдача дел при назначении на должность и освобождении от

должности главного бухгалтера оформляются актом.

В случае возникновения разногласий между руководителем организации и главным бухгалтером по вопросам совершения отдельных хозяйственных операций документы по ним должны быть приняты к

исполнению главным бухгалтером по письменному распоряжению руководителя этой организации, который несет всю полноту ответственности за последствия совершения таких операций.

Это оттуда же:

Проведение инвентаризации обязательно:

при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже;

при реорганизации или ликвидации (упразднении) организации;

перед составлением годовой бухгалтерской отчетности;

при смене руководителя организации и (или) материально ответственных лиц;

при выявлении фактов хищения и (или) порчи имущества;

в случае возникновения непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств;

в иных случаях, предусмотренных законодательством Республики Беларусь.

В случае возникновения разногласий между руководителем организации и главным бухгалтером по вопросам совершения отдельных хозяйственных операций документы по ним должны быть приняты к

исполнению главным бухгалтером по письменному распоряжению руководителя этой организации, который несет всю полноту ответственности за последствия совершения таких операций.

Маленькая ремарка к Закону и этому тезису:

Однако, если что уголовное, - сядут оба!

И письменное распоряжение руководителя на совершение заведомо преступных деяний гл.буха от УК РБ не спасает.

Я хочу обратить внимание модератора на это сообщение, потому что: