Категория: Бланки/Образцы

Некоторым сотрудникам нашей компании компенсировали расходы за использование личного авто, с ними были подписаны дополнительные соглашения к трудовому договору о компенсации работнику расходов за использование личного транспорта. С февраля эти соглашения нужно отменить, т. К. Они сейчас используют служебный транспорт. Как это сделать? Осложнением кажется слишком подробный текст самого соглашения.

В соответствии со ст. 188 Трудового Кодекса РФ размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Отмена выплаты компенсации возможна только в том случае, если фактически имущество работника более не используется в служебных целях.

Для отмены компенсации нужно подписать с работников доп. соглашение об отмене использования его личного имущества в служебных целях и выплаты компенсации. Если работник такое соглашение не подпишет, то нужно действовать по правилам ст. 74 Трудового Кодекса РФ: уведомить работника за 2 месяца до отмены компенсации, при согласии работника все же подписать с ним соответствующее соглашение, а при несогласии расторгнуть трудовой договор по п. 7 части 1 ст. 77 Трудового Кодекса РФ.

При этом есть примеры судебных решений, когда суды указывают, что применять в данном случае ст. 74 Трудового Кодекса в этой ситуации не обязательно (см. Апелляционное определение Псковского областного суда от 22.05.2012 по делу N 33-8062- приведено в конце ответа). Однако данное определение является единичным и пока не может свидетельствовать о формировании устойчивой судебной практики по данному вопросу.

Подробности в материалах Системы Кадры:

1. Журнал:Кадровое дело, № 3, март 2012 г.

ДОКУМЕНТООБОРОТ/ОБРАЗЦЫ И КОММЕНТАРИИ

Компенсация за использование личного автомобиля: порядок оформления и выплаты

Можно ли работнику, использующему личный автомобиль в служебных целях, компенсировать расходы в натуральной форме?

Установлен ли максимальный размер компенсации?

– Нет, не установлен.

В каком документе можно закрепить условие о компенсации?

– В приказе работодателя и дополнительном соглашении к трудовому договору.

Сотруднику, который использует свое имущество в интересах работодателя, положена компенсация. Размер возмещения должен быть определен письменным соглашением работника и работодателя (ст. 188 ТК РФ ). Работники нередко используют в служебных целях мобильные телефоны, переносное оборудование (ноутбук, портативный ксерокс, швейную машинку, оверлок и т. п.). Но, пожалуй, чаще всего под личным имуществом сотрудников понимают именно их транспортные средства.

Как оформить компенсацию за использование личного автомобиля?

Максимальный и минимальный предел компенсаций за использование личного автомобиля действующее трудовое законодательство не устанавливает. Поэтому стороны вправе определить размер возмещения по своему усмотрению. Более того, работнику даже можно установить компенсацию в натуральной форме. Она будет выражена не в денежном виде, а в виде предоставления сотруднику определенных товаров и услуг (например, бензин, ремонт автомобиля силами работодателя и т. д.).

В ООО «Техником» большинство сотрудников используют свои транспортные средства в служебных целях. Поэтому компания решила самостоятельно приобретать бензин и в последующем предоставлять его работникам, использующим личные автомобили, а не компенсировать им расходы на него в денежной форме. Для этого руководство в первую очередь определило, что в неделю один сотрудник расходует максимум 30 литров бензина. Затем работодатель закрепил это в дополнительных соглашениях к трудовым договорам. Таким образом, раз в неделю каждый работник получал канистру с указанным количеством топлива.

Документы в тему

Постановление Правительства РФ от 8 февраля 2002 г. № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией»

Разобраться в нормах компенсации за использование легковых автомобилей и мотоциклов, относящихся к расходам, связанным с производством и реализацией

Постановление Правительства РФ от 20 июня 1992 г. № 414 «О нормах компенсации за использование личных легковых автомобилей в служебных целях»

Уточнить нормы компенсации за использование автомобилей, которые компания вправе включить в себестоимость продукции, работ, услуг

Разобраться, как компенсировать сотрудникам органов федеральной службы безопасности расходы, связанные с использованием в служебных целях личного транспорта

Узнать о компенсациях, выплачиваемых сотрудникам и военнослужащим федеральной противопожарной службы, использующим в служебных целях личный транспорт

Разобраться в особенностях компенсации судебным приставам-исполнителям расходов, связанных с использованием личного транспорта

Постановление Правительства РФ от 11 июня 1996 г. № 695 «Об утверждении Положения о статусе ректора государственного высшего учебного заведения Российской Федерации федерального подчинения»

Уточнить порядок обеспечения ректора вуза служебным автотранспортом или выплаты денежной компенсации за пользование легковым транспортом (в том числе личным) в служебных целях

Правильно выплатить компенсацию за амортизацию личного имущества надомника

Трудовой кодекс определяет, как правильно работодателю следует оформлять сотрудникам компенсацию (ст. 188 ТК РФ ). Чтобы сделать это, вам необходимо: получить документы, подтверждающие, что автомобиль принадлежит работнику, письменно определить в дополнительном соглашении к трудовому договору размер возмещения 1. а также получить согласие руководителя компании.*

Дополнительное соглашение к трудовому договору обязательно должно содержать (образец соглашения ниже):

– порядок выплаты компенсации (или ссылку на локальный нормативный акт, регламентирующий такой порядок);

– размер компенсации;

– сроки выплаты установленного возмещения.

Согласие работодателя на использование сотрудником личного имущества следует оформить в виде приказа (образец приказа ниже). В нем вам нужно будет указать срок, с которого работник начнет получать указанную компенсацию.

Как отменить компенсацию за использование личного автомобиля?

Вы можете отменить компенсацию практически в том же порядке, в каком ее установили. Для этого нужно заключить с работником дополнительное соглашение к его трудовому договору. Не забудьте определить в нем срок, с которого компания перестает выплачивать установленное возмещение (образец дополнительного соглашения ниже).

Но есть одно исключение – если компенсацию нужно отменить в связи с увольнением работника, составлять дополнительное соглашение к трудовому договору нет необходимости. Трудовые отношения закончились, и выплата компенсации прекращается автоматически.

Работодатель выплачивает сотруднику компенсацию раз в квартал, поскольку ему проще оформить документы раз в три месяца, чем заниматься ими ежемесячно. К тому же работнику не принципиально, когда получать компенсацию.

Компенсация должна выплачиваться один раз в месяц и не зависит от количества календарных дней в месяце (ст. 164–165, 188 ТК РФ, письмо Минфина России от 16 мая 2005 г. № 03-03-01-02/140).

Что будет, если…

Обнаружить эту ошибку не так просто, особенно если сотрудник не настаивает на том, чтобы ему ежемесячно выплачивали компенсацию. Но все же работодатель должен быть готов к тому, что несвоевременное возмещение расходов может привести к ответственности за задержку причитающихся работнику выплат (в виде процентов за каждый день просрочки (ст. 236 ТК РФ)). Поэтому советуем выплачивать сотруднику компенсацию раз в месяц.

Отмечают эксперты, которые приняли участие в подготовке материала:

главный юрист компании LEVINE Bridge (Москва):

– Закон предусматривает только денежную компенсацию за использование работником личного имущества в служебных целях. Однако можно возместить сотруднику понесенные расходы в натуральной форме так, чтобы это не ухудшало положение работника.

руководитель отдела права Объединенной Консалтинговой Группы (Москва):

– Соглашение о выплате сотруднику компенсации должно быть оформлено в письменном виде. Помимо прочих условий в нем обязательно следует зафиксировать размер причитающейся работнику компенсации, порядок ее расчета, а также условия выплаты.

юрисконсульт ОАО «Альфабанк» (г. Саратов):

– Отменить компенсацию можно, составив дополнительное соглашение к трудовому договору. Если же работник увольняется, составлять дополнительное соглашение нет необходимости – выплата компенсации прекращается автоматически.

1 Этот размер может быть либо фиксированным, либо рассчитанным на основе фактических расходов за определенный период

2. Судебная практика:

ПСКОВСКИЙ ОБЛАСТНОЙ СУД

от 22 мая 2012 г. по делу N 33-8062

Судья: Долгорукова Е.В.

Судебная коллегия по гражданским делам

Псковского областного суда

председательствующего: Хряпиной Е.П.

судей: Белоноговой Н.Ю. Дмитриевой Ю.М.

при секретаре: И.

рассмотрела в судебном заседании гражданское дело по апелляционной жалобе К. на решение Великолукского районного суда от 13 марта 2012 года, которым постановлено:

в удовлетворении иска К. к МП "Жилищно-коммунальное хозяйство" Великолукского района о взыскании образовавшейся задолженности перед работником отказать.

Выслушав доклад судьи Псковского областного суда Дмитриевой Ю.М. судебная коллегия

К. обратился в суд с иском к МП "ЖКХ" Великолукского района о взыскании образовавшейся задолженности перед работником.

В образование заявленных требований указал, что (дата) 2011 года между работодателем МП "ЖКХ" Великолукского района" и им был заключен трудовой договор, по условиям которого оговорен размер заработной платы, состоящей из оклада рублей и премии до 50%. К вышеназванному трудовому договору было заключено дополнительное соглашение N от (дата) 2011 года "О порядке и размере компенсаций за использование личного автомобиля в служебных целях", согласно которому ему ежемесячно выплачивалась компенсация в размере рублей. Однако, данные выплаты с июня 2011 года не производились, в связи с чем на момент увольнения образовалась задолженность в размере руб. Истец просил взыскать компенсацию за неиспользованный отпуск в размере рублей, а также рублей в качестве компенсации за задержку указанных выплат в порядке ст. 236 Трудового кодекса РФ.

В судебном заседании истец отказался от заявленных требований в части взыскания компенсации за неиспользованный отпуск и компенсации за задержку причитающихся ему выплат, в остальной части поддержал заявленный иск.

Представитель ответчика С. иск не признал и показал суду, что 06.06.2011 года был издан приказ об отмене выплаты компенсации за использование личного транспорта в служебных целях, действие дополнительного соглашения приостановлено. К. с данным приказом ознакомлен, от подписи отказался, о чем был составлен акт и подписан работниками данного предприятия. В связи с чем, исковые требования К. удовлетворению не подлежат.

Судом постановлено вышеназванное решение. Отказывая в иске суд исходил, из того, что данное соглашение, являясь неотъемлемой частью трудового договора, изменено по обоюдному согласию К. и работодателя.

В апелляционной жалобе истец ставит вопрос об отмене решения суда в связи с неправильным применением судом норм материального права. К. указал, что никакого документа о своем согласии об отмене вышеназванной компенсации и приостановлении дополнительного соглашения не подписывал. Более того, работодатель нарушил требования ст. 74 ТК РФ и о предстоящих изменениях, определенных сторонами условий трудового договора, а также о причинах, вызвавших такие изменения, за два месяца не уведомил. Какого-либо соглашения в письменной форме об изменении условий трудового договора с ним заключено не было. На заявление, адресованное работодателю в декабре 2011 года, с просьбой произвести оплату вышеназванной компенсации, он ответа не получил.

Стороны о рассмотрении дела уведомлены надлежащим образом, в суд апелляционной инстанции не явились, в связи с чем, судебная коллегия полагает возможным рассмотреть дело в их отсутствие.

Проверив материалы дела, обсудив доводы апелляционной жалобы, судебная коллегия не находит оснований для ее удовлетворения.

В соответствии со ст. 188 Трудового кодекса РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Как видно из дела, между К. и директором МП "ЖКХ" Великолукского района (дата) 2011 года заключен трудовой договор, по условиям которого истец был принят на должность начальника правового отдела с должностным окладом в размере рублей и выплатой премии до 50% (л.д.).

Кроме того, между работодателем и работником достигнуто дополнительное соглашение к трудовому договору от 2011 года о порядке и размере компенсации за использование личного автомобиля в служебных целях. Размер вышеназванной компенсации определен сторонами из расчета рублей ежемесячно.

Данная компенсация выплачивалась с согласия работодателя в пользу К. до (дата) июня 2011 года.

Приказом N генерального директора МП "Жилищно-коммунальное хозяйство" Великолукского района от 06.06.2011 года в связи с трудным финансовым положением предприятия с 01.06.2011 года К. отменена выплата компенсации за использование личного автотранспортного средства в служебных целях в размере руб.

От ознакомления с данным приказом истец отказался, что подтверждается соответствующим актом от 07.06.2011 года (л.д.).

Судебная коллегия не соглашается с выводом суда первой инстанции в части расторжения данного соглашения по обоюдному согласию сторон. Соглашение отменено работодателем в одностороннем порядке в соответствии с вышеназванным приказом, однако неправильный вывод суда в этой части не влечет отмену принятого решения.

Судебная коллегия приходит к выводу, что в силу требований ст. 188 Трудового кодекса РФ работодатель мог принять такое решение и не дать согласие на использование истцом личного автотранспорта в служебных целях, отменив выплату соответствующей компенсации.

Сведений о том, что истец после издания данного приказа использовал личное автотранспортное средство в служебных целях, в материалах дела не имеется.

Ссылку истца на статью 74 Трудового кодекса РФ об уведомлении работника о предстоящих изменениях условий трудового договора и о причинах, вызвавших такие изменения, не позднее чем за два месяца, судебная коллегия находит не состоятельной, поскольку указанные изменения не касаются условий трудового договора, связанных с обязанностью работодателя по предоставлению работнику работы по обусловленной трудовой функции, обеспечению условий труда, своевременно и в полном объеме обеспечению выплаты работнику заработной платы, которые предусмотрены ст. 56 Трудового кодекса РФ, регулирующей правоотношения между сторонами трудового договора.

Исковые требования К. являются требованиями о возмещении материального ущерба при использовании личного автотранспортного средства в служебных целях и не входят в систему оплаты труда.

С учетом доводов апелляционной жалобы, судебная коллегия не находит оснований для отмены решения суда.

На основании изложенного и руководствуясь ч. 1 ст. 328 ГПК РФ, судебная коллегия

Решение Великолукского районного суда Псковской области от 13 марта 2012 года оставить без изменения, апелляционную жалобу К. - без удовлетворения.

Нужна консультация по теме: Компенсация за использование для служебных поездок личных автомобилей - размер компенсации, пример договора и законодательные акты по данной теме.

Кому положена компенсация

Компенсацию за использование личного авто в служебных целях выплатите тем сотрудникам, чья работа связана со служебными поездками. Список таких лиц должен определить руководитель организации. А разъездной характер их работы должен быть зафиксирован в должностных инструкциях, трудовых договорах и т. п.

Выплату компенсации вы можете предусмотреть в специальном пункте трудового договора или в дополнительном соглашении к нему. В дополнительном соглашении укажите конкретный срок выплаты компенсации с условием пролонгации (при необходимости). Когда истечет этот срок, прекратите выплачивать компенсацию.

Примерная выдержка из трудового договора:

Трудовой договор № 20

г. Москва 02.06.2014

9. При использовании личного имущества работника работодатель выплачивает ему компенсацию.

Ее размер определяется соглашением сторон трудового договора и устанавливается приказом

руководителя организации.

13. Адреса и подписи сторон.

Дополнительное соглашение

к трудовому договору

г. Москва 12.06.2015

В дополнение к трудовому договору от 2 июня 2015 г. № 20, заключенному между организацией «Альфа» (работодатель) и гр. А.С. Кондратьевым (работник), стороны договорились о нижеследующем.

1. С 1 июля по 31 декабря 2015 года для служебных поездок А.С. Кондратьев использует автомобиль Шкода Фабия с объемом двигателя 1598 куб. см, регистрационный номер – К 406 КН 97, номер паспорта технического средства – 50 МТ 798305, цвет – «серый», принадлежащий ему на праве собственности согласно паспорту технического средства.

2. За использование личного автомобиля для служебных поездок «Альфа» ежемесячно в течение срока, указанного в пункте 1 Соглашения, выплачивает А.С. Кондратьеву компенсацию в размерах, предусмотренных постановлением Правительства РФ от 8 февраля 2002 г. № 92 (1200 руб. в месяц).

3.Действие настоящего Соглашения прекращается до истечения срока, установленного пунктом 1 Соглашения, в следующих случаях:

3.1. Расторжение трудового договора с сотрудником.

3.2. Гибель или не устранимая в течение семи дней неисправность автомобиля сотрудника.

3.3. Досрочное прекращение использования автомобиля для нужд организации по инициативе сотрудника.

4. Настоящее соглашение является неотъемлемой частью трудового договора от 2 июня 2015 г. № 20. Соглашение составлено в двух экземплярах, один из которых хранится у работодателя, второй у работника. Оба экземпляра имеют равную юридическую силу.

Директор «Альфа» А.В. Львов

Работник: А.С. Кондратьев

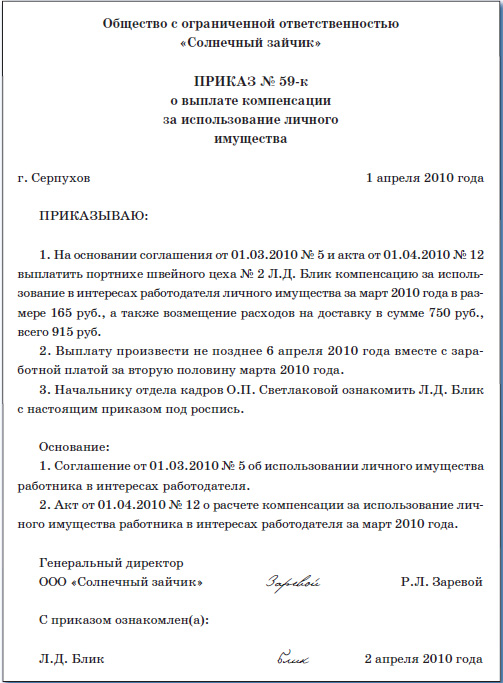

Кроме того, вы вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом будет расцениваться как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см. например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41), Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140. В приказе укажите конкретные сроки выплаты компенсации.

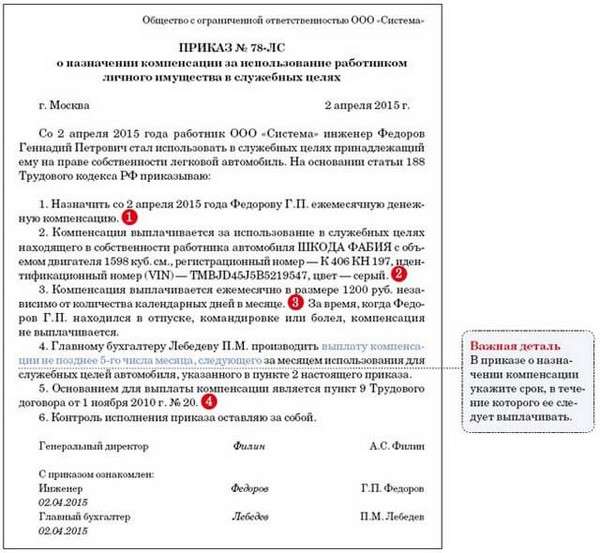

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 9

о назначении компенсации за пользование личным имуществом сотрудников

г. Москва 14.06.2015

Приказываю назначить А.С. Кондратьеву ежемесячную компенсацию за использование его личного легкового автомобиля марки Шкода Фабия с объемом двигателя 1598 куб. см, регистрационный номер – К 406 КН 97, номер паспорта технического средства – 50 МТ 798305, цвет – «серый», в служебных целях в размере 1200 руб. Выплату компенсации производить с 1 июля по 31 декабря 2015 года.

Основание: п. 9 трудового договора от 2 июня 2015 г. № 20.

Компенсацию начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник находился в отпуске, командировке или болел, компенсацию не выплачивайте.

Чтобы обосновать начисление компенсации, потребуйте от сотрудника:

Такие выводы следуют из писем Минфина России от 13 апреля 2007 г. № 14-05-07/6 и от 29 декабря 2006 г. № 03-05-02-04/192, МНС России от 2 июня 2004 г. № 04-2-06/419.

В бухучете начисление компенсации за использование личного автомобиля сотрудника и компенсации расходов, связанных с его эксплуатацией, отразите по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, делайте запись:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 73

– начислена компенсация за использование личного автомобиля сотрудника (возмещены расходы, связанные с эксплуатацией личного автомобиля сотрудника).

В налоговом учете при УСН

Если организация выбрала объектом налогообложения доходы, то расходы на выплату компенсации за использование личного автомобиля сотрудника не уменьшают единый налог. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате и иным выплатам сотрудникам организации (п. 1 ст. 346.18 НК РФ)

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить компенсации за использование личного автомобиля сотрудника в состав расходов, уменьшающих налоговую базу. Но только в пределах норм, установленных Правительством РФ. Об этом сказано в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Затраты признавайте только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Предельный размер компенсаций, которые можно учесть при налогообложении организациям на упрощенке, установлен постановлением Правительства РФ от 8 февраля 2002 г. № 92. Нормы расходов на выплату компенсации зависят от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц.

Суммы компенсаций, превышающие данные нормативы, нельзя включить в расходы организации. Следовательно, они не уменьшат налоговую базу по единому налогу при упрощенке (п. 1 ст. 346.16 НК РФ).

Аналогичные выводы есть в письме Минфина России от 31 января 2013 г. № 03-11-11/38.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как известно, сотрудникам фирмы, которые используют свои личные автомобили в служебных целях, должна выплачиваться компенсация. С 1 января 2002 года Правительство РФ значительно увеличило норму компенсации. В этой статье мы подробно расскажем, как оформить такую компенсацию и с какими трудностями может столкнуться бухгалтер при ее начислении.

Если сотрудник вашей организации использует для служебных разъездов свой личный автомобиль, ему полагается денежная компенсация. Это положение установлено в статье 188 Трудового кодекса РФ, вступившего в силу в феврале 2002 года. Напомним, что эта компенсация могла выплачиваться и до 2002 года. Аналогичная норма была установлена в статье 117 КЗоТ РФ.

Порядок выплаты компенсации

Прежде всего напомним, что компенсация не может выплачиваться любому сотруднику фирмы, использующему свой автомобиль. Денежная компенсация положена только тем сотрудникам, работа которых связана с постоянными служебными разъездами (например, курьер, менеджер, исполнительный директор и т. д.). Разъездной характер работы должен быть закреплен в должностных инструкциях.

Сумму компенсации определяет руководитель организации по договоренности с работником. Как правило, размер компенсации зависит от интенсивности использования и марки автомобиля, который эксплуатируется в служебных целях. Компенсация назначается с учетом того, что работник должен оплатить свои расходы, связанные с покупкой бензина, текущим ремонтом автомобиля и т. д. Поэтому, если сотрудник получает компенсацию, никакие дополнительные деньги, связанные с оплатой расходов по эксплуатации машины, ему не полагаются.

Компенсация начисляется на основании приказа руководителя. Типового бланка для такого приказа нет. Поэтому он составляется в произвольной форме. Как правило, в приказе указывают фамилию, имя и отчество сотрудника, которому назначается компенсация, его должность и ежемесячную сумму компенсации. Приказ может выглядеть, например, так:

от 25 декабря 2002 года

С 1 февраля 2002 года назначить менеджеру Петрову Анатолию Николаевичу ежемесячную компенсацию за использование личного автомобиля в служебных целях в размере 1800 рублей.

Для того чтобы получить компенсацию, работники должны представить в бухгалтерию нотариально заверенную копию технического паспорта автомобиля. Если автомобиль используется по доверенности, в бухгалтерию сдается ее копия.

Выдается компенсация один раз в месяц.

Обратите внимание: компенсация не выдается в тех случаях, когда личный автомобиль сотрудником не используется. Например, если сотрудник находится в отпуске, командировке или болеет.

Порядок налогообложения компенсации

Как мы указали выше, компенсация может выплачиваться в любой сумме. Однако для целей налогообложения сумма компенсации нормируется.

До 1 января 2002 года норма компенсации была установлена приказом Минфина России от 4 февраля 2000 г. № 16н. Причем сумма компенсации зависела от марки автомобиля, который использовался сотрудником. Так, например, если сотрудник эксплуатировал автомобиль «Москвич» или «Иж», норма компенсации составляла 173 рубля в месяц, если автомобиль «ЗАЗ» – 116 рублей.

С 1 января 2002 года норма компенсации установлена постановлением Правительства РФ от 8 февраля 2002 г. № 92. Теперь сумма компенсации зависит не от марки, а от объема двигателя автомобиля.

Так, если объем двигателя не превышает 2000 кубических сантиметров (двух кубических литров), то компенсация выплачивается в сумме 1200 рублей.

Если объем двигателя больше 2000 кубических сантиметров (двух кубических литров), то компенсация выплачивается в сумме 1500 рублей.

Отметим, что до 1 января 2002 года компенсация за использование иностранного автомобиля выплачивалась по нормам, предусмотренным для отечественного транспорта с аналогичными техническими характеристиками.

Это положение часто вызывало споры с налоговой инспекцией. Связано это с тем, что нормы для выплаты компенсации были установлены только для отечественных автомобилей. Если работник пользовался, например, автомобилем «BMW», то бухгалтеру было очень сложно найти отечественный автомобиль с аналогичными характеристиками.

Теперь это положение отменено, и сумма компенсации зависит только от объема двигателя машины. Какой автомобиль используется – отечественный или иностранный, – значения не имеет.

Новое постановление не предусматривает выплаты компенсации сотрудникам, использующим личный мотоцикл. С 1 января такие сотрудники права на компенсацию не имеют. Если она будет им выплачиваться, то вся сумма компенсации считается сверхнормативной.

Порядок налогообложения компенсации представим в таблице.

Компенсация в пределах нормы

Компенсация сверх нормы

Налог на прибыль

Уменьшает налогооблагаемую прибыль

Не уменьшает налогооблагаемую прибыль

Налог на доходы физических лиц

Единый социальный налог

Взнос на страхование от несчастных случаев на производстве и профзаболеваний

Как видно из таблицы, сумма компенсации не облагается единым социальным налогом независимо от того, в пределах или сверх норм она выплачивается. Связано это с тем, что ЕСН не облагаются:

– все виды компенсаций (в том числе за использование личного автомобиля), выплачиваемых в пределах установленных норм (п. 1 ст. 238 НК РФ);

– любые выплаты, которые не учитываются при налогообложении прибыли (п. 3 ст. 236 НК РФ). Компенсация за использование автомобиля, выплачиваемая сверх установленных норм, налогооблагаемую прибыль не уменьшает и поэтому ЕСН не облагается.

Обратите внимание: в 2002 году действуют два вышеупомянутых документа, в которых установлена предельная норма компенсации (постановление Правительства РФ и приказ Минфина России).

Причем постановление правительства принято в порядке, установленном той главой НК РФ, которая регулирует исключительно порядок уплаты налога на прибыль.

Становится непонятно, каким из документов следует руководствоваться при исчислении, например, налога на доходы физических лиц. Этим налогом не облагаются любые компенсационные выплаты, выдаваемые «в пределах норм, установленных в соответствии с законодательством Российской Федерации» (ст. 217 НК РФ). Однако и первый, и второй документы приняты «в соответствии с законодательством Российской Федерации».

По нашему мнению, при исчислении всех налогов надо руководствоваться постановлением Правительства РФ. Этот документ имеет большую юридическую силу, утвержден позднее, чем приказ Минфина России, и принят в соответствии с требованиями налогового законодательства.

Обратите внимание: в отличие от заработной платы компенсация уменьшает прибыль только после ее фактической выдачи (зарплата учитывается при налогообложении прибыли после ее начисления).

Поэтому компенсацию, причитающуюся работнику за истекший месяц, лучше всего выдавать в его последних числах (например, компенсацию за апрель 2002 года – 30 апреля).

Бухгалтерский учет компенсации

Сумма компенсации (как в пределах, так и сверх норм) отражается в учете в том же порядке, что и заработная плата сотрудника, которому она выдается (то есть на счетах по учету затрат в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»).

Как начислить компенсацию, покажет пример.

Пример.В феврале 2002 года менеджеру торговой организации ЗАО «Актив» А.Н. Петрову назначена ежемесячная компенсация за использование личного автомобиля в сумме 1800 руб. Объем двигателя автомобиля Петрова – 1600 куб. см (1,6 куб. л).

Заработная плата Петрова – 8000 руб. в месяц. Петрову положен стандартный налоговый вычет в сумме 400 руб. Регрессивную ставку по ЕСН «Актив» не применяет.

«Актив» уплачивает взнос по страхованию от несчастных случаев на производстве и профзаболеваний по тарифу 0,2 процента.

Компенсация выплачивается в конце каждого месяца. Заработная плата за отработанный месяц выплачивается 5-го числа следующего месяца.

28 февраля 2002 года бухгалтер «Актива» должен сделать следующие записи:

Дебет 44 Кредит 70

– 8000 руб. – начислена заработная плата Петрову;

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 988 руб. ((8000 руб. – 400 руб.) x 13%) – начислен налог на доходы физических лиц;

Дебет 44 Кредит 68 субсчет «Расчеты по ЕСН с федеральным бюджетом»

– 2240 руб. (8000 руб. x 28%) – начислен ЕСН в части, перечисляемой в федеральный бюджет;

Дебет 68 субсчет «Расчеты по ЕСН с федеральным бюджетом»

Кредит 69 субсчет «Расчеты по обязательному пенсионному страхованию»

– 1120 руб. (8000 руб. x 14%) – начислен взнос на обязательное пенсионное страхование;

Дебет 44

Кредит 69 субсчет «Расчеты по ЕСН с Фондом социального страхования»

– 320 руб. (8000 руб. x 4%) – начислен ЕСН в части, перечисляемой в Фонд социального страхования РФ;

Дебет 44 Кредит 69 субсчет «Расчеты по ЕСН с фондами обязательного медицинского страхования»

– 288 руб. (8000 руб. x 3,6%) – начислен ЕСН в части, перечисляемой в фонды обязательного медицинского страхования;

Дебет 44 Кредит 69 субсчет «Расчеты по взносу на страхование от несчастных случаев на производстве и профзаболеваний с Фондом социального страхования»

– 16 руб. (8000 руб. x 0,2%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 44 Кредит 70

– 1800 руб. – начислена компенсация за использование Петровым личного автомобиля в служебных целях.

Компенсация, выплачиваемая Петрову, превышает установленную норму на 600 руб. (1800 – 1200). Эта сумма не уменьшает налогооблагаемую прибыль, облагается налогом на доходы физических лиц и взносом на страхование от несчастных случаев и профзаболеваний.

Далее бухгалтер «Актива» должен сделать записи:

Дебет 70 Кредит 68 субсчет «Расчеты по налогу на доходы физических лиц»

– 78 руб. (600 руб. x 13%) – начислен налог на доходы физических лиц;

Дебет 44 Кредит 69 субсчет «Расчеты по взносу на страхование от несчастных случаев на производстве и профзаболеваний с Фондом социального страхования»

– 1 руб. (600 руб. x 0,2%) – начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 70 Кредит 50

– 1722 руб. (1800 – 78) – выдана компенсация за использование личного автомобиля Петрову.

C. Смирнов. налоговый консультант

Материал предоставлен журналом "ПРАКТИЧЕСКАЯ БУХГАЛТЕРИЯ" Источник материала -