Категория: Бланки/Образцы

№ 91н). Какие документы необходимо оформить при списании транспортного средства Решение о ликвидации транспортного средства принимает руководитель, которое оформляется в виде приказа. Для того чтобы определить непригодность транспортного средства к дальнейшему использованию, невозможность или неэффективность его восстановления, оформить документацию на списание, нужно создать постоянную действующую комиссию.

№ 605. Кстати, регистрационные знаки могут быть перерегистрированы с автомобилем на нового собственника или сохранены за прежним собственником для последующего присвоения на новое транспортное средство (п. 5 разъяснения МВД России от 17 октября 2013 года). Порядок согласования списания Порядок представления документов для согласования решения о списании федерального имущества утвержден приказом Минэкономразвития России и Минфина России от 10 марта 2011 г.

N 91н). Какие документы необходимо оформить при списании транспортного средства Решение о ликвидации транспортного средства принимает руководитель, которое оформляется в виде приказа. Для того чтобы определить непригодность транспортного средства к дальнейшему использованию, невозможность или неэффективность его восстановления, оформить документацию на списание, нужно создать постоянную действующую комиссию.

Основанием для этого служит Акт о списании автотранспортных средств (форма ОС-4а), где в числе прочих реквизитов присутствует графа, в которой проставляется дата снятия автомобиля с регистрационного учета в ГИБДД. Кстати, Росстат настаивает, что при списании ТС в бухгалтерскую службу вместе с актом должен передаваться документ, подтверждающий снятие его с учета в Госавтоинспекции. Наличие незаполненных реквизитов в унифицированных формах не допускается (п.

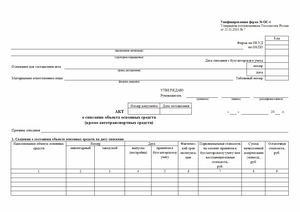

Управляющий компании пишет приказ о списывании объекта (у нас можно найти этот пример). Производится заполнение комиссией акта ОС-4а в 2 экземплярах, где первый отдается бухгалтеру, а второй остается у председателя экспертной комиссии (назначенной руководителем организации). Результаты списания автомобиля отражаются в инвентарной карточке учета основных средств по форме: ОС-6, ОС-6а или ОС-6б. Скачать образец инвентарной карточки можно в данной статье: «Инвентарная карточка ОС-6 «. Как заполнить акт о списании транспортного средства ОС-4А? Заполнение первой титульной страницы документа Здесь важно указать наименование компании или отдела. Номер и дата создания документа. Указать наименование и серийный номер транспортного средства.

Причина, по которой происходит списание. Номерные знаки транспортного средства. Инициалы и занимаемая должность руководителя. Раздел 1.

Подробнее об этом смотрите в материале «Энциклопедия решений. Списание государственного и муниципального имущества». Согласно требованиям п. 51 Инструкции по применению Единого плана счетов бухгалтерского учета. «, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления. А вот факт начисления амортизации в размере 100% стоимости на объекты, которые пригодны для дальнейшей эксплуатации (использования), не может служить основанием для принятия решения об их списании по причине полной амортизации и (или) нулевой остаточной стоимости (п.

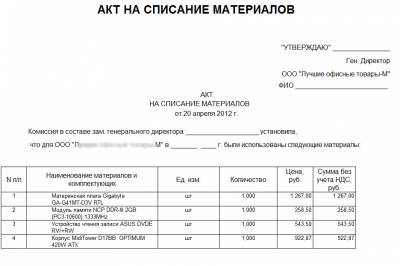

Кроме того, транспортные средства подвержены всевозможным поломкам, вследствие аварии или некачественных материалов. Все это может стать поводом для снятия объекта с учета — списания автомобиля. Бланк акта о списании транспортных средств имеет типовую форму ОС-4а, утвержденную Госкомстатом России от 21.01.2003 №7. Акт о списании автотранспортных средств форма ОС-4а бланк — скачать excel. Решение о списании объекта основных средств принимается специально создаваемой для этого комиссией.

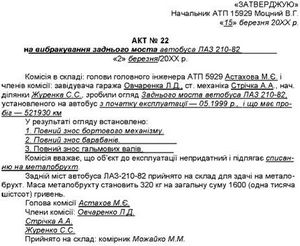

Транспортное средство списывается организацией в случае его прихода в негодность в результате аварий, износа или нарушения соответствующих условий использования. Для учета списания транспортных средств оформляется акт по форме ОС-4а.

Внизу статьи можно скачать образец заполнения формы ОС-4а при списании автомобиля. Бланк ОС-4а используется исключительно для ТС, для других объектов основных средств следует заполнять акт списания по форме ОС-4. Решение списать транспортное средство принимает специально созданная руководителем организации комиссия.

Внизу статьи можно скачать образец заполнения формы ОС-4а при списании автомобиля. Бланк ОС-4а используется исключительно для ТС, для других объектов основных средств следует заполнять акт списания по форме ОС-4. Решение списать транспортное средство принимает специально созданная руководителем организации комиссия.

В этом случае для списания автомобиля необходим отчет об остаточной стоимости АМТС. Эксперты ООО «Бюро экспертиз и оценки «ПРОФЭКСПЕРТ» производят оценку рыночной стоимости во Владивостоке и Приморском крае автомобилей, мотоциклов и специализированного подвижного состава для целей списания с баланса организаций и их последующей реализации.

Порядок проведения работы. -Заключение договора на оказание услуг -Осмотр транспортных средств ,составление акта осмотра -Подготовка заключения/отчета Перечень необходимых документов: -Инвентарные карточки -Паспорт транспортного средства -Фактический пробег -Акт о техническом состоянии транспортного средства (составляется механиком, либо специалистом СТО) Стоимость оказания услуг: -Составление Заключения (проведение осмотра ТС, составление акта осмотра, составление заключения) -1000 рублей -Составление Отчета об остаточной стоимости транспортного средства (проведение осмотра ТС, составление акта осмотра, определение рыночной стоимости ТС, расчет затрат на восстановление, расчет остаточной стоимости ТС) 3500 рублей При количестве транспортных средств от 5 единиц предоставляем скидку. Заявку на оценку остаточной стоимости транспортных средств, акта списания можно оставить по эл.почте.

34 Инструкции к Единому плану счетов № 157н ). Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. При отсутствии в учреждении таких сотрудников председатель комиссии может пригласить экспертов. Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники.

Акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти. Копии представляемых документов заверяются подписью руководителя (его заместителя) или главного бухгалтера и печатью учреждения. Утверждение акта о списании После завершения мероприятий утвержденный руководителем учреждения акт о списании имущества, а также документы, представление которых предусмотрено постановлением Правительства РФ от 16 июля 2007 г.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В показателях граф «Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость»: по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки; по объектам, не проходившим переоценку, — первоначальная стоимость на дату принятия к бухгалтерскому учету. В показателях граф «Сумма начисленной амортизации (износа)» указывается сумма начисленной амортизации (износа) с начала эксплуатации.

). В случае их уничтожения или утраты необходимо написать объяснение по данному поводу и поставить отметки на заявлении об отсутствии регистрационных знаков среди изъятых. После сдачи документов и снятию с учета автомобиля соответствующие сведения будут переданы в налоговую инспекцию в течение 10 дней для пересчета транспортного налога. Приведенные ниже пункты Правил Регистрации говорят нам о следующем: восстановление автомобиля на учет, равно как и выдача справок на номерные агрегаты после списания не допускаются (см.

При этом потребуется правильная объективна оценка данного ТС. Обычно с таким вопросом сталкиваются государственные или бюджетные организации. Для начала Вам потребуется получить отчет об оценке или амортизации транспортного средства.

Данный документ фиксирует информацию о техническом состоянии и остаточной стоимости авто. Затем уже следует приступать к официальному списанию техники, распродажи ее по запчастям и т.п. Процедура определения остаточной стоимости состоит из нескольких этапов: пишете заявление в ГИБДД о снятии авто с учета, предоставляете техпаспорт, свидетельство о регистрации и другие необходимые документы; сдаете государственный номерной знак; ожидаете 10 дней – за это время документы проходят проверку и передаются в налоговый орган; получаете документ о конечной стоимости транспортного средства. Иногда требуется проходить дополнительный техосмотр, предъявлять выписки, выданные вместо утерянных документов, доверенности на ТС и т.п. А сейчас пришло время приступить непосредственно к процедуре списания ТС.

Поскольку автомобиль рассматривается как имущество этого учреждения согласно Гражданскому Кодексу РФ. Еще одним документом, регламентирующим списание, утилизацию автомобилей, является Постановление Правительства № 834 от 14.10.2010. На основании этого утверждения и других, которые регламентируют распоряжение имуществом предприятия, купленным в счет собственных средств, можно распоряжаться и судьбой отжившего свое автомобиля.

Документ по состоянию на август 2014 г.

Учитывая многочисленные просьбы лесхозов и территориальных органов управления лесным хозяйством в субъектах Российской Федерации, Федеральное агентство лесного хозяйства (Рослесхоз) устанавливает следующий порядок списания федерального имущества, числящегося на балансах учреждений Рослесхоза как основные средства, а также порядок передачи основных средств между учреждениями Рослесхоза, реализации.

1. Списание, передача недвижимого имущества.

Недвижимое имущество учреждений третьего уровня подчиненности (лесхозы, другие учреждения), такое как здания, сооружения, передаточные устройства, жилые дома, объекты социальной сферы, подлежит списанию с баланса только по согласованию с Федеральным агентством лесного хозяйства.

Для этого территориальные органы управления лесным хозяйством соответствующего субъекта Российской Федерации вместе с ходатайством в адрес Рослесхоза представляют акты на списание основных средств в бюджетных учреждениях по форме ОС-4 бюдж. в количестве 1 экземпляра; реестр актов (Приложение 1); копию паспорта на здание или сооружение, оформленного в установленном порядке в бюро технической инвентаризации не позднее месячного срока ко дню оформления акта на списания основных средств; заключение БТИ или иной независимой уполномоченной организации о состоянии подлежащего списанию объекта основных средств с подробным описанием изношенности и причин, говорящих о нецелесообразности капитального ремонта и дальнейшей эксплуатации объекта основных средств; фотографии данных объектов в формате 20 x 30; выписку из реестра федерального имущества, закрепленного за данным учреждением; копию приказа о назначении постоянно действующей комиссии учреждения по проверке, приемке и списанию основных средств.

Если недвижимое имущество пришло в негодность вследствие стихийного бедствия или иного чрезвычайного происшествия, то дополнительно прилагаются справки органов исполнительной власти субъектов Российской Федерации, или территориальных органов МЧС России, или иных органов местного самоуправления, подтверждающие факт стихийного бедствия или чрезвычайного положения.

Если же имущество пришло в негодность по вине физических или юридических лиц, то необходимо дополнительно предоставить материалы о привлечении виновного лица к ответственности, возмещении ущерба или закрытии уголовного дела.

Недвижимое имущество, транспортные средства учреждений второго уровня подчиненности (территориальные органы управления лесным хозяйством, институты) подлежат списанию в таком же порядке.

Для получения письменного согласия Рослесхоза на передачу недвижимого имущества с баланса на баланс учреждений Рослесхоза территориальным органам соответствующего субъекта необходимо в адрес Рослесхоза направить ходатайство на передачу недвижимого имущества с подробным описанием технических и стоимостных характеристик объекта и обоснованием причин передачи.

2. Списание, передача движимого имущества.

Движимое имущество (автомобильный транспорт, трактора, мотоциклы, станки, оборудование, вычислительная техника и т.п.) списывается с баланса учреждений третьего уровня подчиненности (лесхозы, другие учреждения) по согласованию с территориальным органом управления лесным хозяйством соответствующего субъекта Российской Федерации.

Для этого в территориальный орган управления лесным хозяйством в субъекте Российской Федерации лесхоз или иное учреждение лесного хозяйства представляет: акт на списание основных средств в бюджетных учреждениях по форме ОС-4 бюдж.; акт о списании транспортных средств по форме ОС-4а бюджет; копию паспорта на транспортное средство или иное оборудование; независимое экспертное заключение о причинах выбытия из строя; копию приказа о создании в учреждении постоянно действующей комиссии по проверке, приемке и списанию основных средств.

Если же автотранспортное средство или иное имущество списывается в результате дорожно-транспортного происшествия, аварии, кражи, то к акту на списание в обязательном порядке прилагаются: материалы расследования ДТП, факта кражи и т.п. органами ГИБДД и следственными органами; материалы о взыскании ущерба или привлечении виновного лица к ответственности либо заключение правоохранительных органов в отказе в возбуждении уголовного дела.

В случае списания основных средств, пришедших в негодность в результате стихийного бедствия или чрезвычайной ситуации, прилагаются справки, подтверждающие данный факт, выданные органами исполнительной власти субъектов Российской Федерации или территориальными органами МЧС России либо иными органами местного самоуправления.

Движимое имущество (кроме транспортных средств) учреждений второго уровня подчиненности (территориальные органы управления лесным хозяйством, институты) подлежит списанию по согласованию с территориальным органом Федерального агентства по управлению федеральным имуществом.

Передача движимого имущества с баланса на баланс учреждений Рослесхоза согласовывается с территориальным органом управления лесным хозяйством соответствующего субъекта Российской Федерации.

3. Реализация федерального имущества.

Реализация любого федерального имущества в учреждениях всех уровней подчиненности Рослесхоза производится по согласованию с Рослесхозом. Для этого необходимо в адрес Рослесхоза направить ходатайство с подробной характеристикой объекта и обоснованием причин продажи.

Согласованные с Рослесхозом или территориальным органом управления лесным хозяйством акты на списание основных средств в бюджетных учреждениях представляются в территориальные органы Федерального агентства по управлению федеральным имуществом.

Обращаем внимание, что начисленный по основным средствам износ в размере 100% стоимости основных средств, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания по причине полного износа.

Кроме того, в связи с введением в действие Инструкции по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 26 августа 2004 г. N 70н, вместо актов о списании основных средств по формам ОС-4 бюдж. и ОС-4а бюджет с 1 января 2005 года будут применяться следующие формы:

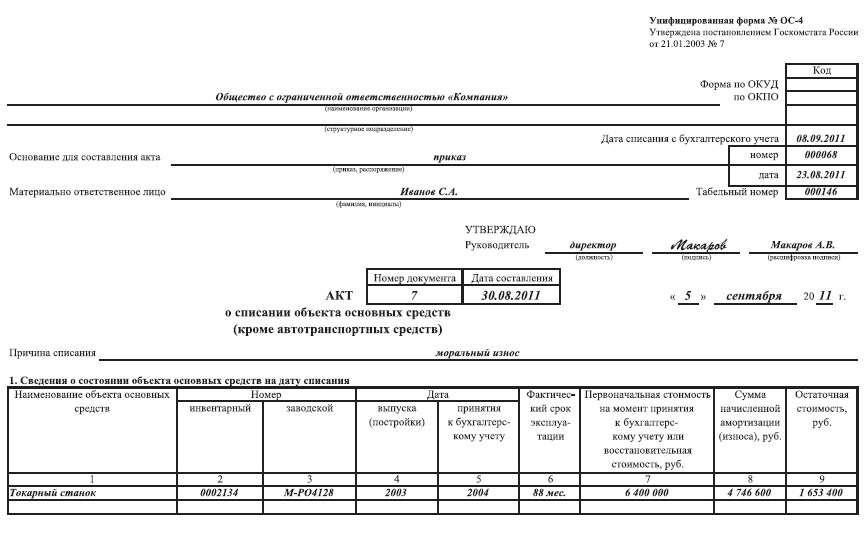

1. Акт о списании объекта основных средств (кроме автотранспортных средств) по форме 0306003.

2. Акт о списании групп объектов основных средств (кроме автотранспортных средств) по форме 0306033.

3. Акт о списании автотранспортных средств по форме 0306004.

4. Акт о списании мягкого и хозяйственного инвентаря по форме 0504143.

Разборка, демонтаж основных средств до согласования актов на их списание в установленном порядке не допускается.

Примите данные указания к руководству и исполнению.

Руководитель Агентства

В.П.РОЩУПКИН

Согласовано

Руководитель

Федерального агентства

лесного хозяйства

________________________

"__" ___________ 20__ г.

Мы списываем транспортные средства. Собрали для этого все необходимые документы. Вышестоящая организация утвердила. 1. Часть машин хотим утилизировать. Какой процесс дальше? Сдавать на металлолом? 2. Часть машин хотим продать. Как это сделать правильно

После того как вышестоящая организация утвердила решение о списании машины, которые подлежат утилизации, следует списать с учета. Порядок отражения в учете списания и ликвидации (в зависимости от того, кто выполняет) транспортных средств приведен в Рекомендации (№ 1). Утилизацию учреждение может производить хозяйственным способом или привлечь сторонние организации.

При поступлении материальных запасов, полученных от ликвидации транспортных средств, заполните акт на списание и акт о приемке материалов по форме № 0315004. Фактическую стоимость полученных материальных запасов определяйте исходя из их текущей рыночной стоимости на дату принятия к бухучету.

Поступление материальных запасов (металлолома) от ликвидации (разборки, утилизации) основных средств в бухучете отразите аналогично приведенной в Рекомендации проводкой.

После принятия на учет металлолома учреждение может его реализовать специализированным организациям, которые занимаются деятельностью в области сбора металлолома.

При продаже металлолома оформите накладную на отпуск материалов на сторону по форме № 0315007. При перевозке металлолома в специализированную организацию автотранспортом дополнительно сформируйте товарно-транспортную накладную по форме № 1-Т.

При продаже транспортных средств, в момент перехода к покупателю права собственности на объект, заполните акт по форме № ОС-1 (0306001). Акт составляйте на основании технической документации на основное средство, а также данных бухучета (например, обороты по счету 0.104.00.000 «Амортизация»). Акт оформите в двух экземплярах, один из которых передайте покупателю. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем. Также в акте отразите заключение постоянно действующей комиссии по поступлению и выбытию активов. Со следующего месяца после списания (продажи) основного средства прекращайте начислять по нему амортизацию. Порядок отражения в учете реализации (продажи) транспортных средств приведен в Рекомендации (№ 5).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении ликвидацию основных средствВ процессе эксплуатации основные средства морально и физически изнашиваются. Если объект изношен настолько, что не подлежит восстановлению. или если его дальнейшее использование экономически нецелесообразно, учреждение может принять решение о его ликвидации .

Если основное средство представляет собой комплекс конструктивно сочлененных предметов, оно может быть ликвидировано частично. То есть ликвидируется только часть основного средства, которая не подлежит восстановлению. Например, можно ликвидировать не все здание, а лишь его отдельный корпус. Подробнее об этом см. Как оформить, отразить в бухучете и при налогообложении частичную ликвидацию основных средств .

Порядок распоряжения (в т. ч. порядок согласования документов по списанию) имуществом субъектов РФ (муниципальным имуществом) устанавливают соответствующие органы субъектов РФ и местного самоуправления. В отношении федерального имущества такой порядок установлен Правительством РФ (п. 1 постановления Правительства РФ от 14 октября 2010 г. № 834 ). Подробнее об этом см. Как оформить выбытие недвижимого и движимого имущества .

Ликвидационная комиссияДля принятия решения о ликвидации основного средства в учреждении следует создать постоянно действующую комиссию по поступлению и выбытию активов (п. 34 Инструкции к Единому плану счетов № 157н ).*

Положение о комиссии и ее состав утверждает руководитель учреждения. В состав комиссии включите сотрудников, обладающих специальными знаниями. При отсутствии в учреждении таких сотрудников председатель комиссии может пригласить экспертов. Кроме того, в состав комиссии могут входить главный бухгалтер, материально-ответственные лица и другие сотрудники. Комиссия должна:*

Для подтверждения целесообразности списания основного средства в некоторых случаях учреждение должно провести техническую экспертизу объекта, результаты которой оформляются актом. Данное требование, как правило, устанавливают вышестоящие ведомства (см. например, приказ Росводресурсов от 23 ноября 2011 г. № 294 ).*

В отношении имущества субъектов РФ (муниципального имущества) такое требование может быть закреплено в нормативно-правовых актах органов исполнительной власти субъектов РФ (местного самоуправления). Например, в Смоленской области требование о проведении технической экспертизы установлено в отношении списания объекта незавершенного строительства (реконструкции, расширения, технического перевооружения) постановлением администрации Смоленской области от 25 октября 2011 г. № 673 .

Расходы на проведение технической экспертизы относите на подстатью КОСГУ 225 «Работы, услуги по содержанию имущества» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

Акты технической экспертизы должны быть составлены на каждое основное средство, запланированное к ликвидации. В них указывается:*

Решение о списании основных средств оформляйте путем подписания акта:

Оформленный комиссией акт должен утвердить руководитель учреждения.* При списании федерального имущества – недвижимого или особо ценного движимого – руководитель утверждает акт после его согласования с органом исполнительной власти, которому подведомственно учреждение. Проводить мероприятия, предусмотренные в акте (разукомплектование, демонтаж, разбор, утилизацию и т. д.) можно только после его утверждения руководителем.

На основании утвержденных актов о списании сделайте отметки о выбытии основных средств в следующих документах:

Порядок отражения в бухучете выбытия основных средств в связи с их ликвидацией зависит от типа учреждения.

В учете бюджетных учреждений:

При списании основного средства сделайте проводки:*

Дебет 0.104.11.410 (0.104.21.410, 0.104.31.410…) Кредит 0.101.11.410 (0.101.21.410, 0.101.31.410…)

– отражено списание суммы амортизации, начисленной за период эксплуатации основного средства;

Дебет 0.401.10.172 Кредит 0.101.11.410 (0.101.21.410, 0.101.31.410…)

– списана остаточная стоимость основного средства (на основании акта о списании).

Отражение в бухучете затрат, связанных с ликвидацией основного средства, зависит от того, кто выполняет работы, связанные с ликвидацией.

Если ликвидацию основного средства проводит само учреждение, то расходы на проведение этих работ отразите проводками:*

Дебет 0.401.20.200 Кредит 0.302.11.730 (0.303.02.730, 0.303.06.730. )

– отражены расходы на ликвидацию основного средства (зарплата сотрудников, страховые взносы и т. д.).

Если ликвидацию основного средства проводит сторонняя организация, оформите записи:*

Дебет 0.401.20.200 Кредит 0.302.26.730 (0.302.22.730. )

– отражены расходы, связанные с ликвидацией основного средства, выполненной сторонней организацией (без НДС);

Дебет 0.210.01.560 Кредит 0.302.26.730 (0.302.22.730. )

– учтен входной НДС, предъявленный сторонней организацией, выполнявшей частичную ликвидацию основного средства.

Пример отражения в бухучете и при налогообложении расходов, связанных с ликвидацией основного средства. Учреждение применяет метод начисления*

Бюджетное учреждение «Альфа» в октябре ликвидирует физически изношенный легковой автомобиль. Автомобиль использовался в приносящей доход деятельности.

Ликвидация производится силами собственного ремонтного цеха. Стоимость работ по ликвидации составила 3000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета – 200 000 руб. сумма начисленной амортизации (по октябрь включительно) – 150 000 руб.

В результате ликвидации оприходованы запасные части на сумму 2000 руб.

В учете учреждения сделаны следующие записи:

Дебет 2.104.35.410 Кредит 2.101.35.410

– 150 000 руб. – списана сумма амортизации, начисленная за время эксплуатации автомобиля;

Дебет 2.401.10.172 Кредит 2.101.35.410

– 50 000 руб. (200 000 руб. – 150 000 руб.) – списана остаточная стоимость ликвидируемого автомобиля;

Дебет 2.105.36.340 Кредит 2.401.10.172

– 2000 руб. – оприходованы запасные части от ликвидации основных средств;

Дебет 2.401.20.200 Кредит 2.302.11.730 (2.303.00.730)

– 3000 руб. – отражены расходы на проведение работ по ликвидации автомобиля.

В октябре при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материальных запасов, поступивших от ликвидации, в сумме 2000 руб.

В ноябре материальные запасы, поступившие от ликвидации, были отпущены для использования в деятельности. При расчете налога на прибыль бухгалтер учел в составе расходов стоимость отпущенных деталей в сумме 2000 руб.

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

действительный государственный советник РФ 3-го класса

2. Ситуация: Как оформить и отразить в бухучете поступление материальных запасов, полученных от ликвидации объекта основных средствПри поступлении материальных запасов, полученных от ликвидации основных средств (за исключением зданий и сооружений), заполните акт на списание (в частности, ф. 0306003 ) и акт о приемке материалов по форме № 0315004 (п. 34 Инструкции № 183н ,п. 34 Инструкции № 174н. п. 24 Инструкции № 162н ).* Если материальные запасы получены при разборке зданий (сооружений), при их поступлении составьте акт по форме № 0315009 (раздел 3 указаний, утвержденных постановлением Госкомстата России от 30 октября 1997 г. № 71а ).

Фактическую стоимость полученных материальных запасов определяйте исходя из их текущей рыночной стоимости на дату принятия к бухучету, увеличенной на стоимость услуг по доставке, и приведению их в состояние, пригодное к использованию (п. 106. 25 Инструкции к Единому плану счетов № 157н).*

Порядок отражения в бухучете операций по поступлению материальных запасов при ликвидации (разборке, утилизации) основных средств зависит от типа учреждения.

В учете бюджетных учреждений:

Поступление материальных запасов от ликвидации (разборки, утилизации) основных средств отразите проводкой:*

Дебет 0.105.34.340 (0.105.21.340, 0.105.36.340…) Кредит 0.401.10.172

– поступили материальные запасы от ликвидации (разборки, утилизации) основных средств по рыночной цене.

Такой порядок установлен пунктом 34 Инструкции 174н, Инструкцией к Единому плану счетов № 157н (счета 105.00 ,401.10 ).

Пример отражения в бухучете поступления материальных запасов от ликвидации основного средства*

Бюджетное учреждение «Альфа» ликвидировало принтер (приобретенный и используемый в деятельности, приносящей доход). При ликвидации принтера были получены запасные части. Рыночная цена запчастей (цена возможной реализации) – 3000 руб.

Бухгалтер «Альфы» сделал в учете запись:

Дебет 2.105.36.340 Кредит 2.401.10.172

– 3000 руб. – оприходованы материальные запасы, полученные от ликвидации основного средства.

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

4. Ситуация: Как отразить в бухгалтерском и налоговом учете сдачу металлолома, полученного при ликвидации основного средстваПосле принятия на учет металлолома учреждение может его реализовать специализированным организациям, которые занимаются деятельностью в области сбора металлолома.

При продаже металлолома оформите накладную на отпуск материалов на сторону по форме № 0315007. Эта форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. При перевозке металлолома в специализированную организацию автотранспортом дополнительно сформируйте товарно-транспортную накладную по форме № 1-Т .*

Порядок отражения в бухучете операций по реализации металлолома зависит от типа учреждения.

В учете бюджетных учреждений:

Бюджетные учреждения без согласия учредителя (собственника) не вправе реализовать материальные запасы в следующих случаях:

Остальным имуществом (в т. ч. отходами, полученными от ликвидации имущества) учреждение вправе распоряжаться самостоятельно. Поэтому доходы от реализации металлолома поступают в самостоятельное распоряжение учреждения.*

Такие правила следуют из пункта 3 статьи 298 Гражданского кодекса РФ, статьи 41 Бюджетного кодекса РФ, пунктов10. 13 статьи 9.2 Закона от 12 января 1996 г. № 7-ФЗ и разъяснены в письмах Минфина России от 24 апреля 2012 г. № 02-04-10/1464. от 16 апреля 2012 г. № 02-04-10/1305 .

Зачисление денежных средств от реализации (сдачи) металлолома на лицевой счет бюджетного учреждения отражайте по статье КОСГУ 440 «Уменьшение стоимости материальных запасов» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. письмо Казначейства России от 19 июня 2012 г. № 42-2.2.-04/31 ). Несмотря на то что письмо содержит ссылки на утративший силу приказ Минфина России от 21 декабря 2011 г. № 180н. содержащиеся в нем разъяснения можно применять и сейчас (поскольку они не противоречат новым указаниям).

В учете при отражении операций по реализации сделайте следующие проводки:*

Дебет 2.205.74.560 Кредит 2.401.10.172

– начислен доход за реализуемый металлолом;

Дебет 2.201.11.510 Кредит 2.205.74.660

– поступила оплата за реализованный металлолом на счет учреждения;

Дебет 17 (код КОСГУ 440)

– отражено поступление средств на счет учреждения.

Бюджетные и автономные учреждения выручку от продажи металлолома должны отразить в составе доходов от реализации (ст. 249 НК РФ ).

Дату получения выручки определяйте в зависимости от выбранного метода учета:

Полученную выручку учреждения вправе уменьшить на расходы, связанные с продажей металлолома (при условии, что расходы оплачены за счет средств от приносящей доход деятельности) (подп. 3 п. 1 ст. 268 НК РФ ). К таким расходам, в частности, относятся расходы на хранение, упаковку, транспортировку. Кроме того, в состав расходов такие учреждения могут включить рыночную стоимость металлолома, которая ранее была включена в состав внереализационных доходов (п. 2 ст. 254 НК РФ ). Подробнее об этом см. Как бюджетному (автономному) учреждению учесть при расчете налога на прибыль материальные запасы, полученные при ликвидации .

Расходы в виде себестоимости реализованного металлолома бюджетные (автономные) учреждения признают:

начальник отдела методологии бюджетного контроля и аудита департамента бюджетной политики и методологии Минфина России

действительный государственный советник РФ 3-го класса

5. Рекомендация: Как оформить и отразить в бухучете продажу основных средств Документальное оформлениеПри продаже недвижимого имущества, а также движимого имущества стоимостью свыше 3000 руб. (кроме зданий, сооружений, а также библиотечного фонда), то есть в момент перехода к покупателю права собственности на объект, заполните акт по форме № ОС-1 (0306001), утвержденной постановлением Госкомстата России от 21 января 2003 г. № 7 .* Такое правило установлено частью 3 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктом 9 Инструкции № 162н, пунктом 12 Инструкции № 174н,пунктом 12 Инструкции № 183н.

Акт составляйте на основании технической документации на основное средство, а также данных бухучета (например, обороты по счету 0.104.00.000 «Амортизация» позволят заполнить сведения о сумме начисленной амортизации). Акт оформите в двух экземплярах, один из которых передайте покупателю. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.*

В акте по форме № ОС-1 (0306001) укажите:*

Также в акте отразите заключение постоянно действующей комиссии по поступлению и выбытию активов.*

При продаже зданий, сооружений заполните акт по форме № ОС-1а (0306030). Если учреждение продает несколько однородных основных средств (например, библиотечный фонд независимо от стоимости), оформите акт по форме № ОС-1б (0306031). При заполнении этих актов применяйте тот же порядок. что и при составлении акта по форме № ОС-1 (0306001). Такие правила следуют из указаний. утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7 .

Одновременно с составлением акта по форме № ОС-1 (0306001) (№ ОС-1а (0306030), № ОС-1б (0306031)) внесите сведения о выбытии основного средства в инвентарную карточку по форме № 0504031 (№ 0504032 ). Сведения вносите на основании акта о приеме-передаче, составленного в момент продажи основного средства и договора. Такие правила следуют из Методических указаний. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .*

АмортизацияСо следующего месяца после списания (продажи) основного средства прекращайте начислять по нему амортизацию (п. 87 Инструкции к Единому плану счетов № 157н ).*

В бухучете списание объектов основных средств при продаже отражается по балансовой стоимости: по дебету счетов0.104.00.000 «Амортизация» (в сумме начисленной амортизации) и 0.401.10.000 «Доходы текущего финансового года» (в сумме остаточной стоимости) и кредиту счета 0.101.00.000 «Основные средства».*

Остаточную стоимость учитывайте в момент реализации объекта (т. е. в момент подписания акта по форме № ОС-1 (№ ОС-1а ,№ ОС-1б ).

Остаточную стоимость определяйте по формуле:*