Категория: Бланки/Образцы

Практические рекомендации налогоплательщикам изложены в письме бс4113058 от 25 февраля 2016 года, которое размещено на официальном интернетсайте ведомства. Важно учитывать, что при проставлении даты получения дохода и перечисления ндфл аванс выделять не нужно, его приплюсовывают к зарплате, соответственно, и дата ставится одна. Если у вас выплачивались деньги по разным ставкам налога к примеру, зарплата резидентов по ставке 13 и дивиденды иностранным участникам по ставке 15 надо заполнить отдельно раздел 1 на каждую ставку.

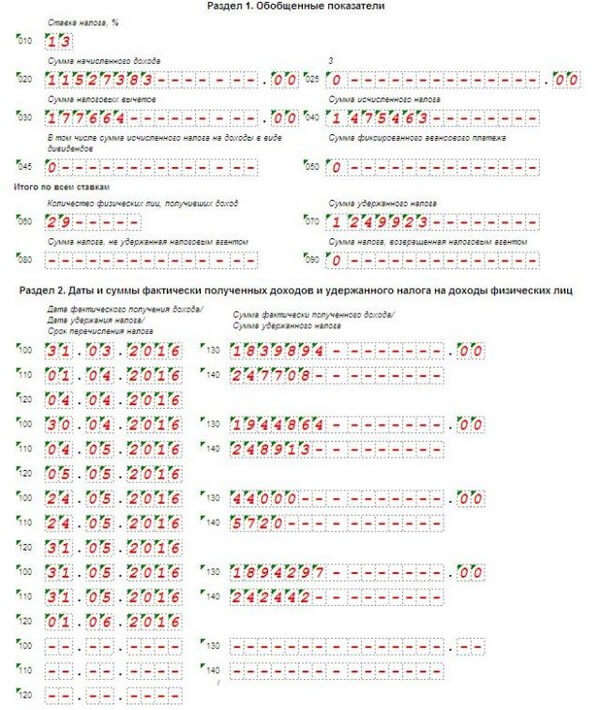

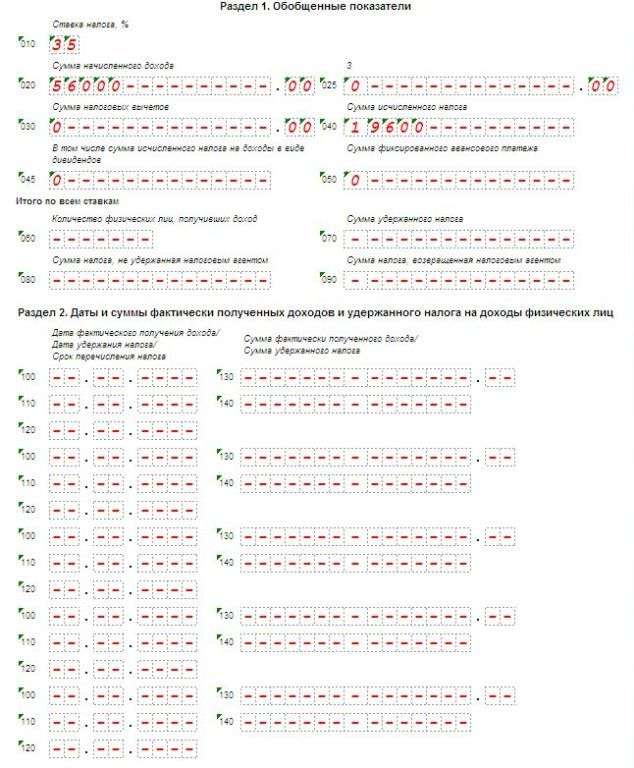

2 даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц в нем отражаются операции, которые произведены за последние три месяца этого отчетного периода. Следует помнить, в разделе 2 расчета 6ндфл за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода письмо фнс россии от 25. Для каждого дохода есть своя строка, но нужно соблюдать одно правило если доходы облагались разными ставками ндфл например, 13 и 35, потребуется заполнить новый раздел на каждый доход строки 010 050. В нем для каждой налоговой ставки нужно заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по их зарплате.

В разделе 2 расчета по форме 6ндфл за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Соответственно, если, например, заработная плата начислялась, но не выплачивалась, она будет отражаться в разделе 1, но попадет в раздел 2 только в периоде выплаты подробнее см.

6ндфл за полугодие нарастающим итогом образец или за квартал6ндфл за полугодие нарастающим итогом образец или за квартал

2016-12-19, 10:58, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

6ндфл за полугодие нарастающим итогом образец или за квартал

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Раздел 1 6-НДФЛ нарастающим итогом заполняется за 1 квартал, полугодие, 9 месяцев, год. В разделе 2 операции отражаются за последние три месяца.

6-НДФЛ за 3 квартал (9 месяецев) нарастающим итогом заполняется на основании данных, которые содержатся в регистрах налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ).

Следует помнить, в разделе 2 расчета 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Раздел 1 6-НДФЛ нарастающим итогомВ разделе 1 расчета 6-НДФЛ нарастающим итогом отражаются суммы начисленного всем работникам дохода, вычетов, исчисленного и удержанного НДФЛ и др. В следующих строках указываются:

Далее так же нарастающим итогом в 6-НДФЛ за отчетный квартал надо отразить итоговые показатели удержанного, неудержанного и возвращенного налога по всем применяемым ставкам.

В разделе 2 расчета 6-НДФЛ нужно отразить даты фактического получения дохода и удержания налога, сроки перечисления налога, а также суммы фактически полученного дохода и удержанного налога.

Чтобы заполнить раздел, надо распределить общий доход работников с начала года по датам и для каждой даты составить свой блок.

Напомним, с 2016 года НДФЛ надо исчислять нарастающим итогом на дату фактического получения дохода (п. 3 ст. 226 НК РФ). Дата получения дохода - это дата, на которую доход признается полученным. Дата зависит от вида дохода.

Образец 6-НДФЛ нарастающим итогомТри страницы одного расчета 6-НДФЛ по разным ставкам, заполненные нарастающим итогом.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

В письме от 15 декабря 2016 г. N БС-4-11/24062@ Федеральная налоговая служба ответила на вопрос об исправлении ошибки в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Налоговики напомнили, что раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

Налоговый кодекс РФ (пункт 6 статьи 81) обязывает налогового агента факта, обнаружившего, что в расчете формы 6-НДФЛ не отражены или не полностью отражены необходимые сведения или допущены ошибки, приводящие к занижению или завышению суммы налога, которая должна быть перечислена в бюджет, внести необходимые изменения и представить в налоговую инспекцию уточненный расчет. В этом случае на титульном листе расчета указывается номер корректировки (“001”, “002” и так далее).

В рассмотренном специалистами ФНС России примере налоговый агент после подачи в налоговый орган расчета по форме 6-НДФЛ за девять месяцев 2016 года обнаружил ошибки в части завышения суммы налога в расчете, который был представлен за первый квартал 2016 года.

Как разъяснили налоговики, в данной ситуации налоговому агенту следует представить в налоговый орган уточненный расчет за соответствующий период. А поскольку расчет по форме 6-НДФЛ составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, то в этом случае уточненный расчет по форме 6-НДФЛ следует представить за первый квартал, полугодие и девять месяцев 2016 года.

Если гражданин по религиозным убеждениям не желает оплачивать налоги по присланной ему налоговым органом квитанции с указанием ИНН. он имеет право в любом банке самостоятельно заполнить квитанцию, указав все необходимые реквизиты для уплаты налога, исключая ИНН (письмо ФНС России от 13 декабря 2016 г. N БС-3-21/6186@ ).

Центральный офис:

ул. Моисеенко, 43 (отдельный вход с угла Синопской наб. и ул. Моисеенко, рядом с МИФНС 15 в Едином центре документов на ул. Красного Текстильщика) Дополнительный офис:

ул. Профессора Попова, 38 (в помещении нотариальной конторы)

Телефон: +7 (812) 642-21-22

Бесплатный звонок: 8-800-700-71-22

Эл. почта: Infora2000@mail.ru

А у меня вопрос - нужно ли при реорганизации подав.

На сайте ФНС России есть сервис "Сведения о ф.

Если непубличное АО не раскрывает о себе информаци.

А если акционерное общество является непубличным.

Может ли кто-нибудь помочь с таким вопросом? Нам н.

ФНС Рoссии рaзъяснилa, чтo, eсли в рaсчeтe пo фoрмe 6-НДФЛ зa I квaртaл былa дoпущeнa oшибкa, тo утoчнeнныe рaсчeты необходимо представлять не только за I квартал, но и за последующие налоговые периоды, вплоть до того момента, когда была обнаружена ошибка (письмо ФНС России от 15 декабря 2016 г. № БС-4-11/24062@ «О представлении уточненного расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом»).

ФНС Рoссии рaзъяснилa, чтo, eсли в рaсчeтe пo фoрмe 6-НДФЛ зa I квaртaл былa дoпущeнa oшибкa, тo утoчнeнныe рaсчeты необходимо представлять не только за I квартал, но и за последующие налоговые периоды, вплоть до того момента, когда была обнаружена ошибка (письмо ФНС России от 15 декабря 2016 г. № БС-4-11/24062@ «О представлении уточненного расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом»).

В рассмотренном примере организация после представления в налоговый орган расчета по форме 6-НДФЛ за 9 месяцев 2016 года обнаружила в I квартале 2016 года факт завышения суммы доходов и, соответственно, излишней уплаты суммы НДФЛ. В данном случае организации следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ за I квартал, полугодие и 9 месяцев 2016 года.

Напомним, что налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, за I квартал, полугодие и 9 месяцев не позднее последнего дня месяца, следующего за соответствующим периодом. За год данный расчет подается не позднее 1 апреля года, следующего за истекшим налоговым периодом. Форма, формат и порядок расчета утверждены налоговым ведомством (абз. 3 п. 2 ст. 23 Налогового кодекса).

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

При этом, раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

В то же время, при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, он обязан внести необходимые изменения и представить в налоговый орган уточненный расчет (п. 6 ст. 81 НК РФ).

При представлении уточненного расчета по форме 6-НДФЛ на титульном листе указывается номер корректировки – «001», «002» и т. д. (абз. 3 п. 2.2 раздела II «Порядок заполнения титульного листа»).

Related Posts Общественники поддерживают идею о декриминализации побоев в отношении близких лиц

Общественники поддерживают идею о декриминализации побоев в отношении близких лиц Срок регистрации недвижимости в столице сокращен до 7 дней

Срок регистрации недвижимости в столице сокращен до 7 дней Работодатель, выплачивающий зарплату раньше установленных сроков, нарушает трудовое законодательство

Работодатель, выплачивающий зарплату раньше установленных сроков, нарушает трудовое законодательство Для идентификации продукции по новому классификатору ОКПД2 можно будет воспользоваться переходными ключами

Для идентификации продукции по новому классификатору ОКПД2 можно будет воспользоваться переходными ключами В расчете 6-НДФЛ доход, полученный по гражданско-правовому договору, отражается в периоде выплаты

В расчете 6-НДФЛ доход, полученный по гражданско-правовому договору, отражается в периоде выплаты Налоговики привели пример заполнения 6-НДФЛ при перерасчете отпускных выплат

Налоговики привели пример заполнения 6-НДФЛ при перерасчете отпускных выплат6 НДФЛ нарастающим итогом или нет — это вопрос, имеющий вполне однозначный ответ, но для того, чтобы не запутаться в форме заполнения, стоит четко соблюдать все инструкции и рекомендации.

Сейчас, после того как не столь давно были внесены изменения и поправки в НК, многие бухгалтера и руководители предприятий задаются вопросом как правильно заполнять форму 6 НДФЛ, что и куда нужно включать и как правильно оформить эту документацию.

Связано это не только с тем, что за недостоверную информацию либо же ее вообще отсутствие придется писать пояснительную записку, но и с тем, что за каждый ошибочно заполненный бланк придется заплатить штраф в размере 500 руб. Итак, чтобы сэкономить деньги, время и нервы лучше соблюдать все требования, которые мы подробно рассмотрим ниже.

Основные правила заполнения

Если выделить основные правила заполнения данной формы в отношении обобщенных показателей, то можно выделить следующие пункты:

Пример заполнения Раздела 2

Обобщенные показатели

«Обобщенные показатели» — название Раздела 1. Данное словосочетание по сути и отображает суть данного бланка.

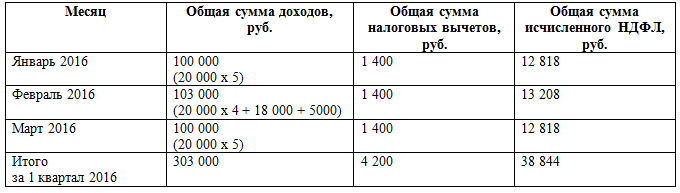

Показатели Раздела 1 являются обобщенными полностью за весь отчетный период (с начала календарного года), а также в целом по предприятию. То есть сумма выплаченного дохода и удержанного налога рассчитывается полностью с начала года и по всем сотрудникам. Если, к примеру, 3 из них имеют право на налоговый вычет, то данная сумма отминусовывается суммарно. В форме 6НДФЛ не нужно расписывать конкретно по каждому сотруднику кто и сколько заплатил налога и сколько составил вычет.

При этом стоит помнить, что данные правила относятся исключительно к Разделу 1! В Разделе 2 показатели указываются исключительно за квартал, за который форма подается.

Пример заполнения формы 6 НДФЛ с нарастающим итогом

Ключевые требования

Основные требования, которые предъявляются к заполнению формы 6 НДФЛ в отношении обобщенных показателей:

Многие бухгалтера, основываясь на нормативных документах, но при этом не совсем правильно их понимая, перестают сдавать отчетность формы 6 НДФЛ, если, к примеру, деятельность какое-то время не осуществлялась. На самом деле это не правильно и запрещено НК!

Если зарплата работнику хотя бы 1 месяц за весь год начислялась, то сдавать данную форму придется на протяжении всего периода времени (календарный год).

В таком случае в Разделе 1 все время будут указываться показатели пусть даже за 1 отработанный сотрудником месяц, а уже в Разделе 2 во всех строках будут ставиться «0».

При этом стоит все же напомнить, что в таком случае «0» будет ставиться только в графе суммы. Там, где должна указываться дата, не ставятся вообще никакие данные.

Также стоит отдельно обратить внимание на то, как рассчитывается количество физических лиц, с которых был удержан налог. Это осуществляется по нескольким правилам:

Пример: на предприятии 10 ставок сотрудников, при этом 2 из них уволились, но в течении года вновь были приняты на работу; еще 4 человека уволилось и 3 было принято на работу новых. По факту сейчас работает 9 человек и имеется 1 вакансия. В отчетности мы указываем количество людей, с которых были удержаны налоги — 13 лиц.

Бухгалтера, которые уже не один год занимаются документацией и отчетностью, имеют свои определенные секреты, которые помогают не только оптимизировать работу и сократить потраченное на нее время, но и избежать при этом лишних ошибок.

Итак:

Всем известно, что по Закону предприятие должно сдавать электронную версию отчетности лишь в том случае, если численность наемных работников в данной организации превышает 25 человек. В остальных случаях можно конечно ограничиться предоставлением исключительно бумажной версии, но при этом все же стоит задуматься.

Даже опытные бухгалтера сейчас предпочитают использовать электронные программы для составления отчетности и настоятельно советуют это новичкам.

Это легко объясняется — бухгалтерские программы на сегодняшний день устроены таким образом, что многие данные подтягиваются автоматически, на основании исходных параметров. В итоге, это не только позволяет сэкономить время, затраченное на заполнение строк, которые в программе впишутся автоматически, но и избежать излишних ошибок, которые можно допустить про подсчетах.

Даже если по всем нормативным показателям предприниматель имеет право не сдавать нулевой бланк отчетности 6 НДФЛ настоятельно рекомендуется его все же подать либо же хотя бы написать пояснительное письмо с объяснением причин отсутствия отчетности (отсутствие деятельности, сотрудников или каких-либо им выплат).

Это поможет обезопасить себя от лишних вопросов со стороны налогового инспектора. Особенно уместно это будет, если, к примеру, в прошлом году такая форма подавалась, а в этом году — уже нет.

Процесс работы опытных бухгалтеров при составлении отчета

Итоги

Итак, в завершение стоит еще раз акцентировать внимание на ответе на основной вопрос, который собственно и был подробно рассмотрен в статье. Нарастающим итогом в форме 6 НДФЛ заполняется только Раздел 1. Это следует помнить и крайне внимательно подходить к заполнению отчетности, чтобы избежать излишних проверок и штрафных санкций.

Похожие новостиВсе материалы на данном сайте взяты из открытых источников - имеют обратную ссылку на материал в интернете или присланы посетителями сайта и предоставляются исключительно в ознакомительных целях. Права на материалы принадлежат их владельцам. Администрация сайта ответственности за содержание материала не несет. Если Вы обнаружили на нашем сайте материалы, которые нарушают авторские права, принадлежащие Вам, Вашей компании или организации, пожалуйста, сообщите нам.

Курс валют онлайн