Категория: Бланки/Образцы

Заполнения налоговую декларацию по упрощенке в рб образец

Форма налоговой декларации (расчета) по налогу при упрощенной системе налогообложения (далее - налоговая декларация по налогу при УСН) утверждена постановлением Министерства по налогам и сборам Республики Беларусь от г. 82 заполнения налоговую декларацию по упрощенке в рб (далее - постановление 82) и приведена в приложении 6 к постановлению 82. Порядок заполнения налоговой декларации по налогу при УСН изложен в главе 7 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам книги покупок, утвержденной постановлением 82 (далее - Инструкция 82). Текст статьи доступен только подписчикам журнала. Автор статьи. Учитывайте это при сдаче годовой отчетности. Раздел 1.1. В разделе 1.1 отражаются суммы авансовых платежей и самого налога. Авансы надо показать отдельно, в разрезе каждого отчетного периода. Причем не только те, что начислены к уплате, а еще и суммы к уменьшению (строки 050 и 080 если в каком-то из отчетных периодов аванс оказался меньше аналогичного показателя за предыдущий период. В случае с объектом заполнения налоговую декларацию по упрощенке в рб «доходы» такое бывает у самозанятых предпринимателей. В прежней форме детально надо было показать лишь сумму авансов к уплате. Пример 1. Как заполнить разделы 1.1 и 2.1 декларации. Узнецов В. М. Применяет упрощенку с объектом «доходы». Наемных работников. Журнал \ Главбух\, декларацию за 2014 год компании на упрощенке будут сдавать по форме, которую Минюст зарегистрировал под конец прошлого года (приказ ФНС от г. ММВ-). При этом ФНС уже начала готовить обновления, о чем сообщается на портале. В новой форме будут учитываться изменения законодательства, вступившие в силу с 2015 года. Так, региональные власти теперь вправе ввести на своей территории нулевую ставку для предпринимателей, занимающихся производственной, социальной, научной деятельностью. Поэтому предлагается исключить из формы декларации указание на размер ставки. Кроме того, с 1 июля в Москве вводится, а в Санкт-Петербурге и Севастополе может появиться торговый сбор, на сумму которого упрощенщики.

Оглавление: Как и когда подаётся декларация УСН Общие правила оформления «упрощённой» декларации Инструкция по заполнению.

2. Предусматривается освобождение от НДС лизингодателей по операциям по передаче предмета финансовой аренды (лизинга) физическим лицам лизингополучателям по договорам финансовой аренды (лизинга предусматривающим условие о выкупе предмета финансовой аренды (лизинга но только в части вознаграждения (дохода) лизингодателя и инвестиционных расходов лизингодателя, за исключением инвестиционных расходов, возмещающих стоимость предмета финансовой аренды (лизинга). Указанная льгота будет применяться при условии, что лизингополучателем является физическое лицо, не являющееся на дату заключения договора финансовой аренды (лизинга)индивидуальным предпринимателем либо являющееся индивидуальным предпринимателем, но не выступающее в качестве такового при заключении договора финансовой аренды (лизинга). Под физическими лицами понимаются граждане Республики Беларусь, а также иностранные граждане и лица без гражданства, имеющие вид на жительство в Республике Беларусь. 3. Предполагается изменить порядок определения налоговой базы при реализации за иностранную валюту по договорам, предусматривающим расчеты в иностранной валюте. Так. 3. Титульный лист. «Титульник» должен содержать идентифицирующую налогоплательщика информацию и необходимые реквизиты декларации: ИНН/КПП; номер корректировки «0» (для первичной декларации отчётный период 34 (весь календарный год 50 (неполный год год, за который оформляется отчёт; код территориальной налоговой инспекции; код по месту нахождения 120; ФИО предпринимателя, наименование ООО; основной вид деятельности фирмы по классификатору оквэд; телефон для заполнения налоговую декларацию по упрощенке в рб связи; число страниц в декларации. В блок, предназначенный для удостоверения представленной в декларации информации, вписываются ФИО налогоплательщика, ставится его подпись и печать, дата. Если документы сдаёт посредник, подтверждение достоверности данных осуществляется его подписью. В таком случае необходимо указать реквизиты доверенности. Налоговая декларация при схеме. Г. Представляем заполнения налоговую декларацию по упрощенке в рб обзор изменений налогового законодательства, вступление в силу которых ожидается с 2015 года. Материал содержит информацию. Постановление МНС Республики Беларусь 87 от г. Налоговая декларация (расчет) по налогу за выбросы загрязняющих веществ в атмосферный воздух 2010 Приложение 11 к постановлению МНС Республики Беларусь 87. Налоговая декларация (расчет) по налогу на добавленную стоимость (НДС) 2010 Приложение 1 к постановлению МНС Республики Беларусь 87 Указания по заполнению. Налоговая декларация (расчет) по налогу на прибыль и сбору на развитие территорий 2010 Приложение 2 к постановлению МНС РБ от 87 Указания по заполнению. Бланк книги покупок 2010, приложение 23 к постановлению мнсреспублики Беларусь 87 Указания по заполнению. Налоговая декларация (расчет) по налогу на услуги 2010 Приложение 19 к постановлению МНС.

2. Предусматривается освобождение от НДС лизингодателей по операциям по передаче предмета финансовой аренды (лизинга) физическим лицам лизингополучателям по договорам финансовой аренды (лизинга предусматривающим условие о выкупе предмета финансовой аренды (лизинга но только в части вознаграждения (дохода) лизингодателя и инвестиционных расходов лизингодателя, за исключением инвестиционных расходов, возмещающих стоимость предмета финансовой аренды (лизинга). Указанная льгота будет применяться при условии, что лизингополучателем является физическое лицо, не являющееся на дату заключения договора финансовой аренды (лизинга)индивидуальным предпринимателем либо являющееся индивидуальным предпринимателем, но не выступающее в качестве такового при заключении договора финансовой аренды (лизинга). Под физическими лицами понимаются граждане Республики Беларусь, а также иностранные граждане и лица без гражданства, имеющие вид на жительство в Республике Беларусь. 3. Предполагается изменить порядок определения налоговой базы при реализации за иностранную валюту по договорам, предусматривающим расчеты в иностранной валюте. Так. 3. Титульный лист. «Титульник» должен содержать идентифицирующую налогоплательщика информацию и необходимые реквизиты декларации: ИНН/КПП; номер корректировки «0» (для первичной декларации отчётный период 34 (весь календарный год 50 (неполный год год, за который оформляется отчёт; код территориальной налоговой инспекции; код по месту нахождения 120; ФИО предпринимателя, наименование ООО; основной вид деятельности фирмы по классификатору оквэд; телефон для заполнения налоговую декларацию по упрощенке в рб связи; число страниц в декларации. В блок, предназначенный для удостоверения представленной в декларации информации, вписываются ФИО налогоплательщика, ставится его подпись и печать, дата. Если документы сдаёт посредник, подтверждение достоверности данных осуществляется его подписью. В таком случае необходимо указать реквизиты доверенности. Налоговая декларация при схеме. Г. Представляем заполнения налоговую декларацию по упрощенке в рб обзор изменений налогового законодательства, вступление в силу которых ожидается с 2015 года. Материал содержит информацию. Постановление МНС Республики Беларусь 87 от г. Налоговая декларация (расчет) по налогу за выбросы загрязняющих веществ в атмосферный воздух 2010 Приложение 11 к постановлению МНС Республики Беларусь 87. Налоговая декларация (расчет) по налогу на добавленную стоимость (НДС) 2010 Приложение 1 к постановлению МНС Республики Беларусь 87 Указания по заполнению. Налоговая декларация (расчет) по налогу на прибыль и сбору на развитие территорий 2010 Приложение 2 к постановлению МНС РБ от 87 Указания по заполнению. Бланк книги покупок 2010, приложение 23 к постановлению мнсреспублики Беларусь 87 Указания по заполнению. Налоговая декларация (расчет) по налогу на услуги 2010 Приложение 19 к постановлению МНС.

Если вам необходимо заполнить декларацию по «упрощенке» вручную скачайте текущий (убедитесь в актуальности шаблона ). На нашем сайте есть возможность заполнить декларацию автоматически. Пример заполнения налоговой декларации вручную. В инструкции приведена методика заполнения декларация для индивидуального предпринимателя на упрощенной системе налогообложения с налоговой ставкой 6 (доходы). Первая страница налоговой декларации, заполните свой ИНН. Если номер десятизначный, то в последних двух клетках ставится прочерки. Это правило (в последних незадействованных клетках прочерк, действует и для других значений в декларации Поставьте номер страницы; Номер корректировки.

НОВОСТИ. СОБЫТИЯ. ФАКТЫ

В. СКИМН. Молодость плюс опыт: ассоциации налогоплательщиков Беларуси и Украины будут сотрудничать

2 декабря в офисе Revera Consulting Group состоялась деловая встреча представителей Всеукраинской общественной организации «Ассоциация налогоплательщиков Украины» и белорусской Ассоциации налогоплательщиков. Делегации от ассоциаций двух стран-соседок возглавляли их руководители — президент Григол Катамадзе и председатель Любовь Миронюк. Официальный характер встрече придало участие в ней представителей Министерства по налогам и сборам Республики Беларусь и руководителей главных управлений Государственной фискальной службы Украины.

С. ГРЕКОВА. Правительство и Парламент: с акцентом на перспективы

На недавнем совместном заседании обеих палат Национального собрания Республики Беларусь перед парламентариями выступил Заместитель Премьер-министра Республики Беларусь Анатолий Калинин. Были всесторонне освещены актуальные аспекты деятельности и перспективы развития в сферах жилищно-коммунального хозяйства, строительства, транспорта и связи.

Вниманию субъектов хозяйствования!

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ И КОММЕНТАРИИ

Приказ Оперативно-аналитического центра при Президенте Республики Беларусь от 28 ноября 2016 г. № 85 «О внесении изменений и дополнений в приказ Оперативно-аналитического центра при Президенте Республики Беларусь от 18 июня 2010 г. № 47» (извлечение)(изменения в порядке регистрации доменных имен в пространстве иерархических имен национального сегмента сети Интернет)

Письмо Министерства по налогам и сборам Республики Беларусь от 5 декабря 2016 г. № 2-3-15/02322 «О применении упрощенной системы налогообложения»

Письмо Министерства по налогам и сборам Республики Беларусь от 9 декабря 2016 г. № 2-3-15/02353 «О переходе на упрощенную систему налогообложения»

Т.М. ЛАППО. Заполняем правильно годовую налоговую декларацию (расчет) по единому налогу для производителей сельскохозяйственной продукции

В статье на примерах рассмотрен порядок заполнения и представления организациями декларации (расчета) по единому налогу для производителей сельскохозяйственной продукции за 2016 г.

К.В. БУРАЧКОВА. Экспорт товаров: документальное подтверждение вывоза товаров и выставление ЭСЧФ по НДС

При экспорте товаров налоговым законодательством предусмотрено применение ставки НДС в размере ноль (0) процентов при условии документального подтверждения вывоза товаров за пределы Республики Беларусь. В статье с приведением примеров рассмотрены порядок документального подтверждения вывоза товаров за пределы территории Республики Беларусь и порядок выставления ЭСЧФ по НДС в этом случае.

ТРУД И ЗАРАБОТНАЯ ПЛАТА

В материале с приведением примеров указаны нормы рабочего времени для пятидневной рабочей недели (с выходными днями в субботу и воскресенье) и шестидневной рабочей недели (с выходным днем в воскресенье), а также дан производственный календарь на I квартал 2017 г.

БУХГАЛТЕРУ НА ЗАМЕТКУ

В предлагаемом материале можно ознакомиться с ответами на отдельные вопросы, возникающие у организаций при проведении инвентаризации активов и обязательств перед составлением годовой бухгалтерской отчетности за 2016 г.

С.Н. КОЗЫРЕВ. Реализация и приобретение автомобиля по системе trade-in

В статье разъяснен порядок налогообложения и бухгалтерского учета в случаях, когда при приобретении нового автомобиля старый автомобиль клиента выкупается автосалоном по установленной цене в счет оплаты за новую машину.

О.В. СУЩЕНЯ. Книга замечаний и предложений в организации

В статье рассмотрены некоторые вопросы приобретения книги замечаний и предложений, порядка ее ведения и хранения коммерческой организацией, а также применения мер административной ответственности за нарушение законодательства о книге замечаний и предложений.

Заполняем налоговую декларацию (расчет) по налогу при упрощенной системе налогообложения

Андрей Недоступ, аудитор

Порядок заполнения налоговой декларации по налогу при упрощенной системе налогообложения (УСН) приведен в гл. 7 Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), расчета об исчисленных суммах отчислений в инновационный фонд, книги покупок, утвержденной постановлением МНС РБ от 31.12.2009 № 87 (далее – Инструкция).

Плательщик заполняет и включает в налоговую декларацию по налогу при УСН только те части и разделы налоговой декларации по налогу при УСН, для заполнения которых у него имеются сведения.

Используя приведенные ниже операции, произведем заполнение налоговой декларации по налогу при УСН за июль 2010 г. организацией, применяющей УСН с уплатой НДС. Плательщик определяет момент фактической реализации методом "по оплате" и производит исчисление НДС и налога при УСН ежемесячно. Численность работников организации в среднем за период с начала года по отчетный период включительно составила 78 сотрудников. Фонд заработной платы – 80 000 тыс. руб.

В связи с тем что заполнение налоговой декларации по налогу при УСН осуществляется нарастающим итогом с начала года, для заполнения налоговой декларации по налогу при УСН за июль 2010 г. потребуются следующие данные за январь – июнь 2010 г. (см. табл.):

Операции за июль 2010 г.

В июле 2010 г. на расчетный счет организации поступила оплата за товары, которые были отгружены в июне 2010 г. Сумма выручки от реализации этих товаров составила 120 000 тыс. руб. в т.ч. НДС – 20 000 тыс. руб.

В валовую выручку не включаются суммы НДС, уплачиваемые из выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов в соответствии с Налоговым кодексом РБ (далее – НК РБ).

Исходя из приведенных данных, в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 100 000 тыс. руб. (120 000 – 20 000). Эта налоговая база облагается по ставке 6 %. Следовательно, в стр. 3.4 налоговой декларации по налогу при УСН нужно отразить сумму налога при УСН в размере 6 000 тыс. руб. (100 000 × 6 / 100).

В июне 2010 г. покупателю отгружены товары в Российской Федерации, которые были там же приобретены. В июле 2010 г. за них поступила оплата. Сумма выручки от реализации этих товаров составила 23 600 тыс. руб. а поступила оплата в размере 20 000 тыс. руб. так как российский покупатель, исполняя обязанности налогового агента, удержал из суммы оплаты сумму НДС в размере 3 600 тыс. руб. Плательщиком принято решение уплату НДС в Республике Беларусь по этой операции не производить.

В валовую выручку не включаются также суммы НДС, уплаченные (удержанные) в иностранных государствах в соответствии с законодательством этих государств, – для организаций и индивидуальных предпринимателей, применяющих УСН и уплачивающих НДС (п. 2 ст. 288 НК РБ).

Таким образом, в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 20 000 тыс. руб. (23 600 – 3 600). Так как эта налоговая база облагается по ставке 6 %, в стр. 3.4 налоговой декларации по налогу при УСН необходимо отразить сумму налога при УСН в размере 1 200 тыс. руб. (20 000 × 6 / 100).

За несвоевременную оплату по договору купли-продажи на расчетный счет плательщика поступила сумма штрафа от покупателя товаров, облагаемых НДС по ставке 20 %, в размере 240 тыс. руб.

Налоговая база налога при УСН определяется исходя из валовой выручки, определяемой как сумма выручки, полученной за отчетный период организациями от реализации товаров (работ, услуг), имущественных прав, и внереализационных доходов.

К внереализационным доходам относятся доходы, включаемые в соответствии с НК РБ в состав внереализационных доходов при исчислении налога на прибыль и подоходного налога с физических лиц (п. 2 ст. 288 НК РБ).

Внереализационные доходы определяются на основании документов бухгалтерского и налогового учета и отражаются в том отчетном периоде, в котором они фактически получены плательщиком (п. 2 ст. 288 НК РБ).

В состав внереализационных доходов включаются суммы неустоек (штрафов, пеней) и других видов санкций, полученных за нарушение условий договоров (подп. 3.6 п. 3 ст. 128 НК РБ).

Таким образом, полученная сумма штрафа относится к внереализационным доходам.

В валовую выручку не включаются суммы НДС, уплачиваемые из выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов в соответствии с НК РБ (п. 2 ст. 288 НК РБ).

Налоговая база НДС увеличивается на суммы, фактически полученные в виде санкций за нарушение покупателями (заказчиками) условий договоров (подп. 18.2 п. 18 ст. 98 НК РБ).

Соответственно от суммы полученного штрафа необходимо произвести исчисление НДС, сумма которого составит 40 тыс. руб. (240 × 20 / 120).

На основании этого в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 200 тыс. руб. (240 – 40). Так как эта налоговая база облагается по ставке 6 %, в стр. 3.4 налоговой декларации по налогу при УСН нужно показать сумму налога при УСН в размере 12 тыс. руб. (200 × 6 / 100).

В июле 2010 г. поступила предварительная оплата за товары в размере 70 000 тыс. руб. в т.ч. сумма НДС в размере 11 667 тыс. руб. Эти товары в июле 2010 г. отгружены не были.

Выручка от реализации товаров (работ, услуг), имущественных прав определяется организациями исходя из поступлений за реализованные товары (работы, услуги), имущественные права в денежной и (или) натуральной формах (в т.ч. от третьих лиц) (п. 2 ст. 290 НК РБ).

Отчетным периодом по налогу при УСН признается календарный месяц – для организаций, применяющих УСН с уплатой НДС ежемесячно.

Поскольку предварительная оплата не является выручкой до момента отгрузки товаров, то исчисление налога при УСН в июле производить не следует и сумма валовой выручки в размере 58 333 тыс. руб. (70 000 – 11 667) в налоговой декларации по налогу при УСН за июль не отражается.

Плательщик реализовал в порядке обязательной продажи иностранную валюту на сумму 250 000 тыс. руб.

В валовую выручку не включается выручка от продажи иностранной валюты (п. 2 ст. 288 НК РБ).

Соответственно сумма 250 000 тыс. руб. не включается в налоговую базу для исчисления налога при УСН и в налоговой декларации по налогу при УСН не отражается.

За товары, которые были приняты на комиссию, получена оплата в размере 60 000 тыс. руб. Сумма комиссионного вознаграждения составляет 6 000 тыс. руб. Сумма НДС с суммы комиссионного вознаграждения равна 1 000 тыс. руб.

С учетом особенностей деятельности отдельных организаций в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при реализации товаров (работ, услуг) по договорам комиссии, поручения, консигнации, транспортной экспедиции и другим аналогичным гражданско-правовым договорам у комиссионера (поверенного), консигнатора, экспедитора и иного аналогичного лица сумма полученного им вознаграждения, а также дополнительной выгоды (п. 2 ст. 288 НК РБ).

Исходя из изложенного, в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 5 000 тыс. руб. (6 000 – 1 000). Эта налоговая база облагается по ставке 6 %. Значит, в стр. 3.4 налоговой декларации по налогу при УСН необходимо показать 300 тыс. руб. (5 000 × 6 / 100).

От арендатора в июле получена арендная плата в размере 3 600 тыс. руб. в т.ч. сумма НДС – 600 тыс. руб.

С учетом особенностей деятельности отдельных организаций в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при сдаче имущества в аренду (финансовую аренду (лизинг)) сумма арендной платы (лизинговых платежей), полученная арендодателем (лизингодателем) (п. 2 ст. 288 НК РБ).

Соответственно в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 3 000 тыс. руб. (3 600 – 600). Так как эта налоговая база облагается по ставке 6 %, в стр. 3.4 налоговой декларации по налогу при УСН нужно отразить 180 тыс. руб. (3 000 × 6 / 100).

От заказчика строительных работ, освобождаемых от НДС, получена сумма оплаты в размере 35 000 тыс. руб. Стоимость работ, выполненных субподрядными организациями, составила 10 000 тыс. руб.

С учетом особенностей деятельности отдельных организаций в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы включается при выполнении проектных и строительных работ сумма, полученная за выполнение работ собственными силами (п. 2 ст. 288 НК РБ).

На основании изложенного в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 25 000 тыс. руб. (35 000 – 10 000). Так как эта налоговая база облагается по ставке 6 %, в стр. 3.4 налоговой декларации по налогу при УСН необходимо указать 1 500 тыс. руб. (25 000 × 6 / 100).

При условиях ведения раздельного учета получена выручка от реализации ранее приобретенных ценных бумаг в размере 2 000 тыс. руб.

Для организаций, применяющих УСН, сохраняется общий порядок исчисления и уплаты налога на прибыль в отношении прибыли, полученной от реализации (погашения) ценных бумаг, при условии ведения раздельного учета выручки (дохода) и затрат по реализации (погашению) ценных бумаг, а также выручки (дохода) и затрат по другим видам деятельности.

При отсутствии раздельного учета выручка от реализации (погашения) ценных бумаг включается в налоговую базу для исчисления и уплаты налога при УСН (подп. 3.10 п. 3 ст. 286 НК РБ).

Если ведется раздельный учет выручки (дохода) и затрат по реализации (погашению) ценных бумаг и выручки (дохода) и затрат по другим видам деятельности, то производится исчисление и уплата налога на прибыль по ставке 24 % без уплаты налога при УСН при получении выручки от реализации ценных бумаг. Этот оборот в налоговой декларации по налогу при УСН не отражается.

Поступила оплата за товары, отгруженные в мае 2010 г. за пределы Республики Беларусь. Документы, являющиеся основанием для применения нулевой ставки по НДС, были получены в июле 2010 г. Сумма выручки от реализации этих товаров составила 80 000 тыс. руб.

В стр. 1, 1.1 и 2.9 налоговой декларации по налогу при УСН следует учесть сумму в размере 80 000 тыс. руб. Так как эта налоговая база облагается по ставке 3 %, в стр. 3.9 налоговой декларации по налогу при УСН нужно отразить 2 400 тыс. руб. (80 000 × 3 / 100).

Поступила оплата за товары, отгруженные в марте 2010 г. за пределы Республики Беларусь. Документы, являющиеся основанием для применения нулевой ставки по НДС, получены не будут. Сумма выручки от реализации этих товаров составила 60 000 тыс. руб.; сумма НДС – 10 000 тыс. руб. (60 000 × 20 / 120).

В стр. 1, 1.1 и 2.9 налоговой декларации по налогу при УСН следует учесть сумму в размере 50 000 тыс.руб. (60 000 – 10 000). Так как эта налоговая база облагается по ставке 3 %, в стр. 3.9 налоговой декларации по налогу при УСН необходимо отразить 1 500 тыс. руб. (50 000 × 3 / 100).

В июле 2010 г. установлено, что в налоговой декларации по налогу при УСН за март 2010 г. не была учтена выручка от реализации товаров в пределах Республики Беларусь в размере 6 000 тыс. руб. в т.ч. НДС – 1 000 тыс. руб.

При обнаружении неполноты сведений или ошибок в налоговой декларации (расчете) по налогам, исчисляемым нарастающим итогом с начала года, поданной за прошлый отчетный период текущего налогового периода, изменения и (или) дополнения отражаются в налоговой декларации (расчете), представляемой за очередной отчетный период текущего налогового периода (подп. 7.2 п. 7 Инструкции). При этом:

– на титульном листе такой налоговой декларации (расчета) в графе "Признак внесения изменений и (или) дополнений" знак "×" не проставляется;

– в разрезе прошлых отчетных периодов (без нарастающего итога) заполняется раздел "Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки". Сведения, отраженные в данном разделе, не указываются в налоговой декларации (расчете), представляемой за последующие отчетные периоды.

Следовательно, в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть сумму в размере 5 000 тыс. руб. (6 000 – 1 000). Так как эта налоговая база облагается по ставке 6 %, в стр. 3.4 налоговой декларации по налогу при УСН необходимо указать 300 тыс. руб. (5 000 × 6 / 100) и заполнить разд. II "Сведения о занижении (завышении) суммы налога, подлежащей уплате (возврату) по налоговой декларации (расчету), в которой обнаружены неполнота сведений или ошибки".

В июле 2010 г. покупателем возвращены товары, которые были отгружены ему в мае 2010 г. с применением ставки НДС в размере 20 %. Стоимость возвращенных товаров составила 4 800 тыс. руб. в т.ч. НДС – 800 тыс. руб.

В случае возврата товаров (отказа от выполненных работ, оказанных услуг), имущественных прав или соразмерного уменьшения цены товаров (работ, услуг), имущественных прав уменьшение налоговой базы и суммы налога при УСН осуществляется в том отчетном периоде, в котором произведены возврат товаров (отказ от выполненных работ, оказанных услуг), имущественных прав или соразмерное уменьшение цены товаров (работ, услуг), имущественных прав по ставкам налога, применявшимся на дату реализации указанных товаров (работ, услуг), имущественных прав (п. 49 Инструкции).

Соответственно в стр. 1 и 2.4 налоговой декларации по налогу при УСН следует учесть в сторону уменьшения сумму в размере 4 000 тыс. руб. (4 800 – 800). Так как эта налоговая база облагается по ставке 6 %, то в стр. 3.4 налоговой декларации по налогу при УСН необходимо учесть в сторону уменьшения сумму в размере 240 тыс. руб. (4 000 × 6 / 100).

На основании приведенных выше данных заполним налоговую декларацию по налогу при УСН за июль.

Налоговая декларация по налогу при УСН представлена в инспекцию МНС 19 июля 2010 г.

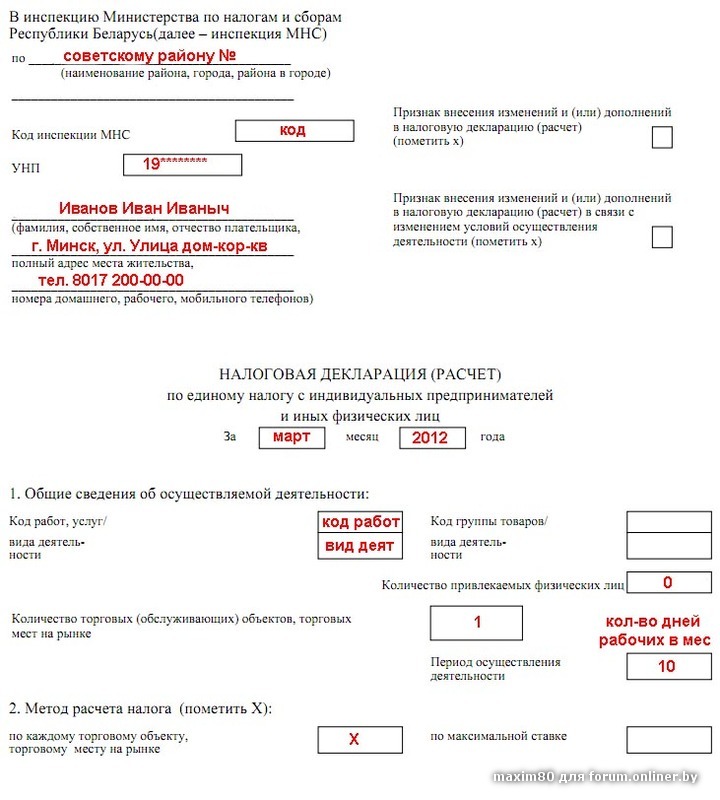

Как то незаметно пролетели три месяца с тех пор, как я заплатил свой первый налог как индивидуальный предприниматель. и вот нужно платить опять. Думал, что заплачу как в прошлый раз, ведь даже писал статью про это. да не тут то было!

Отправил я декларацию, но оказалось, что заполнил я ее неправильно и мой налоговый инспектор мне тут же позвонила и сообщила эту радостную новость. Как оказалось, заполнять налоговую декларацию теперь нужно немного по другому, нежели в первый раз. Она пыталась объяснить мне все по телефону, но я так ничего и не понял.

Поэтому я сделал так: распечатал отосланную, неправильно заполненную декларацию, сел на велосипед и поехал в налоговую контору. Там инспектор за две секунды мне все исправил, я вернулся домой, изменил все как нужно и отправил назад. Как заполнить декларацию по упрощенной системе налогообложения?

Чтобы все это не забыть, да и принести пользу другим, я решил коротко написать и запротоколировать правильное заполнение налоговой декларации по упрощенной системе.

Как правильно заполнить декларацию по упрощенной системе налогообложения?Вся сложность возникла в первую очередь из-за того, что в декларации в каждом следующем квартале нужно указывать не просто сумму заработанную за данный период, но еще и суммировать то, что заработано в предыдущем квартале и минусовать то, что заплатил ранее. Вот мой пример, это раздел 1:

1. Тут записывается сумма, которую вы заработали в прошлом квартале ПЛЮС заработанное в этом квартале. В следующем квартале я буду писать сюда эту сумму ПЛЮС то, что заработаю в следующем. И так по нарастающей до конца года.

1.1 Сюда пишется такая же сумма.

2. Тут все считается автоматически.

3. Сюда пишется сумма налога, который вы заплатили в прошлый раз, иначе вы заплатите 5% не от суммы заработанной в этом квартале, а от суммы за несколько кварталов.

4. Тут мы получаем сумму налога, которую нам нужно заплатить за этот квартал.

Вроде все понятно, но это если уже понял суть, а в первый раз это просто какой-то дремучий лес. Хочу дать пояснения еще по 3 разделу:

1. Если вы работаете ОДИН, как вебмастер, к примеру, то пишите 0, так как у вас нет наемных работников.

2. Тут пишется сумма, заработанная за все прошедшее время с начала года, тоже, что мы писали в разделе один в пункте 1.

3. Тут пишем ноль, так как работников у нас нет и поэтому нет фонда заработной платы.

Не стоит обращать внимания на желтенькие значки предупреждения, я это не ошибки.

Еще хочу рассказать, как быть, если вы отправили декларацию с ошибкой и вам нужно ее исправить. В уже отправленной декларации внести изменения нельзя, нужно по сути создать новую декларацию, но чтобы сохранились старые данные, нужно поставить при создании декларации галочку в пункте.

Открываем ФАЙЛ - СОЗДАТЬ ДЕКЛАРАЦИЮ и выбираем наш вариант. Далее ставим галочку тут:

После этого в программе появится вторая декларация, рядом с отправленной, и ее так же нужно будет послать как и первую. Все, после этого мой налоговый инспектор остался доволен и я сплю спокойно еще три месяца.

После этого в программе появится вторая декларация, рядом с отправленной, и ее так же нужно будет послать как и первую. Все, после этого мой налоговый инспектор остался доволен и я сплю спокойно еще три месяца.

Если честно, то всех этих ребят, которые создавали всю это бредовую систему, я бы уволил и даже еще наказал бы штрафом, ведь нельзя же так издеваться над людьми, которые несут тебе деньги!

Да, налог в этот раз я заплатил прямо через интернет, через онлайн банк Белагропромбанка, очень удобно. В этот же банк я вывожу деньги с Adsense прямо в долларах. Если у вас есть вопросы, то пишите, всегда всем отвечу.

Читайте также: Сколько можно заработать на контекстной рекламе?