Категория: Бланки/Образцы

Рождение ребенка – радостное событие для любой женщины. Но ребенок – не только радость, но и множество расходов. Поэтому, уходя в «декрет», как часто называют отпуск по беременности и родам, будущая мама должна вовремя и в полном объеме получить все причитающиеся ей выплаты. А работодатель обязан должным образом оформить документы. Рассмотрим возникающие при этом вопросы подробнее.

Декрет – как много в этом звукеТерминология в случае оформления документов на беременных сотрудниц весьма разнообразна, поэтому для начала нужно понять, что стоит за таким распространенным словом – декрет. Ни в трудовом, ни в налоговом законодательстве такого понятия не встречается, однако его можно часто услышать от кадровиков и бухгалтеров. При этом в слово «декрет» вкладываются подчас разные значения – больничный по беременности и родам, отпуск по уходу за ребенком или все это вместе. Итак, что на самом деле оформляется для беременных и родивших сотрудниц:

Если речь идет о декрете, всегда нужно уточнить, что из вышеперечисленного подразумевается, и какие при этом документы нужно оформить.

Оформление документов для будущих мамВ определенный срок беременности, в 30 недель, врач выдает на руки будущей маме больничный лист по беременности и родам. Обычная его продолжительность – 140 дней. Предполагается, что он длится 70 дней до рождения ребенка и 70 дней после рождения. На деле никто точно не может сказать, когда именно родится ребенок. Да это и не так важно при оплате больничного листа, его даты в любом случае останутся прежними. Он может быть лишь продлен в случае осложнений или многоплодной беременности, тогда женщине на руки в роддоме будет выдан дополнительный больничный лист, который будет являться продолжением первого.

Больничный лист по беременности и родам оформляется обычным образом: заполняются строки о датах отсутствия, сведения о стаже, фамилия руководителя.

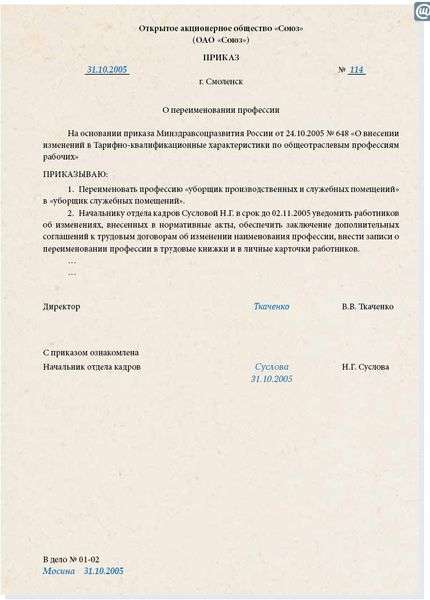

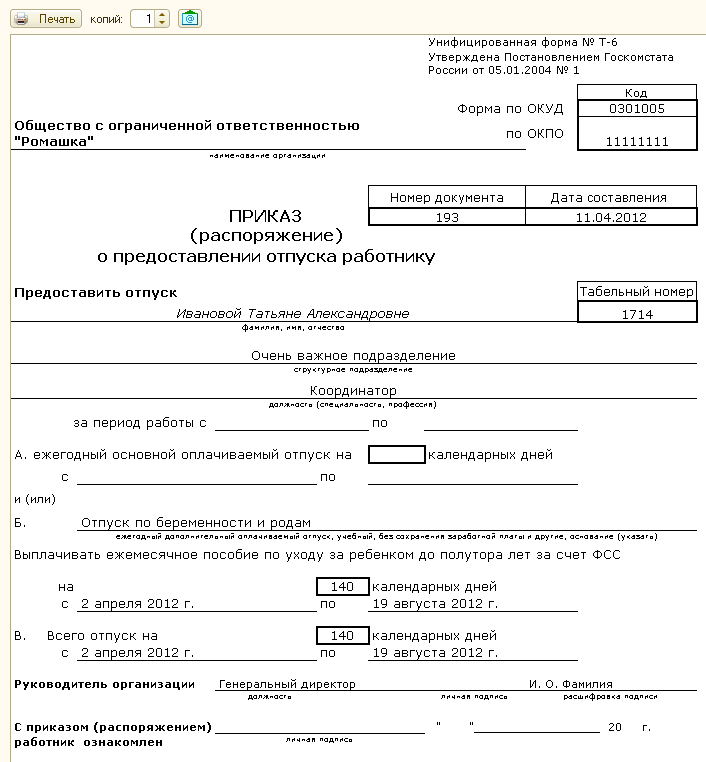

Но часто возникает вопрос: нужно ли оформлять отпуск по беременности и родам или достаточно предоставления больничного листа? Мнения на этот счет разнятся. Часть специалистов считает, что нужно взять с работницы заявление и оформить приказ. Другая - полагает, что отсутствие сотрудницы по уважительной причине подтверждается больничным листом по беременности. Тот и другой путь не нарушает законодательство, и обычно кадровики действуют согласно сложившейся на предприятии практике. Приказ на отпуск по беременности и родам, если он составляется, может быть оформлен либо по типовому образцу формы Т-6, либо по форме, разработанной на предприятии.

В табеле дни больничного по беременности и родам проставляются буквой «Р», это неизменно и для оформленного приказа об отпуске, и для обычного учета бюллетеня беременной сотрудницы.

После отпуска по беременности и родам предоставляется отпуск по уходу за ребенком до полутора лет. Он может быть оформлен матери или отцу на основании личного заявления и справки о том, что другой родитель такой отпуск не брал. Издается приказ, с которым сотрудник знакомится под роспись.

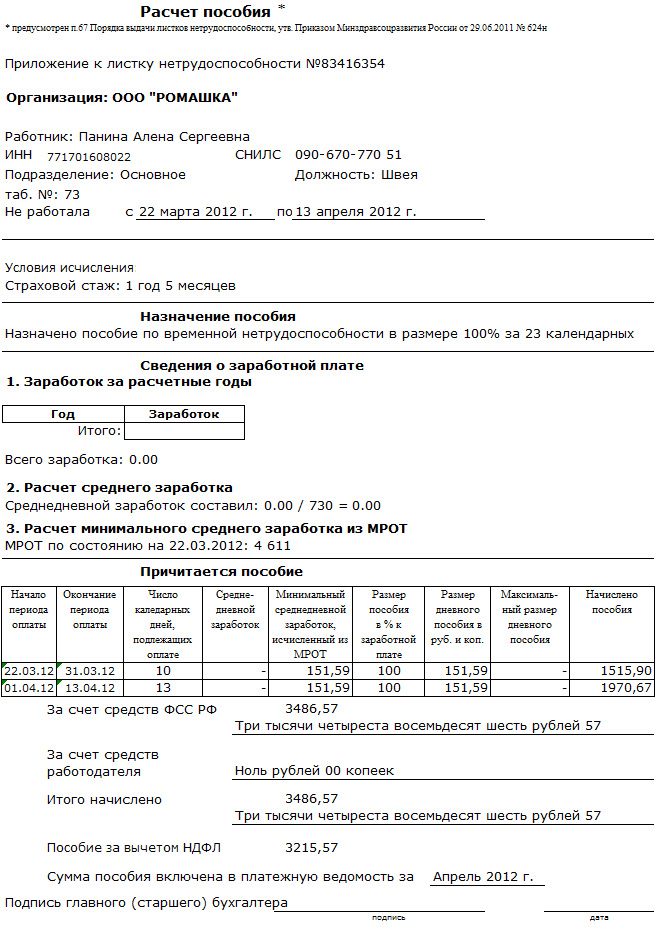

Оплата больничного листа по беременностиКак правило, больничный лист по беременности и родам сотрудницы предоставляют работодателю своевременно для скорейшей его оплаты. Существуют ли сроки выплаты декретных по больничному листу? По ч. 1 ст. 15 Закона N 255-ФЗ пособие должно быть назначено в течение 10 дней с момента предоставления сотрудником больничного листа. Выплата, в соответствии с ч. 8 ст. 13, ч. 1 ст. 15 Закона N 255-ФЗ, производится в ближайшую дату выдачи зарплаты на предприятии. Таким образом, сроки выплаты декретных строго регламентированы, а пособие выплачивается за весь период больничного листа.

Важная особенность оплаты такого больничного:по нему начисляется 100% от среднего заработка, каким бы ни был стаж работницы (ст. 11 Закона 255-ФЗ). В расчет берутся два предшествующих года ее работы. Но женщина вправе попросить учесть более ранние периоды, если в последние два года она брала отпуск по уходу за детьми или находилась на больничном листе по беременности (ч. 1 ст. 14 Закона № 255-ФЗ).

Но как быть, если до беременности женщина нигде не работала и у нее нет среднего заработка за два года? Такие сотрудницы получат лишь минимальное пособие, которое рассчитывается из МРОТ (минимального размера оплаты труда). В 2016 году он составляет 6 204 рубля.

Особые привилегииЗакон предусматривает некоторые особые гарантии беременным женщинам. В частности, согласно ст. 260 ТК РФ, работодатель должен предоставить беременной ежегодный отпуск по ее просьбе перед наступлением отпуска по беременности и родам или после его окончания. При этом не имеет значения стаж работы на предприятии, т.е. отпуск предоставляется в любом случае, сколько бы месяцев ни проработала будущая мама.

Отец имеет право на пятидневный отпуск за свой счет, когда у него родился ребенок (ст. 128 ТК РФ). А по новому закону 242-ФЗ от 13.07.2015 г. мужья, чьи жены находятся в отпуске по беременности, получили право на первоочередное использование ежегодного отпуска.

Усыновители малолетних детей имеют право использовать право на отпуск по беременности и родам: если усыновлен новорожденный ребенок – 70 дней со дня рождения малыша, если усыновлены двое и более детей – 110 дней со дня их рождения (ст. 257 ТК РФ). Затем усыновителям предоставляется отпуск до 1,5 и 3-летнего возраста детей. Такой отпуск предоставляется только одному из родителей ребенка. Должны быть предоставлены документы: копии решения суда об усыновлении, копия свидетельства о рождении малыша, заявление родителя, справка от второго родителя о неиспользовании права на отпуск.

Больничные по уходу за детьмиБюллетень по уходу за ребенком начисляется в обычном порядке. Основная его особенность его в том, что он полностью возмещается из средств ФСС. Остаться с малышом и взять больничный лист по уходу за ребенком может любой член семьи: родители, бабушки и дедушки, взрослые братья и сестры.

Важно: в период отпуска по уходу до 1,5 или 3 лет оплата больничного листа по уходу за ребенком не производится.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Отпуск по беременности и родам нужно ли оформлять приказом Т-6, одного б/л не достаточно.

Я думала что это просто так называется "отпуск по беременности и родам", а на самом деле приносится б/л и оплачивается как б/л, а после окончания б/л сотрудница пишет заявление на отпуск по уходу за ребенком до 3-х лет (1,5).

Зачем делать приказ на отпуск по беременности и родам если есть б/л??

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[21274] 31 января 2009, 14:13

Вот, вот. Эту тему здесь как-то очень активно обсуждали. Я помню, что пришли к выводу, что раз в ТК РФ написано отпуск по БиР предоставляется по заявлению работника, то надо и заявление писать и приказ составлять.

ТОлько. когда я попробывала так сделать меня высмеяла бухгалтерия, сказав, что это глупая глупость. Им "за глаза" хватает б/л, а факт того, что его работница принесла и означает ее заявление. Больше таких приказов на отпуск по БиР не делаю. Только на отпуск по уходу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Порядок предоставления пособия по беременности и родам женщинам - предпринимателям (в том числе избравшим упрощенную систему налогообложения) существенно отличается от аналогичного порядка для женщин - наемных работниц. Так, например, женщине - предпринимателю, прежде чем получить право на такое пособие, необходимо добровольно зарегистрироваться в системе социального страхования в связи с временной утратой трудоспособности, а при наступлении страхового случая знать куда, в какие сроки и с какими документами обращаться за его выплатой.

В связи с этим, важное значение приобретает знание действующего законодательства, регулирующего вопросы предоставления социальных выплат, в том числе пособия по беременности и родам.

Так, выплата рассматриваемого пособия физическим лицам - предпринимателям осуществляется в соответствии с нормативно - правовыми актами, действующими в системе общеобязательного государственного социального страхования.

Важно отметить, что в 2015 году в рамках начавшейся в Украине социальной реформы законодательство в социальной сфере претерпело существенные изменения. Связано это, в первую очередь, с принятием Закона Украины от 28.12.2014 г. № 77-VIII "О внесении изменений в некоторые законодательные акты Украины относительно реформирования общеобязательного государственного социального страхования и легализации фонда оплаты труда", в соответствии с которым с 1 января 2015 года произошло следующее:

Кроме того, с 4 июля 2015 года постановлением КМУ от 26.06.2015 г. № 439 в новой редакции изложен Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденного постановлением КМУ от 26.09.2001 г. № 1266 (далее - Порядок № 1266 ). Тем самым нормы этого документа были приведены в соответствие с Законом № 1105 .

Дополнительно отметим, что практическое применение новых правил (в том числе - для расчета пособия по беременности и родам) показано в приказе Минсоцполитики от 21.10.2015 г. № 1022 "Об утверждении примеров исчисления средней заработной платы (дохода) по видам общеобязательного государственного социального страхования"(далее - Приказ № 1022 ).

Таким образом, в настоящее время основными документами, регулирующими порядок начисления и предоставления пособия по беременности и родам, в том числе физическим лицам - предпринимателям, являются: Закон № 1105. Закон о едином взносе. Порядок № 1266 и Приказ № 1022 .

Право на получение пособия частными предпринимателями

Виды материального обеспечения и социальных услуг, которые предоставляются работающим гражданам в рамках социального страхования в связи с временной утратой трудоспособности, приведены в ст. 20 Закона № 1105. К ним относятся:

Однако, право на получение таких видов материального обеспечения имеют только застрахованные лица (ч. 1 ст. 19 этого закона).

В связи с необходимо выяснить, какие лица являются застрахованными, и относятся ли к ним частные предприниматели?

Как предусмотрено ч. 2 ст. 1 Закона № 1105. термин "застрахованное лицо" употребляется в значении, приведенном в Законе о едином взносе. в котором приведено следующее определение (п. 3 ч. 1 ст. 1) - это физическое лицо, которое в соответствии с действующим законодательством подлежит общеобязательному государственному социальному страхованию и уплачивает (уплачивало) и/или за которое уплачивается (уплачивался) в установленном порядке единый взнос .

Отметим, что в соответствии с п. 3 ст. 11 Закона Украины от 09.07.2003 г. № 1058-IV "Об общеобязательном государственном пенсионном страховании" (далее - Закон № 1058 ) и ч. 1 ст. 4 Закона Украины от 02.03.2000 г. № 1533-III "Об общеобязательном государственном социальном страховании на случай безработицы" (далее - Закон № 1533 ) физические лица - предприниматели подлежат общеобязательному государственному пенсионному страхованию, а также страхованию на случай безработицы. При этом они уплачивают единый взнос в порядке и размерах, установленных Законом о едином взносе .

Следовательно, частные предприниматели являются застрахованными лицами и имеют право на материальное обеспечение и социальные услуги, но - только в рамках указанных законов. В частности, они имеют право на получение пенсии (ст. 9 Закона № 1058 ) и пособия по безработице (ст. 6 Закона № 1533 ).

Права на получение материального обеспечения и социальных услуг в соответствии со ст. 20 Закона № 1105 частные предприниматели не имеют. Объясняется это тем, что согласно этому документу такие лица не подлежат общеобязательному государственному социальному страхованию в связи с временной утратой трудоспособности и не уплачивают страховые взносы в соответствующий фонд. То есть по данному виду социального страхования они не являются застрахованными лицами .

В то же время, ч. 3 ст. 19 Закона № 1105 предусмотрено, чтопри условии добровольной уплаты страховых взносов в Фонд социального страхования по временной нетрудоспособности, физические лица - предприниматели имеют право на получение материального обеспечения и социальных услуг из этого источника.

Напомним, как уплачивают единый взнос частные предприниматели.

Обязательная и добровольная уплаты единого взноса

Согласно п. 4 ч. 1 ст. 4 Закона о едином взносе физические лица - предприниматели (в том числе избравшие упрощенную систему налогообложения) являются плательщиками единого взноса и должны уплачивать его за себя по ставке 34,7 % (абз. 1 ч. 11 ст. 8).

При этом базой начисления единого взноса является:

В то же время уплата единого взноса по ставке 34,7 % обеспечивает страхование предпринимателей только в двух фондах - ПФУ и на случай безработицы. Как отмечалось выше, это дает им право на получение пенсии и пособия по безработице.

Для того, чтобы претендовать на получение материального обеспечения и социальные услуги за счет средств Фонда социального страхования по временной нетрудоспособности, предпринимателю необходимо дополнительнов добровольном порядке зарегистрироваться в системе общеобязательного государственного социального страхования в связи с временной утратой трудоспособности и уплачивать единый взнос в размере 36,6 % базы его начисления (абз. 3 ч. 11 ст. 8 Закона о едином взносе ). В этом случае часть платежа (в размере 1,9 %) будет направляться в указанный Фонд.

Напомним, что к лицам, которые имеют право на добровольное участие в системе социального страхования в связи с временной утратой трудоспособности, отнесены, в том числе физические лица - предприниматели (ч. 1 ст. 10 Закона о едином взносе ). Для того чтобы стать добровольными плательщиками единого взноса, такие лица должны подать в фискальный орган по месту жительства соответствующее заявление и приведенные ниже документы.

Порядок добровольной регистрации предпринимателя в качестве плательщика единого взноса

В соответствии со ст. 10 Закона о едином взносе. а также п. 2 раздела V Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449 (далее - Инструкция № 449 ), лицам, которые имеют право на добровольную уплату единого взноса и решили стать его плательщиками, необходимо подать в фискальный орган по месту жительства следующие документы:

Не позднее 30 календарных дней со дня получения такого заявления фискальный орган заключает с предпринимателем договор о добровольном участии в системе общеобязательного государственного социального страхования в соответствии с типовым договором по форме согласно приложению 4 к Инструкции № 449 .

В договоре среди прочего указываются (п. 9 раздела V Инструкции № 449 ):

В отношении срока уплаты отметим, что независимо от того, на какой системе налогообложения (общей или упрощенной) находится предприниматель, он уплачивает единый взнос ежемесячно в размере, установленном в договоре, до 20-го числа месяца, следующего за месяцем, за который уплачивается такой взнос (п. 3.5 типового договора).

Важно подчеркнуть, что срок действия договора (а значит, и период, в течение которого уплачивается единый взнос) не может быть менееодного года (ч. 2 ст. 10 Закона о едином взносе ).

Договор вступает в силу со дня его подписания. Эта же дата считается датой добровольной регистрации плательщика единого взноса.

Отметим также, что предприниматели на общей системе налогообложения дополнительно могут руководствоваться нормами Порядка страхования лиц на добровольных началах по общеобязательному государственному социальному страхованию в связи с временной утратой трудоспособности и расходами, обусловленными рождением и погребением, утвержденного постановлением Фонда социального страхования по временной утрате трудоспособности от 02.06.2005 г. № 62 (далее - Порядок № 62 ) в части, не противоречащей действующему законодательству.

Как следует из п. 11 указанного порядка, страховые взносы. начисленные добровольно застрахованным лицом в Фонд, являются расчетной величиной при исчислении пособия по беременности и родам. Уплата взносов осуществляется в безналичном порядке или наличными денежными средствами через учреждения банков (а при отсутствии счета в банке - почтовым переводом через учреждения связи) на счет рабочего органа Фонда, в котором предприниматель состоит на учете.

Получение пособия за счет средств социального страхования

Согласно действующему законодательству отпуск по беременности и родам относится к социальным отпускам (ст. 4 Закона Украины от 15.11.96 г. № 504/96-ВР "Об отпусках") и предоставляется женщинам на основании медицинского заключения в соответствии со ст. 179 КЗоТ и ст. 17 указанного закона. При оформлении такого (декретного) отпуска начисляется пособие по беременности и родам.

В соответствии с ч. 1 ст. 25 Закона № 1105 пособие по беременности и родам предоставляется застрахованному лицу в форме материального обеспечения, которое имеет целью компенсировать потерю заработной платы (дохода) за период отпуска в связи с беременностью и родами. Пособие выплачивается за весь период декретного отпуска, продолжительность которого составляет 70 календарных дней до родов и 56 календарных дней после (в случае осложненных родов или рождения двух или более детей - 70 календарных дней).

Важно отметить, что пособие по беременности и родам предоставляется застрахованному лицу в размере 100 % средней заработной платы (дохода). исчисленной в соответствии с Порядком № 1266. и не зависит от страхового стажа (ст. 26 Закона № 1105 ).

Отметим также, что поскольку частные предприниматели получают не заработную плату, а доход, то страховые выплаты исчисляются для них с использованием показателя среднедневного дохода. В связи с этим нормы Порядка №1266 применяются для них с учетом следующих особенностей:

Напомним, что уважительными причинами в понимании п. 3 Порядка № 1266 являются временная нетрудоспособность, отпуск в связи с беременностью и родами, отпуск по уходу за ребенком до достижения им возраста 3-х лет и 6-ти лет по медицинскому заключению, отпуск без сохранения заработной платы. При этом механизм исключения из расчетного периода календарных дней, не отработанных по уважительным причинам, который применяется для наемных работников, частных предпринимателей не касается. поскольку на таких лиц не распространяются нормы трудового законодательства (см. вопрос 4 письма Минсоцполитики от 31.07.2015 г. № 445/18/99-15 ).

В то же время следует помнить о дополнительных ограничениях. введенных с 1 января 2015 года ч. 4 ст. 19 Закона № 1105 для лиц, страховой стаж которых менее 6 месяцев .

Аналогичные ограничения предусмотрены п. 10 Порядка № 1266. в соответствии с которыми (абз. 2 и 4) для расчета выплат по страхованию в связи с временной утратой трудоспособности добровольно застрахованным лицам. которые в течение 12-ти месяцев перед наступлением страхового случая по данным Государственного реестра общеобязательного государственного социального страхования имеют страховой стаж менее 6 месяцев, средний доход для расчета пособия по беременности и родам исчисляется исходя из размера дохода, на который начислен единый взнос, но не выше двукратного размера минимальной заработной платы. установленного законом в месяце наступления страхового случая.

При этом среднедневной доход за один календарный день определяется путем деления двукратного размера минимальной заработной платы на среднемесячное количество календарных дней 30,44 (п. 5 Порядка № 1266 ).

Для назначения пособия по беременности и родам женщине-предпринимателю необходимо обратиться в рабочий орган отделения Фонда по месту жительства с заявлением о назначении такого пособия и представить следующие документы :

Получить пособие по беременности и родам женщина-предприниматель может в учреждении банка. Фонд перечисляет денежные средства на счет, который указан в заявлении при постановке на учет (п. 17 Порядка № 62 ).

Две женщины - предпринимателя - ЧП Иванова и ЧП Петрова (первая применяет общую систему налогообложения, вторая - упрощенную ) заключили с налоговым органом (каждая - по своему месту жительства) договор о добровольном участии в общеобязательном государственном социальном страховании в связи с временной утратой трудоспособности, с уплатой единого взноса по ставке 36,6 % с месяца, следующего за месяцем заключения договора (ЧП Иванова заключила такой договор в октябре 2014 года, а ЧП Петрова - в августе 2015 года). Условно ежемесячный доход в каждом из договоров был указан в сумме 5 000 грн. а единый взнос - в сумме 1 830 грн. (5 000 грн. х 36,6 %).

В декабре 2015 года на основании выданного медицинским учреждением больничного листка в связи с беременностью и родами обе женщины ушли в декретный отпуск на 126 календарных дней. При этом страховой стаж по данным Государственного реестра в течение 12-ти месяцев перед наступлением страхового случая (декабрь 2015 г.) составлял: у Ивановой - 13 месяцев (более шести), у Петровой - 3 месяца (менее шести). То есть во втором случае необходимо применять ограничение, предусмотренное п. 10 Порядка № 1266 .

Для расчета пособий понадобятся следующие данные:

Расчет пособия по беременности и родам женщинам - предпринимателям показан в приведенной ниже таблице.

АЛГОРИТМ РАСЧЕТА ПОСОБИЯ ПО беременности и родам для частных предпринимателей

Как следует из строки 4 приведенной таблицы, суммы среднедневного дохода у ЧП Ивановой и у ЧП Петровой практически совпадают, и если бы не фактор страхового стажа, то и суммы пособия по беременности и родам у них были бы одинаковые. Однако в результате применения к ЧП Петровой ограничения, предусмотренного п. 10 Порядка № 1266. сумма ее пособия (11 408,04 грн.) намного меньше, чем у ЧП Ивановой (20 711,88 грн.).

Обращаем внимание, что, несмотря на отсутствие у обеих женщин - предпринимателей дохода в период декретного отпуска, уплачивать единый взнос по ставке 36,6 % им придется и далее, причем как плательщице единого налога, так и плательщице налога на доходы физических лиц на общей системе налогообложения (см. разъяснение в базе "ЗІР", подкатегория 301.05).

Дополнительно отметим, что согласно п.п. 4 п. 292.11 ст. 292 НКУ в состав дохода предпринимателя - единоналожника не включаются суммы средств целевого финансирования, поступившие от ПФУ и других фондов общеобязательного государственного социального страхования. В связи с этим полученные плательщицей единого налога суммы пособия по беременности и родам (и по временной нетрудоспособности) не включаются в состав предпринимательского дохода и единым налогомне облагаются (см. письмо Главного управления Миндоходов в г. Киеве от 24.12.2013 г. № 2201/I/26-15-17-04-17 ).

Получение пособия из бюджета

Женщины, которые не застрахованы в системе общеобязательного государственного социального страхования и не уплачивают страховые взносы в Фонде социального страхования по временной утрате трудоспособности, также имеют право на пособие по беременности и родам. В этом случае оно выплачивается за счет средств государственного бюджета на основании ст. 7 Закона Украины от 21.11.92 г. № 2811-XII "О государственной помощи семьям с детьми" (далее - Закон № 2811 ), а также п. 3 Порядка назначения и выплаты государственной помощи семьям с детьми, утвержденного постановлением КМУ от 27.12.2001 г. № 1751 (далее - Порядок № 1751 ).

Согласно ст. 9 Закона № 2811 пособие по беременности и родам предоставляется в размере 100 % среднемесячного дохода женщины, но не менее 25 % от размера прожиточного минимума. установленного для трудоспособного лица в расчете на месяц.

Для того чтобы получить пособие из бюджета, женщина должна обратиться в территориальный орган труда и социальной защиты населения и представить следующие документы (п. 4 Порядка № 1751 ):

При этом следует учитывать, что пособие по беременности и родам назначается, если за ним обратились не позднее чем через 6 месяцев после окончания отпуска по беременности и родам, и выплачивается женщинам за весь период отпуска, продолжительность которого составляет 70 календарных дней до родов и 56 календарных дней - после (в случае осложненных родов или рождения двух или более детей - 70 календарных дней). Пособие исчисляется суммарно и выплачивается застрахованному лицу в полном объеме независимо от количества дней отпуска, фактически использованных до родов.

Две женщины-предпринимателя (одна применяет общую систему налогообложения, вторая - упрощенную ) уплачивают единый взнос по ставке 34,7 % в порядке, определенном п. 2 и 3 ч. 1 ст. 7 Закона о едином взносе. С 1 декабря 2015 года они уходят в декретный отпуск продолжительностью 126 к. д. и не планируют получать доход в этот период. Обе женщины не стали заключать договор о добровольном участии в системе общеобязательного государственного социального страхования по временной утрате трудоспособности. В связи с этим они не имеют права на получение пособия по беременности и родам за счет этого источника.

Обратившись в орган соцзащиты, женщины получили государственное пособие по беременности и родам в размере 25 % от размера прожиточного минимума, установленного действующим законодательством для трудоспособного лица в расчете на месяц. В декабре 2015 года его сумма составляет 344,5 грн. (1 378 грн. х 25 %). За весь период декретного отпуска (4 месяца) сумма такого пособия составит 1 378 грн. (344,5 х 4 мес.).

Отметим, что при отсутствии в период декретного отпуска дохода (прибыли) уплата единого взноса для рассматриваемых лиц будет иметь следующие особенности: