Категория: Бланки/Образцы

Многих российских бухгалтеров в 2016 году интересует исчисление НДФЛ с больничного листа, в том числе по беременности и родам. В этой статье рассматриваются те случаи, по которым суммы больничных выплат становятся объектами для налогообложения.

Многих российских бухгалтеров в 2016 году интересует исчисление НДФЛ с больничного листа, в том числе по беременности и родам. В этой статье рассматриваются те случаи, по которым суммы больничных выплат становятся объектами для налогообложения.

Термин «НДФЛ» является аббревиатурой такого понятия, как «налог с дохода физлиц». В бухгалтерской практике данный налог берется со всего получаемого дохода, который будет выступать объектом для такой процедуры налогообложения. Он рассчитывается за каждый отчетный период, а выплачиваются в госбюджет. Расчет и выплаты должен производить плательщик НДФЛ, которым выступает налоговый агент или сам работник.

Рассмотрим, с какой основной прибыли берется НДФЛ:

В общих ситуациях получения дохода процентная ставка НДФЛ для перечисления в госбюджет устанавливается налоговым законодательством нашего государства – 13%. Но в некоторых случаях предусматривается как ее снижение (до 9%), так и увеличение (до 35%) – НК, статья № 224:

Также налоговое законодательство нашей страны называет тех, кто должен выплачивать НДФЛ с получаемой прибыли в обязательном порядке:

Хотя эта выплата и названа налогом с дохода физических лиц, но его отчисляют:

И, конечно же, сами физлица, если они доход получили самостоятельно, поэтому налоговые агенты удержание НДФЛ с него не производили.

Нюансы выплат НДФЛКакие нюансы следует знать, чтобы безошибочно рассчитывать и производить выплаты НДФЛ? Специалисты советуют обращать внимание на следующие моменты:

Но для налоговых лиц и физлиц правила уплаты НДФЛ различаются, поэтому следует тщательно изучать налоговое законодательство нашего государства.

Больничные листы и НДФЛ: нормативная базаВ Налоговом кодексе также оговаривается и исчисление НДФЛ с больничных листов. В этом случае под больничным листом подразумевается предлог, на основании которого можно производить перечисления удержанных средств в госбюджет с дохода рабочего во время периода его нетрудоспособности. Этот лист, подтверждающий временную нетрудоспособность рабочего, выписывается медицинским работником в медучреждении для предъявления его по месту постоянной трудовой деятельности.

О больничном листе как документе, подтверждающем временную нетрудоспособность рабочего, можно найти упоминание в следующих законах:

Но правила уплаты НДФЛ с больничного листа (в том числе и по беременности и родам) определены в других законодательных документах:

Согласно перечисленным документам, НДФЛ с больничного листа следует выплачивать, если в компании ведут трудовую деятельность нанятые по договорам рабочие.

Необлагаемые больничные листыЕсли сотрудник компании работает в ней на основании трудового договора либо на основании гражданско-правового договорного соглашению, то с его больничного листа НДФЛ удерживаться не будет. Но под эту категорию попадают не все. Какие же конкретно больничные листы не будут облагаться НДФЛ? По беременности и родам – НК, статья № 217.

В этой статье определяются все виды прибыли рабочего, которые законным путем освобождаются от процедуры налогообложения:

Таким образом, в 2016 году НДФЛ с больничного листа по беременности и родам не удерживается, так как этот вид дохода определяется налоговым законодательством нашего государства необлагаемым – НК, статья № 217, пункт 1.

Особенности больничного листа по беременности и родам в 2016 годуВ текущем году для больничного листа по беременности и родам предусмотрена единая форма бланка, который заполняется в медицинском учреждении (например, местной женской консультации) ответственным медработником:

Его заполнение и выдача осуществляется на 30 неделе беременности или на 28 неделе при многоплодной беременности. Он рассчитан на достаточно длительный период нетрудоспособности:

Но в практике бывают случаи, когда эти сроки сокращались. Это происходит в том случае, если беременная работница продолжает свою трудовую деятельность и после тридцатой недели. Значит, отсчет начала действия больничного листа будет зафиксирован с момента обращения к врачу за этим документом. А от длительности действия больничного листа напрямую зависят и выплаты по компенсации нетрудоспособности для женщины.

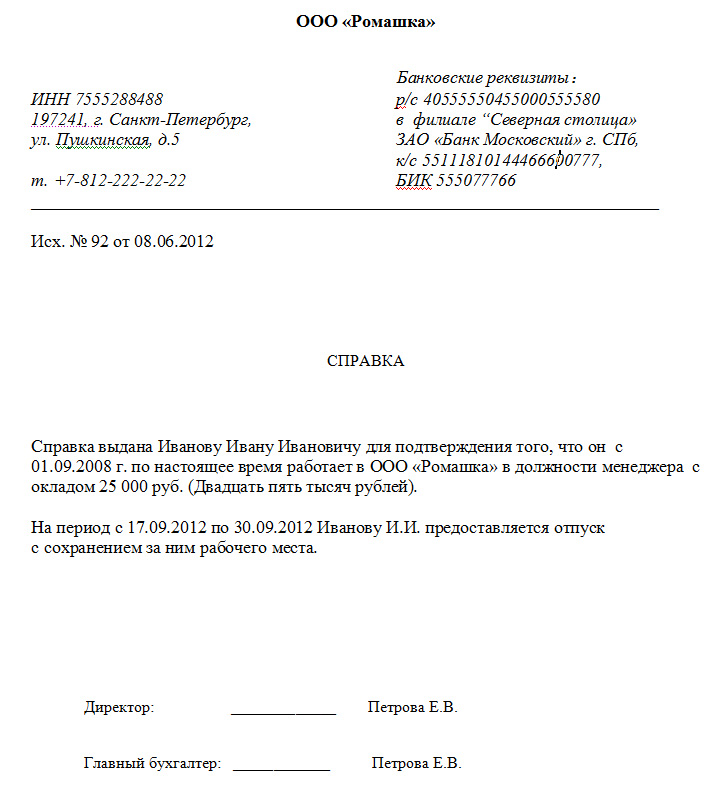

Отпуск работницы по беременности и родам и справка 2-НДФЛРоссийских сотрудников бухгалтерии интересует вопрос: нужно ли оформлять справку 2-НДФЛ для работницы, что находится в отпуске по беременности и родам? Дело в том, что такая справка может быть оформлена либо в ней просто отпадает необходимость. Рассмотрим эти два случая:

Во втором случае работница должна сделать выбор, какой вид дохода ей выбрать? Это может быть получение декретных выплат (без удержания НДФЛ) или заработная плата с 0,5 ставки (с удержанием НДФЛ). Но получать и декретные выплаты, и заработную плату не получится. Справка 2-НДФЛ будет оформляться на общих основаниях, в том числе и для рабочих, которые работают неполный рабочий день.

8 апреля 2015 года #

Нет, дохода у вас не должно быть, если ваш работтодатель вам ничего не доплачивает по собственной инициативе. Декретные - это пособие, которое платится из ФСС. Дедкретные в справке 2-НДФл не указываются. Вы можете взять справку свободной формы, в которой указывается, сколько вам перечислили декретных за последние 3 месяца. Если вы в реале ничего не получали - значит, ваш работодатель мухлююет. Идите в бухгалтерию и пусть они вам объясняют, что у вас за доход и почему вы его не получали.

Хочу поделиться лекцией клинического фармаколога о наших популярных противовирусных препаратах. Начну с того, что клинические испытание новых препаратов на детях в нашей стране запрещены, но! Наверное все вы заметили, что как только в апетеке появляется новый препарат, педиатры (не все, но многие) начинают назначение препарата, а потом смотрят, помогло ли. Это я об испытаниях (все поняли). Теперь строго по фактам.

Вот с таким приспособлением можно навести идеальный порядок в шифоньере. Пользуюсь ею уже больше года. Называю эту приспособу - "гладильной" доской. С её помощью очень легко складывать (как упакованные в магазине): рубашки, футболки, майки, ночные рубашки. Сделать такую доску очень просто.

Возможно уже писали такие посты, а я проглядела, но напишу еще раз, вооружен значит предупрежден. Вчера была дома в Москве по внучке соскучилась и дочке, внученька приболела, все было как всегда, внучка идет на поправку, дочка занималась делами домашними, а мы играли смеялись с внучкой всем было здорово. Ничего не предвещало бури и испорченного настроения пока не пришла вот такая СМС-ка

Многие фотографии трогают до глубины души. Ниже представляю те, которые затронули струнки моей души. Вы можете приложить те фото, которые в чем-то затронули вас.

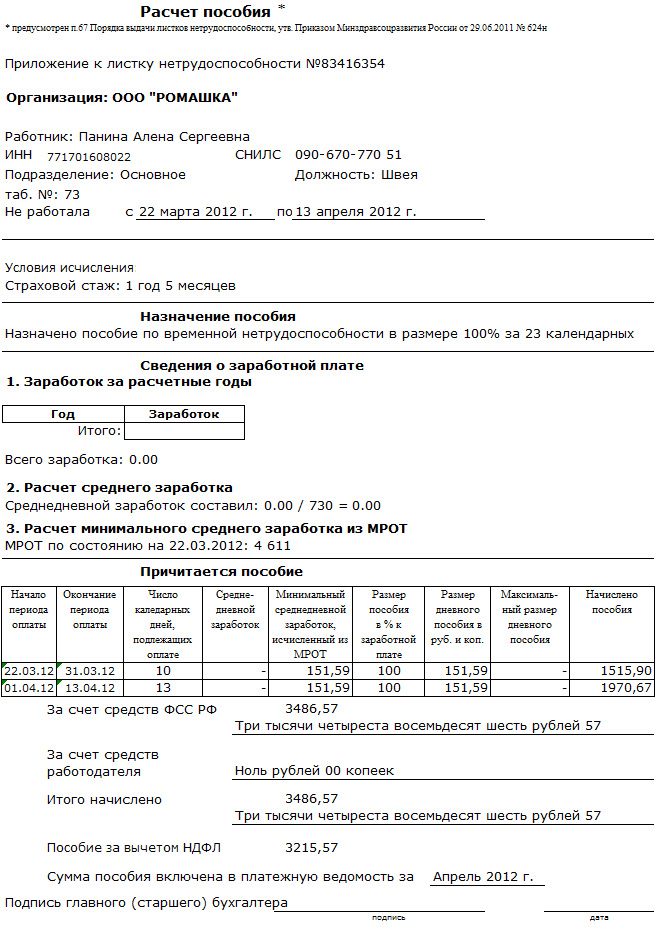

Любой работодатель, если сотрудница приносит ему больничный по беременности и родам. обязан выплатить ей соответствующее пособие. Обычно все доходы сотрудников работодатель должен прописать в справке 2 НДФЛ. Пособие по беременности и родам является выплатой по больничному листу, поэтому часто возникает вопрос, надо ли его отражать в справке о доходах и в каком виде.

Облагается ли НДФЛ пособие по беременности и родамКогда сотрудник приносит обычный больничный по временной нетрудоспособности, пособие по нему облагается налогом на доходы. То есть необходимо рассчитать выплату по больничному, для которого вам потребуется справка 182н о сумме заработка. если сотрудник работал в вашей компании менее 2 лет, вычесть из рассчитанного пособия 13% НДФЛ и сумму за вычетом налога выдать сотруднику. Однако это правило не касается пособия по беременности и родам. Не облагается НДФЛ этот вид государственных пособий. Об этом ясно сказано в пункте 1 статьи 217 НК РФ. А доходы сотрудников, которые не облагаются налогом, отражать в справке 2-НДФЛ не нужно.

Облагается ли пособие с ребенком до 1,5 лет НДФЛПособие по уходу за ребенком до 1,5 лет относится к таким же законодательно установленным выплатам, и в соответствии с пунктом 1 статьи 217 оно не облагается налогом на доходы. Так как нет налога, то в 2 НДФЛ отпуск по уходу за ребенком также не отражается. Поэтому если сотрудница сидит дома, не работает в режиме неполного рабочего времени. и вы не выплачиваете ей ничего, кроме «детских» денег, то и 2 НДФЛ на такую сотрудницу подавать не нужно.

Не путайте при этом «детские» с больничным по уходу за больным ребенком. Этот вид пособий, так же, как по временной нетрудоспособности, облагается НДФЛ. Поэтому, если мама получила больничный в связи с болезнью ребенка, в справке 2 НДФЛ такое пособие по уходу за ребенком должно быть отмечено, как доход налогоплательщика. Так же, как обычное больничное пособие, в справке этот доход прописывается с кодом 2300 (Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@).

Доплата до среднего заработкаВ ряде случаев, когда рассчитанные декретные оказываются меньше среднего заработка сотрудницы, работодатели могут доплатить ей деньги и выплатить больше, чем положено. Напомним, что средний заработок не может превышать лимит базы по взносам. Такая доплата до среднего заработка не относится к госпособиям, поэтому с этой суммы надо будет рассчитать НДФЛ. В справке 2-НДФЛ доплата к пособию по беременности и родам должна быть отражена. Код дохода для этих денег – 4800 «Иные доходы».

здравствуйте! мне в октябре 2015 года ФСС по пилотному проекту, напрямую, оплатил больничный по БиР, отпуск по БиР закончится 17.02.16г, сейчас возникла необходимость в получении справки о доходах за последние 3 месяца, получается за январь, декабрь и ноябрь, ФСС говорят что выплата по больничному в этот период не войдет, это считается доходом того месяца, в котором производится выплата, а органы соц защиты, куда требуется справка говорят что больничный должен быть расписан по месяцам, скажите, а как правильно в таких ситуациях? Может быть есть нормативно-правовой акт, регулирующий данные вопросы?

Вам нужна справка о доходах, чтобы получать пособия от местного бюджета, что выплачивает соцзащита, не ФСС, а соцзащита.

Пособие по беременности и родам выплачивается единовременной суммой, но эта сумма за 140 калдней приблизительно 4 месяца 20 дней.

А поэтому, действительно сотрудники соцзащиты просят расписать эту сумму помесячно, что не будет нарушением закона. Просто в справке нужно указать, что это за сумма - заработная плата, пособие по беременности и родам, и т.п.

Для определения размера дохода, приходящегося на каждого члена семьи или одиноко проживающего гражданина, учитывается сумма доходов каждого члена семьи или одиноко проживающего гражданина, полученных как в денежной, так и в натуральной форме, в том числе (Закон Кемеровской области от 10 июня 2005 г. N 65-ОЗ "О порядке признания органами местного самоуправления граждан малоимущими"):

1) все предусмотренные системой оплаты труда выплаты, учитываемые при расчете среднего заработка в соответствии с действующим законодательством;

2) средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством;

3) компенсация, выплачиваемая государственным органом или общественным объединением за время исполнения государственных или общественных обязанностей;

4) выходное пособие, выплачиваемое при увольнении, компенсация при выходе в отставку, заработная плата, сохраняемая на период трудоустройства при увольнении в связи с ликвидацией организации, сокращением численности или штата работников;

5) социальные выплаты из бюджетов всех уровней, государственных внебюджетных фондов и других источников, к которым относятся:

пенсии, компенсационные выплаты (кроме компенсационных выплат неработающим трудоспособным лицам, осуществляющим уход за нетрудоспособными гражданами) и дополнительное ежемесячное материальное обеспечение пенсионеров;

ежемесячное пожизненное содержание судей, вышедших в отставку;

стипендии и другие денежные выплаты, выплачиваемые обучающимся на основании Федерального закона "Об образовании в Российской Федерации";

стипендии, выплачиваемые докторантам (до 1 января 2018 года);

стипендии, выплачиваемые обучающимся по основным профессиональным образовательным программам послевузовского медицинского образования и фармацевтического образования в интернатуре (до 1 сентября 2016 года);

ежемесячные компенсационные выплаты, назначаемые и выплачиваемые в соответствии с постановлением Правительства Российской Федерации "Об утверждении Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан";

пособие по безработице, материальная помощь и иные выплаты безработным гражданам, а также стипендия и материальная помощь, выплачиваемая гражданам в период профессионального обучения и получения дополнительного профессионального образования по направлению органов службы занятости, выплаты безработным гражданам, принимающим участие в общественных работах, и безработным гражданам, особо нуждающимся в социальной защите, в период их участия во временных работах, а также выплаты несовершеннолетним гражданам в возрасте от 14 до 18 лет в период их участия во временных работах;

пособие по временной нетрудоспособности;

ежемесячное пособие супругам военнослужащих, проходящих военную службу по контракту, в период их проживания с супругами в местностях, где они вынуждены не работать или не могут трудоустроиться в связи с отсутствием возможности трудоустройства по специальности и были признаны в установленном порядке безработными, а также в период, когда супруги военнослужащих вынуждены не работать по состоянию здоровья детей, связанному с условиями проживания по месту воинской службы супруга, если по заключению медицинской организации их дети до достижения возраста 18 лет нуждаются в постороннем уходе;

ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

надбавки и доплаты ко всем видам выплат, указанных в настоящем подпункте, и иные социальные выплаты, установленные органами государственной власти Российской Федерации, Кемеровской области, органами местного самоуправления, организациями;

6) доходы от имущества, принадлежащего на праве собственности семье (отдельным ее членам) или одиноко проживающему гражданину, к которым относятся:

доходы от реализации и сдачи в аренду (наем) недвижимого имущества (земельных участков, домов, квартир, дач, гаражей), транспортных и иных механических средств, средств переработки и хранения продуктов;

7) другие доходы членов семьи или одиноко проживающего гражданина, в которые включаются:

денежное довольствие военнослужащих, сотрудников органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы Министерства юстиции Российской Федерации, таможенных органов Российской Федерации и других органов правоохранительной службы, а также дополнительные выплаты, носящие постоянный характер, и продовольственное обеспечение (денежная компенсация взамен продовольственного пайка), установленные законодательством Российской Федерации;

единовременное пособие при увольнении с военной службы, из органов внутренних дел Российской Федерации, учреждений и органов уголовно-исполнительной системы Министерства юстиции Российской Федерации, таможенных органов Российской Федерации, других органов правоохранительной службы;

оплата работ по договорам, заключаемым в соответствии с гражданским законодательством Российской Федерации;

материальная помощь, оказываемая работодателями своим работникам, в том числе бывшим, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

авторские вознаграждения, получаемые в соответствии с законодательством Российской Федерации об авторском праве и смежных правах, в том числе по авторским договорам наследования;

доходы от занятий предпринимательской деятельностью, включая доходы, полученные в результате деятельности крестьянского (фермерского) хозяйства, в том числе хозяйства без образования юридического лица;

доходы по акциям и другие доходы от участия в управлении собственностью организации;

алименты, получаемые членами семьи;

проценты по банковским вкладам;

наследуемые и подаренные денежные средства;

денежные эквиваленты полученных членами семьи льгот и социальных гарантий, установленных органами государственной власти Российской Федерации, Кемеровской области, органами местного самоуправления, организациями;

8) денежные выплаты, предоставляемые гражданам в качестве мер социальной поддержки и связанные с оплатой жилого помещения, коммунальных или транспортных услуг, а также компенсации на оплату жилого помещения и коммунальных услуг, выплачиваемые отдельным категориям граждан;

9) суммы ежемесячных денежных выплат и компенсаций различным категориям граждан, определенным в соответствии с законодательством Российской Федерации;

10) суммы предоставленной государственной социальной помощи;

11) денежные средства, выделяемые опекуну (попечителю) на содержание подопечного;

12) денежные средства из любых источников, за исключением собственных средств гражданина или членов его семьи, направленные на оплату обучения гражданина или членов его семьи в образовательных учреждениях.

Менеджер по персоналу

Общий стаж более 10 лет 1. Провожу кадровые аудиты, ставлю кадровый учета с «нуля», разрабатываю Положения, должностные инструкции и другие локальные нормативные акты. 2. Решаю конфликтные ситуации, умею убеждать, находить компромисс. 3. Отличное знание ТК РФ и судебной практики. 4.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать к нам на ресурс. У нас имеется можество произведений разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Образец справки по беременности и родам" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

За несвоевременную оплату переданного в соответствии с настоящим договором Товара Покупатель уплачивает Поставщику неустойку в размере [значение] от суммы задолженности за каждый день просрочки. Настоящий договор вступает в действие с [число, месяц, год] по [число, месяц, год]. Все документы, спецификации, приложения и образец справки по беременности и родам, принимаемые во исполнение настоящего договора, действительны и являются неотъемлемой частью настоящего договора при подписании их Сторонами. Все изменения и дополнения к настоящему договору действительны лишь в случаях оформления в письменном виде и подписания обеими Сторонами.

Комментарии к Книге Образец справки по беременности и родам: