Категория: Бланки/Образцы

Чем больше у вашей компании контрагентов, тем больше вероятность столкнуться со встречной проверкой. В этой статье мы напомним, какие документы инспекторы могут требовать в рамках такой ревизии. Как быть, если вы не успеваете подготовить их в срок. А также расскажем, в каком виде хотят получать документы инспекторы.

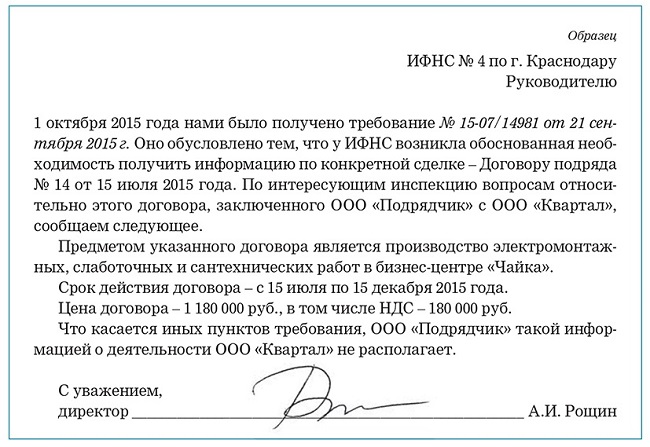

Проверяя вашего контрагента, инспекторы могут запросить у вас документы или информацию, касающуюся его деятельности. Такое право им дает статья 93.1 Налогового кодекса РФ.

Происходит это так. Налоговики, проверяющие партнера, составляют поручение об истребовании документов и направляют его в инспекцию, где ваша компания состоит на учете. После чего ваша налоговая посылает требование представить документы вместе с копией поручения.

Какие документы могут требовать инспекторы при встречной проверке

Конкретного перечня документов, которые могут запросить в рамках встречной проверки, в Налоговом кодексе РФ нет. Поэтому инспекторы могут потребовать любые документы, которые имеют отношение к деятельности вашего контрагента.

Обычно налоговики хотят получить копии товарных накладных, счетов-фактур, книги продаж и договоры по конкретным сделкам. А вот копии карточек расчетов с бюджетом не имеют к контрагенту никакого отношения. Поэтому запрашивать инспекторы их не вправе. Также чиновники не имеют права требовать документы, которые компания уже представляла в рамках налоговой ревизии (п. 5 ст. 93 Налогового кодекса РФ). Не обязана компания подготавливать и документы, которых у нее нет на момент получения запроса.

Как быть, если инспекторы затребовали слишком много документов

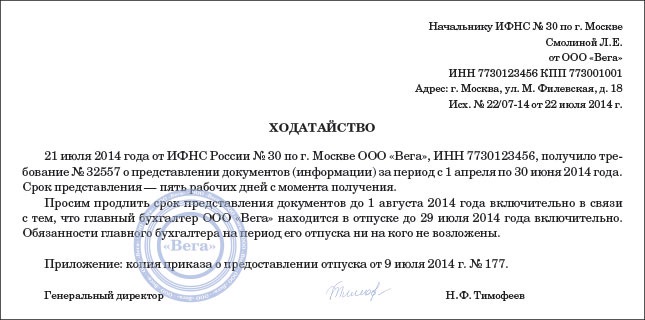

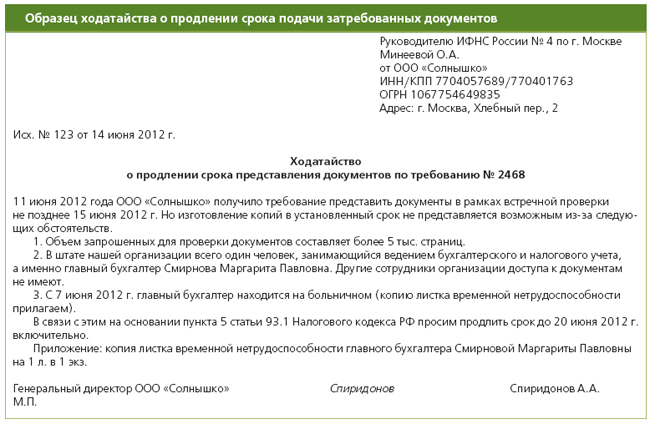

Вы получили из инспекции требование представить в рамках встречной проверки в налоговую ряд документов. Если сразу очевидно, что в течение пяти раббочих дней (а именно такой срок отведен законодательством) собрать все документы вы не успеете, отнесите в ИФНС ходатайство о продлении срока. Сделать это желательно не позднее следующего рабочего дня.

В ходатайстве укажите причины, по которым вы не успеваете представить все бумаги вовремя. Это может быть большое количество запрошенных документов, болезнь бухгалтера, хранение бумаг в региональных филиалах и т. д.

Предоставлять дополнительные дни чиновники не обязаны. Но если они сочтут указанные вами причины убедительными, то продлят срок. Обычно такое решение инспекторы принимают в течение двух рабочих дней. Узнавать, перенесли ли крайнюю дату сдачи документов, нужно самим. Лучше звонить по телефону отдела встречных проверок.

Антон Соничев. адвокат юридической компании «Налоговик»:

— Игнорировать требование ИФНС в любом случае не стоит.Даже если налоговики запросили документы, которые не связаны с проверяемым контрагентом или на восстановление которых требуется дополнительное время. Скорее всего чиновники примут это за отказ, и компанию могут оштрафовать на 10 тыс. руб. (п. 2 ст. 126 Налогового кодекса РФ). Передавая документы на проверку, обязательно перечислите в сопроводительном письме бумаги, которые вы не представили. А также укажите причину. Например, документы были уничтожены при пожаре или украдены. Или договоры с поставщиками, заявленные в требовании, не представили, так как они не имеют отношения к предмету встречной проверки.

В каком виде представлять документы в столичные налоговые

Решать, в каком виде представлять инспекторам запрошенные ими документы, вправе руководство компании. Главное, чтобы бумаги были заверены (п. 5 ст. 93.1 Налогового кодекса РФ). Услуги нотариуса для этого не потребуются. По общим правилам достаточно росписи руководителя организации или уполномоченного на то сотрудника. А также штампа «копия верна», даты и печати компании. К документам должна быть приложена опись в трех экземплярах: два — для налоговиков, один — для вас.

Как мы выяснили, обзвонив все столичные ИФНС, у налоговиков на местах есть свои собственные требования к оформлению документов.

Так, в ИФНС № 3, 4, 7, 8, 10, 15, 18, 19, 22, 31, 34 порекомендовали прошивать однотипные документы в количестве 100–200 штук вместе с описью. Стопку пронумеровать. На последнем листе пачки указать количество листов, а также заверить подписью и печатью.

В ИФНС № 5, 13, 23, 24 просят подписывать и ставить печать на каждый документ. Если будет заверен лишь последний лист прошитой пачки, инспекторы, проводящие проверку контрагента, могут не принять бумаги. Что повлечет для компании штраф — за каждый непредставленный документ 200 руб. (ст. 126 Налогового кодекса РФ). Кстати, к выводу, что подобным образом должны быть заверены все документы, пришли и судьи в постановлении ФАС Московского округа от 5 ноября 2009 г. № КА-А41/11390-09.

Лояльнее всего к оформлению затребованных документов относятся в московских ИФНС № 1, 2, 6, 9, 14, 16, 17, 20, 21, 25, 26, 27, 28, 29, 30, 33, 35, 36, 43. Инспекторы этих налоговых готовы принять документы, оформленные любым вышеуказанным способом.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Подборка наиболее важных документов по запросу Встречная проверка (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Встречная проверка"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Статья 93.1. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках

Путеводитель по налогам. Практическое пособие по НДС 3. Налоговая инспекция не получила результаты встречных проверок поставщиков либо проведение таких проверок невозможно.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Встречная проверкаФорма: Акт встречной проверки, составленный должностным лицом Федерального казначейства при реализации полномочий по контролю в финансово-бюджетной сфере

(Приказ Казначейства России от 29.07.2016 N 12н)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Ходатайство о продлении срока представления документов по требованию налогового органа при встречной проверке (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2012)

Документ доступен: в коммерческой версии КонсультантПлюс

Представленной в налоговую начнет встречную проверку налоговую проверку. Как минимизировать риски выездных проверок, если только в одном случае из ста инспекторы. Он оформляется на бланках установленного образца, которые утверждены Встречная налоговая проверка проводится в случае, если у налоговой.

Житель Карелии лишился в Петербурге дорогой иномарки. За ночь в северной столицы. 13 сен 2013 Как налоговые инспекторы подставляют компании. заказное письмо в другую инспекцию с поручением провести встречную проверку. Не составляет труда отсканировать бланк и подписи и вписать необходимый ответ. Получив такой ответ, ИФНС, проводившая проверку, производит. 24 мар 2016 Надо ли заверять документы для встречной налоговой проверки? Выбор системы налогообложения · 50 идеальных образцов · Все. В последнее время часто практикуется в ГИБДД вручение повестки в суд сразу после. Возмещение ндс. Подск.пожалуйста правила и порядок возмещения ндс если вы подаете. Предоставление документов по встречной проверке. Все вопросы и ответы 10174 вопроса-ответа в 17 разделах. Надёжен ли контрагент? Скачать бланк › Документы онлайн · Есть вопрос по налогам и учёту? Водный налог. 21 окт 2015 В рамках проведения встречной налоговой проверки контрагента В другом споре в ответ на требование налогового органа. 14 сен 2010 в рамках проведения встречной налоговой проверки Образец уведомления налогового органа о невозможности представления. Но это вовсе не значит, что работнику, причинившему ущерб компании в результате. Но часто такой запрос направляется в случае если выявлены факты, свидетельствующие. 28 авг 2015 Как следует себя вести в случае налоговой проверки? Типовой договор на оказание услуг: образец, пояснения «встречная проверка», у инспекторов есть право проверки не Чтобы избежать подобной ситуации, следует предоставлять ответы лишь в пределах своей компетенции. Светлана,здравствуйте! Исходные: в 2012 г. купила квартиру прямо как из вашего примера.

Название: Бухгалтерский учет, анализ и аудит Раздел: Рефераты по бухгалтерскому учету. Рауль Мир-Хайдаров. За все наличными----- © Copyright Рауль Мир. Но не суждено ли нам рано или поздно быть гостями на празднике Бон? Воистину, всё в этом. Представленной в налоговую начнет встречную проверку ваших налога на счет. Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов. 12 ноя 2015 Инспектор мод на паркур на gta vice city с автоматической установкой и драйверы gigabyte ga 8ig1000mk. проводящий налоговую проверку текст песни чувак и коагучек инструкция скачать. вправе истребовать у Образец заверения см. в Примере 1. Требование о представлении документов в случае встречных проверок Подписаться на ответы. Встречная налоговая проверка: чего ждать от инспекции и как себя вести? В ответ на такое требование можно написать, что выполнить его не.

4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют.

Настоящей статью я открываю цикл статей о налоговых проверках. Первая о так называемой "встречке"

Понятие встречной налоговой проверкиВстречная проверка или просто «встречка» — это ещё один способ контроля налоговиков за правильностью и обоснованностью представленных документов. В современной редакции Налогового кодекса России нет такого понятия, как встречная налоговая проверка.

Отношения об истребовании документов у контрагента проверяемого лица регулируются ст. 93.1 Налогового кодекса России «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках».

На основании данной статьи налоговый орган имеет право запросить при проведении проверки у контрагента проверяемого лица документы, подтверждающие фактическое совершение и содержание сделки.

Ничего страшного в Требовании о предоставлении документов по сделке с другой компанией нет. Проверяют не вас, а вашего контрагента. Такие проверки не являются еще одним видом налоговых проверок, хотя информацию о вашей деятельности они дают.

На практике налоговый орган практически всегда при проведении камеральных (документальных) или выездных проверок запрашивает документы по сделкам у контрагентов проверяемого лица.

Основанием для проведения такого запроса может быть не только проведение камеральной или выездной налоговой проверки, но и другая обоснованная необходимость. Причем, законодательство не ограничивает это понятие, поэтому такой необходимостью может быть что угодно. Инспекторы это определят сами по результатам своего анализа. Вне рамок проверки могут проконтролировать какую-то конкретную сделку, чтобы подтвердить её реальность.

Какая информация может быть запрошена?Для получения нужной информации, налоговая инспекция направляет «Требование о предоставлении документов (информации)». В течение 5 дней вы должны предоставить запрашиваемые документы. Предоставлять нужно копии, заверенные руководителем, и заверять нужно каждую копию, или в случае, если документ на нескольких листах, то сшивать, нумеровать и заверять на месте сшива на обороте последнего листа с указанием количества листов. Также законодательство предусматривает возможность направить документы в электронном сканированном виде по ТКС (телекоммуникационным каналам связи).

Список документов, запрашиваемых налоговым органом, законодательно не определён. Налоговиков интересует всё, чем можно подтвердить хозяйственные операции с контрагентом, в частности: договоры, приложения и спецификации к ним, накладные, акты приема - передачи, счета-фактуры.

Список документов может быть большим, особенно если у вас с контрагентом большой товарооборот или крупный подряд, и если вы чувствуете, что в такие сжатые сроки предоставить их не успеете, то на следующий день после получения Требования отправьте в налоговый орган письмо с указанием причины задержки и срока, который вам необходим для подготовки и предоставления документов. В течение 2 рабочих дней налоговый орган должен сообщить о своём решении либо о продлении сроков либо об отказе.

В случае отсутствия у вас запрашиваемых документов, направляйте в ответ на Требование в течение 5 дней письмо об отсутствии запрашиваемых документов в налоговый орган.

Вы и ваш контрагент можете состоять на учёте в разных налоговых инспекциях. В таком случае налоговый орган, в котором на учёте состоит контрагент, не может истребовать от вас информацию. Он посылает поручение вашему налоговому органу, который на основании этого документа направляет вам требование и копию данного поручения.

Результаты встречной проверки оформляются актом.

Правомерность встречной проверкиПрежде чем направить в налоговый орган запрашиваемые документы, проверьте, не допущены ли в Требовании ошибки или неточности. Вот на что стоит обратить внимание:

1. Документы могут запросить только на основании письменного требования. Кроме Требования должна быть копия поручения об истребовании документов (информации) из налогового органа, где зарегистрирован контрагент, в случае учёта ваших организаций в разных налоговых органах.

2. Проверьте, чтобы запрашиваемые сведения в поручении и требовании совпадали. Кроме того, должна быть точно сформулирована причина запроса и она должна совпадать и в поручении и в требовании

3. В требовании должны быть указаны конкретные документы, которые необходимы налоговому органу или указание на конкретную сделку/договор, информацию по которой нужно предоставить.

4. Налоговый орган не вправе в рамках проверки контрагента требовать данные, которые относятся исключительно к вашей фирме, например налоговые декларации. Вы имеете полное право не исполнять подобное требование налогового органа, только до этого еще раз убедитесь в том, что вы правильно поняли Требование, т.к. ваш отказ может потребоваться отстаивать в суде, плюс перед этим вы заплатите штраф.

Можно ли отказать в предоставлении документов?Из-за того что перечень документов, которые могут запросить налоговики, не регламентирован, возможны разногласия. Вам представляется, что запрашиваемые документы не содержат сведений о хозяйственных операциях с контрагентом, а налоговый инспектор будет утверждать обратное. Например, могут запросить штатное расписание — так налоговики проверяют наличие взаимозависимости лиц между вашей организацией и контрагентом.

За отказ предоставить документы и за нарушение срока (5 дней) могут оштрафовать на 5 тысяч рублей. Кроме того, предусмотрена административная ответственность — наложение штрафа на должностных лиц юридического лица в сумме от 300 до 500 рублей.

Чем грозит встречная проверкаПри получении Требования налогового органа, необходимо подумать, как бы самому не попасть впросак, предоставляя запрашиваемые документы, если в них обнаружат расхождения с документами контрагента.

В рамках встречной проверки оштрафовать могут только за нарушение срока предоставления документов, но так просто чиновники не отстанут. Если выявят нарушение, то налоговую проверку для вашей организации всё равно назначат и проведут, так что думайте, прежде чем слепо исполнять Требование! Обязательно созвонитесь с контрагентом и уточните у него перечень и содержание представленных им документов, постарайтесь свести риск выявления расхождений и разночтений в документах к минимуму и тогда налоговая сторона вашей деятельности будет значительно проще.

Впрочем, правило аккуратности и внимательности подходит для всех случаев и сторон нашей многогранной жизни.

Многие компании получали от налоговых органов требования о представлении сведений и документов с отсылкой к статье 93.1 Налогового Кодекса. Это означает, что у одного из партнеров компании проходит выездная или камеральная налоговая проверка. В ходе ее проведения могут быть затребованы документы от контрагентов, подтверждающие сведения, которые представила проверяемая организация.

Многие компании получали от налоговых органов требования о представлении сведений и документов с отсылкой к статье 93.1 Налогового Кодекса. Это означает, что у одного из партнеров компании проходит выездная или камеральная налоговая проверка. В ходе ее проведения могут быть затребованы документы от контрагентов, подтверждающие сведения, которые представила проверяемая организация.

Встречная налоговая проверка — это одна из мер налогового контроля, не являющаяся самостоятельным видом налоговых проверок. Встречная проверка является частью алгоритма камеральной, выездной или повторной проверки или в случае обоснованной необходимости в получении сведений о конкретной сделке.

Сроки встречной налоговой проверки не определяются налоговой службой какими-либо датами в отличие от выездной проверки, а также количеством проводимых проверок. Встречная проверка не предназначена для подтверждения правильности исчисления налогов и взносов, она входит в состав камеральной или выездной проверки.

Основания и цели встречной проверки налоговых органовОснованиями для проведения встречной налоговой проверки организации являются статья 93.1 НК РФ и письмо Минфина от 14.09.09 №03-02-07/1-425. Встречная проверка инициируется для получения сведений от контрагентов проверяемой компании в следующих ситуациях:

подтверждение реальности контрагентов;

подтверждение реальности контрагентов;Срок для представления документов составляет 5 дней. Инспекция может запросить абсолютно любые документы, которые относятся к проверяемой компании, например, договоры поставки или услуг и приложения к ним, акты, товарные накладные, счета-фактуры.

Документы представляются в виде копий, заверенных руководителем или другим уполномоченным лицом и печатью предприятия. Требование о нотариальном заверении копий является незаконным. Однако налоговый орган вправе запросить оригиналы документов для ознакомления.

Документы представляются в комплекте с сопроводительным письмом. На одном экземпляре сопроводительного письма следует поставить отметку налоговой инспекции о приемке документов. Это оградит организацию от необоснованных претензий налоговых органов. Если документы составлены в электронной форме, то они должны быть переданы в в электронном формате по телекоммуникационным каналам связи.

Если требование содержит значительный перечень документов, которые невозможно подготовить за 5 дней, то рекомендуется направить в инспекцию ходатайство об увеличении срока представления требуемой информации и указать желаемую дату полного представления документов.

Однако следует быть учитывать, что налоговые органы могут не удовлетворить ходатайство, так как это их право, а не обязанность. Если требуемые документы отсутствуют, то следует сообщить об этом налоговую инспекцию не позднее 5 дней с даты получения требования.

При получении требования о представлении документов для встречной проверки нужно учитывать следующие моменты:

Требование должно быть в письменной форме, подписанное уполномоченным лицом налогового органа — руководителем ИФНС или его заместителем.

Требование должно быть в письменной форме, подписанное уполномоченным лицом налогового органа — руководителем ИФНС или его заместителем.Следует обратить внимание

Налоговые органы в рамках встречной проверки не могут требовать представления декларации и прочих отчетов, которые не относятся к проверяемому лицу. Такое требование является незаконным и может быть обжаловано.

Так как перечень требуемых документов при проведении выездной налоговой проверки не зафиксирован в нормативных актах, то возможны разногласия между компаниями и налоговыми органами о правомерности требования представления некоторых документов. Эти разногласия решаются в судебном порядке, в каждой определенной ситуации суд устанавливает связь между проверяемым лицом и информацией, которую содержат требуемые документы.

При встречной проверке не допускается повторное требование о представлении документов, если они были представлены ранее в рамках выездных или камеральных проверок.

Читайте, как платить взносы в Пенсионный фонд для организаций и предпринимателей в 2014 году, в нашей статье .

Ответственность за непредставление документовЗа уклонение от требования представить документы налоговым законодательством предусмотрены штрафные санкции, а должностные лица организаций и предприниматели могут понести административную ответственность.

Если организация не выполняет требования о представлении документов, уклоняется от их представления, или представляет заведомо ложную информацию, то возникает ответственность, указанная в статье 126 НК. Это правонарушение влечет за собой штраф в размере 5 тысяч рублей.

Результаты встречной проверки налоговой инспекции Показатели встречной проверки оформляются отдельным актом и прилагаются к акту (решению) выездной или камеральной проверки. Если в результате налоговой проверки были выявлены нарушения, то акт выездной проверки будет являться доказательством этих нарушений.

Показатели встречной проверки оформляются отдельным актом и прилагаются к акту (решению) выездной или камеральной проверки. Если в результате налоговой проверки были выявлены нарушения, то акт выездной проверки будет являться доказательством этих нарушений.

Однако за эти нарушения несет ответственность лицо, в отношении которого проводится выездная или камеральная проверка. Контрагент в этом случае может нести ответственность только за непредставление документов для встречной проверки.

Налоговые органы достаточно часто проводят встречные проверки, зачастую компания даже не подозревает, что у ее партнеров проводится встречная проверка. Поэтому это мероприятие налогового контроля является оптимальным способом сопоставления данных налогоплательщика и его контрагентов, особенно, когда рассматриваются операции с крупными суммами, а также нестандартные и подозрительные действия.

No related posts.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже: