Категория: Бланки/Образцы

Вы получили от налоговиков требование представить им документы. Но в нем нет ни слова о том, что у контрагента идет встречная проверка. Можно ли проигнорировать такой запрос?

В таком случае контролеры действуют не по правилам. Налоговики могут проводить встречную проверку в следующих ситуациях.

Первая — у контрагента идет проверка: камеральная или выездная. Либо ревизия закончилась, но налоговики продолжают разбирать ее итоги. Тогда они вправе требовать у компании документы или информацию.

Вторая — если вне рамок проверок у инспекторов возникает потребность получить информацию по сделке. Как видите, здесь речь идет уже не о документах, а только об информации. В чем различие? Информацией может быть, например, не сам договор с контрагентом, а письмо, в котором есть сведения о сделке.

Эти правила закреплены в статье 93.1 Налогового кодекса РФ.

Что вправе требовать налоговики при встречной проверкеЧто вправе запросить налоговики

Что должно быть указано в требовании

Налоговики проводят камеральную или выездную проверку контрагента компании

Документы или информацию, которая касается деятельности контрагента

Для документов:

- наименование;

- период, к которому они относятся;

- реквизиты и другие признаки документов, если таковые есть.

Для информации конкретных требований нет

Контролеры закончили проверку контрагента, но решили назначить дополнительные мероприятия налогового контроля и поэтому проводят встречку

Документы или информацию, которая касается деятельности контрагента

Для документов:

- наименование;

- период, к которому они относятся;

- реквизиты и другие признаки документов, если таковые есть.

Для информации конкретных требований нет

Налоговикам понадобились данные о конкретной сделке

Информацию о конкретной сделке

Сведения, которые позволяют идентифицировать сделку. Это могут быть стороны сделки, ее предмет и условия (письмо Минфина России от 2 мая 2007 г. № 03-02-07/1-209)

В рассматриваемом нами случае контролеры запрашивают именно документы, но про какие-либо ревизии в требовании не сказали. Если же на самом деле они хотели получить лишь информацию по сделке, они должны были ее описать.

Другой вопрос: стоит ли игнорировать подобное требование? Нет. Предположим, вы не представите бумаги. Тогда налоговики могут оштрафовать вашу компанию на 5000 руб. Если же подобное нарушение в этом году повторное — то на 20 000 руб. Это установлено в статье 129.1 Налогового кодекса РФ.

Если же вы решите оспорить штраф, судьи будут разбирать все детали ситуации. И не исключено, что налоговики просто забыли указать в требовании основание, по которому проводится встречная проверка. А на самом деле проверка вашего контрагента действительно идет. Раз так, контролеры требуют у вас документы на законных основаниях.

А если выяснится, что никаких контрольных мероприятий нет и встречная проверка в отношении контрагента не проводится судьи поддержат компанию (постановление ФАС Поволжского округа от 6 сентября 2011 г. по делу № А72-8582/2010 ).

Встречные проверки: последние тенденции в судебной практике Проверка организации, которая не является контрагентомПредположим, пришел запрос от инспекторов на документы по сделкам с одним из контрагентов. Но как основание они указали проверку организации, с которой у компании нет взаимоотношений. Такое требование исполнять? Может ли в такой ситуации проводится встречная проверка?

Представим эту ситуацию схематично (см. ниже). Вы сотрудничаете с компанией Б. Налоговики хотят, чтобы вы представили документы по сделкам с этим партнером. Однако в качестве основания для требования контролеры указывают проверку третьей организации — В. А та вашим контрагентом не является.

Сами контролеры убеждены, что встречная проверка в таком случае может проводиться (письмо Минфина России от 10 мая 2012 г. № 03-02-07/1-116 ). Действительно, нормы закона сформулированы так, что позволяют истребовать документы не только у контрагента компании, которую проверяют, но и у других организаций.

А вот судебная практика неоднозначна. Но если вы готовы спорить с налоговиками, можно ссылаться на постановление Президиума ВАС РФ от 18 октября 2011 г. № 5355/11. В нем сказано, что если бумаги никак не связаны с деятельностью организации, которую проверяют ревизоры, их можно не представлять. В такой ситуации встречная проверка проводится не должна. Только учтите, что вам, возможно, придется доказывать, что документы, которые у вас есть, действительно не имеют отношения к проверяемой организации. Даже косвенного. А это непросто.

Требование документов на закупку товаровНалоговики часто требуют представить документы, которые подтверждают, когда и какие товары вы закупали. То есть договоры, счета-фактуры, накладные и прочие документы. Хотя проверяют инспекторы вовсе не вашего поставщика, а, наоборот, покупателя.

Дело в том, что налоговики стремятся проверять всю цепочку продавцов и покупателей. Либо исполнителей, которые привлекались к оказанию услуг, субподрядчиков. Это нужно, чтобы убедиться в реальности операций, выявить однодневки и фиктивные сделки.

Поэтому лучше представить контролерам бумаги. Иначе они сочтут, что реальной сделки не было. И снимут у вашего контрагента расходы и вычеты. Более того, отказ представить документы привлечет внимание инспекторов и к вашей компании.

Вы решили налоговикам отказать? Тогда можно попробовать обжаловать штраф. Компании нередко выигрывают подобные дела (постановление ФАС Дальневосточного округа от 28 марта 2011 г. № Ф03-930/2011 ). Но есть риск, что судьи решат: запрошенные бумаги нужны, чтобы проверить реальность операций и установить производителя товаров (постановление ФАС Центрального округа от 11 сентября 2008 г. по делу № А09-844/2008-16 ).

Требование внутренних документов организацииКогда контролерам нужны договоры с контрагентом, накладные, акты, счета-фактуры, все понятно. Но ведь налоговики требуют еще и документы, которые, казалось бы, относятся к деятельности сугубо вашей компании. Чаще всего это книга продаж. Также это могут быть бухгалтерские регистры, данные о наличии у вас складских помещений и даже штатное расписание. Все это нужно, чтобы опять-таки проверить реальность сделки.

Сразу скажем: налоговики считают, что их полномочия запрашивать документы неограниченны. Так же считают чиновники Минфина России (письмо от 9 октября 2012 г. № 03-02-07/1-246 ).

Впрочем, и судьи могут занять сторону проверяющих. Ведь нельзя отрицать, что книга продаж, например, содержит сведения об операциях с партнером. Пример — постановление ФАС Уральского округа от 13 сентября 2011 г. № Ф09-5722/11 .

Правда, в постановлении ФАС Северо-Западного округа от 29 ноября 2011 г. по делу № А42-1789/2011 в отношении регистров бухучета судьи посчитали, что это сугубо внутренние документы. И компания правомерно проигнорировала требование.

Могут ли инспекторы потребовать углубленную аналитическую информацию Отсутствие реквизитов запрашиваемых документовКак реагировать на запрос, если инспекторы не конкретизировали, какие документы они хотят получить?

Обычно налоговики в требовании называют вид документов, который им нужен: счета-фактуры, накладные, акты. И к какому периоду они относятся. А реквизиты бумаг не указывают.

Эту практику чиновники закрепили в форме требования, которая содержится в приложении № 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338@. Так что налоговики должны указывать реквизиты документов в требовании только при их наличии. То есть по сути могут и не приводить.

Раньше оговорки насчет необязательности реквизитов не было. Поэтому судьи нередко поддерживали налогоплательщиков, когда те просили контролеров уточнить даты и номера бумаг (постановление ФАС Московского округа от 26 июля 2012 г. по делу № А40-135527/11-140-546 ). Но даже тогда были решения и в пользу налоговиков (постановление ФАС Восточно-Сибирского округа от 27 сентября 2012 г. по делу № А19-3375/2012 ).

Требование старых документовРазберемся с тем, за какой период контролеры могут требовать документы. Чиновники убеждены, что за любой. Дескать, в кодексе никаких ограничений нет. Это указано в письме Минфина России от 23 ноября 2009 г. № 03-02-07/1-519 .

Это так. Но ведь запрос часто привязан к ревизии. Допустим, налоговики проверяют декларацию партнера по НДС. А у вас запрашивают счета-фактуры и накладные за последние два года. Если вы не хотите давать им эти документы, можно уточнить у контрагента, не заявлял ли он вычеты по старым счетам-фактурам. Если нет, сообщите налоговикам, что встречная проверка не имеет отношения к части документов. И сошлитесь на письмо контрагента. Конечно, штраф при этом возможен. Но судьи в таких ситуациях обычно лояльны к компаниям (постановление ФАС Центрального округа от 9 августа 2010 г. по делу № А68-13557/09 ).

Если же налоговики проводят выездную ревизию, по идее, они должны требовать документы не старше трех лет. Однако и здесь не все так просто. Например, проверка может быть в связи с тем, что контрагент подал уточненку за давний период. Налоговики могут требовать также документ, составленный давно, но актуальный и в период проверки. Скажем, договор.

Согласитесь, что легче передать налоговикам необходимые бумаги, чем все это анализировать. Исключением может быть ситуация, когда срок хранения документов истек. По общему правилу он составляет четыре года (подп. 8 п. 1 ст. 23 Налогового кодекса РФ ). В таком случае передайте им те бумаги, которые у вас есть. А в сопроводительном письме укажите, что остальные представить невозможно, так как срок хранения прошел. Поэтому встречная проверка в отношении этих документов невозможна.

Нужно ли заверять отдельно копию каждого документа?Налоговики могут запрашивать сотни, а то и тысячи документов. Срок же, в который компания должна их передать, составляет всего пять рабочих дней. Однако чиновники настаивают на том, что заверять нужно каждую (!) копию документа. Об этом — письмо Минфина России от 11 мая 2012 г. № 03-02-07/1-122. Такой вывод контролеры делают из пункта 2 статьи 93 Налогового кодекса РФ и пункта 3.26 Стандарта, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст .

И как быть, если вы не успеваете подготовить документы? Попросите налоговиков продлить срок. Если они откажут, а оформить бумаги как нужно нет возможности, заверьте их подшивку. Возможно, инспекторы все же не будут налагать штраф.

Кроме того, санкцию можно попробовать оспорить. Закон предусматривает штраф для ситуации, когда компания не передала документы или представила их с задержкой. А за то, что компания заверила подборку документов, а не каждую копию, ответственность не предусмотрена (постановление ФАС Западно-Сибирского округа от 29 ноября 2012 г. по делу № А75-10186/2011 ). Более того, совсем недавно налоговики и сами согласились с этим. В одном з недавних писем специалисты ФНС России пояснили, что можно ставить одну общую заверительную надпись на копии многостраничного документа. Подробности смотриет по ссылке >>>

Право - Налоговое - Всегда ли выполнять требования. * 7 май 2014. Но порой требования инспекторов бывают завышенны. камеральных и встречных проверок налоговики запрашивают у. и подход, используемый налоговиками (письма Минфина России от. запрос и ответ инспекции (или его отсутствие) компания сможет. Приведем их образец.Налоговые проверки * Процедура проведения выездных, камеральных и "встречных" проверок. налоговый орган направляет налогоплательщику требование7 о предоставлении документов (п. 1 ст. этот факт отражают в акте налоговой проверки и сам акт направляют по почте заказным письмом. Подписаться на ответы.Статья 93. Истребование документов при проведении налоговой. * Порядок истребования документов в рамках налоговых проверок претерпел. ФНС России в письме от 02.08.2005 N 01-2-04/1087 указала, что в данном случае. Образец заверения копии документа, представляемого в налоговые органы. В ответ на требование налогоплательщик направил 16.11.2004 в. Налоговые ПРОВЕРКИ * За последние годы в системе налоговых проверок произошли. возникают при прохождении проверок и предоставить исчерпывающие ответы. рассмотрения, порядок подачи, а также требования к предмету жалобы. Форма предписания. лучения заказного письма, указанную в квитанции о вручении.Налоговое консультирование. Налоговое планирование * Возражения на акт камеральной налоговой проверки образец 2011. Настоящим письмом направляем возражения по данному Акту, которые заключаются в следующем. на запрос о результатах проведения встречной налоговой проверки таких контрагентов, а в. В ответ на Требование №ххххх от __.ЗАПРОС НАЛОГОВОЙ СЛУЖБЫ: ПРАВА, ПРОЦЕДУРА. * ФОРМА ЗАПРОСА НАЛОГОВОЙ СЛУЖБЫ И ПОСЛЕДСТВИЯ. ЕЕ НАРУШЕНИЯ. 6. ПОРЯДОК ПОДГОТОВКИ ОТВЕТА НА ЗАПРОС. 10. ПОСЛЕДСТВИЯ. Это значит, что в письме Налоговой службы должна быть указана конкретная. по результатам встречной проверки обнаружены факты нарушений.Налоговые проверки без лишней бумаги — СКБ Контур * В рамках камеральной проверки налоговая инспекция направляет. Требование может быть направлено как бумажным письмом, так и по. В ответ налогоплательщик подготавливает опись документов с. Таким образом, проведение «встречной проверки» обходится без участия контрагентов компании.Встречная проверка * 7 окт 2013. Но на практике инспекторы и вне проверок пытаются требовать конкретные документы. Организация тогда направила в положенный срок фискалам письмо о невозможности представить документы. И еще: инспекторы должны соблюдать налоговую тайну, о чем они. Вопрос-ответ.Встречная проверка / Статьи бухгалтеру / Бухгалтеру / Клерк.Ру * 14 июн 2013. Встречная проверка – это одно из мероприятий налогового контроля (п. 1 ст. 82, п. 1 ст. 93.1, п. 6 ст. 101 Налогового кодекса РФ, письмо ФНС России от 16 апреля. Требование о представлении документов (информации) в. в рамках встречных проверок налоговики не получили ответы на. Истребование документов налоговым органом в рамках. * 19 дек 2013. Истребование документов налоговым органом в рамках встречных проверок. Требование о представлении документов (информации). В случаях направления документа налоговым органом по почте заказным письмом датой. Образец платежного поручения на уплату НДФЛ в 2014 году. Требования ИФНС в рамках «встречных» проверок / Статьи. * 30 май 2014. В рамках проведения налоговых проверок и иных мероприятий. Такая точка зрения изложена, например, в Письме Минфина от. Проверки юридических лиц и индивидуальных предпринимателей * Форма уведомления и порядок его представления устанавливаются Правительством РФ. Проверка. требование документов, не относящихся к предмету проверки;. (ответ службы Правового консалтинга ГАРАНТ, апрель 2010 г.) Налоговая. Письмо Федеральной налоговой службы от 8 июля 2007 г.Истребование налоговой инспекцией документов на проверку * Ответ на этот вопрос мы найдем в пп. Финансисты в Письме от 21.12.2004 N 03-02-07/90 указали на отсутствие. Как правило, налоговые органы вручают требование под расписку налогоплательщика, но ввиду отсутствия в ст. в рамках проведения так называемых встречных проверок контрагентов."бухучет". Все новости, помеченные "бухучет" на Мета Новостях. * Министерство финансов Украины в письме от 24.09.2014 г. Сегодня на полуострове «меняется система связи, бухучет, налоговое. Любая аудиторская проверка проводится на основании предоставляемых предприятием. дает возможность проводить зачет встречных требований по обязательствам. Переписка с налоговыми органами. Руководство пользователя. * 23 янв 2006. Из налоговой пришло требование о представлении документов, для проведения встречной проверки, в котором. но у нас город не большой так что налоговая переписала и с курьером в тот же день письмо было у нас. Мы все время так слали ответы и ни разу в Москве нас не тронули!камеральная, выездная. Причины налоговых проверок * 24 сен 2014. В этой статье Вы узнаете: 11 причин для налоговой проверки Вашей компании. Если ответ от контролеров не поступит, следует поручить главному. Также в письме было указано наличие еще 3 требований налоговой компании о. для проведения встречных проверок контрагентов.Пару слов о встречных сверках. - MediaPort * 21 май 2013. Требование налогового органа предоставить запрашиваемую информацию и. В подобных случаях при подготовке ответа необходимо. При отборе для проведения встречных сверок (кроме осуществления проверок. налоговому адресу) заказным письмом с уведомлением о вручении.встречные проверки | Список тегов | Газета УНП * 25 июн 2014. Законность налогового запроса в банк может оспорить только. Законность требования инспекции может оспорить только сама. Такой вывод следует из письма ФНС России от 19.11.13. При встречной проверке инспекция установила, что поставщик не. Быстрые ответы · Реклама.Как оформить документы для столичных ИФНС при встречной. * 26 май 2012. Новости · Статьи · Вопрос-ответ · Сервисы · Форум. После чего ваша налоговая посылает требование представить. Какие документы могут требовать инспекторы при встречной проверке. Передавая документы на проверку, обязательно перечислите в сопроводительном письме. ЗАО "Актион-Медиа" * Требование инспекции представить в рамках встречной проверки документы о. Этот же пункт позволяет попросить налоговую об отсрочке, если. И тогда датой вручения требования является штамп почты о доставке письма по адресу. инспекторам, которые проводят проверку, формальные ответы.

Скорость: 5127 Kb/s

Многие компании сталкивались с требованиями налоговой о представлении документов или информации при проведении проверки их контрагента. Но мало кто задумывался, что иногда фирма вправе смело отказать инспекторам.

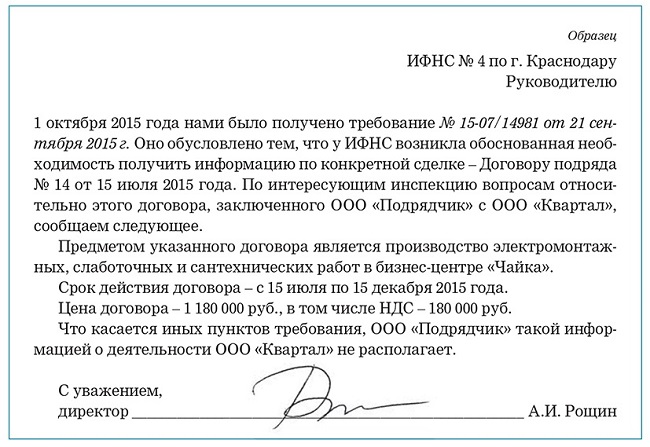

Компаниям известна ситуация — внезапно (в отсутствие какой-либо проверки) получено требование о представлении документов в порядке статьи 93.1 Налогового кодекса. Чаще всего это означает, что проверка проходит у одного из контрагентов и налоговики запрашивают документы по взаимоотношениям с ним. Прежде чем безропотно нести документы в инспекцию, рекомендуем внимательно изучить полученное требование. И в первую очередь обратить внимание на последнюю перед подписью строчку, в которой указывается основание для истребования документов, то есть мероприятия, которые проводятся в отношении контрагента.

Основания для «встречки»

Есть два основания для обращения к компании за информацией или документами относительно деятельности третьих лиц (ее контрагентов)*(1):

— во-первых, по пункту 1 статьи 93.1 Налогового кодекса можно потребовать документы и информацию, касающиеся деятельности контрагента, но только в том случае, если проводится его проверка (или дополнительные мероприятия налогового контроля);

— во-вторых, по пункту 2 статьи 93.1 Налогового кодекса можно потребовать информацию по конкретной сделке, касающейся деятельности контрагента, если она требуется вне рамок проверки (например, при проведении иных мероприятий налогового контроля).

Намеренно или нет, но налоговики отождествляют эти два понятия, указанные в разных подпунктах одной статьи. Они считают, что вне зависимости от того, проводится ли в отношении контрагента фирмы налоговая проверка, у них есть право требовать от нее любые документы. В частности, такой вывод следует из письма Минфина России*(2).

Иными словами, по обоим пунктам можно потребовать все что угодно. Однако это не так.

В первом случае, то есть в рамках проводимой у партнера проверки, налоговики действительно могут потребовать любые документы, перечислив их в требовании. Один нюанс — истребуемые документы должны касаться отношений с проверяемой фирмой. Так, к примеру, нельзя истребовать документы внутреннего учета (карточки бухгалтерских счетов, выписки из книги продаж, договоры с субподрядчиками и т.п.), поскольку непосредственной связи с конкретным контрагентом они не имеют.

Во втором случае, когда в отношении контрагента проверок не проводится (вне рамок проверки), инспекторы имеют право только на получение информации и лишь относительно конкретной сделки (которая должна быть идентифицирована), ни о каких документах здесь речи не идет. Причем такую информацию можно затребовать исключительно у участников этой сделки либо иных лиц, располагающих информацией об этой сделке. Например, провести допрос сотрудника, заключившего соответствующий договор либо иным образом участвующего в сделке.

Еще в 2008 году ФАС Западно-Сибирского округа*(3) пояснил, что понятия «информация» и «документ» не являются тождественными. К информации относятся любые сведения независимо от формы их представления, а документ — это материальный объект с зафиксированной на нем информацией, в том числе и в виде текста. Поэтому в отсутствие налоговой проверки в отношении контрагента фирмы с нее нельзя требовать какие-либо документы, можно запрашивать только информацию о конкретной сделке.

Таким образом, для истребования документов относительно контрагентов компании инспекция должна в соответствующем требовании четко указать, какие мероприятия проводятся в отношении этого партнера.

Итак, инспекция требует представления документов по одному из партнеров в рамках встречной проверки. Это могут быть договоры и акты, выписки по счетам, накладные и т.п.

Для решения вопроса о том, надо ли их представлять, компании следует изучить основание для этого, указанное в требовании. Если соответствующая строчка не заполнена, можно смело откреститься от требований налоговиков. Также их можно игнорировать, если документы требуются «в связи с проведением мероприятий налогового контроля» либо иных мероприятий, проводимых вне рамок налоговой проверки. Обязанность представить какие-либо документы возникает только тогда, когда в требовании есть прямое указание на проведение проверки либо на проведение дополнительных мероприятий налогового контроля.

На это же обращает внимание и ВАС РФ. Он указывает, что вне рамок проверки контрагента налоговики могут истребовать только информацию о конкретной сделке, но не сами первичные документы (договор, платежные документы ), касающиеся этой сделки*(4).

К тому же можно оспорить требование, в котором не обоснована причина для истребования документов или информации (т.е. отсутствует информация о том, в рамках каких мероприятий налогового контроля выставлено требование). В дальнейшем это не позволит инспекции оштрафовать фирму за непредставление документов. Вывод, что необоснованное требование не подлежит исполнению, сделал, в частности, ФАС Дальневосточного округа*(5).

Понятно, что в целях получения нужных документов любым путем инспекторы могут приврать и написать, что они требуются в целях проведения налоговой проверки. Что делать тогда?

Узнайте о проверке партнера больше

Получив «нормальное» требование с указанием на проведение налоговой проверки у контрагента, на всякий случай можно поинтересоваться у него, действительно ли она проходит. При отрицательном ответе можно не делать ненужной работы и игнорировать требование налоговиков.

Именно так поступила одна неслабонервная компания*(6). Суть дела была в следующем.

Инспекция 20 апреля 2010 года вручила компании требование о представлении документов по взаимоотношениям с контрагентом, указав в качестве основания «проведение налоговой проверки за период с 01.01.2008 по 31.12.2009». Та не пошла на поводу у инспекторов и не стала сразу же выполнять требование. Фирма выяснила, что никакая проверка в данный момент у ее контрагента не проводится, и отказалась представить документы, сообщив об этом инспекции в письменном виде. Налоговики не сдались и выставили новое требование, в котором было указано, что документы требуются в связи «с проведением мероприятий налогового контроля». Но и на это они получили отказ, поскольку истребовать документы можно только в связи с проведением налоговой проверки. Обиженные налоговики решили наложить штраф, что и было оспорено в суде.

Суды всех инстанций встали на защиту компании, выяснив, что проверка контрагента началась только в ноябре 2010 года, соответственно, до этого момента не было никаких законных оснований требовать документы. Представители инспекции настаивали на том, что они вправе в любом случае (даже если не проводится проверка) истребовать информацию по конкретной сделке в силу пункта 2 статьи 93.1 Налогового кодекса. Суд же разъяснил, что понятия «документы» (которые можно истребовать в рамках проверки) и «информация» (которую можно истребовать при проведении любых мероприятий налогового контроля) не тождественны. Вне рамок проверки требовать можно только информацию, причем по конкретной сделке, а не вообще любую. Документы в этом случае запрашивать нельзя.

М. Пархачева,

член научно-экспертного совета при Палате налоговых

консультантов России, руководитель компании

"Консалтинговая группа «Экон-Профи»

Мнение. Когда инспекция может запрашивать информацию, а когда — документы?

Сергей Тараканов, советник государственной гражданской службы РФ 2 класса

Состав документов (информации) ограничен теми, которые имеют прямую либо косвенную связь с налогообложением проверяемой компании.

Налоговым кодексом предусмотрены три отдельных случая, когда истребуются документы (информация) от третьих лиц.

Первый. Когда проводится налоговая проверка лица, документы и (или) информация о деятельности которого необходимы инспекции. Если проверка камеральная, то состав документов дополнительно ограничивается только теми, которые статья 88 Налогового кодекса прямо называет. Это документы, подтверждающие вычеты по НДС, налоговые льготы; по налогам, связанным с природными ресурсами; документы, которые должны быть приложены к декларации. В отношении участников инвестиционного товарищества состав информации, которая может быть получена налоговым органом, дополнительно ограничивается их перечнем, приведенным в пункте 1.1 статьи 93.1 Налогового кодекса.

Второй. Если проводятся дополнительные мероприятия налогового контроля в рамках процедуры рассмотрения материалов проверки. При рассмотрении результатов камеральной проверки действуют те же ограничения, о которых я говорил выше.

Третий. Когда истребование осуществляется вне рамок налоговых проверок, документы запрашивать уже нельзя, а истребование информации ограничено сведениями о конкретных сделках.

Свою особенность имеет истребование документации в рамках проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами. В данном случае перечень истребуемой документации ограничен статьей 105.15 Налогового кодекса, эта документация должна касаться конкретной сделки (группы однородных сделок). При этом под документацией понимается совокупность документов или единый документ, составленный в произвольной форме (если формирование таких документов по установленной форме не предусмотрено законодательством Российской Федерации).

Мнение. Встречная проверка: как надо поступать?

Ирина Черник, старший партнер юридической компании «Черник, Джаарбеков и партнеры», к.ю.н.

Компания получила требование о представлении документов в связи с проведением встречной проверки в отношении контрагента.

Как надо поступать — соглашаться и давать документы или отказываться? Почему-то в последнее время на практике все время возникает этот вопрос. При этом не вполне понятно, с чем связаны сомнения или опасения.

Обязанность налогоплательщиков представлять документы по запросам инспекций установлена Налоговым кодексом. Оспорить тот факт, что налоговики имеют право затребовать информацию в связи с проведением проверок вряд ли удастся.

Подпункт 9 пункта 1 статьи 23 Налогового кодекса указал на то, что налогоплательщики, плательщики сборов и налоговые агенты должны нести иные обязанности, предусмотренные законодательством о налогах и сборах.

Права и обязанности сторон налоговых отношений при проведении встречных проверок установлены в том числе в статье 93.1 Налогового кодекса. Согласно пункту 1 этой нормы должностное лицо инспекции, проводящее проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию). Истребование документов может проводиться также при назначении дополнительных мероприятий налогового контроля.

Более того, пункт 2 статьи 93.1 Налогового кодекса дает право инспекциям истребовать документы по конкретным сделкам у участников этой сделки или у иных лиц, располагающих информацией об этой сделке.

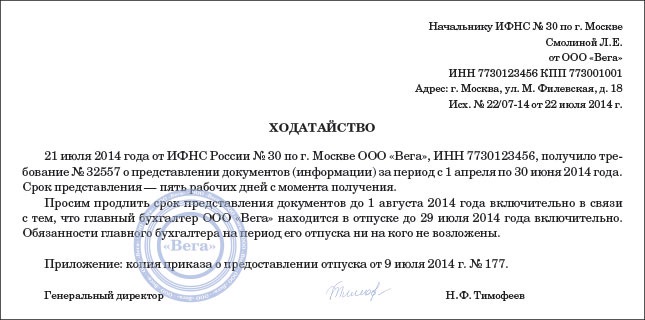

Встречная обязанность лица, получившего требование о представлении документов (информации), установлена пунктом 5 указанной статьи. Такое требование должно быть исполнено в течение пяти рабочих дней со дня получения. Либо в тот же срок необходимо направить сообщение в инспекцию о том, что запрашиваемый не располагает истребуемыми документами (информацией).

Если же документы (информация) не могут быть представлены в указанный срок, то можно обратиться с ходатайством о продлении срока представления документов. Правда, продление этого срока является не обязанностью, а правом налогового органа, который может данное продление и не предоставить.

За непредставление документов установлена ответственность по статье 129.1 Налогового кодекса. Но помимо ответственности налоговой есть еще и ответственность административная, предусмотренная для компаний и физических лиц частью 1 статьи 15.6 Кодекса об административных правонарушениях. Часть 2 статьи 15.6 Кодекса устанавливает дополнительную ответственность для должностных лиц уполномоченных государством органов и нотариусов, поэтому в данном комментарии для целей указанной темы она не рассматривается.

Подводя итог сказанному, можно сделать вывод о том, что отказ компании от выполнения требований ИФНС с высокой степенью вероятности повлечет налоговую и потенциально административную ответственность.

*(1) ст. 93.1 НК РФ

*(2) письмо Минфина России от 20.06.2008 N 03-02-07/1-225

*(3) пост. ФАС ЗСО от 04.08.2008 N Ф04-3684/2008 (6766-А75-14)

*(4) п. 27 проекта Постановления Пленума ВАС РФ «О некоторых вопросах, возникающих при рассмотрении арбитражными судами части первой Налогового кодекса РФ»

*(5) пост. ФАС ДВО от 06.03.2012 N Ф03-306/12

*(6) пост. ФАС ПО от 06.09.2011 N Ф06-7328/11