Категория: Бланки/Образцы

Если у вас вызывает вопросы заполнение 6-НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ, то мы поможем с этим разобраться. И приведем образец заполнения 6-НДФЛ.

Когда надо заполнять 6-НДФЛПока вы не начали заполнение 6-НДФЛ. вспомним, в каком случае это необходимо делать и как передать сведения в ИФНС.

Готовить данные по этой форме нужно всем налоговым агентам. То есть всем компаниям, предпринимателям или подразделениям иностранной организации, если они в ходе своей деятельности выплачивают физическим лицам облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если вы или ваша компания налоговым агентом не является, заполнять и сдавать 6-НДФЛ в инспекцию не нужно.

Подсказки, как сдать безупречный 6-НДФЛ за 3 квартал 2016 года На каком бланке формировать 6-НДФЛБумажный и электронный форматы 6-НДФЛ утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Перед тем, как начать заполнение 6-НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ, рекомендуем скачать форму на сайте электронного журнала «Зарплата» .

Направить заполненную форму нужно до конца месяца по окончании квартала, то есть до 1 августа (срок перенесен в связи с выходным).

Далее мы подробно расскажем, как внести все данные в форму 6-НДФЛ.

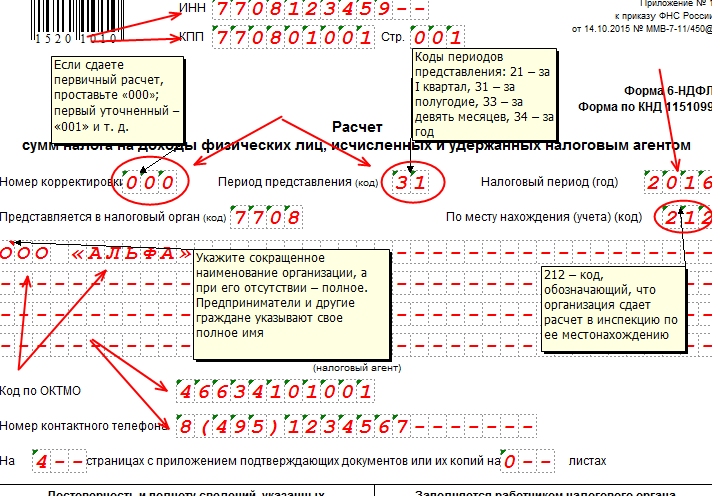

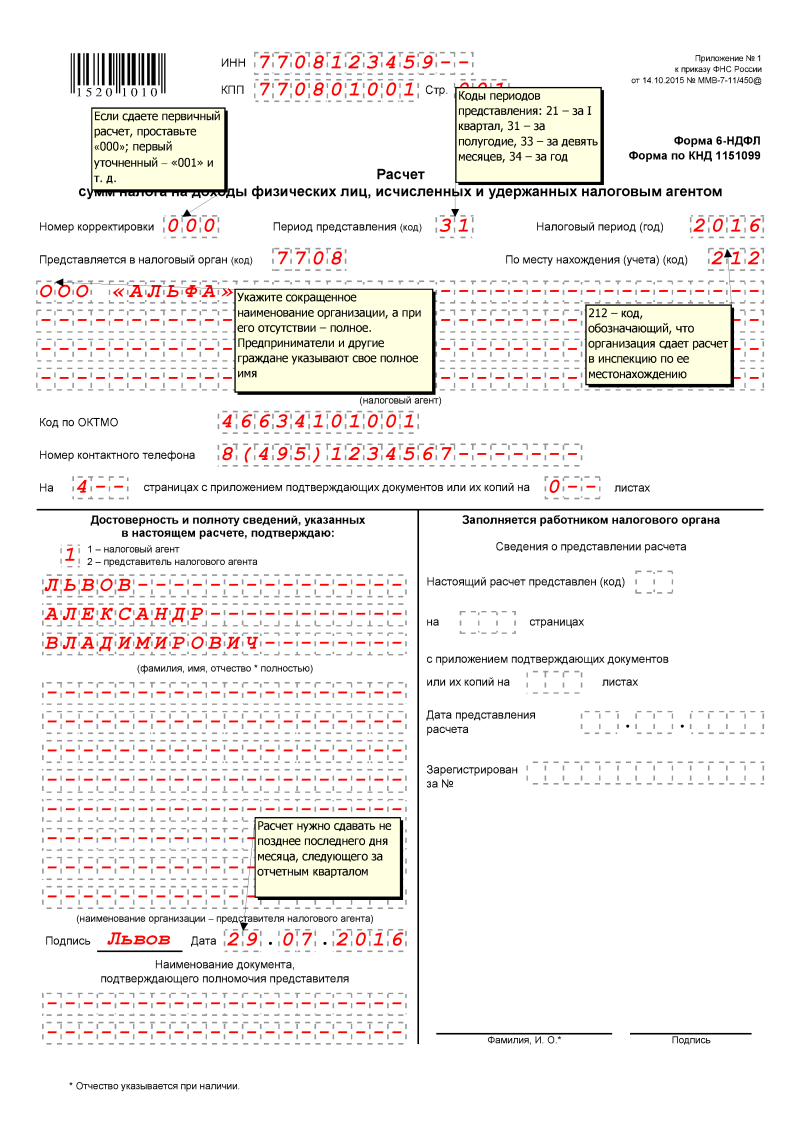

Заполним Титульный лист отчетаСюда вы вносите все сведения, которые обычно указываете о своей компании или предпринимателе, это, ИНН и КПП, а также адрес и иная контактная информация. Кроме этого, надо обязательно указать, за какой период подаются данные, квартал и год.

Важно показать, как вы сдаете данные, впервые (код – 000) или это корректирующие сведения, также надо вписать код ИФНС, где состоит агент.

Для наглядности мы подготовили рисунок, где отметили те, поля, при заполнении которых надо быть наиболее внимательным.

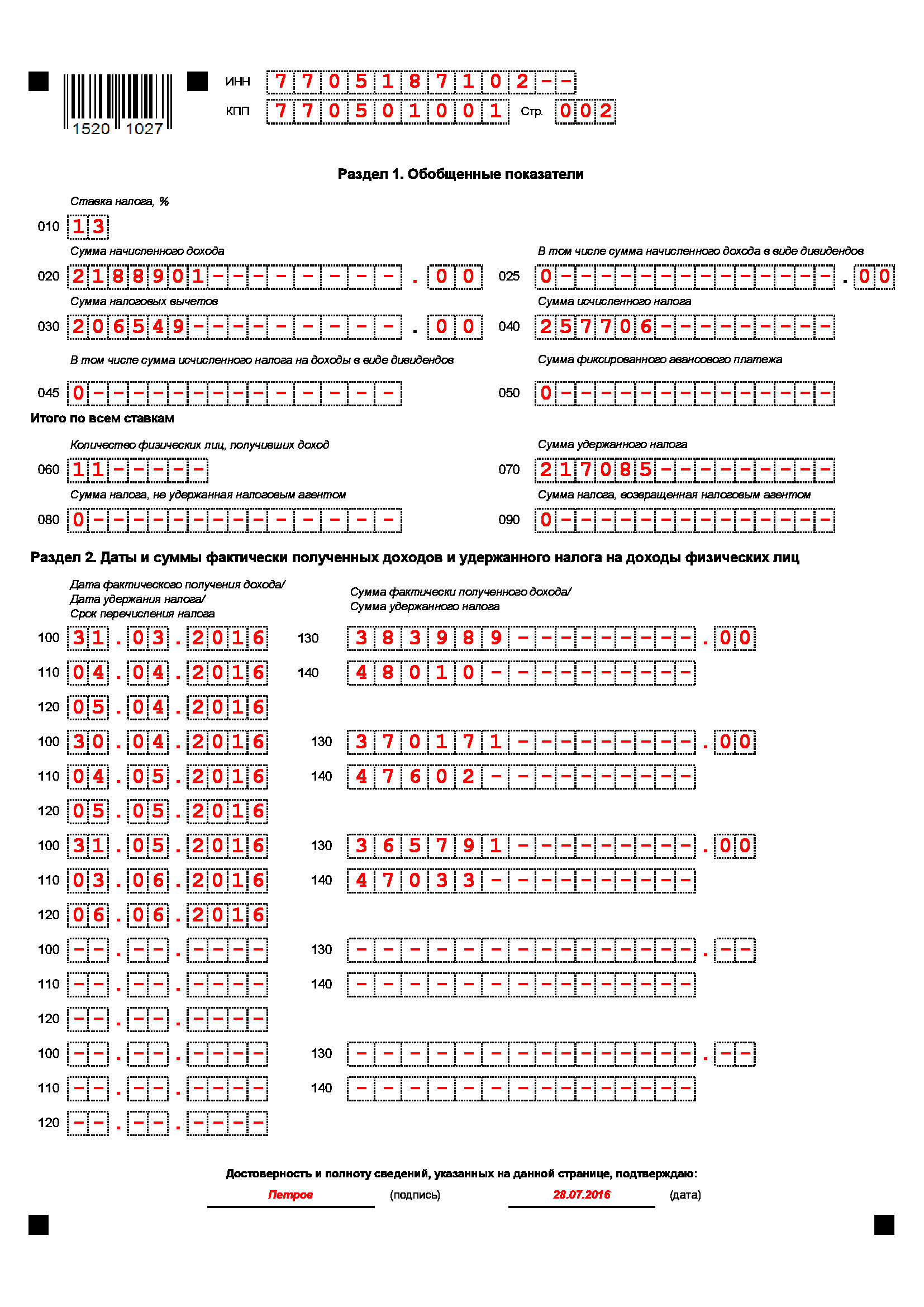

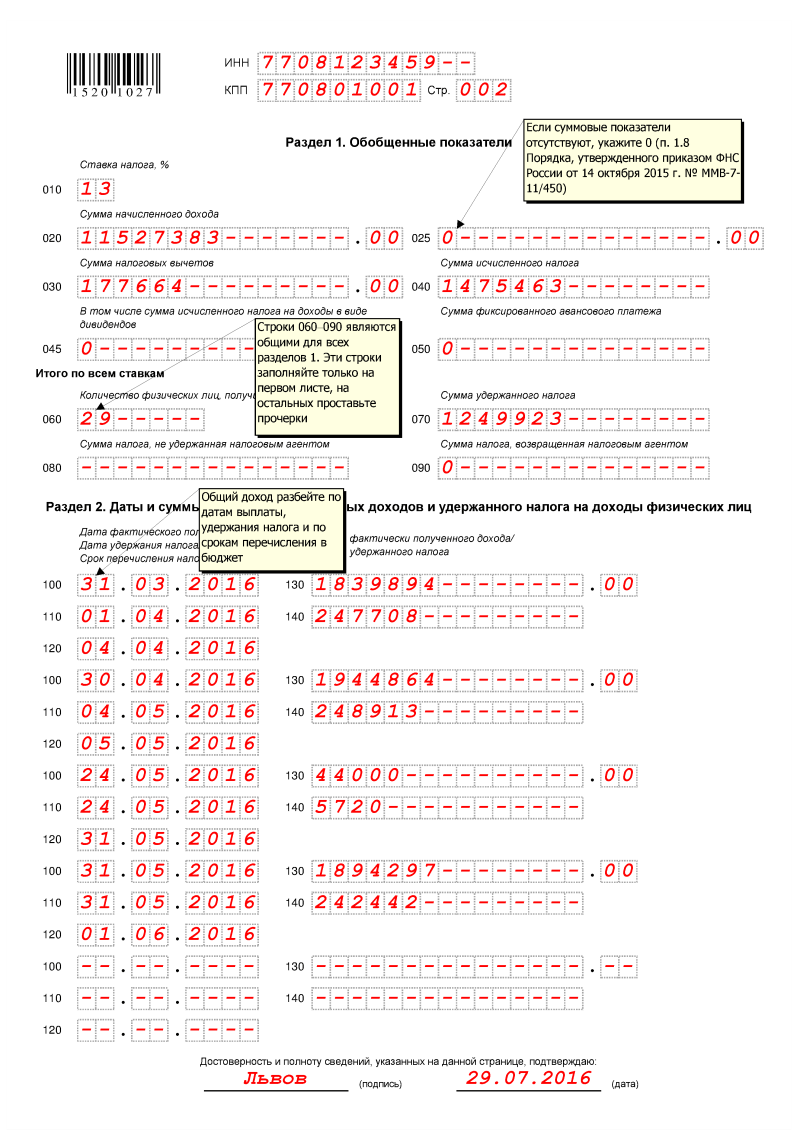

В этом разделе показывают, какие суммы доходы были начислены (учесть надо всех физ. лиц), включая заработную плату и дивиденды, если компания выпускала ценные бумаги.

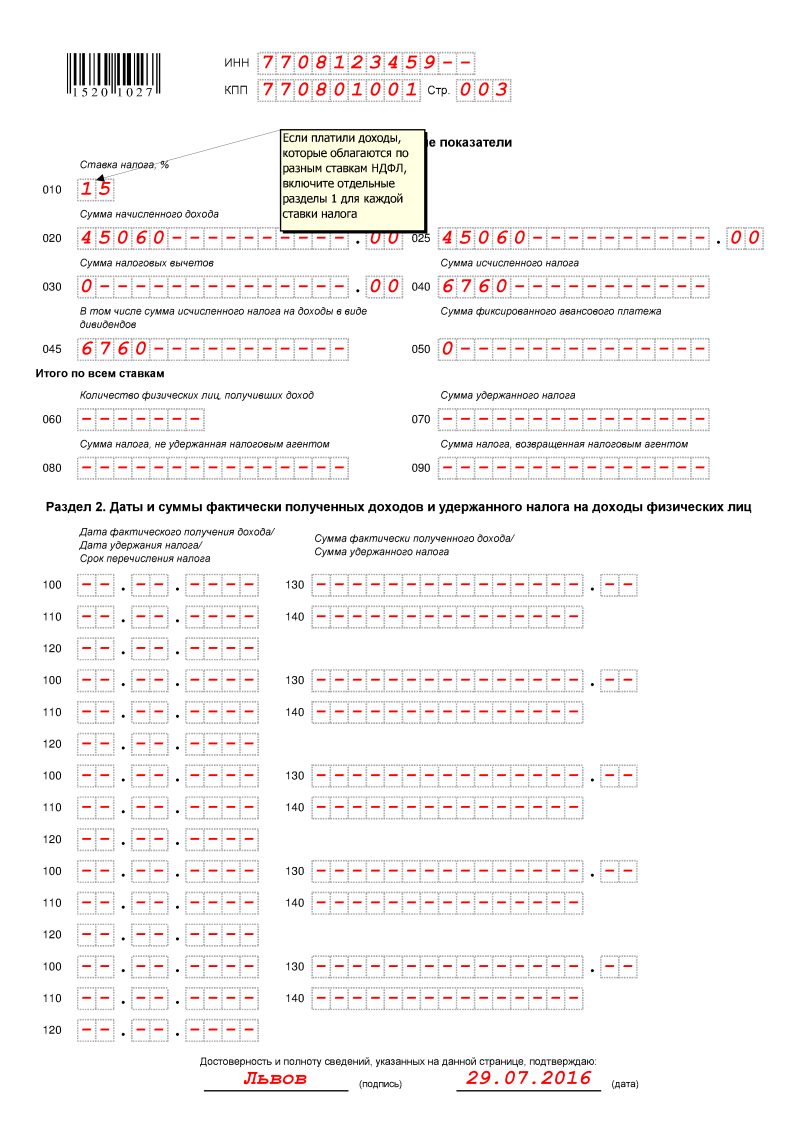

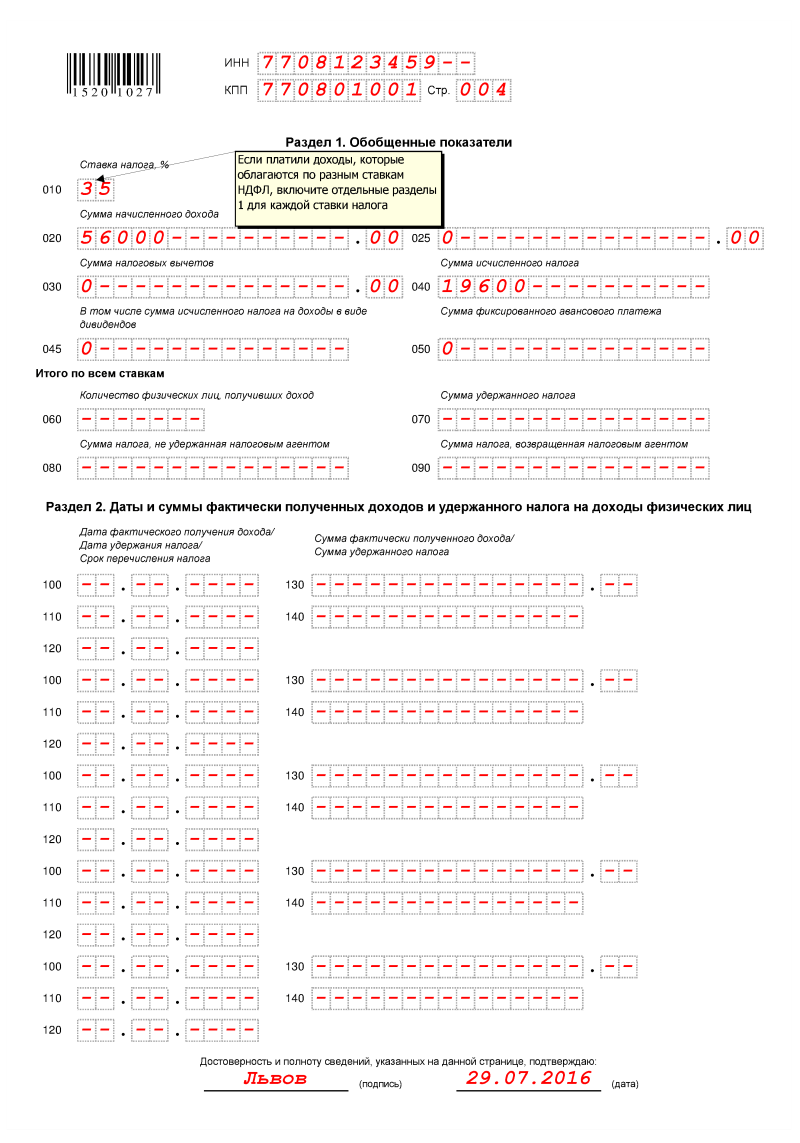

Заполнение 6-НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ надо производить отдельно по каждой ставке НДФЛ. Напомним, что их несколько, общая – 13%, есть еще 15%, 30% и 35%.

К примеру, заработная плата облагается по общей ставке – 13%, также она может применяться и в отношении отдельных групп нерезидентов. Это может быть гражданин из стран, входящих в ЕАЭС, иностранец, получивший патент или беженец.

Строки с 010 по 050 заполняют на каждом листе раздела, но есть итоговые показатели (с 060 по 090), которые нужно показывать всегда на первой странице. Заполнить можно столько страниц, сколько необходимо для отражения всех сведений.

Нюансы заполнения Раздела 2На практике заполнение раздела 2 формы 6-НДФЛ вызывает вопросы. Дело в том, что в разделе 1 надо показать данные с начала года. А в раздел 2 нужно вносить только те операции, которые прошли в последние три месяца. Например, во 2 квартале – это апрель-июнь. Допустим, зарплату вы начислил за июнь, а перечислите ее только в июле, то есть в следующем квартале, как показать это в текущем периоде?

Налоговики разъясняют, что такую операцию надо внести в раздел 1, но не показывать в разделе 2 (письмо ФНС от 18.03.2016 № БС-4-11/4538@). То есть июньская зарплата будет отражена в разделе 1 отчета за 2 квартала, но в раздел 2 она попадет только в отчете за 3 квартал.

Заполнение 6-НДФЛ за 2 квартал 2016 на дату перечисления НДФЛ: образец

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сдавать 6-НДФЛ в 2016 году нужно ежеквартально. Как только квартал закончился, нужно подготовить и сдать расчет 6-НДФЛ не позднее последнего числа месяца, который следует за истекшим кварталом.

6 НДФЛ с 2016 года сроки сдачи таковы:

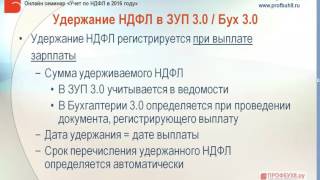

Дату перечисления НДФЛ показывают в разделе 2 формы 6-НДФЛ. А именно, в строках 100-120 раздела 2 формы. В этих полях указываются разные даты, связанные с исчислением, удержанием и перечислением НДФЛ.

Заполнять 6-НДФЛ за квартал 2016 на дату перечисления НДФЛ нужно следующим образом:

Теперь приведем пример, как заполнить 6-НДФЛ за 3 квартал 2016 на дату перечисления НДФЛ.

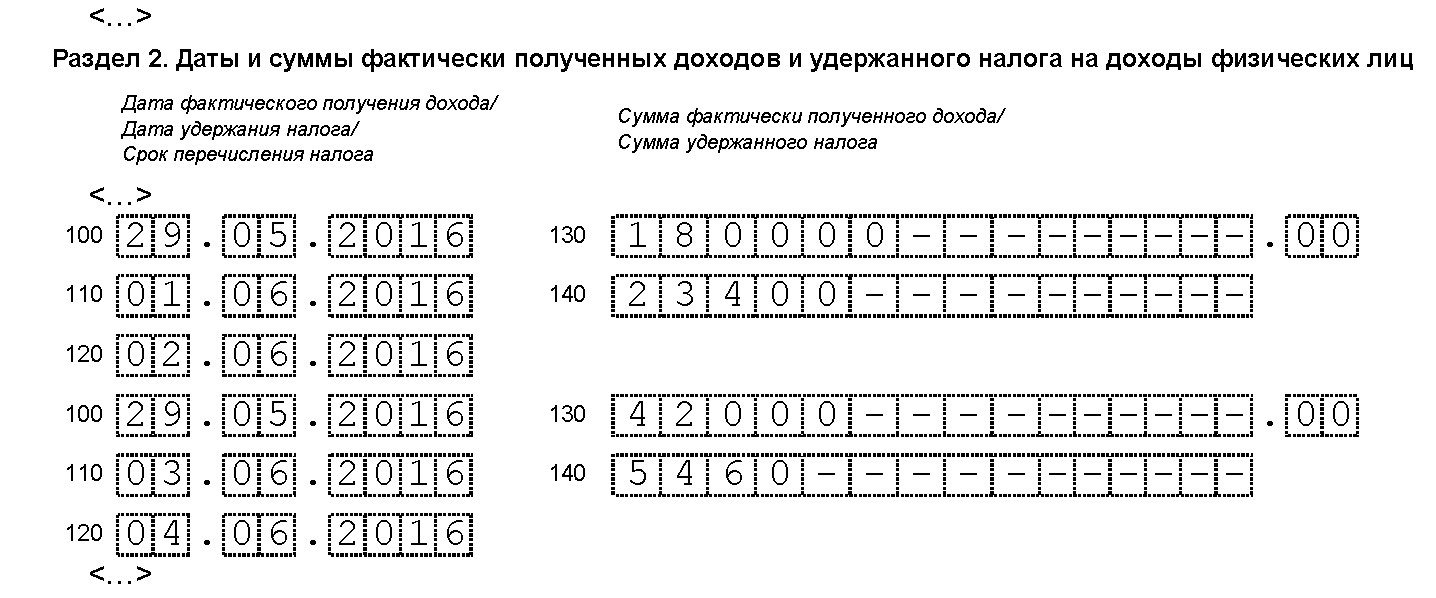

В ООО «Аметист» трудится 5 работников. Аванс за май 2016 года всем выплатили в один и тот же день, 15 мая. А вот вторую половину зарплаты за этот месяц выдавали два этапа. Четверым сотрудникам вторую половину зарплаты за май организация выплатила 1 июня. Начисленная этим работникам сумма за месяц составила 180 000 руб. НДФЛ с нее — 23 400 руб. А один сотрудник 1 июня отсутствовал на рабочем месте и получил зарплату только 3-го числа. Начисленная ему сумма составила 42 000 руб. НДФЛ — 5460 руб. Покажем, как бухгалтер ООО «Сапфир» будет записывать в разделе 2 формы 6-НДФЛ выданную зарплату за май.

Поскольку заработную плату за февраль ООО «Сапфир» выдало не всем сотрудникам в один день, а двумя частями, в разделе 2 формы 6-НДФЛ бухгалтер заполнит два блока. В первом блоке он отразит данные о доходах четырех сотрудников. В строке 100 этого блока запишет 29.05.2016, в строке 110 — 01.06.2016, в строке 120 — 02.06.2016. В строках 130 и 140 бухгалтер общества поставит 180 000 руб. и 23 400 руб.

А второй блок бухгалтер ООО «Сапфир» заполнит так. В строке 100 укажет 29.05.2016, в строке 110 — 03.06.2016, в строке 120 — 04.06.2016. В строках 130 и 140 запишет значения 42 000 руб. и 5460 руб.

Смотрите фрагмент заполнения раздела 2 формы 6-НДФЛ за 3 квартал 2016 года с датой перечисления НДФЛ.

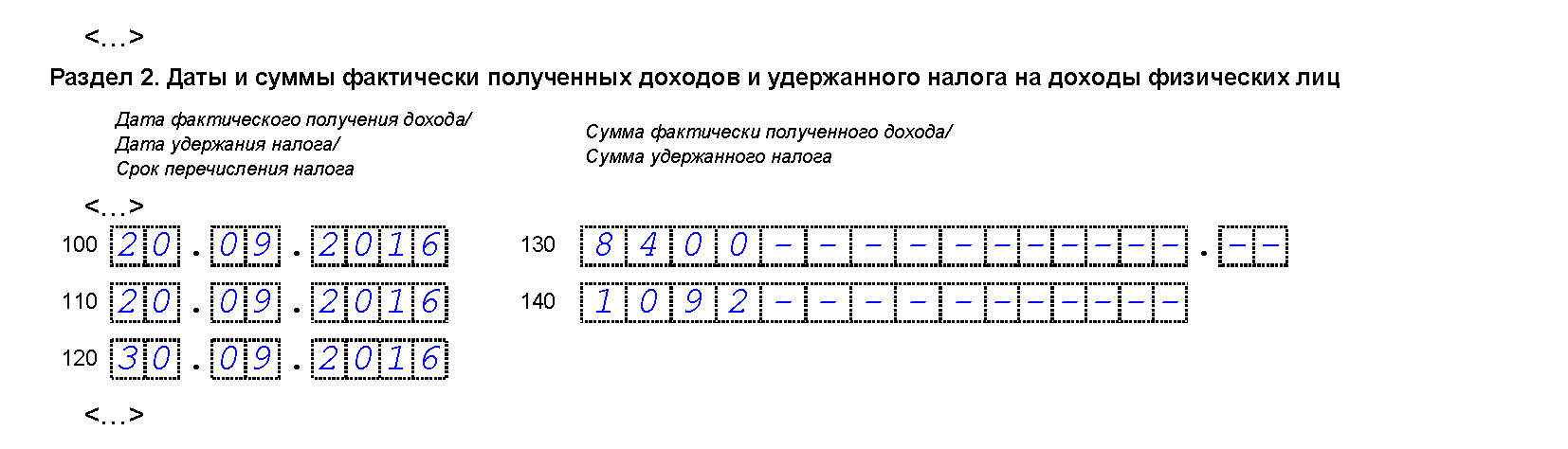

ООО «Кристалл» выдало работнику 20 сентября 2016 года пособие по временной нетрудоспособности. Начисленная сумма -- 8400 руб. НДФЛ -- 1092 руб.

Покажем, как бухгалтер ООО «Кристалл» отразит пособие в форме 6-НДФЛ за 3 квартал 2016 года.

В разделе 2 бухгалтер ООО «Кристалл» заполнит отдельный блок для пособия. В строках 100 и 110 будет 20.09.2016, в строке 120 -- 30.09.2016. В строках 130 и 140 -- 8400 руб. и 1092 руб. Заполненный фрагмент раздела 2 показан ниже.

В разделе 1 начисленную сумму пособия бухгалтер включит в показатель по строке 020. А НДФЛ с пособия -- в строках 040 и 070.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Расскажем, как сдавать отчет 6 НДФЛ с 2016 года. Пример заполнения за 4 квартал показывает, как по строкам 6-НДФЛ - 2016 распределяют доходы, вычеты, НДФЛ и основные даты, влияющие на уплату налога.

Сроки сдачи 6-НДФЛ за 4 квартал 2016 годаНа сдачу расчета по итогам года у компании больше трех месяцев. 6-НДФЛ за 4 квартал 2016 года налоговые инспекторы ждут до 3 апреля 2017 года (включительно), так как крайний срок - 1 апреля - в 2017 году выпал на субботу.

За несдачу или за опоздание с 6-НДФЛ инспекторы оштрафуют на 1000 рублей за каждый месяц просрочки. К тому же, если 6-НДФЛ за 2016 года компания не сдаст до 13 апреля, инспекторы вправе заблокировать счет. Именно поэтому, несмотря на разрешение ФНС не сдавать нулевые расчеты (письмо от 4 мая 2016 г. № БС-4-11/7928 ), пустые формы 6-НДФЛ бухгалтеры продолжают сдавать.

Организации со средней численностью от 25 человек и больше отчитываются электронно. Если численность меньше, то можно отчитаться на бумаге.

Заполнение 6-НДФЛ за 4 квартал 2016 годаВ расчете 6-НДФЛ два листа. Один титульный, а второй с расчетами. Форму отчета ФНС утвердила приказом от 14 октября 2015 г. № ММВ-7-11/450. Образец заполнения 6-НДФЛ за 4 квартал 2016 года мы привели ниже.

Титульный лист 6-НДФЛВ титульном листе в строке «Период предоставления (код)» поставьте «34» (см. «6 НДФЛ с 2016 года пример заполнения за 4 квартал (титульный лист)»). Ведь вы формируете отчет за 2016 год.

В строке «По месту нахождения (учета) (код)» запишите «212» (российская организация сдает отчет по месту своего учета). Если формируете 6-НДФЛ за обособленное подразделение - поставьте код «220». Если ваша компания крупнейший налогоплательшик - поставьте код «213».

Также в титульном листе укажите название компании, код по ОКТМО и номер телефона.

В листе с расчетами заполните два раздела. В первом поставьте общую сумму дохода, вычетов и налога. А во втором распределите по датам доходы и удержанный НДФЛ.

В расчете 6-НДФЛ за 2016 год все суммы указывайте нарастающим итогом за полугодие.

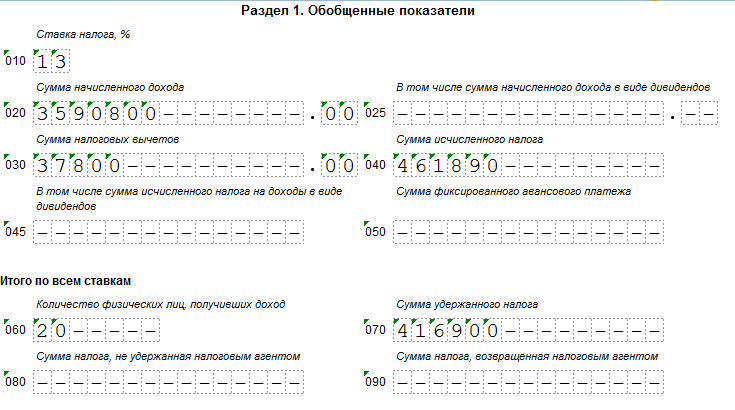

6 НДФЛ с 2016 года пример заполнения за 4 квартал (титульный лист) Раздел 1 формы 6-НДФЛВ строке 010 зафиксируйте ставку НДФЛ. Например, 13 процентов. Если доходы облагались по разным ставкам, то строки 020 – 050 раздела 1 надо заполнить отдельно для каждой ставки.

В строку 020 впишите доходы сотрудников нарастающим итогом с начала года. Платили дивиденды - отдельно запишите их в строке 025.

В строке 030 укажите все вычеты, которые предоставили сотрудникам с начала года: детские, имущественные, социальные, а также вычеты с необлагаемых доходов, на которые уменьшили базу по налогу. Например, вычет в 4 тыс. рублей с материальной помощи .

В строке 040 отразите исчисленный НДФЛ. Эта сумма должна равняться налоговой базе, умноженной на ставку: строка 040 = (доход по строке 020 - вычеты по строке 030) х ставка налога из строки 010.

В строку 045 ставьте НДФЛ с дивидендов. Для нее тоже есть свое соотношение: НДФЛ по дивидендам (строка 045) = доход по дивидендам (строка 025) х ставка из строки 010.

Если в компании работают иностранцы на патенте, заполните строку 050 для фиксированных авансов, которые заплатили эти сотрудники. В строке 070 удержанный налог показывайте за минусом авансов их строки 050.

НДФЛ, который не удержали, впишите в строку 080.

Если в этом году возвращали сотруднику НДФЛ, заполните строку 090.

В строку 060 впишите число сотрудников, которым выплатили доход. Считайте за единицу работников, которые в течение года уволились, а потом вернулись.

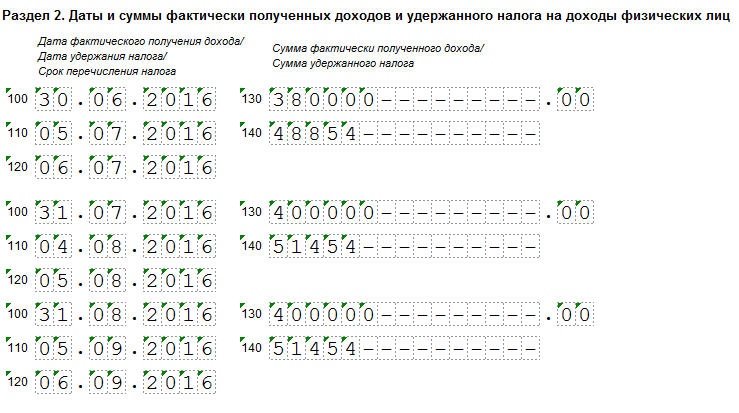

Раздел 2 формы 6-НДФЛВ разделе 2 расчета 6-НДФЛ за 2016 год распределите доходы по конкретным датам.

В строке 130 покажите доход работников до вычета НДФЛ.

В строке 140 отразите удержанный с этих доходов налог.

Напротив строк с доходами и НДФЛ надо вписать дату, на которую:

В строке 100 напротив зарплаты ставьте последний день того месяца, за который она начислена. Например, зарплата за октябрь стала доходом сотрудника 31 октября, за ноябрь – 30 ноября и т.д. (см. «6 НДФЛ с 2016 года пример заполнения за 4 квартал (раздел 1 и 2)»).

Удержать налог с зарплаты надо в тот день, когда вы выдали сотрудникам деньги (строка 110). А перечислить – не позднее следующего дня (строка 120). Если этот день выпадает на выходной, то платежку можно отправить в первый рабочий день.

Напротив отпускных и больничных в строках 100 и 110 впишите дату выплаты денег. А в строке 120 – последний день месяца, в котором была выплата. К примеру, сотрудник получил больничные 1 ноября. В этот день у него возник доход и в этот же день надо удержать НДФЛ. Поэтому в строках 100 и 110 укажите 1 ноября. А вот перечислить НДФЛ с больничных можно до конца месяца – до 30 ноября.

6 НДФЛ с 2016 года пример заполнения за 4 квартал (раздел 1 и 2 )Вопрос: Пособие по временной нетрудоспособности и материальная помощь работнику начислены в марте, но фактически перечислены 5 апреля 2016 г. вместе с зарплатой за вторую половину марта.

Следует ли отразить сумму пособия по временной нетрудоспособности и материальной помощи в строке 020 разд. 1 формы 6-НДФЛ за первый квартал 2016 г.?

В какой строке формы 6-НДФЛ за первый квартал 2016 г. отразить сумму налога с зарплаты за вторую половину марта?

Какой срок перечисления налога следует указать в строке 120 разд. 2 формы 6-НДФЛ при перечислении отпускных в январе 2016 г. если 31 января 2016 г. является выходным днем?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 16 мая 2016 г. N БС-4-11/8568@

Федеральная налоговая служба рассмотрела интернет-обращение и по вопросам заполнения формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

В этой связи налоговые агенты начиная с отчетного периода первого квартала 2016 года обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В соответствии с пунктом 2 статьи 223 Кодекса датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

Датой фактического получения дохода в виде материальной помощи считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 Кодекса).

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

При этом налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

В случае если доходы в виде пособий по временной нетрудоспособности и материальной помощи, начисленные работнику в марте, фактически перечислены в апреле, то данные операции отражаются в строке 020 «Сумма начисленного дохода» раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Поскольку в приведенной в интернет-обращении ситуации удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производится в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года.

Согласно пункту 7 статьи 6.1 Кодекса в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В этой связи, если срок перечисления налога на доходы физических лиц выпадает на 31 января 2016 года (выходной день), то по строке 120 раздела 2 расчета по форме 6-НДФЛ указывается 01.02.2016.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

16.05.2016

Вряд ли к какому-то еще документу выходило такое количество разъяснений, как к Порядку заполнения 6-НДФЛ. ФНС "штампует" их с продуктивностью консервного завода - авось пригодятся. Недавно к этому делу подключился и Минфин.

В конце прошлого года налоговики утвердили форму расчета 6-НДФЛ, Порядок ее заполнения, а также Формат, необходимый для представления отчетности в электронном виде (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10.2015). Этому предшествовали масштабные изменения по НДФЛ, внесенные в Налоговый кодекс Федеральным законом от 02.05.2015 N 113-ФЗ, о датах получения доходов и сроках перечисления налога. К сожалению, в Порядке заполнения 6-НДФЛ нет описания того, как отражать в отчете те или иные нестандартные ситуации, связанные с расчетами по НДФЛ.

"А я на строке 080 застопорилась. Позвонила в налоговую, мне посоветовали не торопиться сдавать - они еще сами не знают. Нет разъяснений", - характерное для апреля сообщение пользователя бухгалтерского форума.

Сейчас ситуация вроде бы стабилизировалась. Причем настолько, что неделя, не ознаменованная хотя бы одной "разъяснялкой" по форме 6-НДФЛ, считается чуть ли не прожитой зря. Авторы писем не чужды повторений, которые, как известно, "мать ученья" и способствуют "лучшей усвояемости". А актуальности своей не растеряют даже, казалось бы, "просроченные" комментарии налоговиков, поскольку описываемые в них ситуации, которые у большинства налогоплательщиков уже позади, непременно повторятся в будущем. Итак, расскажем о "последних поступлениях".

Форма 6-НДФЛ у индивидуальных предпринимателей

ФНС России неоднократно разъясняла, что все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании ст. 226 и п. 2 ст. 226.1 Налогового кодекса РФ.

Письмо Минфина России от 10.05.2016 N 03-04-05/26580 адресовано индивидуальным предпринимателям. Если предприниматель признается налоговым агентом в соответствии со ст. 226 Кодекса и п. 2 ст. 226.1 Налогового кодекса РФ, то он должен представить форму 6-НДФЛ в налоговый орган по месту своего учета (месту жительства).

Ранее ФНС России сообщала: если индивидуальный предприниматель не выплачивает доходы физическим лицам, то он не обязан представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами нулевого расчета по форме 6-НДФЛ, он будет принят налоговым органом (Письмо ФНС России от 04.05.2016 N БС-4-11/7928@ ).

Как отразить зарплату, если последний день месяца приходится на выходной

Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом), независимо от того, выпадает ли указанная дата на выходной или нерабочий праздничный день.

Такой вывод следует из Письма ФНС России от 16.05.2016 N БС-3-11/2169@ .

Важно. Для дохода в виде зарплаты датой фактического получения является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). ФНС России в Письме от 16.05.2016 N БС-3-11/2169@ сообщает: это правило применяется независимо от того, выпадает ли последний день месяца на выходной или нерабочий праздничный день.

Как отразить отпуск с последующим увольнением

ФНС России в Письме от 11.05.2016 N БС-3-11/2094@ разъяснила, как отразить в разд. 2 формы 6-НДФЛ за первый квартал (строки 100 - 140) операцию по оплате отпуска с последующим увольнением. При этом речь не идет о компенсации за неиспользованный отпуск.

Например, отпускные выплачены увольняющемуся сотруднику 15 марта. В разд. 2 формы 6-НДФЛ за первый квартал будет отражено:

- по строке 100: дата фактического получения дохода - день выплаты отпускных (15.03.2016);

- по строке 110: дата удержания НДФЛ - день выплаты отпускных (15.03.2016);

- по строке 120: срок перечисления НДФЛ - не позднее последнего числа месяца, в котором выплачены отпускные (31.03.2016);

- по строкам 130 и 140 - соответствующие суммовые показатели.

Аналогично следует отражать отпускные в разд. 2 формы 6-НДФЛ за полугодие.

Расчет за полугодие по общему правилу налоговые агенты сдают в налоговую инспекцию по месту своего учета не позднее 31 июля (п. 2 ст. 230 НК РФ, Информация ФНС России от 26.11.2015). Но в этом году 31 июля - выходной день (воскресенье). Если последний день срока сдачи расчета приходится на выходной день, то срок переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС России от 21.12.2015 N БС-4-11/22387@ ).

Поэтому представить расчет за полугодие в текущем году нужно будет не позднее 1 августа.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как отразить "переходящую" зарплату

В Письме от 16.05.2016 N БС-4-11/8609 налоговое ведомство сообщило, как заполнять разд. 1 формы 6-НДФЛ за первый квартал 2016 г. по "переходящей" зарплате, начисленной в марте и выплаченной в апреле. Эти разъяснения будут полезны при заполнении формы 6-НДФЛ за полугодие, например в отношении июньской зарплаты, выплаченной в июле.

Раздел 1 за первый квартал

Раздел 1 заполняется нарастающим итогом за каждый отчетный период (первый квартал, полугодие, девять месяцев и год). В нем для каждой налоговой ставки нужно заполнить блок строк с 010-й по 050-ю по доходам физических лиц в целом по организации, в том числе по их зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов (п. п. 1, 3 ст. 224 НК РФ).

Блок "Итого по всем ставкам", включающий строки с 060-й по 090-ю, следует заполнить один раз.

В разд. 1 формы 6-НДФЛ за первый квартал данные о зарплате формируют следующие показатели:

- по строке 010 - ставка налога (13 процентов или 30 процентов);

- по строке 020 - общая сумма зарплаты (включая НДФЛ), полученная всеми сотрудниками;

- по строке 030 - общая сумма налоговых вычетов по НДФЛ, предоставленных по зарплате, отраженной в строке 020;

- по строке 040 - общая сумма исчисленного НДФЛ с дохода в виде зарплаты;

- по строке 060 - численность всех получателей зарплаты в периоде, за который представляется расчет;

- по строке 070 - общая сумма НДФЛ, удержанного на отчетную дату (31.03.2016) из зарплаты сотрудников, нарастающим итогом с начала года;

- по строке 080 - общая сумма исчисленного, но не удержанного НДФЛ с учетом положений п. 5 ст. 226 Налогового кодекса РФ, в котором говорится о действиях налогового агента при невозможности удержать исчисленную сумму НДФЛ.

Если мартовская зарплата выплачена в апреле, то в формы 6-НДФЛ за первый квартал нужно указать:

- в строке 040 - сумму исчисленного НДФЛ с зарплаты за март;

- в строке 070 - ноль, потому что удерживать НДФЛ с мартовской зарплаты нужно в апреле непосредственно при ее выплате (п. 6 ст. 226 НК РФ);

- в строке 080 - ноль.

Раздел 2 за первый квартал

В разд. 2 отражаются те операции, которые произведены за последние три месяца отчетного периода. В нем не надо показывать суммы доходов нарастающим итогом с начала года. Поэтому "переходящая" операция отражается в разд. 2 в том отчетном периоде, в котором она завершена.

Значит, можно не отражать "переходящую" мартовскую зарплату в разд. 2 формы 6-НДФЛ за первый квартал 2016 г. В случае выплаты зарплаты в апреле данная операция будет показана в разд. 2 формы 6-НДФЛ за полугодие 2016 г. (Письмо ФНС России от 25.02.2016 N БС-4-11/3058@ ).

В то же время за разъяснениями по конкретным ситуациям ФНС России рекомендует обращаться в свою налоговую инспекцию (пп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ, Письмо ФНС России от 12.02.2016 N БС-3-11/553@ ).

Раздел 2 формы за второй квартал

Раздел 2 включает блоки строк с 100-й по 140-ю.

Строку 100 "Дата фактического получения дохода" разд. 2 следует заполнять с учетом ст. 223 Налогового кодекса РФ (Письмо ФНС России от 13.11.2015 N БС-4-11/19829 ). Дата получения дохода в виде для зарплаты - это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). При выплате зарплаты за март 2016 г. в апреле 2016 г. датой получения дохода в виде зарплаты считается последний день месяца, за который она начислена, - 31.03.2016.

Строка 110 "Дата удержания налога" разд. 2 заполняется с учетом п. 4 ст. 226 и п. 7 ст. 226.1 Налогового кодекса РФ. С дохода в виде зарплаты начисленную сумму НДФЛ удерживают при выплате зарплаты (Письмо Минфина России от 01.02.2016 N 03-04-06/4321 ).

Строку 120 "Срок перечисления налога" разд. 2 нужно заполнить с учетом п. 6 ст. 226 Налогового кодекса РФ (Письмо ФНС России от 20.01.2016 N БС-4-11/546@ ). С дохода в виде зарплаты суммы исчисленного и удержанного НДФЛ полагается перечислять в бюджет не позднее дня, следующего за днем выплаты зарплаты.

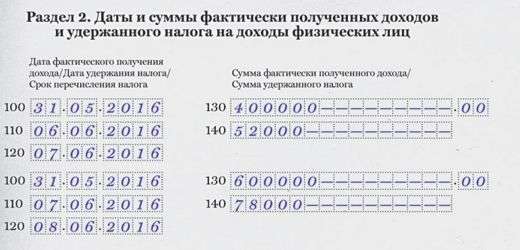

Пример 1.Отражение в форме 6-НДФЛ "переходящей" зарплаты за март

В 2016 г. зарплата за март выплачена 5 апреля, НДФЛ перечислен в бюджет 6 апреля. В разд. 2 расчета за полугодие 2016 г. будет указано:

- по строке 100 - дата фактического получения дохода (31.03.2016);

- по строке 110 - дата удержания НДФЛ (05.04.2016);

- по строке 120 - срок перечисления НДФЛ (06.04.2016);

- по строкам 130 и 140 - соответствующие суммовые показатели.

Когда сдавать форму 6-НДФЛ за полугодие

Согласно п. 2 ст. 230 Налогового кодекса РФ, а также Информации ФНС России от 26.11.2015 расчет следует представить в налоговую инспекцию по месту учета организации в следующие сроки:

- за первый квартал - не позднее 30 апреля;

- за полугодие - не позднее 31 июля;

- за девять месяцев - не позднее 31 октября;

- за год - не позднее 1 апреля следующего года.

Но в 2016 г. 31 июля - выходной день (воскресенье). По правилам если последний день срока сдачи расчета приходится на выходной день, то он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ, Письмо ФНС России от 21.12.2015 N БС-4-11/22387@ ). Поэтому представить расчет за полугодие в текущем году нужно не позднее 1 августа.

Расчет по форме 6-НДФЛ следует сдавать в электронной форме, но при численности получателей дохода в календарном году 24 человека и менее его можно представить на бумаге.

Как заполнить раздел 2 по зарплате и отпускным

ФНС России в Письме от 11.05.2016 N БС-4-11/8312 еще раз напомнила: если доходы имеют одну дату фактического получения, но различные сроки перечисления НДФЛ, то разд. 2 формы 6-НДФЛ следует заполнить отдельно по каждой строке перечисления НДФЛ.

Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В разд. 2 (строки 100 - 140) отражают те операции, которые произведены за последние три месяца отчетного периода (первого квартала, полугодия, девяти месяцев, года).

Если сроки перечисления НДФЛ различные, то строки 100 - 140 разд. 2 заполняются отдельно по каждому сроку перечисления налога. Об этом также сказано в Порядке заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденном Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Поясним, как заполнить форму 6-НДФЛ, на примере доходов в виде отпускных.

Пример 2. Заполнение разд. 2 формы 6-НДФЛ по отпускным

Отпускные по январскому отпуску выплачены 14.01.2016. Эта операция будет отражена в разд. 2 так:

- по строке 100 - дата фактического получения дохода (14.01.2016);

- по строке 110 - дата удержания НДФЛ (14.01.2016);

- по строке 120 - срок перечисления НДФЛ (01.02.2016). В данном случае срок уплаты налога переносится на 1 февраля по правилам Налогового кодекса РФ, потому что 31 января - выходной день (п. 7 ст. 6.1 НК РФ);

- по строкам 130 и 140 - соответствующие суммовые показатели.

Налоговая инспекция примет нулевой расчет

Если российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами нулевого расчета по форме 6-НДФЛ он будет принят налоговым органом, говорится в Письме Федеральной налоговой службы от 04.05.2016 N БС-4-11/7928@ .

В соответствии с п. 2 ст. 230 Налогового кодекса РФ все лица, признаваемые налоговыми агентами по НДФЛ, обязаны ежеквартально представлять расчет по форме 6-НДФЛ в налоговую инспекцию по месту своего учета. Налоговыми агентами по НДФЛ признаются организации и индивидуальные предприниматели на основании ст. 226 и п. 2 ст. 226.1 Налогового кодекса РФ.

Организации с обособленными подразделениями сдают расчет в отношении сотрудников этих подразделений в налоговый орган по месту учета таких подразделений. Индивидуальные предприниматели на ЕНВД или ПСН представляют расчет в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

По общему правилу расчет по форме 6-НДФЛ представляют в налоговую инспекцию в электронной форме. Однако при численности физических лиц, получивших доходы в течение календарного года, до 25 человек налоговый агент может сдать расчет на бумажном носителе.

Если российская организация или индивидуальный предприниматель не выплачивают доходы физическим лицам, то они не обязаны представлять расчет по форме 6-НДФЛ. В случае представления указанными лицами нулевого расчета по форме 6-НДФЛ он будет принят налоговым органом.

Как заполнять форму 6-НДФЛ на компьютере

В Письме от 08.04.2016 N БС-4-11/6142@ ФНС России сообщила об особенностях заполнения расчета по форме 6-НДФЛ при его подготовке с использованием программного обеспечения и распечатке на принтере.

Обязательными к заполнению в форме 6-НДФЛ являются реквизиты и суммовые показатели. Если суммовой показатель отсутствует, в соответствующем поле указывают ноль ("0").

Текстовые и числовые поля заполняют слева направо, начиная с крайней левой ячейки либо с левого края поля. Если какой-то показатель не занимает все знако-места поля, то в незаполненных знако-местах в правой части поля ставят прочерк (п. 1.9 Порядка).

При подготовке формы 6-НДФЛ на компьютере и распечатке на принтере разрешено:

- не обрамлять знако-места в полях формы;

- не ставить прочерки для незаполненных знако-мест.

При заполнении формы на компьютере расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов. Допускается выравнивание значений числовых показателей по правому (последнему) знако-месту. При этом запрещены (п. 1.3 Порядка):

- двусторонняя печать формы на бумажном носителе;

- скрепление листов формы, приводящее к порче бумажного носителя.

При заполнении формы 6-НДФЛ важно следить за соблюдением Контрольных соотношений, которые были направлены Письмом ФНС России от 10.03.2016 N БС-4-11/3852@ .

Как заполнить раздел 2

Расчет по форме 6-НДФЛ за полугодие оформляют по состоянию на 30 июня. Форма включает два раздела.

Раздел 1 заполняют нарастающим итогом за полугодие. В нем для каждой налоговой ставки нужно заполнить блок строк с 010-й по 050-ю по доходам физических лиц в целом по организации.

В разд. 2 за полугодие отражаются те операции, которые произведены за последние три месяца полугодия. Показывать суммы доходов нарастающим итогом с начала года здесь не требуется.

Строки 100 - 140 разд. 2 заполняют без разбивки по налоговым ставкам, но отдельно по каждому сроку перечисления НДФЛ, если эти сроки различные (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ).

Возможна ситуация, когда данные разд. 2 могут быть размещены на меньшем количестве страниц, чем сформировано в связи с заполнением нескольких разд. 1. Тогда во всех знако-местах разд. 2 страниц, в которых разд. 2 не заполняется, проставляйте прочерки.

Отражать в форме 6-НДФЛ доходы, освобождаемые от НДФЛ по ст. 217 Налогового кодекса РФ, не нужно (Письмо ФНС России от 23.03.2016 N БС-4-11/4901 ).

По сути, в данном Письме ФНС снова объяснила, как заполнять форму 6-НДФЛ по "переходящей" зарплате.

Недочеты в электронной форме 6-НДФЛ обещают устранить

В Письме от 25.04.2016 N 11-2-06/0333@ отмечается: на практике возникают ситуации, когда разд. 2 электронной формы 6-НДФЛ не может быть заполнен. Поэтому планируется сделать его необязательным, а также предоставить возможность указывать нули (00.00.0000) по кодам строк: 100 ("Дата фактического получения дохода"), 110 ("Дата удержания налога") и 120 ("Срок перечисления налога"). Если строки 100 и 110 будут заполнены значениями, отличными от "00.00.0000", то строку 120 придется заполнять также значением, отличным от "00.00.0000".

Доработанную схему включат в Справочник СППФД и разместят на официальном сайте ФНС России.