Категория: Бланки/Образцы

В документах по бухгалтерскому учету нет четких указаний, в каких случаях для оформления списания материальных запасов нужно применять Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210), а в каких – Акт о списании материальных запасов (ф. 0504230). Как же бухгалтеру сделать этот непростой выбор?

Не впадать в крайностиПри решении вопроса о порядке списания материальных запасов важно не пускаться в крайности.

Нельзя списывать все материалы без разбора сразу при их выдаче из мест хранения. Ведь никому не приходит в голову списывать с учета денежныесредства, выданные подотчетному лицу, без документов, подтверждающих произведенный расход. Материальные запасы, выдаваемые ответственным лицам из мест хранения, по сути, эквивалент денежных средств – их еще только предстоит израсходовать на нужды учреждения и подтвердить этот факт должным образом.

Другая крайность – попытка чуть ли не в режиме реального времени отследить от склада до места конечного использования судьбу даже самых малоценных материалов путем оформления большого количества документов на очень незначительные суммы. В этом случае велик риск утонуть в море не имеющих особого значения бумаг и упустить из виду действительно важные вопросы.

Как же лучше организовать списание материальных запасов? Прежде всего, необходимо разделить всю номенклатуру материальных запасов, используемых в учреждении, на две большие группы: потребляемые и непотребляемые. К потребляемым могут быть отнесены канцелярские принадлежности (бумага, тетради), продукты питания, горюче-смазочные материалы, электрические лампочки, клей, гвозди, швейная фурнитура. В составе непотребляемых материальных запасов могут учитываться отдельные составные части компьютеров (клавиатуры, манипуляторы типа «мышь»), одежда и обувь, бензомоторные пилы, постельное белье и принадлежности и т. п.

Эффективно использовать ресурсы позволяет нормирование их расходования в учреждении. Данный инструмент может применяться в отношении как потребляемых, так и непотребляемых материальных запасов.

Нормы расхода запасов могут доводиться до учреждений учредителями или разрабатываться ими самостоятельно (с учетом показателей расходования ресурсов в учреждении в прошлые годы, требований по экономии материальных и денежных средств, в т. ч. нормативных, объема расходования материалов на аналогичные нужды в иных организациях, решающих сопоставимые задачи и т. п.).

Списание потребляемых материаловВ соответствии с нормами расхода соответствующего вида материальных запасов может осуществляться их выдача ответственным лицам. В этих целях, в частности, используется Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). Отличительная особенность этого первичного документа – возможность выдачи по нему материалов нескольким сотрудникам учреждения.

По Ведомости (ф. 0504210) может быть выдана бумага и иные канцелярские принадлежности ответственным сотрудникам каждого структурного подразделения учреждения в соответствии с утвержденными нормами для обеспечения деятельности этих подразделений в определенный промежуток времени.

На основании Ведомости (ф. 0504210) не только подтверждается факт перемещения материальных запасов внутри учреждения, но и осуществляется их списание. Эффективность использования запасов в целях решения задач, стоящих перед учреждением, в данном случае подтверждается самим фактом отсутствия сбоев в работе структурного подразделения и использованием норм, которые определялись не произвольно, а на основании экономически обоснованных расчетов.

При этом далеко не всегда использование норм расхода является достаточным основанием для списания потребляемых материальных запасов с балансового учета сразу при выдаче из мест хранения. В ряде случаев выдача материалов ответственным лицам по нормам расхода на основании Требований-накладных (ф. 0315006), Ведомостей (ф. 0504210) и иных аналогичных документов отражается в учете только в качестве внутреннего перемещения между соответствующими аналитическими счетами счета 105 00 «Материальные запасы».

Списание с балансового учета осуществляется только после документального подтверждения достижения целей, ради которых выдавались материалы, и возврата их остатков на склад.

Аналогичным образом (в два этапа), но с применением иных форм первичных документов, оформляется выдача и списание отдельных групп материальных запасов, в частности, продуктов питания и горюче-смазочных материалов.

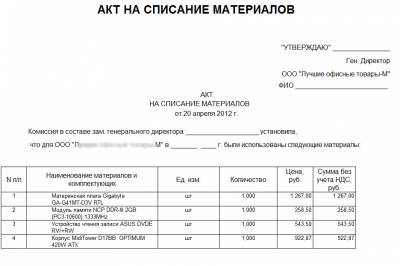

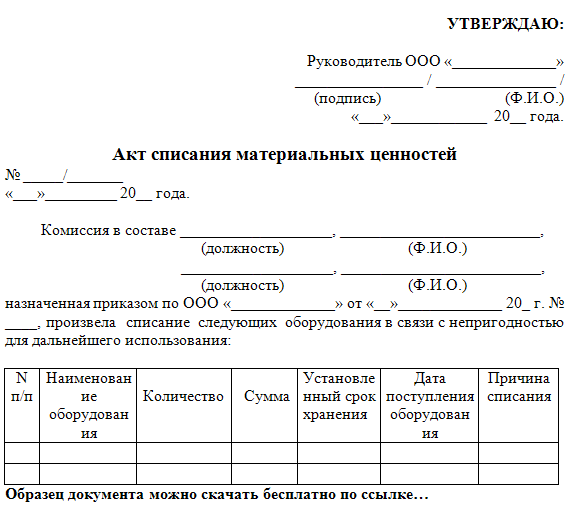

При решении многих разовых задач нет смысла в применении норм расхода материалов. Например, выдача ткани и швейной фурнитуры для изготовления силами учреждения предметов одежды может оформляться Ведомостью (ф. 0504210), а списание – Актом о списании материальных запасов (ф. 0504230), который может оформляться только после возврата на склад остатков ткани и швейной фурнитуры, а также после постановки на учет изготовленных предметов одежды.

Списание непотребляемых материаловДокументальное оформление использования непотребляемых материальных запасов должно быть нацелено на решение двух задач:

1) обеспечение сохранности;

2) недопущение злоупотреблений, связанных с необоснованным списанием и приобретением новых аналогичных материалов.

Первая задача решается путем учета подобных материалов в разрезе ответственных лиц на протяжении всего времени их использования в учреждении. Например, форменная, специальная одежда может выдаваться сотрудникам по Ведомостям (ф. 0504210) без списания с балансового учета. В то же время выдача компьютерных принадлежностей (клавиатур, манипуляторов типа «мышь») также может оформляться Ведомостью (ф. 0504210), но уже со списанием с баланса и отражением на специальном забалансовом счете в порядке, предусмотренном учетной политикой (в разрезе пользователей).

Вторая задача решается путем нормирования. Например, во многих ведомствах разрабатываются нормы обеспечения форменной, специальной одеждой, а также утверждаются сроки ее носки. При переходе одежды в собственность физических лиц по истечении сроков носки (по иным основаниям) ее стоимость списывается с балансового учета на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Списание компьютерных принадлежностей, учтенных за балансом, по истечении планового срока использования и (или) подтверждения невозможности их дальнейшей эксплуатации может осуществляться на основании Актов (ф. 0504230).

По итогам списания непотребляемых запасов к учету могут приниматься различные материалы, которые используются в текущей деятельности учреждения (ветошь, мелкие компьютерные запчасти и т. п.).

Соответствующие отметки делаются в актах на списание материальных запасов, а передача вновь принимаемых к учету ценностей в места хранения может оформляться Требованиями-накладными (ф. 0315006).

Для справкиФакты отклонений от установленных норм расхода материальных запасов (как в большую, так и в меньшую сторону), а также использования ресурсов в соответствии с нормами, но без достижения заданного результата сами по себе не могут рассматриваться в качестве нарушений действующего законодательства. Соответствующие управленческие решения должностные лица учреждения могут принимать только после анализа всех обстоятельств, обусловивших возникновение отклонений.

Действующие нормативные правовые акты не устанавливают четких границ между:

Безусловно, с одной стороны, учет предметов на балансе в течение всего времени эксплуатации позволит учреждению избежать претензий со стороны контролирующих органов. С другой стороны, польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на ее подготовку.