Категория: Бланки/Образцы

Скачать безвозмездно бланк книжка учета доходов ип на патенте 2016. Утверждена форма куд книжки учета доходов. Книгадоходов для ип на патенте имеет те же особенности и правила наполнения, что и неважно какая другая. Из статьи вы узнаете, для чего это им необходимо и как верно заполнять книжку учета доходов.

Из этого следует, что к таковой деятельности необходимо относиться пристально, и если что-то не понятно прочесть данную публикацию, и обратится к вышеуказанным нормативным актам.

Из этого следует, что к таковой деятельности необходимо относиться пристально, и если что-то не понятно прочесть данную публикацию, и обратится к вышеуказанным нормативным актам.

Как заполнитькнижкудоходов ип на патенте? Поддержка веб-сайта мне гласит что вы не сможете продавать билеты, т.  облегченный метод уплаты налогов на патенте позволяет очень облегчить процесс учета доходов и расходов.

облегченный метод уплаты налогов на патенте позволяет очень облегчить процесс учета доходов и расходов.

Ип на патенте по прокату спортивного инструментария, вновь сделанное.

Ип на патенте по прокату спортивного инструментария, вновь сделанное.  Пошаговая аннотация и эталоннаполнения кудир для ип на патентной системе налогообложения (псн).

Пошаговая аннотация и эталоннаполнения кудир для ип на патентной системе налогообложения (псн).

А вот доходы, приобретенные по видам деятельности, не относящимся к патентным, как и ранее, в графе 4 не отражаются. конкретно о ней, и правилах ее наполнения пойдет речь. За отсутствие книжки бизнесмену угрожает штраф в размере 10 000 руб. На последнем листе непременно укажите количество страничек вашей книжки.

При этом допускаются некие послабления, связанные с внедрением разных способностей для ведения данной документации. Обычно перевод пишется в последующей колонке, после документа либо записи на другом языке. Обратите внимание при этом требуется книжка учёта доходов для ип на патенте, эталоннаполнения которой можно отыскать на веб-веб-сайте соответственных муниципальных инстанций либо скачать по этой ссылке. Особенности и правила наполнениякнижки учёта доходов и расходов для ип на патенте. чтоб оформить всё в согласовании с требованиями законодательства рф, следует скачать книжку доходов для ип на патенте по, а также ознакомиться с правилами её наполнения. Исправление ошибок в книжке учета доходов должно быть обоснованно и доказано подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии). Ип на патенте, эталон наполнения которой можно отыскать на веб-веб-сайте соответственных муниципальных инстанций либо скачать по этой. Если же корректив не удалось избежать, то необходимо каждый раз указывать причину.

Олег Сазонов (Москва)

Олег Сазонов (Москва)Ратмир Егоров

Почитайте и все будет ясно. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 3 февраля 2010 г. N ШС-22-3/84@ О ПОРЯДКЕ ПРИМЕНЕНИЯ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ ГЛАВ 26.1 И 26.2 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральная налоговая служба для.

Святослав Новиков

Если на упрощёнке 6% она вообще нужна? У Вас же не доход-расход Обязанность по заверению КУДиР есть, только нет сроков, в какой Вы это должны сделать, и соответственно нет штрафных санкций за это. Когда прийдут с проверкой, тогда и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Вадим Иванов (Москва)

Вадим Иванов (Москва)Ратмир Егоров

Минфин сообщил, что новую Книгу учета доходов и расходов по «упрощенке» необходимо применять с 1 января 2013 года Министерство финансов рекомендует применять Книгу учета доходов и расходов по «упрощенке». Книгу учета доходов по.

Святослав Новиков

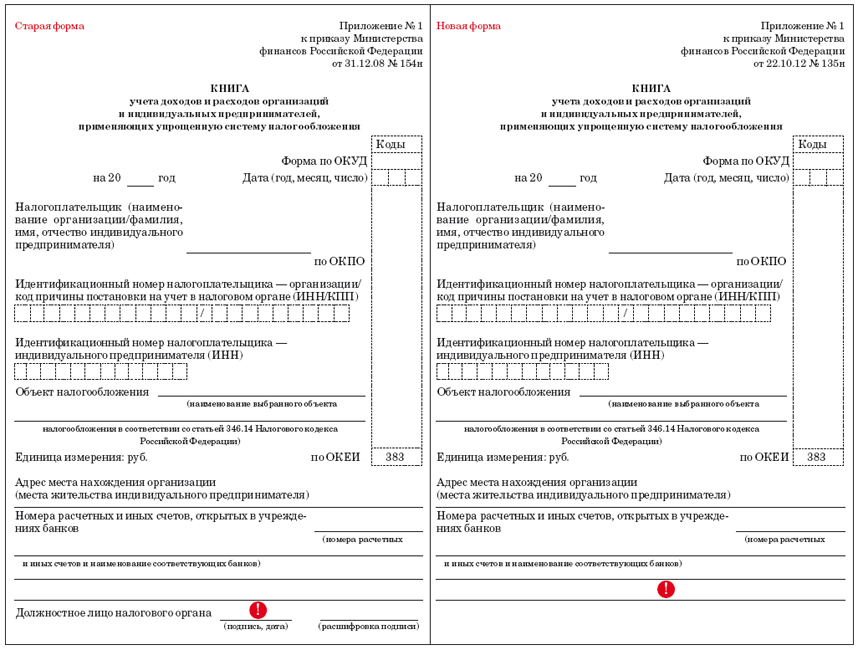

За 2012 по старой форме. в 2013 по новой. в 2013г. новая форма КУДиР

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Мирослава Борисова (Мск)

Мирослава Борисова (Мск)Ратмир Егоров

Если Вы на упрощенке то можно вообще не вести книгу а при запросе сказать что потерял и штраф за отсутствие документа 50 руб. ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 3 февраля 2010 г. N ШС-22-3/84@ О ПОРЯДКЕ ПРИМЕНЕНИЯ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ.

Святослав Новиков

Если не формируется - в конце года всё равно в установленном порядке распечатываешь и прошиваешь, платишь налог по итогам года, декларацию на основе КУДиР заполняешь. В налоговой можно не заверять.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ева Медведева (Москва)

Ева Медведева (Москва)Ратмир Егоров

? Декларация по УСН для ООО до 31 марта, можно по почте ценным письмом с описью вложения. ? В соответствии с Приказом Минфина России от 22.10.2012 N 135н "Об утверждении форм книги учета доходов и расходов организаций и индивидуальных.

Святослав Новиков

до 31 марта, до 20 сдают вмененку. по почте можно, составьте только опись я по почте отправляла книгу ДиР, принимали. Для ИП или ООО на упрощенке или ЕНВД лучше всего Контур. Эльба. Я уже пользуюсь 5 лет, никаких проблем. Регистрируйтесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Необязательно писать про халаты, обувь; тут в приоритете, чтобы вам было понятно, что значит эта запись и чтобы потом в случае проверки смогли объяснить и подтвердить операцию. Николай: Все понял. Точно, там же для каждого квартала своя таблица. Просто только начинаю свою деятельность и в голове столько всякого, что простые вещи блин не понимаю. Очень помогли спасибо Вам.

Римма: Большое спасибо за консультацию.

Николай: Здравствуйте снова. Подскажите еще как переносить убыток с прошлого квартала на следующий. К примеру в первом квартале доход составил 50 тысяч, а расходы 80. Т.е. 30 тысяч расходов можно же перенести? Как это записать в КУДИР во втором квартале (как запись будет выглядеть). Спасибо. admin: Здравствуйте. Убыток можно учесть в расходах только при расчете налога за год. Учитывать сумму убытка в расходах при расчете авансовых платежей (т.е. платежи за квартал) нельзя. Поэтому ничего переносить не нужно. Просто записываете как обычно все доходы / расходы. Потом в конце года в строке «041» КУДиР отразите итоговый убыток, если таковой будет иметься. Для работы с убытками за налоговый период также предназначен Раздел 3 (там разобраться интуитивно можно). Все документы, подтверждающие убыток нужно хранить вплоть до его погашения. Николай: Thank you!

Антон: Добрый день, в КУДиР отражен расход по обслуживанию ККТ, какой первичный документ будет подтверждением, платежное поручение на оплату, или акт выполненных работ? И соответственно от какого числа должна быть запись, от числа ПП или акта?

СБОРЫ и ПЛАТЕЖИ

УСН (упрощенка) и

НАЛОГ на ИМУЩЕСТВО

ПОСОБИЯ на ДЕТЕЙ

МАТЕРИНСКИЙ капитал ДЕКРЕТНЫЕ

По уходу до 1.5 лет

СТРАХОВЫЕ взносы ИП

Адреса ПФР и ФСС

Кодексы и Законы РФ

Консультация ЮРИСТА АДМИНИСТРАТИВНОЕ право ЖИЛИЩНОЕ право, кредит

ГРАЖДАНСКОЕ ПРАВО ЖАЛОБЫ

КАДРОВАЯ РАБОТА РАБОТА и ОТПУСК

КОМАНДИРОВКА Материалы и ОХРАНА ТРУДА

Книга Учета Доходов ИП на патенте, КУД 2016

Утверждена форма КУД Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, которую можно скачать бесплатно.

Скачать книгу учета доходов ИП на патенте

Утверждена форма КУД Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, которую можно скачать бесплатно.

3 янв. 2016 23:09 КУД 2016 на патенте, Книга Учета Доходов для ИП на ПАТЕНТЕ как заполнять.

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ от 22 октября 2012 г. № 135н

ОБ УТВЕРЖДЕНИИ ФОРМ КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ,

ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ,

КНИГИ УЧЕТА ДОХОДОВ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ ПАТЕНТНУЮ СИСТЕМУ

НАЛОГООБЛОЖЕНИЯ, И ПОРЯДКОВ ИХ ЗАПОЛНЕНИЯ

В соответствии со и пунктом 1 Налогового кодекса РФ (Собрание законодательства РФ, 2000, № 32, ст. 3340; 2002, № 30, ст. 3021; 2005, № 30, ст. 3112; 2012, № 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 1 к настоящему приказу.2.

Как правильно заполнить КУДИР для ИП на патенте

Недавно мы писали о том, как правильно заполнить КУДИР для тех, кто использует упрощенку с Доходов. Что заполняют ИП на других спецрежимах? ИП на ЕНВД никакую КУДИР не заполняют, они должны учитывать только свои физпоказатели, по которым считается налог, а вот обязаны осуществлять учет своих доходов, только не в КУДИР, а в книге учета доходов. Как ее правильно заполнить? Читаем в этой статье.

Книга заполняется в хронологическом порядке;

Записи делаются попозиционно, основание записи — конкретный первичный документ;

Записи ведутся на русском языке, в случае, если среди прикладываемых документов есть бумаги на иностранном языке, у них должен быть перевод;

Книгу можно заполнять в бумажном виде, а можно сначала вести в электронном формате, а затем распечатывать;

Документ должен быть прошнурован, пронумерован, скреплен подписью ИП и печатью, если она есть;

Если вносится исправление, то оно должно быть обоснованным (плюс его надо подтвердить подписью ИП.

Шаг 1: Заполнение титульного листа

Шаг 2: Заполнение Раздела I «Доходы»

Если доход поступил на расчетный счет, то ставим № и дату либо выписки банка, либо платежного поручения – в НК РФ отсутствует запрет на использование ИП на патенте безналичных расчетов;

Если доход поступил через ККТ — № и дату Z-отчета – ИП на патенте могут работать без ККТ вообще, но если применяют (по своим каким-либо причинам, например, контроль за дисциплиной продавца в магазине), то отражают доходы на основании именно Z-отчета;

Если доход получен наличными деньгами, то необходимо в конце дня составить на всю сумму ПКО, а в КУД проставить его № и дату.

Книга учета доходов и расходов (КУДиР) на патенте

Книга учета доходов для налогоплательщиков, которые применяют патентную систему налогообложения (ПСН), входит в перечень налоговых регистров, необходимых для использования в своей деятельности.

Уплата налога на основании патента возможна только индивидуальными предпринимателями (ИП), то есть у организации любой формы собственности данной системы налогообложения не предусмотрено.

Несмотря на то, что стоимость патента на 12 месяцев рассчитывается по формуле СП = ПД * 6%, где ПД – это не реальный, а потенциальный доход, установленный субъектом РФ на один календарный год, КУДиР на ПСН ведется в обязательном порядке.

Особенности ведения КУДиР на ПСН

По каждому патенту оформляется новая КУДиР

В КУДиР на ПСН операции отражаются кассовым методом, то есть в книгу данные о доходе вносятся не позднее дня поступления денежных средств на расчетный счет или в кассу. Документом основанием является выписка с расчетного счета, квитанция, товарный чек, кассовый чек, то есть любой документ подтверждающий оплату

В случае поступлений в натуральной форме отражение операции производится в день получения этой разновидности дохода

Все операции согласно первичным документам отражаются в хронологической последовательности

Остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива до перехода на упрощенную систему налогообложения указывается в графе 8 в том отчетном (налоговом) периоде применения упрощенной системы налогообложения, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств (принятие объекта нематериальных активов на бухгалтерский учет), подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств и нематериальных активов. Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, отражаются в графе 8 в том отчетном (налоговом) периоде, в котором в период применения упрощенной системы налогообложения произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств. Индивидуальные предприниматели при переходе с иных режимов налогообложения на упрощенную систему налогообложения вправе при определении остаточной стоимости применять правила, установленные для организаций. 3.13. В графе 9 указывается количество кварталов эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию (принятого к бухгалтерскому учету) объекта основных средств или нематериальных активов. 3.14. В графе 10 указывается доля стоимости приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) объекта основных средств или нематериальных активов, принимаемая в расходы в соответствии с пунктом 3 статьи 346.16 Кодекса, за налоговый период.

Книга учета доходов ИП, применяющих патентную систему налогообложения (форма, бланк)

ПСН Книга Учёта Доходов Скачать

Книги учета Доходов и Расходов

Приказом Минфина России № 135н утверждены две формы данного документа - одна для. а другая для патентной системы.

Порядок заполнения этих двух книг отличается.

Предприниматели на УСН в Книге учета должны показывать не только свои доходы в разделе I, но и страховые взносы, уплаченные за себя и за работников, а также пособия по болезни, выплаченные из собственных средств.

На эти суммы можно уменьшить начисленный налог при применении УСН. Их показывают в разделе IV Книги учета поквартально.

Предприниматели на патенте права на вычет взносов, как перечисленных за себя, так и за работников, не имеют.

ФОРМЫ КНИГ Учета Доходов и Расходов

1. Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласноприложению N 1

2. Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласноприложению N 2

3. Форма Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласноприложению N 3

4. Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласноприложению N 4

Книги не надо заверять в налоговой инспекции. См. № 03-11-11/62

КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД

Скачать образец новой формы книги учета доходов и расходов

Упрощенная система - простая программа в оффлайн и онлайн режимах!

Заполнение книги доходов и расходов

Принцип работы – все очень просто!

Ручное заполнение книги доходов и расходов

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!

ГРАФА №3. Содержание операции. Данная графа не обладает слишком большой важностью. Примеры при доходе: Поступление в кассу. Оплата по договору №100/АА от 10.10.2016 за оказание рекламных услуг. Получен аванс от покупателя ООО «Фирма» в счет предстоящей поставки товара по договору №100/АА. Получен доход. Торговая выручка за 10.10.2016. Возврат средств покупателю по договору №100/АА от 10.10.2016. Примеры при расходе (только для УСН «Доходы минус расходы»): Перечислен аванс работникам. Перечислена заработная плата. Перечислен НДФЛ с заработной платы. ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы. Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4). ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы». В «Справке к разделу I» заполняется: на УСН «Доходы» только строка 010 за весь год; на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные). Раздел II. Расчет расходов на приобретение основных средств и нематериальных активов Заполняется только на УСН «Доходы минус расходы», если в налоговом периоде были расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов. Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг.

Как было указано ранее, книга доходов по патентной деятельности, применяется только для фиксации тех денежных операций, которые проходят по видам деятельности, указанных в патенте. Никаких других операций указывать в ней нельзя и это категорически запрещено. Если предприниматель, часть своей деятельности ведет по патенту, а другую часть по общей системе налогообложения, то он будет подавать два отчета, первый по патенту, а второй по другому виду деятельности.

Финансовые санкции за неправильное ведение книги

Законодательство негативно относится к различным нарушениям, связанным, с неправильным ведением отчетности. Это связано и с вышеуказанным финансовым отчетным документом. Если контролирующими органами, будут выявлены какие-либо нарушения, связанные с неправильным или неточным ведением данной книги, то можно получить первый штраф в размере 10 тысяч рублей. При выявлении повторного нарушения, это уже 30 тысяч. Это касается и тех, кто ее вообще не заводит и не ведет. Из этого следует, что патентная деятельность таких субъектов хозяйственной деятельности, как ип строго контролируется законодательством, и при малейшем нарушении, можно нарваться на солидные штрафы. Поэтому внимательность при ведении и заполнении должна присутствовать. Поэтому чтобы все было правильно, главной рекомендацией является ознакомиться с ее образцом, который можно скачать здесь.

Вообще деятельность индивидуальных предпринимателей, которые остановили свой выбор на патенте, несмотря на простоту налогообложения, связана со многими подводными камнями. Если о них не знать, то можно оказаться в неприятной ситуации, которая может привести напряженности с контролирующими органами, либо к наложению финансовых санкций.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Доверенность на получение материалов теперь без печати

Доверенность на получение материалов теперь без печати

Официально опубликован Приказ Минфина, вносящий изменения в Методические указания по бухучету МПЗ. Утвержденные поправки связаны с тем, что использование организациями печати больше не обязательно.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Страховые взносы за декабрь проще заплатить в декабре

Страховые взносы за декабрь проще заплатить в декабре

Крайний срок уплаты взносов за декабрь 2016 года наступает только 16.01.2017. Однако в январе все взносы, кроме взносов на «травматизм», придется платить уже на новые, подведомственные налоговикам, КБК.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 октября 2014 г.

Н.А. Мартынюк, эксперт по налогообложению

Должен ли ИП ежедневно заполнять КУДиР, чтобы не вести кассовую книгу Упоминаемые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Упоминаемые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

С лета ИП освобождены от оформления кассовых ордеров и кассовой книги, если в соответствии с налоговым законодательством они ведут учет доходов (доходов и расходов), иных объектов налогообложения либо физических показателей (последнее — для ИП на ЕНВД) пп. 4.1. 4.6 Указания ЦБ от 11.03.2014 № 3210-У (далее — Указание). ИП на УСНО, на ОСНО и на патенте ведут такой учет в книгах учета доходов и расходов (КУДиР) ст. 346.24. п. 1 ст. 346.53. п. 2 ст. 54 НК РФ.

Сразу скажем: на наш взгляд, выделенное условие означает, что ИП должен на деле вести такой учет, а не просто быть в принципе, по НК РФ, обязанным его вест и Постановление 14 ААС от 30.06.2014 № А05-2033/2014. Поэтому если предприниматель вдруг по каким-то причинам налоговый учет вообще не ведет, то ПКО, РКО и кассовая книга у него должны быть. Иначе — штраф за неоприходование наличных (под которым понимается невнесение записей о составленных за день РКО и ПКО в кассовую книг у абз. 3 п. 4.6 Указания ) по ч. 1 ст. 15.1 КоАП.

Другое дело, что далеко не все ИП, которые ведут налоговый учет, заполняют КУДиР ежедневно. Многие делают это время от времени, например раз в месяц или раз в квартал, в зависимости от количества операций. И у них возникает вопрос: грозит ли штраф за неоприходование наличных, если на момент кассовой проверки в КУДиР нет записей о каких-то последних операциях с наличными, отраженных в других документах (например, Z-отчетах, журналах кассира-операциониста, чеках ККТ)? А бывает, что какой-либо доход по ошибке или даже намеренно учтен в книге не в том отчетном периоде.

ФНС еще в июле дала инспекциям указание не проверять полноту оприходования наличных у ИП Письмо ФНС от 09.07.2014 № ЕД-4-2/13338 (п. 2).

Однако под козырек взяли не все инспекции. Наша читательница сообщила: предпринимателя, у которого она ведет учет, все-таки проверили и оштрафовали по ч. 1 ст. 15.1 КоАП за неоприходование выручки из-за того, что суммы некоторых доходов не были занесены в книгу учета доходов и расходов. Видимо, инспекторы на местах понимают Указание ЦБ так: от ведения кассовой книги освобождены только те ИП, которые ежедневно записывают в КУДиР подлежащие отражению в ней на этот день доходы и расходы, то есть ведут КУДиР в режиме заполнения кассовой книги. Посмотрим, законен ли в таких ситуациях штраф за неоприходование наличных и вправе ли налоговики вообще теперь приходить к ИП с проверками полноты учета выручки.

Проверка наличной выручки у ИППравомерна ли такая проверка? Да, правомерна. Ведь на законодательном уровне полномочия по проведению проверок полноты учета предпринимателями выручки у инспекций никто не отбира л п. 1 ст. 7 Закона от 21.03.91 № 943-1 ; п. 1 ст. 7 Закона от 22.05.2003 № 54-ФЗ. Не внесены изменения и в Административный регламент таких проверок, который предусматривает их проведение у ИП тож е п. 1 Административного регламента, утв. Приказом Минфина от 17.10.2011 № 133н (далее — Регламент). Обычно налоговики совмещают проверку полноты оприходования выручки с проверкой применения ККТ.

При проведении проверки инспекторы обязательно требуют КУДиР — это им предписывает сделать Регламен т подп. «с», «т», «у», «ф» п. 29 Регламента. В частности, налоговики сверяют записи в журнале кассира-операциониста с записями в книге учета доходов и расходо в п. 37 Регламента.

Предпринимателям не нужно отказываться представить КУДиР для такой проверки. Несмотря на то что эта книга заполняется для исчисления налоговой базы, она все же имеет отношение к предмету проверк и п. 30 Регламента. так как является доказательством того, что предприниматель ведет налоговый учет доходов и расходов и поэтому правомерно пользуется освобождением от оформления кассовых ордеров и кассовой книги. За отказ представить КУДиР по требованию проверяющих инспекция через суд попробует оштрафовать ИП на 300— 500 руб. ст. 19.7 КоАП РФ

КУДиР — не замена кассовой книгиТеперь покажем, что ни отсутствие в КУДиР записей о доходах и расходах за последние дни, ни учет некоторых доходов не в том периоде, в котором следовало бы, нельзя расценить как неоприходование наличных. Дело в том, что заполнение КУДиР в таком же режиме, в каком следует заполнять саму кассовую книгу (то есть ежедневно регистрировать все подлежащие отражению на эту дату операци и абз. 4 п. 4.6 Указания ), вовсе не является условием освобождения от ведения последней. И вот почему.

Во-первых, Указание хотя и устанавливает ведение налогового учета как условие освобождения от ведения кассовой книги, но ничего не говорит о ежедневной регистрации данных такого учета. Поэтому достаточно, чтобы ИП вел его по правилам, установленным налоговым законодательством. Ни НК, ни Порядки заполнения КУДиР на ОСНО, УСНО и патенте не требуют ежедневного заполнения КУДиР. В Порядках есть требования:

Также в налоговом законодательстве, в отличие от кассовых правил, существуют налоговые и отчетные периоды. Налог либо авансовые платежи по налогу по итогам таких периодов рассчитываются на основе КУДиР. То есть для соблюдения налогового законодательства достаточно, чтобы доходы и расходы были отражены в КУДиР на момент истечения срока уплаты налога (авансовых платежей по налогу). Более того, если книга ведется на компьютере, то распечатать и подписать ее следует только по окончании налогового перио да п. 1.4 Порядка № 2 ; п. 1.4 Порядка № 4 ; п. 7 Порядка, утв. Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002.

Во-вторых, КУДиР в принципе не может служить заменой кассовой книги, так как в ней не должны отражаться некоторые операции с наличными, подлежащие внесению в кассовую книгу (например, получение займа). В КУДиР попадают только те операции, которые сопровождают появление у ИП облагаемых доходов и учитываемых в налоговых целях расходов.

В-третьих, ИП на вмененке вообще не обязаны вести в налоговых целях учет доходов и расходов (у них учет — это отражение физических показателей в декларации по ЕНВД), но, несмотря на это, и они освобождены от ведения кассовой книги. Значит, ежедневная регистрация доходов не является необходимым условием для такого освобождения.

Когда возможен штраф за неоприходованиеПодведем итог. Штраф по ч. 1 ст. 15.1 КоАП за неоприходование наличных для не ведущего кассовую книгу ИП на ОСНО, УСНО или патенте если и возможен, то только при условии, что:

Есть инспекторы, которые под непрерывным ведением КУДиР понимают ее ежедневное заполнение. Такие вот сложные логические умозаключения.

Есть неясность с тем, от какого момента отсчитывать эти 2 месяца. При длящемся нарушении (то есть при таком действии или бездействии, которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении предусмотренных законом обязанносте й п. 14 Постановления Пленума ВС от 24.03.2005 № 5 ) двухмесячный срок отсчитывают с момента обнаружения нарушения, а при не длящемся — с момента совершения.

Например, срок уплаты аванса по «упрощенному» налогу по итогам I квартала — 25 апреля. На этот момент у применяющего УСНО ИП не заведена КУДиР или в ней вообще нет записей. Значит, налоговики могут решить, что в I квартале у ИП была обязанность составлять кассовые ордера и регистрировать их в кассовой книге. И если ИП этого не делал, то ИФНС может оштрафовать его за неоприходование наличных:

В пользу первого варианта — вывод ВАС о том, что неоприходование наличных не является длящимся нарушением, поэтому срок давности отсчитывают с того конкретного дня, за который не оприходованы наличны е Постановление Президиума ВАС от 31.01.2006 № 10196/05. Этот подход взяли на вооружение и суд ы Постановления 2 ААС от 31.07.2014 № А29-1732/2014 ; 7 ААС от 26.08.2013 № А02-626/2013 ; 8 ААС от 03.07.2013 № А75-1194/2013 ; 9 ААС от 22.01.2014 № 09АП-42313/2013. от 26.06.2013 № 09АП-16230/2013 ; Решение Мосгорсуда от 18.09.2013 № 7-2520/13. Однако все они рассматривали дела не об отсутствии кассовой книги вообще, а о том, что наличные не были отражены в кассовой книге в день их получения.

У нас же нарушение — неоприходование наличных — выражается в отсутствии сразу и КУДиР за отчетный (налоговый) период на момент истечения срока уплаты налога (авансового платежа по налогу), и записей за какой-либо день этого периода в кассовой книге. Так что нельзя исключать, что в таком случае суд сделает вывод: нарушение — длящееся. Такой прецедент уже ест ь Постановление 14 ААС от 30.06.2014 № А05-2033/2014.

Если КУДиР заполнена, но в ней не показаны какие-то отдельные доходы или расходы либо они показаны не в «своем» периоде, то это нарушение налогового, а не кассового законодательства. И за это инспекция может оштрафовать ИП: