Категория: Бланки/Образцы

Общие требования к оформлению декларации по водному налогу такие же, как и при заполнении любой другой налоговой декларации.

Заполнение титульного листа

На первой странице титульного листа указываются вид представляемой декларации (первичная или корректирующая), номер квартала, за который отчитывается налогоплательщик, отчетный год, полное наименование налоговой инспекции (по месту нахождения объекта налогообложения), в которую представляется декларация, а также основные сведения о налогоплательщике: ОГРН (для организации), код основного вида деятельности согласно ОКВЭД.

Титульный лист подписывают руководитель и главный бухгалтер организации или физическое лицо, являющееся плательщиком водного налога.

Заполнение раздела 1

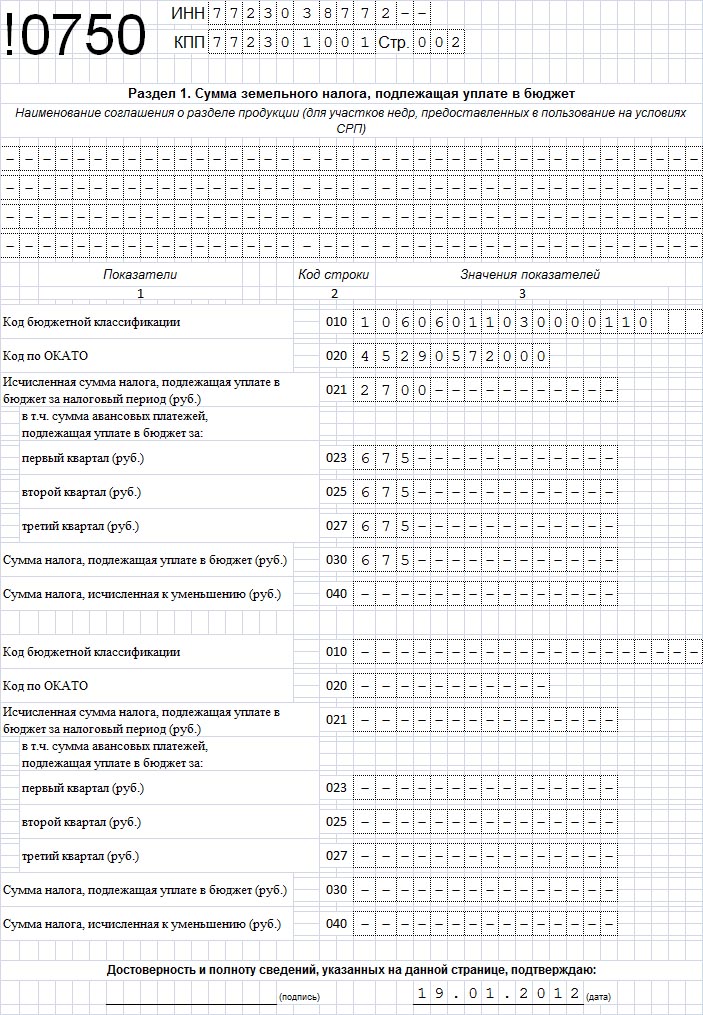

В разделе 1 приводятся общие суммы налога, подлежащие уплате по местонахождению объектов налогообложения, относящихся к территории отдельных объектов административно-территориального деления с соответствующим кодом по ОКАТО. Этот раздел заполняется на основании данных, указанных в разделах 2.1—2.4 декларации, и является сводным.

В строку 010 вписывается наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях такого соглашения). Если водопользование производится вне рамок соглашения о разделе продукции, то по строке 010 ставится прочерк.

В строке 020 проставляется код бюджетной классификации (КБК), в соответствии с которым производится зачисление налога на счета органон федерального казначейства: 182 1 07 0300 001 1000 1 10.

В строке 030 проставляется код по ОКАТО объекта административно-территориального деления (по местонахождению объекта налогообложения), на территории которого уплачивается в бюджет

соответствующая сумма налога по КБК, указанному по строке 020 данного листа раздела 1.

По строке 040 отражается общая сумма налога по всем видам водопользования и водным объектам. Она подлежит уплате по местонахождению объектов налогообложения, относящихся к территории объекта административно-территориального деления с кодом по ОКАТО, указанным по соответствующей строке 030 данного листа раздела 1.

Сумма налога, указанная по строке 040, определяется в результате сложения сумм налога, исчисленных по всем видам водопользования в разделах 2.1—2.4 декларации с соответствующим кодом по ОКАТО.

Если в разделе 1 декларации недостаточно строк для отражения сумм налога, подлежащих уплате по местонахождению объекта налогообложения (это строки 030 и 040), то в налоговой декларации заполняется необходимое количество дополнительных листов раздела 1.

Сведения, приведенные в разделе 1 по строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю», подтверждаются подписями лиц, подписавших налоговую декларацию на странице 1 титульного листа. Помимо этого проставляется дата подписания данного раздела.

Заполнение раздела 2.1

Раздел 2.1 заполняют налогоплательщики, осуществляющие забор воды из водных объектов, отдельно по каждому водному объекту и каждой лицензии (при ее наличии) с учетом целевого использования забранной воды.

При заборе воды для водоснабжения населения или для технологических нужд из поверхностных водных объектов в пределах установленных лимитов (в связи с эксплуатацией объектов теплоэнергетики и атомной энергетики), а также для других целей установлены различные налоговые ставки. Поэтому раздел 2.1 заполняется в нескольких экземплярах. Причем количество экземпляров соответствует количеству расчетов налога по разным налоговым ставкам (отдельно по каждой налоговой ставке).

В строке 010 указывается КБК по водному налогу.

В строке 020 проставляется код по ОКАТО по местонахождению объекта налогообложения.

По строке 025 указывается наименование водного объекта (река, озеро, водохранилище и т. д.). При заборе воды из подземных водных объектов в данную строку вписывается регистрационный номер артезианской скважины (например, артезианская скважина № 128987).

По строке 030 приводятся данные об имеющейся у налогоплательщика лицензии на водопользование. А именно: серия, номер и вид лицензии, которые при заполнении разделяются знаком «;» (точка с запятой).

В строку 040 вписывается код водопользования. Эти коды перечислены в приложении № 3 "Коды водопользования» к Порядку (код водопользования указывается при любом значении показателя строки 050).

В строке 050 указывается код цели забора воды. Он определяется согласно приложению № 4 «Коды целей забора вод» Порядка.

По строке 060 отражается лимит водопользования (в тыс. куб. м), установленный для данного водного объекта и данной цели водопользования.

В строку 070 вписывается общий фактический объем воды (в тыс. куб. м), забранной из данного водного объекта за налоговый период. Причем этот объем относится к конкретному коду водопользования и к конкретному коду цели забора воды. При этом неважно, производилось водопользование в рамках утвержденных лимитов или с их превышением.

По строке 080 показывается фактический объем воды, забранной из водного объекта за налоговый период в пределах установленного лимита.

В строке 090 проставляется фактический объем воды, забранной из водного объекта за налоговый период сверх установленного лимита. Значение данного показателя определяется как разность значений строк 070 и 080.

В строках 100 и 110 указывается налоговая ставка в рублях за 1 тыс. куб. м воды, забранной из поверхностных или подземных водных объектов, либо за 1 тыс. куб. м забранной морской воды. Причем в строке 100 приводится налоговая ставка, соответствующая забору воды в пределах установленного лимита, а по строке 110 — сверх установленного лимита.

По строке 120 отражается сумма налога, подлежащая уплате. Налог исчисляется за фактический объем забранной воды (включая объем забранной воды в пределах установленного лимита и сверх установленного лимита) по конкретному водному объекту, конкретной лицензии (при ее наличии) и конкретной цели использования забранной воды, по которой установлена отдельная ставка налога. Показатель строки 120 определяется так:

стр. 120 = стр. 080 х стр. 100 + стр. 090 х стр. 110.

Заполнение раздела 2.2

Этот раздел заполняют налогоплательщики, осуществляющие использование акватории водного объекта, за исключением лесосплава в плотах и кошелях. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр данного раздела.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные тем, которые указываются при заполнении раздела 2.1. А именно: КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно.

По строке 031 приводятся сведения о договоре на водопользование, заключенном налогоплательщиком с органом (органами) исполнительной власти субъекта (субъектов) Российской Федерации. Этот договор, в частности, устанавливает площадь водного пространства, предоставленного в пользование.

В строке 050 указывается площадь предоставленного водного пространства (в кв. км), являющаяся объектом налогообложения.

В строку 060 вписывается налоговая ставка в руб лях за 1 кв. км используемой акватории в расчете на год на основании подпункта 2 пункта 1 статьи 333.12 НК РФ.

По строке 070 отражается сумма налога, подлежащая уплате (исчисленная за площадь водного пространства, предоставленного по конкретному водному объекту и конкретной лицензии). Значение показателя определяется следующим образом:

стр. 070 = (стр. 050 х стр. 060). 4.

Заполнение раздела 2.3

Данный раздел заполняют налогоплательщики, осуществляющие использование водных объектов без забора воды для целей гидроэнергетики. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр этого раздела.

По строкам 010, 020, 025, 030 и 040 отражаются данные, аналогичные указываемым при заполнении разделов 2.1 и 2.2. Это КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно.

По строке 050 отражается количество произведенной за налоговый период электрической энергии (в тыс. кВт.ч).

По строке 060 вписывается налоговая ставка в рублях за I тыс. кВт.ч произведенной электроэнергии, установленная подпунктом 3 пункта 1 статьи 333.12 НК РФ.

В строке 070 указывается сумма налога к уплате. Налог исчисляется за фактический объем электроэнергии, произведенной за налоговый период, по конкретному водному объекту и конкретной лицензии. Значение показателя по этой строке определяется так:

стр. 070 = стр. 050 х стр. 060.

Заполнение раздела 2.4

Этот раздел заполняют налогоплательщики, осуществляющие использование водных объектов для целей лесосплава в плотах и кошелях. По каждому водному объекту и каждой лицензии (при ее наличии) оформляется отдельный экземпляр этого раздела.

По строкам 010, 020, 025, 030 и 040 отражаются сведения, аналогичные тем, которые указываются при заполнении разделов 2.1—2.3. А именно: КБК по водному налогу, код по ОКАТО по местонахождению объекта налогообложения, наименование водного объекта, данные, относящиеся к лицензии, и код водопользования соответственно,

В строке 050 указывается объем древесины, сплавляемой в плотах и кошелях за налоговый период (в тыс. куб. м).

По строке 060 отражается расстояние сплава леса (в км) на соответствующем водном объекте.

В строку 070 вписывается налоговая ставка в рублях за 1 тыс. куб. м сплавляемой в плотах и кошелях древесины на каждые 100 км сплава (подп. 4 п. 1 ст. 333.12 НК РФ).

В строке 080 указывается сумма налога, исчисленная за фактический объем сплавляемой древесины и подлежащая уплате, по конкретному водному объекту и конкретной лицензии. Значение показателя по этой строке определяется следующим образом:

стр. 070 = (стр. 050 х стр. 060). 100.

Если водопользователь осуществлял в налоговом периоде на одном и том же водном объекте сплав леса на различные расстояния, раздел 2.4 он должен заполнять применительно к каждому расстоянию сплава.

Рассмотрим на примере порядок заполнения основных разделов декларации.

Металлургический комбинат ЗАО «Сигма» (кол деятельности по ОКВЭД 27.33, ИНН 7405777777, КПП 740507777) осуществляет следующие виды водопользования (объекты налогообложения водным налогом) на одной из рек бассейна реки Оби в Челябинской области, код ОКАТО 75209:

— забор воды из водных объектов;

— использование водных объектов для лесосплава в плотах и кошелях;

— использование водных объектов без забора воды для целей гидроэнергетики.

На каждый вид водопользования у комбината имеется соответствующая лицензия. А именно:

— лицензия на забор воды — ЧЕЛ; 12345; ТРЭЗО;

— лицензия на лесосплав — ЧЕЛ; 54321; ЦРПБВ;

— лицензия на использование водного объекта для целей гидроэнергетики — ЧЕЛ; 34512; ТРГБВ.

Территориальный орган Росводоресурсов установил комбинату годовой лимит по забору воды для производственных нужд — 6000 тыс. куб. м.

Налоговая база ЗАО «Сигма» за I квартал 2005 года по всем видам водопользования составила:

1) фактический забор воды для производственных нужд - 3200 тыс. куб. м. Налоговая ставка (п. 1 ст. 333.12 НК РФ) равна 282 руб./тыс. куб. м забора воды (Уральский экономический район, бассейн реки Оби);

2) осуществлен лесосплав объемом 10 тыс. куб. м на расстояние 200 км. Налоговая ставка (п. 4 ст. 333.12 НК РФ) равна 1576,8 руб./тыс. куб. м на каждые 100 км сплава (бассейн реки Оби);

3) количество выработанной гидроэлектроэнергии — 25 000 тыс. кВт.ч. Налоговая ставка (п. 3 ст. 333.12 НК РФ) равна 12,30 руб./тыс. кВт-ч электроэнергии (бассейн реки Оби).

ЗАО «Сигма» представляет декларацию по водному налогу за I квартал 2005 года в составе титульного листа и разделов 1, 2.1, 2.3 и 2.4.

Заполнение титульного листа не рассматриваем, так как в аналогичном порядке оформляются титульные листы к любым налоговым декларациям. Перейдем сразу к разделу 2.1 «Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта» (Приложение 2). ЗАО «Сигма» отражает в разделе 2.1 следующие показатели:

— по строке 010 —КБК 182 1 070300001 1000 110;

— по строке 020 — код по ОКАТО 75209;

— по строке 025 — наименование водного объекта — река, принадлежащая к бассейну реки Оби;

— по строке 030 — серию, номер и вид лицензии на водопользование (забор воды): ЧЕЛ; 12345; ТРЭЗО;

— по строке 040 код водопользования — 11082;

— по строке 050 код цели забора воды — 3 (прочие цели);

— по строке 060 — лимит водопользования для целей налогообложения в расчете на квартал — 1500 тыс. куб. м. (годовой лимит 6000 тыс. куб. м. 4);

— по строке 070 — фактический объем забранной воды — 3200 тыс. куб. м;

— по строке 080 — фактический объем забранной воды в пределах лимита — 1500 тыс. куб. м (6000 тыс. куб. м. 4);

— по строке 090 — фактический объем забранной волы сверх установленного лимита - 1700 тыс. куб. м (3200 тыс. куб. м - 1500 тыс. куб. м);

— по строке 100 — налоговую ставку (для забора воды в пределах лимита) — 282 руб./тыс. куб. м забора воды);

— по строке 110 — налоговую ставку (для забора воды сверх установленного лимита) — 1410 руб./тыс. куб. м (282 руб./тыс. куб. м х 5);

— по строке 120 — сумму налога, исчисленную за фактический объем забранной воды. Она определяется так:

1500 тыс. куб. м х 282 руб./тыс. куб. м + 1700 тыс. куб. м х

х 1410 руб./тыс. куб. м = 423 000 руб. + 2 397 000 руб. =

Переходим к заполнению раздела 2.3 «Расчет налоговой базы и суммы водного налога при использовании водного объекта без забора воды для целей гидроэнергетики» (Приложение 2).

ЗАО «Сигма» отражает в разделе 2.3 следующие показатели:

— по строкам 010, 020 и 025 — те же данные, что и в разделе 2.1;

— по строке 030 — серию, номер и вид лицензии на водопользование (использование водного объекта для целей гидроэнергетики): ЧЕЛ; 34512; ТРГБВ;

— по строке 040 — код водопользования 31400;

— по строке 050 — количество произведенной электроэнергии — 25 000 тыс. кВт-ч;

— по строке 060 -- налоговую ставку в размере 12,3 руб./тыс. кВт-ч;

— по строке 070 — сумму налога, исчисленную за фактический объем произведенной электроэнергии, которая составит 307 500 руб. (25 000 тыс. кВт-ч х 12,3 руб./тыс. кВт.ч).

Далее заполним раздел 2.4 «Расчет налоговой базы и суммы водного налога при использовании водного объекта для целей лесосплава в плотах и кошелях» (Приложение 2).

ЗАО «Сигма» отражает в разделе 2.4 следующие данные:

— по строкам 010, 020 и 025 — те же показатели, что и в разделе 2.1;

— по строке 030 — серию, номер и вид лицензии на водопользование (сплав леса) — ЧЕЛ; 54321; ЦРПБВ;

— по строке 040 — код водопользования — 41100;

— по строке 050 — объем древесины, сплавленной за налоговый период, — 10 тыс. куб. м;

— по строке 060 — расстояние сплава леса — 200 км;

— по строке 070 — налоговую ставку, составляющую 1576,8 руб./тыс. куб. м на каждые 100 км сплава;

— по строке 080 — сумму налога, исчисленную за фактический объем сплавляемой древесины. Она определяется так:

10 тыс. куб. м х 200 км х 1576,8 руб./тыс. куб. м. 100 =

На основании показателей разделов 2.1,2.3 и 2.4 заполним итоговый раздел 1 «Сумма налога, подлежащая уплате по местонахождению объекта налогообложения (по данным налогоплательщика)».

По строке 10 в разделе 1 ЗАО «Сигма» ставит прочерк.

По другим строкам этого раздела организация указывает следующие данные:

— по строке 020 — КБК 182 1 07 0300 001 1000 110;

— по строке 030 — код по ОКАТО по местонахождению объекта налогообложения — 75209;

— по строке 040 — общую сумму налога по всем видам водопользования:

стр. 120 разд. 2.1 + стр. 070 разд. 2.3 + стр. 080 разд. 2.4 = = 2820000 руб. + 307500 руб. + 31 536 руб. = = 3 159036руб.

Таким образом, ЗАО «Сигма» обязано уплатить за I квартал 2005 года водный налог в сумме 3 159036 руб.

В заключение целесообразно отметить, что в главе 25.2 НК РФ не указано распределение сумм водного налога между бюджетами разного уровня. Эти вопросы решаются соответствующими нормами Бюджетного кодекса Российской Федерации. В связи с этим напомним, что на весенне-летней сессии 2004 года Федеральным Собранием внесены изменения в Бюджетный кодекс Российской Федерации, которые предусматривают направление в федеральный бюджет всей суммы (100 %) собираемого водного налога.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

Фото Ольги Вирич, Кублог

Водный налог: с 2016 года введена новая форма декларации

ФНС РФ своим приказом № ММВ-7-3/497@ от 09.11.2015 утвердила новую форму декларации по водному налогу.

Приказ ФНС был зарегистрирован в Минюсте РФ 26 января 2016 года и только накануне он был официально опубликован.

Новая форма декларации придет на смену действующей. утвержденной еще в 2007 году.

Напомним, Федеральным законом № 366-ФЗ от 24.11.2014 были внесены дополнения в главу 25.2 НК РФ, в соответствии с которыми, изменен порядок расчета водного налога. Так, в частности, поправками введены коэффициенты, применяемые при расчете ставки налога. В связи с этим возникла необходимость внесения соответствующих корректировок в форму налоговой декларации по водному налогу.

Новая форма декларации применяется, начиная с отчетности за 1 квартал 2016 года.

Отдел новостей ИА "Клерк.Ру".

Согласно Приказу ФНС России от 09.11.2015 N ММВ-7-3/497@ <1> за I квартал 2016 г. надо будет отчитаться по водному налогу с помощью декларации в новой форме. Прежняя форма декларации по данному налогу действовала весьма продолжительный срок - более 10 лет. Она была утверждена Приказом Минфина России от 03.03.2005 N 29н и этим ведомством теперь отменена <2>.

__________________________

<1> Зарегистрировано в Минюсте России 26.01.2016 N 40785.

<2> Приказ Минфина России от 16.11.2015 N 176н.

В данной статье расскажем нашим читателям о том, как теперь следует отчитываться по водному налогу.

Общие требования к декларации

Можно ожидать, что в течение столь продолжительного действия прежняя форма декларации устарела, хотя, отметим, все, что касается водного налога, в наименьшей степени подвергается изменениям.

Тем не менее в замене прежней формы появилась необходимость.

В частности, новая форма более адаптирована для машинной обработки, а тем более для передачи ее в электронном виде.

Ее состав несколько видоизменен. В виде отдельной формы, а не второй страницы титульного листа подается лист, в котором следует указать сведения о налогоплательщике - физическом лице, не являющемся индивидуальным предпринимателем. В силу п. 1 ст. 333.8 НК РФ и такое физическое лицо может быть признано плательщиком водного налога, если оно осуществляет пользование водными объектами, подлежащее лицензированию в соответствии с законодательством РФ. Названный лист подается только физическим лицом, не являющимся ИП, и только если он не указал свой ИНН в титульном листе.

Непосредственно в декларацию теперь включаются только разд. 1 "Сумма налога, подлежащая уплате в бюджет" и 2 "Расчет налоговой базы и суммы водного налога".

Раздел 2 включает в себя два подраздела: 2.1 "Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта" (он соответствует такому же подразделу прежней формы декларации) и 2.2 "Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды". То есть, как видно, подраздел 2.2 заполняется в случае любой формы использования воды, кроме ее забора. А прежняя форма включала вместо него три раздела, в которых отдельно велся расчет налога при использовании акватории водного объекта, для целей гидроэнергетики и лесосплава в плотах и кошелях. Но теперь во всех этих трех случаях заполняется именно подраздел 2.2.

Заполняются налогоплательщиком только те подразделы, которые предназначены для отражения видов водопользования, им фактически осуществляемых. При подаче уточненной декларации представляются только те разделы, которые присутствовали в первоначально поданной декларации.

Обратите внимание! Согласно п. 5 ст. 81 НК РФ уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения. То есть если вы подаете уточненную декларацию за один из периодов 2015 г. то вы должны представить ее по форме, которая была утверждена Приказом Минфина России N 29н.

Теперь специально указывается, что все значения стоимостных показателей декларации проставляются в полных рублях (п. 2.1 Порядка заполнения налоговой декларации по водному налогу <3>, далее - Порядок). Впрочем, смысл такого указания не вполне понятен. Ведь под стоимостными показателями в данной декларации можно понять только налоговую ставку или сумму налога. Но налоговую ставку все-таки следует указывать точно, в том числе со знаками после запятой, это предусматривает и сама форма декларации. А в отношении суммы налога есть общее положение для всех налогов: в п. 6 ст. 52 НК РФ сказано, что она всегда исчисляется в полных рублях.

__________________________

<3> Приложение 2 к Приказу ФНС России N ММВ-7-3/497@.

К заполнению декларации предъявляются общие для всех форм деклараций, утверждаемых ФНС, требования, в частности требуется сквозная нумерация страниц начиная с титульного листа.

Кроме того, заполнять декларацию на бумажном носителе теперь можно ручкой любого типа черного, фиолетового или синего цвета. В отношении прежней формы было предусмотрено, что она должна заполняться только шариковой или перьевой ручкой, черным либо синим цветом, но не фиолетовым, который теперь допускается.

Заполнение титульного листа

В титульном листе появились поля "Форма реорганизации (ликвидация) (код)" и "ИНН/КПП реорганизованной организации". Коды форм реорганизации и код ликвидации организации приведены в Приложении 1 к Порядку (0 - ликвидация, 1 - преобразование, 2 - слияние, 3 - разделение, 5 - присоединение, 6 - разделение с одновременным присоединением).

Признаки первичной и скорректированной декларации теперь имеют такой же вид, как и во всех других декларациях, утвержденных ФНС. То есть если подается первичная декларация, то номер корректировки - 000, если скорректированная - то 001, 002 и т.д. В прежней форме требовалось указать вид документа (1 - первичный, 3 - корректирующий), а через дробь - номер корректировки (0 - если первичная).

В соответствии со ст. 333.11 НК РФ налоговым периодом по водному налогу является квартал. Поэтому в прежней форме декларации в титульном листе просто указывались код налогового периода (всегда - цифра "3", обозначающая квартал) и - в другом поле - номер квартала.

Теперь для каждого квартала предусмотрен специальный код, в том числе с учетом возможной реорганизации (ликвидации) организации (Приложение 1 к Порядку):

IV квартал при реорганизации (ликвидации) организации

В поле "Представляется в налоговый орган (код)" проставляется один из трех возможных вариантов. Если речь идет о налоговом органе, в котором налогоплательщик стоит на учете как крупнейший, там нужно прописать код 213, если декларация сдается по месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции - 250. Во всех остальных случаях ставится код 255.

Расчет налога при заборе воды

Первым делом осуществляется расчет налоговой базы и суммы налога в разд. 2. После его заполнения данные переносятся в разд. 1 отдельно по каждому ОКТМО. Экземпляров каждого подраздела разд. 2 может быть представлено несколько. Так, подраздел 2.1 заполняется отдельно по каждому водному объекту и каждой лицензии с учетом целевого использования забранной воды, а также отдельно по каждой налоговой ставке.

По строке 030 следует указать наименование водного объекта. Только в случае, если вода забирается из подземного водного объекта, в данной строке прописывается регистрационный номер артезианской скважины, например: "Артезианская скважина N ___".

В следующей строке отражаются серия, номер и вид лицензии на водопользование, например: "СЕВ; 34567; БРБДК" (разделение точкой с запятой обязательно).

По строке 050 указывается код водопользования, специальный для каждого региона РФ. Для Республики Крым и Севастополя в п. 5.1.5 Порядка определены особые коды: 50091 и 50092 соответственно. Однако обратим внимание на то, что данные коды указываются при заборе воды из водных объектов, расположенных на территории поименованных регионов.

По нашему мнению, под такими объектами следует понимать реки и озера. Но для забора воды из морских вод в п. 1.3 Приложения 4 к Порядку указаны отдельные коды, в частности для Черного моря - 13050, а для Азовского - 13040.

По строке 060 указывается общий фактический объем воды (в тыс. куб. м), забранной из данного водного объекта за налоговый период. Этот объем, с одной стороны, должен включать всю использованную воду, в пределах лимита и сверх него. С другой стороны, в него должны также входить фактический объем воды, забранной из водного объекта в целях, не признаваемых объектом налогообложения, на основании п. 2 ст. 333.9 НК РФ (строка 070) и объем воды, признаваемый объектом налогообложения (строка 100).

Строка 100. в свою очередь, включает в себя данные, приведенные по строкам 101 "Фактический объем воды, забранной из водного объекта за налоговый период, в пределах установленного лимита" и 102 (то же самое сверх лимита). Лимит водопользования (в тыс. куб. м), установленный в лицензии для данного водного объекта и данной цели водопользования, указывается в строке 090.

По строке 080 проставляется код цели забора воды в соответствии с Приложением 5 к Порядку. Он может принимать три значения: 1 - водоснабжение населения; 2 - забор подземных вод (за исключением промышленных, минеральных и термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару; 3 - иные цели.

По строке 110 указывается налоговая ставка, которая применяется при заборе воды в пределах установленного лимита (пп. 1 п. 1 ст. 333.12 НК РФ). Но ставки водного налога в отношении водных объектов, расположенных на территории Республики Крым и Севастополя, Налоговым кодексом до сих пор не установлены (за исключением забора морской воды (для Черного и Азовского морей - 14,88 руб. за 1 тыс. куб. м <4>)).

__________________________

<4> При этом на основании п. 1.1 ст. 333.12 НК РФ налоговые ставки, указанные в п. 1 данной статьи, в 2015 и 2016 гг. увеличиваются на коэффициенты, равные соответственно 1,15 и 1,32. То есть в 2016 г. ставка налога при заборе воды из Черного или Азовского моря составляет 20 руб. (округляется до полного рубля согласно абз. 3 п. 1.1 ст. 33.12 НК РФ).

Факт отсутствия ставок для упомянутых водных объектов констатировал Минфин в Письмах от 30.11.2015 N 03-06-06-02/69342. от 14.07.2015 N 03-06-06-02/40280 и от 10.07.2015 N 03-06-05-02/39744 и в результате рекомендовал на основании п. 3 ст. 333.12 НК РФ в 2015 г. в отношении забора водных ресурсов из водных объектов для водоснабжения населения применять ставку в размере 81 руб. за 1 тыс. куб. м вне зависимости от места расположения водного объекта (на 2016 г. данная ставка составляет 93 руб. за 1 тыс. куб. м). Правомерность такого подхода подтверждается в абз. 4 п. 5.1.13 Порядка.

Если вода использована сверх лимита, ставка для соответствующего объема указывается по строке 120, а определяется она согласно п. 2 ст. 333.12 НК РФ при наличии утвержденных лимитов в пятикратном размере налоговых ставок с учетом коэффициентов, прописанных в п. 1.1 ст. 333.12 НК РФ. То есть при заборе воды из Черного или Азовского моря такая ставка в 2016 г. с учетом округления составит 98 руб. (14,88 руб. x 1,32 x 5).

Коэффициент, который применяется на основании п. 1.1 ст. 333.12 НК РФ (в 2016 г. - 1,32), указывается в строке 130. Если в соответствии с п. 4 ст. 333.12 НК РФ применяется коэффициент, предусмотренный на случай отсутствия средств измерений (технических систем и устройств с измерительными функциями) для измерения количества водных ресурсов, забранных (изъятых) из водного объекта (равен 1,1), то он включается в строку 140.

В строке 150 отражается значение коэффициента, установленного п. 5 ст. 333.12 НК РФ, при добыче подземных вод (за исключением промышленных, минеральных и термальных вод) в целях их реализации после обработки, подготовки, переработки и (или) упаковки в тару (равен 10).

Сумма налога, подлежащая уплате в бюджет с учетом данных, приведенных в предыдущих строках, указывается в строке 160 и рассчитывается по следующей формуле: (строка 101 x строка 110 x строка 130 x строка 140 x строка 150) + (строка 102 x строка 120 x строка 130 x строка 140 x строка 150). Полученное значение округляется до полного рубля.

Расчет налога при использовании воды без ее забора

Подраздел 2.2, как и подраздел 2.1, заполняется отдельно по каждому водному объекту и каждой лицензии, по каждой налоговой ставке, а также по каждому виду пользования.

По строкам 030 и 040 отражаются наименование водного объекта и сведения о лицензии соответственно.

В строке 050 в произвольной форме указываются сведения о договоре на водопользование (договоре пользования водными объектами), заключенном налогоплательщиком с органом (органами) исполнительной власти субъекта (субъектов) РФ и определяющем площадь предоставленного в пользование водного пространства.

Строка 060. как и аналогичная строка в подразделе 2.1, предназначена для занесения кода водопользования из списка, приведенного в Приложении 4 к Порядку. Об этом говорится в п. 5.2.6 Порядка, но не уточняется, что водопользователи Крыма и Севастополя должны здесь указывать особые коды.

В связи с этим мы находим подходящие для этих регионов коды в данном Приложении в разд. 2.2 "Использование акватории водных объектов территориального моря Российской Федерации и внутренних морских вод" (для Азовского моря - 22040, для Черного - 22050), 3 "Использование водных объектов без забора воды для целей гидроэнергетики" (для прочих рек и озер - 32100), 4 "Использование водных объектов для целей лесосплава в плотах и кошелях" (для прочих рек и озер - 41200).

При указании в строке 060 кодов 22040 или 22050 в строках 080 - 100 ставится прочерк. При этом по строке 070 площадь предоставленного водного пространства прописывается в квадратных километрах, а определяется она по данным лицензии на водопользование или договора на водопользование (договора пользования водными объектами), в случае отсутствия в лицензии (договоре) таких данных - по материалам соответствующей технической и проектной документации.

Если в строке 060 указан код 32100, то по строкам 070 и 090 - 100 ставится прочерк, а в строке 080 показывается количество произведенной за налоговый период электроэнергии в тысячах киловатт-часов.

Если в строке 060 отражен код 41200, то прочерк ставится в строках 070 - 080, по строке 090 прописывается объем сплавляемой древесины, а по строке 100 - расстояние сплава леса в километрах.

По строке 110 указывается налоговая ставка, установленная п. 1 ст. 333.12 НК РФ:

- при использовании акватории Азовского моря - 44,88 тыс. руб. в год за 1 кв. км используемой акватории, Черного моря - 49,8 тыс. руб.;

- для целей гидроэнергетики (в отношении прочих рек и озер) - 4,80 руб. за 1 тыс. кВт/ч электроэнергии;

- для целей сплава древесины (в отношении прочих рек и озер) - 1183,2 руб. за 1 тыс. куб. м сплавляемой древесины на каждые 100 км сплава.

Приведенные ставки также корректируются на коэффициент, предусмотренный п. 1.1 ст. 333.12 НК РФ, он указывается в строке 120 (в 2016 г. - 1,32).

Окончательная сумма налога отражается в строке 130. Так, если в строке 060 указан код 22040 или 22050, то расчет производится по следующей формуле: (строка 070 x строка 110 x строка 120) / 4.

Если в строке 060 указан код 32100, то сумма налога рассчитывается так: строка 080 x строка 110 x строка 120.

При указании в строке 060 кода 41200 применяется следующая формула: (строка 090 x строка 100 x строка 110 x строка 120) / 100.

Во всех трех случаях полученное значение округляется до полного рубля в соответствии с действующим порядком округления.