Категория: Бланки/Образцы

Анализ финансового состояния компании играет важную роль в процессе оценки бизнеса. Цель проведения анализа - выявление тенденции развития компании в прошлом, оценка ее сегодняшнего положения, обоснование ее развития в будущем, определение степени ее деловых и финансовых рисков.

Определение финансового состояния компании на конкретную дату позволяет выявить, насколько правильно компания управляла финансовыми ресурсами в течение периода, предшествовавшего этой дате; как она использовала имущество, какова структура этого имущества; насколько рационально она сочетала собственные и заемные источники; насколько эффективно использовала собственный капитал; какова отдача производственного потенциала; нормальны ли отношения с дебиторами, кредиторами, бюджетом, акционерами и т.д.

Выводы финансового анализа используются во всех подходах к оценке бизнеса.

Анализ финансового состояния компании включает в себя анализ бухгалтерских балансов и отчетов о финансовых результатах оцениваемой компании за прошедшие периоды в целях выявления тенденций ее деятельности и определения основных финансовых показателей.

Финансовый анализ также служит основой понимания истинного положения предприятия и степени финансовых рисков. Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия; на определение ставки дисконта, применяемой в методе дисконтированного денежного потока, на величину мультипликаторов, используемых в сравнительном подходе к оценке.

Финансовый анализ представляет собой анализ следующих характеристик:

* Ликвидность;

* Финансовая устойчивость;

* Деловая активность;

* Рентабельность.

Исходной информацией для анализа финансового состояния предприятия являются его бухгалтерские балансы (форма №1) и отчеты о прибылях и убытках (форма №2) за предшествующие дате оценки периоды в целях выявления тенденций в деятельности и определение основных финансовых показателей. Ликвидность и финансовая устойчивость анализируются на основе только баланса. Для анализа деловой активности и рентабельности потребуются баланс и отчёт о прибылях и убытках.

Анализ финансового состояния ОАО "МТП "ХХХ-ХХ-Х" проведен на основании бухгалтерского баланса и отчета о прибылях и убытках, за 2001 - 1 кв. 2004 гг.

4.1. МЕТОДЫ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА ПРЕДПРИЯТИЯДля проведения настоящего финансового анализа предприятия специалисты приняли решение использовать уплотненный аналитический баланс.

Для анализа баланса аналитики, как правило, пользуются одним из приведенных ниже способов:

* проводят анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

* строят уплотненный аналитический баланс путем агрегирования некоторых однородных по составу элементов балансовых статей и их перекомпоновки;

* проводят дополнительную очистку баланса от имеющихся в нем регулятивов с последующим агрегированием статей в необходимых аналитических разрезах.

Таким образом, в Таблице 8 приведен лишь один из вариантов построения уплотненного аналитического баланса-нетто, в котором не только агрегирован ряд статей, но и изменена последовательность их расположения. Именно такое расположение разделов баланса принято во многих экономически развитых странах. Логика такого представления состоит в том, что в начале баланса размещаются статьи, используемые для оценки и анализа платежеспособности - одной из основных характеристик текущего финансового состояния. Тем самым подчеркивается определенная приоритетность и значимость этого раздела оценки финансовой деятельности.

С целью исключения тех показателей, которые искажают реальную картину при проведении финансового анализа, отдельные показатели бухгалтерской отчетности в самом общем случае должны корректироваться. К таким показателям относятся:

Сумма НДС. Сумма налога присоединяется к сумме запасов предприятия.

Товары отгруженные. Наличие в балансе суммы товаров отгруженных свидетельствует о том, что договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной продукцией и риска ее случайной гибели от предприятия к покупателю. С момента перехода права собственности на отгруженную продукцию к покупателю у предприятия, отгрузившего продукцию, возникает дебиторская задолженность. При корректировке показателей бухгалтерской (финансовой) отчетности сумма по статье товаров отгруженных исключается из величины запасов и присоединяется к дебиторской задолженности.

Дебиторская задолженность (платежи, по которой ожидаются в течении 12 месяцев после отчетной даты). Для расчета дебиторской задолженности в целях оценки ликвидности принимается только краткосрочная дебиторская задолженность, поскольку ликвидность какого-либо актива - это способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Долгосрочная дебиторская задолженность по определению не может быть быстро превращена в денежные средства. Также вычитается сумма авансов выданных, поскольку дебиторская задолженность погашается денежными средствами, а авансы выдаются с целью приобретения какой-либо продукции, то есть они не погашаются реальными денежными средствами. Сумма авансов выданных присоединяется к запасам предприятия. Дебиторская задолженность (платежи, по которой ожидаются более чем через 12 месяцев после отчетной даты). Эту сумму следует перевести в раздел внеоборотных активов, т.к. отнесение к оборотным активам противоречит определению таких активов.

Задолженность участников (учредителей) по взносам в уставный капитал. Имеющаяся сумма по данной статье говорит о том, что реальный собственный капитал меньше, поскольку не все взносы в уставный капитал внесены. На сумму задолженности по взносам в уставный капитал следует уменьшить дебиторскую задолженность и сумму собственного капитала. Расчеты по дивидендам. Данная статья баланса отражает сумму начисленной за счет чистой прибыли задолженности предприятия учредителям по дивидендам. В связи с этим при корректировке показателей отчетности на сумму задолженности по дивидендам необходимо уменьшить краткосрочные пассивы и увеличить собственный капитал предприятия. Доходы будущих периодов. Данная статья баланса показывает сумму доходов, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам; а также предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницы между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. Поскольку сумма этих доходов представляет будущую прибыль предприятия, то при корректировке показателей отчетности ее следует исключить из краткосрочных обязательств и присоединить к собственному капиталу.

Резервы предстоящих расходов и платежей - это сумма отчислений, производимых за счет издержек производства или обращения отчетного периода. Переходящие остатки до момента их использования представляют собой доход предприятия, поэтому при корректировке показателей отчетности сумму резервов предстоящих расходов и платежей целесообразно вычесть из суммы краткосрочных пассивов и прибавить к собственному капиталу.

Собственные акции, выкупленные у акционеров для их последующей перепродажи или аннулирования. Экономическая интерпретация этого вида активов может быть неоднозначной и зависеть от разных обстоятельств, в частности от положения предприятия на рынке ценных бумаг, от намерений владельцев предприятия и ее управленческого персонала в отношении выкупленных акций, от степени ликвидности этих акций, от того котируются ли акции предприятия на рынке и так далее.

В нашем случае акции ОАО "МТП "ХХХ-ХХ-Х" не находятся в свободном обращении. Поэтому для правильной оценки состояния предприятия необходимо уменьшить валюту баланса на сумму собственных акций, выкупленных у акционеров, с одновременным уменьшением на эту же сумму собственного капитала.

Убытки. В балансе-нетто в активе не отражаются убытки, а на их величину уменьшают "капитал и резервы". До 2000 года в форме №1 убытки показывались в активе баланса, что естественно отражалось на общем итоге, "раздувая" его.

Таблица 8. Уплотненный баланс ОАО "МТП "ХХХ-ХХ-Х", тыс. руб. 4.2. АНАЛИЗ БАЛАНСОВЫХ ОТЧЕТОВРост валюты баланса наблюдался начиная с 2003 г. В целом, с 2001 года валюта баланса увеличилась в 2,6 раза. Динамика валюты баланса ОАО "МТП "ХХХ-ХХ-Х" представлена на Диаграмме 7.

4.2.1. АНАЛИЗ АКТИВОВ КОМПАНИИВалюта баланса ОАО "МТП "ХХХ-ХХ-Х" за 1 кв. 2004 г. уменьшилась незначительно (на 1%) по сравнению с 2003 г. На протяжении 2001 - 1 кв. 2004 г. оборотные активы постоянно уменьшались, достигнув минимального значения 25 432 тыс. руб. на конец 1 кв. 2004 г. величина внеоборотных активов резко увеличилась на конец 2003 г. (более, чем в 3 раза) по сравнению с 2002 г. что в большей степени связано с переоценкой основных средств предприятия в рамках приватизации.

Необходимо отметить, что начиная с 2003 г. средства неравномерно распределены между оборотными и внеоборотными активами, доля которых по итогам 1 кв. 2004 г. составила 12% и 88% соответственно от общей суммы хозяйственных средств. Сложившая ситуация связана с тем, что, с одной стороны, общество обладает значительным имущественным комплексом (величина внеоборотных активов значительна), а с другой стороны, неэффективно его использует (оборотные активы составляют незначительную величину в общей величине средств предприятия). Вертикальный анализ уплотненного баланса, представленный в Таблице 9, позволяет сделать вывод, что по состоянию на 01.04.2004 г. в структуре совокупных активов наибольшую долю составляют основные средства.

Таблица 9. Вертикальный анализ уплотненного баланса.В связи со значительными убытками, которые предприятие несло в 2001- 2002 гг. краткосрочная задолженность на протяжении указанного периода в несколько раз превышала общую величину источников средств предприятия.

Динамика структуры совокупных активов представлена на Диаграмме 8.

Диаграмма 8. Динамика структуры активов в процентах к совокупным активам (указаны активы предприятия, составляющие более 5% валюты баланса).

В структуре совокупных активов в 2003 - 1 кв. 2004 г. значительно увеличились основные средства, сократился НДС и запасы.

На конец анализируемого периода доля внеоборотных активов в структуре совокупных активов составляет 88%. На протяжении всего анализируемого периода большую часть внеоборотных активов составляют основные средства. Говоря о тенденции изменения основных средств, необходимо отметить, что, 2003 г. их величина в абсолютном выражении увеличилась более, чем в 5,5 раз (по сравнению с 2002 г.). Увеличение стоимости основных средств произошло вследствие проведения их переоценки на 01.01. 2003 г.

Доля актива "Незавершенное строительство" на конец 2003 г. и на конец 1 кв. 2004 г. составляет менее 2%.

Доля (и величина в абсолютном выражении) нематериальных активов сокращается с 2001 г.; на 01.04.2004 г. их стоимость равна нулю.

Диаграмма 9. Динамика структуры внеоборотных активов, в % к внеоборотным активам.

Оборотные активы

За период с 2001 по 1 кв. 2004 гг. величина оборотных активов предприятия постоянно уменьшалась, достигнув минимального значения по итогам 1 кв. 2004 г. (почти в 2 раза меньше показателя 2001 г.).

Структуру оборотных активов и изменение ее основных составляющих можно охарактеризовать следующим образом:

* доля денежных средств на протяжении всего рассматриваемого периода составляла не более 1% оборотных активов предприятия. По состоянию на конец 1 кв. 2004 г. доля данного актива снизилась до 0,5% оборотных активов; в абсолютном выражении рост денежных средств составил более, чем 2,5 раза;

* доля краткосрочной дебиторской задолженности постоянно росла с 38% в 2001 г. до 81%; в абсолютном выражении рост задолженности составил 36% (по сравнению с 2001 г.). Рост дебиторской задолженности негативно характеризует деятельность предприятия, снижая его ликвидность, а также уменьшая количество свободных средств в обороте предприятия;

* доля запасов в структуре оборотных активов невелика (14% оборотных активов на 01.04.2004 г.) и постоянно снижается (на конец 2001 г. она составляла 53% оборотных активов);

* доля НДС испытывает постоянные колебания от 12% в структуре оборотных активов в 2002 г. до 3% в 2003 г. За 1 кв. 2004 г. величина НДС в абсолютном выражении увеличилась на 30%;

* доля прочих оборотных активов, составляющая максимальную величину в 2002 г. снизалась до нулевого значения по итогам 2003 г. и 1 кв. 2004 г.

По данным предоставленного бухгалтерского баланса, долгосрочная дебиторская задолженность, а также финансовые вложения отсутствуют на протяжении всего анализируемого периода.

Согласно Таблице 10 в 2001-2002 г. собственный капитал у общества отсутствовал (отрицательная величина собственного капитала), в виду наличия значительных убытков (прошлых лет и текущего года) у предприятия. В связи с этим в 2001-2002 г. заемный капитала значительно превышает общую величину источников средств предприятия (пассив).

За период 2003 - 1 кв. 2004 г. ситуация несколько стабилизируется: доля собственного капитала возрастает и составляет 22%-23% источников средств. Указанное улучшение произошло в результате появления статьи "Добавочный капитал" (что явилось результатом проведенной переоценки основных средств на 01.01.2003 г.).

Таблица 10. Соотношение заемных и собственных средств

Общая структура пассивов компании представлена на Диаграмме 11.

Как уже было отмечено выше, в 2001-2002 г. собственный капитал у общества отсутствовал (отрицательная величина собственного капитала), в виду наличия значительных убытков (прошлых лет и текущего года) у предприятия. За период 2003 - 1 кв. 2004 г. собственный капитал возрастает, его структура также изменяется: наибольших удельный вес составляют добавочный капитал и непокрытый убыток текущего года.

Наличие значительных убытков, уменьшающих собственный капитал, отрицательно характеризует деятельность предприятия, что, вероятно, связано с недавним акционированием ОАО "МТП "ХХХ-ХХ-Х".

Диаграмма 12. Динамика структуры собственного капитала компанииСтруктуру заемного капитала и изменение его основных составляющих можно охарактеризовать следующим образом:

* доля долгосрочных заемных средств существенно увеличилась на конец 1 кв. 2004 г.; в абсолютном выражении увеличение долгосрочных заемных средств составило более 6 раз (по сравнению с 2003 г.);

* доля краткосрочных заемных средств снизилась с 68% в 2003 г. до 7% на 01.04.2004 г.;

* доля кредиторской задолженности также снизилась с 21% в 2003 г. до 17% на конец 1 кв. 2004 г.; в абсолютном выражении снижение составило 19% за тот же период;

* показатель "Доходы будущих периодов" носил однократный характер в 2002 г.;

* доля показателя "Резервы предстоящих расходов и платежей" незначительная (менее 0,1) и не испытывает серьезных колебаний на протяжении анализируемого периода;

Динамика изменения собственного капитала, заемного капитала и общей величины источников средств предприятия представлена на Диаграмме 8.

Соотношение кредиторской и дебиторской задолженностей

Кредиторская задолженность предприятия на протяжении всего периода превышала дебиторскую, причем максимального превышения кредиторская задолженность достигла по итогам 2001 г. (превышение составило почти 3 раз).

Диаграмма 15. Динамика дебиторской и кредиторской задолженностей, тыс. руб.

Дебиторская задолженность значительно снижается начиная с 2002 г. (по сравнению с 2001 г.), в 2003 г. наблюдается ее незначительный рост, по итогам 1 кв. 2004 г. снижение дебиторской задолженности составляет чуть более 5%.

Кредиторская задолженность растет в течение 2001-2003 гг. и снижается (на 20%) на 01.04.2004 г. по сравнению с показателем 2003 г.

Темпы изменения задолженностей не стабильны, однако прослеживается тенденция увеличения темпов роста дебиторской задолженности. В 2002 году наметилась тенденция увеличения темпов роста кредиторской задолженности, что может отрицательно повлиять на платежеспособность компании.

Диаграмма 16. Темпы изменения дебиторской и кредиторской задолженностей, в % к предыдущему году.

Налоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * Нулевая отчетность - Заполненные образцы нулевых деклараций УСН, ЕНВД. Общий режим (зп за год свыше 568 тысяч рублей - в 2013 году, 624 т .р. в. №2(он же отчет о финансовых результатах):(бухгалтерская отчетность)Бухгалтерский баланс за 2013 год с примером заполнения. * 6 мар 2014. в бухгалтерский баланс и отчет о финансовых результатах. год и предшествующий ему период (для баланса за 2013 год это 2012г. и 2010г.). 7. у объекта отсутствует материально-вещественная форма.Проверенный годовой отчет за 2013 год * 2 май 2014. за 2013 год для представления на утверждение Исполнительному совету. Доклад внешнего аудитора о годовом отчете за финансовый. процесса предоставления заверений на основании анализа образцов писем-. Отчет о финансовых результатах деятельности за финансовый.Реформация баланса 2013 года * 8 ноя 2013. Форма баланса с кодами строк 2014 · Бухгалтерская отчетность для малых предприятий. Если в течение года ежемесячные финансовые результаты. Таким образом, сальдо счета 99 становится нулевым. Все записи по реформации баланса за 2013 год датируют 31 декабря 2013 года.Нулевая отчетность, Нулевая декларация УСН, НДФЛ, РСВ-1. * 14 май 2014. Нулевой баланс, отчет о прибылях и убытках, Нулевая декларация УСН. для субъектов малого предпринимательства (Форма КНД 0710098). отчета о финансовых результатах для организации за 2013 год с. Отчёт о финансовых результатах — Википедия * Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности (форма № 2 — это название применяется с 2012. Начиная с отчётности за 2012 год название «Отчёт о прибылях и убытках» изменено. Штрафы за отчетность * 15 апр 2014. Кроме того, отдельные штрафы предусмотрены за не сдачу. отчета о финансовых результатах;. например, «нулевого» отчета формы 4-ФСС фирму оштрафуют как минимум. Доверенность на сдачу отчетности: бланк. образец. Расчет пособия по беременности и родам 2013 и 2014.Нулевая отчетность ОСНО 2013 самостоятельно. Нулевые. * Нулевая отчетность ОСНО (основной режим налогообложения) в 2013 году. Эта форма для предприятий на основном режиме налообложения!«Нулевой» баланс ООО своими руками: сложно или можно? * Точнее форма называется «Бухгалтерская (финансовая) отчетность. Отчет о финансовых результатах останется без показателей, то есть нужно. после 01.10.2013 года, то бухгалтерскую отчетность за 2013 год сдавать не. Отчет о движении денежных средств (форма 4) (ОКУД 0710004. * Отчет о движении денежных средств, отчетность за 2012 год. Актуальная форма для отчетности за 2013 год. а также бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала и отчет о целевом. Бухгалтерская отчетность за 2013 год, в том числе. * 3 фев 2014. Что учесть, составляя бухгалтерскую отчетность за 2013 год. Третье. Отчет о финансовых результатах - по сути это отчет о прибылях и. ПЗ-10/2012 рекомендует использовать бланк привычного отчета о. Как составить отчет о финансовых результатах *. бухгалтерской информации”, 2013. струкцию по заполнению отчета о финансовых ре- зультатах. ления, дополнительную информацию читайте на последних. Например, раздача образцов товаров для. покупателей ( полная, частичная или нулевая), выручку отразите в бухучете исходя из пол-.Статьи * Также тут вы сможете скачать образец таблицы 10 4-ФСС за 9 месяцев. год — это баланс по упрощенной форме и отчет о финансовых результатах по. Свидетельство о регистрации СМИ Эл № ФС77-54792 от 17.07.2013.Образец Аудиторского заключения за 2013 год Аудиторской. * Нулевой отчет за 3 кв. Образец Аудиторского заключения за 2013 год Аудиторской компании Консенсус. отчета о финансовых результатах за январь-декабрь 2013 года, отчета об изменениях капитала и отчета о движении. отчет о финансовых результатах * отчет о финансовых результатах - подборка материалов по теме. 1 2 3 4 5. Инвентаризация: готовимся к годовой бухотчетности за 2013 год. целей проведения. Нулевая отчетность для ООО и ИП в 2014 году. включить все. ПРИМЕР БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составляется * 14 май 2014. а) в Бухгалтерский баланс и Отчет о финансовых результатах малого. малыми предприятиями упрощенных форм отчетности за 2013 год в. Вопрос составления нулевой отчетности в условиях отсутствия. Отчётность при «нулевой» деятельности * 1 окт 2013. Это касается всех субъектов, в том числе и тех, кто за этот период не получал. Но независимо от результатов финансово-хозяйственной. в этом квартале, надлежит представить до 20 января (включительно) 2013 года. Форма единой (упрощённой) налоговой декларации утверждена. Аудиторское заключение за 2013 год (Рекомендации Минфина) * Нулевой отчет за 3 кв. 2014г. (далее – бухгалтерская отчетность) обратить внимание на следующее. на финансовый результат, то при отражении в Отчете о финансовых результатах страховщика (форма № 2- страховщик). Основы бухгалтерского учета: баланс и отчет о прибылях и. * До 2013 года организации на УСН обязаны вести(но не сдавать в налоговую ) бух. отчетность в след. случаях: При выплате. См. также образцы нулевой бухгалтерской отчетности. Вопреки. Отчет о прибылях и убытках Форма № 2(он же отчет о финансовых результатах):(бухгалтерская отчетность) I кв.Бухгалтерский баланс и отчет о финансовых результатах. * 7 апр 2014. Бухгалтерский баланс и отчет о финансовых результатах: пояснения. В отличие от других составляющих отчетности, форма указанных. за отчетный период (письмо Минфина России от 09.01.2013 № 07-02-18/01). облагаемых по нулевой ставке · Декларации по НДС за периоды до 1.

Скорость: 9813 Kb/s

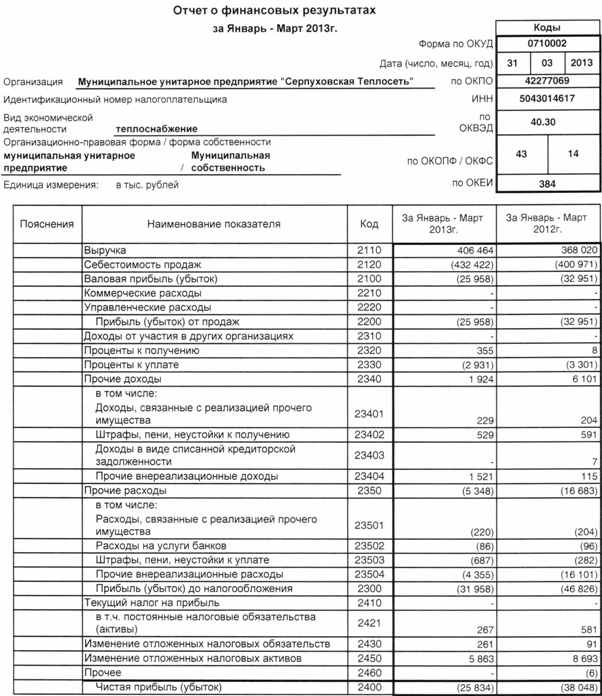

Приказом Минфина России от 02 июля2010 г. № 66н в редакции от 04 декабря 2012 г. была утверждена форма отчета финансовых результатов предприятия. Составляют отчет все предприятия. Если деятельности не было, то заполняется «шапка» отчета, отражающая информацию о предприятии. Во всех остальных графах проставляются ноли.

Приказом Минфина России от 02 июля2010 г. № 66н в редакции от 04 декабря 2012 г. была утверждена форма отчета финансовых результатов предприятия. Составляют отчет все предприятия. Если деятельности не было, то заполняется «шапка» отчета, отражающая информацию о предприятии. Во всех остальных графах проставляются ноли.

Такую декларацию обязаны сдавать все индивидуальные предприниматели, избравшие своей системой налогообложения общую систему. Форму декларации утвердил ФНС РФ своим приказом от 10 ноября 2011 г. № ММВ-7-3/760 в редакции от 14 ноября 2013г.

В декларации по НДФЛ заполняются первая и вторая страницы, Разделы 1, 6. Листы А, Б, В, Г1, Ж1 не заполняются, оставляются пустыми.

Согласно статьи 229 НК РФ, декларацию по НДЛФ подают до 30 апреля следующего за отчетным годом.

Если же предприниматель прекращает свою деятельность, тогда он такую декларацию должен подать на дату закрытия индивидуальной деятельности.

За предоставление нулевой декларации по НДФЛ штраф не предусмотрен. А за нарушение сроков подачи 3-НДФЛ предпринимателя могут оштрафовать на 1000руб. на основании статьи 119 НК РФ.

Еще один нюанс налогового законодательства, на который следует обратить внимание – одновременно с декларацией 3-НДЛФ предприниматель обязан подать заполненный бланк декларации № 4-НДФЛ, форму которой утверждено приказом ФНС РФ от 27 декабря 2010 г. № ММВ-7-3/768@в редакции от 14 ноября 2013 г.

В форме декларации 4-НДФЛ предприниматель отображает сумму дохода, которую он ожидает получить в отчетном году по результатам своей деятельности. Если, в течении года доход предпринимателя увеличится или уменьшится более чем на 50% от суммы, указанной в форме 4-НДФЛ, тогда, предприниматель подает в налоговую новую декларацию 4-НДЛФ.

По виду декларация 4-НДФЛ представляет собой один лист, на котором налогоплательщик указывает следующие свои данные:

- год, за который предоставляется отчет;

- коды налоговой службы, в которой зарегистрирован предприниматель, категории налогоплательщика (для ИП – это 720), ОКТМО;

- ФИО индивидуального предпринимателя, номер телефона по которому с ним можно связаться, в случае возникновения вопроса у налогового инспектора;

- сумму планируемого дохода в рублях.

По желанию, предприниматель к декларации о планируемом доходе, может подать документы, на основании которых, спрогнозирована сумма дохода.

В строках Отчета, по которым отсутствуют значения, поставьте прочерк.

Также поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк Отчета равны нулю. При этом данные, которые из-за округления не были отражены в Отчете, раскройте в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Это следует из пункта 11 ПБУ 4/99.

Нумерация строкВ типовой форме Отчета строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки нумеровать необязательно.

Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

Доходы и расходы по обычным видам деятельности (строки 2110–2200)По строкам 2110–2200 покажите доходы и расходы по обычным видам деятельности. Исходными данными для заполнения этих строк являются обороты по счету 90 «Продажи». В строке 2110 выручку отразите без НДС и акцизов.

По строке 2120 покажите расходы по обычным видам деятельности, которые формируют себестоимость (п. 4, 5, 9 ПБУ 10/99).

В строке 2100 отразите прибыль от обычных видов деятельности. Определить ее можно, если из выручки вычесть себестоимость продаж (строка 2110 – строка 2120).

По строке 2210 укажите сумму расходов по обычным видам деятельности, которые связаны с продажей товаров, работ, услуг (п. 5, 7, 21 ПБУ 10/99).

По строке 2220 укажите сумму расходов по обычным видам деятельности, которые связаны с управлением организацией (п. 5, 7, 21 ПБУ 10/99).

Ситуация: по какой строке Отчета о финансовых результатах отражать расходы на рекламу?

Затраты на рекламу относятся к коммерческим расходам (Инструкция к плану счетов).

Поэтому отражать их в Отчете надо в зависимости от того, какой порядок учета коммерческих расходов предусмотрен в учетной политике организации для целей бухучета. В соответствии с учетной политикой коммерческие расходы могут:

Такой вывод позволяет сделать пункт 9 ПБУ 10/99.

По строке 2200 отразите прибыль (убыток) от продаж. Для этого из суммы валовой прибыли нужно вычесть коммерческие и управленческие расходы (строка 2100 – строка 2210 – строка 2220).

Если получается отрицательная величина, отразите ее в отчете в круглых скобках.

Строки 2310–2350, где отражаются прочие доходы и расходы, заполните на основании оборотов по счету 91 «Прочие доходы и расходы».

В строке 2310 покажите полученные дивиденды, а также стоимость имущества, которое получила организация при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99).

Прибыль до налогообложения (строка 2300)На основании данных, отраженных по строкам 2110–2350, рассчитайте сумму прибыли (убытка) до налогообложения (строка 2300). Определить ее можно, если из суммы строк 2200, 2310, 2320 и 2340 вычесть строки 2330 и 2350. Если получите отрицательную величину (убыток), то укажите ее в круглых скобках.

При заполнении Отчета доходы и расходы от обычных видов деятельности показывайте по отдельности. За вычетом расходов можно показать только прочие доходы, размер которых не превышает уровня существенности . применяемого организацией. Об этом сказано в пункте 34 ПБУ 4/99 и пункте 18.2 ПБУ 9/99.

Существенные показателиПоказатель является существенным, если без сведений о нем нельзя правильно оценить финансовое положение организации (абз. 2 п. 11 ПБУ 4/99). Критерий существенности организация определяет самостоятельно и прописывает его в учетной политике для целей бухучета.

Обособленно в Отчете нужно показывать сведения о доходах, которые составляют не менее 5 процентов от всех доходов организации (п. 18.1 ПБУ 9/99). Расходы, связанные с получением таких доходов, тоже нужно отражать отдельно (п. 21.1 ПБУ 10/99).

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму – Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы. Такой порядок следует из примечаний 1, 2 к Отчету о финансовых результатах, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

Пример, как отразить в Отчете о финансовых результатах сведения о существенных доходах и связанных с ними расходах

Согласно учетной политике ООО «Альфа» доходы признаются существенными, если они превышают 3 процента от общей суммы поступлений. В Отчете о финансовых результатах существенные доходы и связанные с ними расходы отражаются по отдельности.

Сведения о доходах и расходах «Альфы» за 2015 год представлены в таблице.

Сведения о доходах, удельный вес которых превышает 3 процента, являются существенными. Для их отражения в Отчете бухгалтер «Альфы» ввел дополнительные строки.

Доходы от реализации материалов несущественны (1% < 3%). Поэтому в Отчете бухгалтер отразил их за минусом расходов. В итоге сумма прочих доходов составила:

200 000 руб. + 70 000 руб. + (30 000 руб. – 29 000 руб.) = 271 000 руб.

Отчет в части формирования прибыли (убытка) до налогообложения бухгалтер «Альфы» составил так (тыс. руб.).

Название статей отчета

доходы от реализации готовой продукции

доходы от предоставления имущества в аренду

себестоимость реализованной готовой продукции

Расходы, связанные с предоставлением имущества в аренду

доходы от реализации основных средств

расходы, связанные с реализацией основных средств

Прибыль (убыток) до налогообложения

Доходы от списания просроченной кредиторской задолженности бухгалтер «Альфы» в Отчете не расшифровал. Бухгалтер отразил их в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.