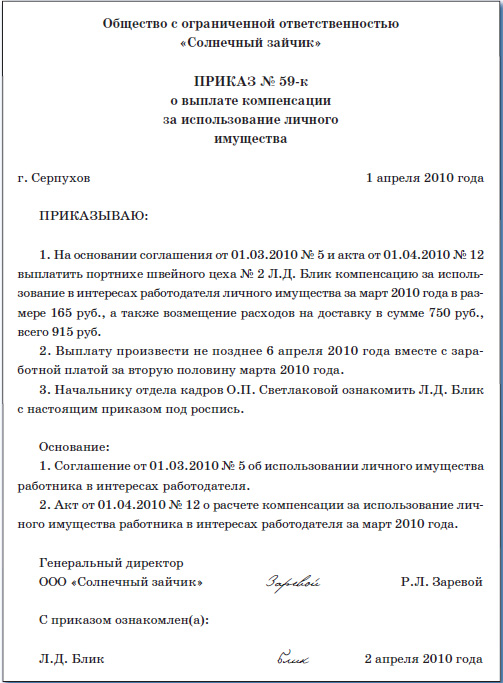

Категория: Бланки/Образцы

Оформление операций по аренде автомобиля сотрудника

Оформление сделки по аренде автомобиля Вопрос: Интересует вопрос автомобиля на предприятии и компенсации расходов сотруднику, который использует собственный автомобиль в служебных целях. Будет ли считаться дополнительным благом денежная компенсация? если да, возможно оформить отношения так с работником, чтобы не возникало дополнительное благо? Есть ли какие подводные камни в ниже предложенной схеме?Если Вы не оформите договора аренды этого авто, то несмотря на приказ и должностные инструкции заправка авто не задействованного в хозяйственной деятельности будет все равно выглядить как дополнительное благо для Вашего сотрудника. А вот если Вы по достоинству оформите договор аренды этого авто, который согласно статье 799 ГКУ должно быть обязательно нотариально заверенный, где укажите цель и время такой аренды, а также кто осуществляет расходы на ГСМ и текущий ремонт, сумму арендной платы и т. прочее, то можете не волноваться за отнесение к расходам суммы, которые потратили на ГСМ по этому авто. Кроме этого, весь механизм, который Вы описали в вопросе, в таком случае тоже может работать.

Арендная платаАрендная плата сотруднику выплачивать хоть каждый месяц, хоть один раз в год, о чем тоже обязательно необходимо указать в договоре аренды. С арендной платы надо удержать 15% (20%,) в зависимости от суммы НДФЛ, военный сбор (1,5%) и отразить отдельной строкой в форме 1-ДФ с признаком дохода 102 «Выплаты по условиям гражданско-правового договора». Конечно, суммы арендной платы тоже можно включить в расходы предприятия.

Во-первых, читателю не нужно будет бегать глазами туда-сюда, сравнивая доли двух компаний и улавливая взаимосвязи, а во-вторых, не нужно два раз писать названия компонентов, загромождая тем самым диаграмму это всё основное, что касается круговых диаграмм и покомпонентного сравнения. Если категорий данных много или значения являются приблизительными, используйте график без маркеров. Для изображения структуры совокупности строят столбики (полосы) одинакового размера, принимая целое за 100, а величину частей целого соответствующей удельным весам (рис.

Используйте этот тип диаграммы, когда нужно сравнить данные как по категориям, так и по рядам. Как следует из названия, биржевые диаграммы могут показывать изменения цен на акции. В объемных нормированных линейчатых диаграммах с накоплением отображаются столбцы в трехмерном виде без использования оси глубины. Каждый столбец диаграммы можно изменять для дальнейшего анализа данных.

Страница не найденаПрошу расписать вас подробно: варианты использования мобильного телефона в служебных целях (аренда, компенсации)Какие налоги надо платить, мы находимся на УСН. Какими есть подтверждающие документы? Как принять расходы?

На УСН можно признать расходы организации только по договору аренды личного мобильного телефона сотрудника. Компенсация расходов за использование мобильного телефона в служебных целях для расчета единого налога не учитывается.

Договор аренды между сотрудником и организацией заключается в письменной форме. При этом гражданину нужно документально доказать, что имущество, которое он сдает в аренду, принадлежит ему на праве собственности или ему доверено сдавать его в аренду.

В тексте договора аренды нужно указать:

• данные арендодателя и арендатора;

• объект аренды (арендуемое имущество);

• срок действия договора аренды;

• цену договора аренды (сумму арендной платы) и порядок ее внесения;

• условия ремонта, содержания и улучшения арендуемого имущества (если применимо);

• возможность сдачи имущества в субаренду (если применимо);

• условия продления (пролонгации) договора аренды;

• основания расторжения договора аренды;

• условие о выкупе арендуемого имущества (если он предусмотрен);

• иные существенные условия договора.

Операции по передаче имущества в аренду отражают на основании акта о приеме-передаче. В нем обычно указывают согласованную стоимость арендованного имущества, техническое состояние по результатам осмотра, а также любые другие необходимые сведения. Передаточный акт составляется в произвольной форме с указанием всех необходимых реквизитов.

Ежемесячную арендную плату можно относить на расходы на основании условий договора аренды, так как составлять акт нужно только в том случае, если это предусмотрено условиями договора.

Организации, применяющие упрощенку, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат, уменьшающих налоговую базу:

• суммы арендной платы;

• затраты на оплату услуг связи.

Выплачиваемая сотруднику арендная плата признается его налогооблагаемым доходом, с которого организация должна удержать НДФЛ при фактической выплате арендной платы.

Страховые взносы, а также взносы на страхование от несчастных случаев и профзаболеваний на сумму арендной платы не начисляются.

Выплата компенсации сотруднику за использование личного мобильного телефона в служебных целях может быть предусмотрена в специальном пункте трудового договора, в дополнительном соглашении к нему, или установлена отдельным приказом руководителя. Помимо компенсации, организация должна возместить сотруднику расходы, связанные с его эксплуатацией.

Компенсация выплачивается ежемесячно в твердой сумме независимо от количества календарных дней в месяце, за исключением периодов, когда сотрудник не использовал имущество в работе.

Размер компенсации организация определяет самостоятельно, например, исходя из расчетной суммы ежемесячных амортизационных отчислений по аналогичному имуществу.

Сумма компенсации за использование личного имущества сотрудника, а также сумма компенсации расходов, связанных с его эксплуатацией, не облагаются:

• взносами на обязательное пенсионное (социальное, медицинское) страхование;

• взносами на страхование от несчастных случаев и профзаболеваний.

При этом, чтобы такие выплаты не облагались налогами (взносами), необходимо иметь документы, подтверждающие:

• право собственности сотрудника на используемое имущество (или их копии);

• расчет суммы компенсации;

• фактическое использование имущества в интересах организации (например, приказы, акты и т. п.);

• необходимость приобретения расходных материалов для нормальной эксплуатации имущества (техпаспорт, инструкция по эксплуатации и т. п.);

• размер затрат, понесенных при использовании имущества в рабочих целях (кассовые, товарные чеки, накладные и т. п.).

Перечень расходов, приведенный в пункте 1 статьи 346.16 Налогового кодекса РФ, закрыт. Расходы на выплату компенсации за использование личного имущества (кроме легковых автомобилей и мотоциклов), а также на компенсацию расходов, связанных с эксплуатацией этого имущества, в нем не предусмотрены. Следовательно, учесть эти выплаты при упрощенке нельзя.

Из рекомендации

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как оплатить и отразить в бухучете и при налогообложении аренду личного имущества сотрудника (телефона, факса, компьютера и т. д. кроме автомобиля)

Сотрудник может использовать в работе свое личное имущество: транспортное средство, компьютер, телефон, факс и т. д.

Использование личного имущества сотрудника для служебных целей организация должна оплатить. Сделать это можно:

При аренде личного имущества сотрудника организация платит ему арендную плату, предусмотренную договором (ст. 606 и 614 ГК РФ).

Арендованное имущество принимайте по акту о приеме-передаче и приходуйте на забалансовом счете 001 «Арендованные основные средства» (Инструкция к плану счетов ).

В бухгалтерском учете сумму арендной платы относите на счета учета затрат по тем видам деятельности, для которых арендовано имущество сотрудника:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 76

– отражена плата за аренду личного имущества сотрудника (сотрудника, работающего по гражданско-правовому договору).

Пример отражения в бухучете аренды личного имущества сотрудника

В январе ООО «Альфа» (арендатор) заключило со своим сотрудником (арендодатель) договор аренды мобильного телефона. Срок действия договора – с 1 февраля по 31 января следующего года. Стоимость телефона по соглашению сторон – 7500 руб. Ежемесячная арендная плата за телефон составляет 900 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки.

Дебет 001

– 7500 руб. – принят на забалансовый учет мобильный телефон, полученный в аренду (на основании акта о приеме-передаче).

Ежемесячно в течение срока действия договора аренды:

Дебет 26 Кредит 76

– 900 руб. – списана арендная плата за пользование личным мобильным телефоном сотрудника.

НДФЛ и страховые взносы

Выплачиваемая сотруднику арендная плата признается его налогооблагаемым доходом (подп. 4 п. 1 ст. 208 НК РФ ). В зависимости от того, является сотрудник резидентом или нет, НДФЛ нужно начислять по ставке 13 или 30 процентов (ст. 224 НК РФ ). НДФЛ удерживайте при фактической выплате арендной платы (п. 4 ст. 226 НК РФ ).

Страховые взносы на сумму арендной платы не начисляйте. Связано это с тем, что выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование, не признаются объектом обложения страховыми взносами. Такой порядок следует из части 3 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ и статьи 606 ГК РФ.

Взносы на страхование от несчастных случаев и профзаболеваний на арендную плату также начислять не нужно.

Объясняется это тем, что с доходов, полученных по гражданско-правовым договорам, взносы на страхование от несчастных случаев уплачиваются только в том случае, если такая обязанность предусмотрена договором (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ).

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Налоговую базу организаций на упрощенке, которые платят налог с доходов, арендные платежи не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ ).

Организации, применяющие упрощенку, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат, уменьшающих налоговую базу:

О том, как учесть при расчете единого налога при упрощенке расходы на ремонт имущества, арендованного у сотрудника, см. Как провести и отразить в бухучете и при налогообложении ремонт основных средств .

Пример начисления платы за аренду личного имущества сотрудника. Организация применяет упрощенку. Объект налогообложения – разница между доходами и расходами

ООО «Альфа» применяет упрощенку и платит единый налог по ставке 15 процентов. В январе организация (арендатор) заключила договор аренды с секретарем Е.В. Ивановой (арендодатель). Объект аренды – личный факс сотрудницы. Срок действия договора – с 1 января по 31 декабря.

Стоимость факса по соглашению сторон – 6000 руб. Ежемесячная арендная плата – 500 руб.

Сумма арендной платы ежемесячно в течение срока действия договора включается в налоговую базу по НДФЛ. Детей у Ивановой нет, поэтому стандартные налоговые вычеты по НДФЛ, предусмотренные подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ, ей не предоставляются.

Сумма НДФЛ с арендной платы равна:

500 руб. × 13% = 65 руб.

Взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний с суммы арендной платы не начисляются.

При расчете единого налога бухгалтер «Альфы» ежемесячно включает в состав расходов арендную плату в размере 500 руб.

Из рекомендации

Олега Хорошего. начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как заключить договор аренды

Договор аренды на срок более года должен быть заключен в письменной форме. Однако если хотя бы одной из сторон договора является организация, то письменная форма договора необходима в любом случае. Таковы требования пункта 1 статьи 609 Гражданского кодекса РФ.

В тексте договора аренды укажите условия сделки:

К отдельным видам договоров аренды (прокат, аренда транспортных средств, аренда зданий и сооружений, аренда предприятий, финансовая аренда) указанные положения применяются, только если другое не установлено специальными положениями законодательства об этих договорах (ст. 625 ГК РФ ).

Если организация сдает в аренду недвижимое имущество, то такой договор, заключенный на срок от одного года и выше, подлежит обязательной госрегистрации (п. 2 ст. 609 и п. 2 ст. 651 ГК РФ, п. 3 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66 ). Причем договор считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ ).

Ситуация. можно ли организации-арендатору заключить договор аренды имущества с гражданином

Положения Гражданского и Налогового кодексов РФ этому не препятствуют. Однако гражданину нужно доказать, что имущество, которое он сдает в аренду, принадлежит ему на праве собственности или ему доверено сдавать его в аренду (например, путем предоставления документов, подтверждающих право собственности). Такой вывод позволяет сделать статья 608 Гражданского кодекса РФ.

В аренду могут быть переданы земельные участки, предприятия, здания, сооружения, оборудование, транспортные средства и другие вещи. В то же время сдачу в аренду отдельных видов имущества законодательство не допускает или ограничивает. Например, не допускается сдача в аренду:

В договоре аренды нужно указать данные, позволяющие точно установить имущество, передаваемое арендатору (объект аренды). Если такой информации в договоре не будет, то условие об объекте, передаваемом в аренду, считается не согласованным. Из-за этого договор аренды признается не заключенным.

Такой порядок следует из статьи 607 Гражданского кодекса РФ.

Срок аренды имущества указывается в договоре (п. 1 ст. 610 ГК РФ ). Если такого срока в договоре нет, то он считается неопределенным. В этом случае и арендатор, и арендодатель вправе в любое время отказаться от договора аренды. Об этом говорится в пункте 2 статьи 610 Гражданского кодекса РФ.

Для отдельных видов имущества (видов аренды) законодательством введены ограничения по сроку аренды. Например, земельные участки, относящиеся к государственной собственности, могут быть арендованы под недвижимость на срок не более 49 лет (абз. 3 п. 3 ст. 28 Закона от 21 декабря 2001 г. № 178-ФЗ ). Поэтому, если в договоре аренды такого имущества не указан срок аренды и стороны не отказались от его исполнения, договор прекращается по истечении предельного срока. Такой порядок предусмотрен пунктом 3 статьи 610 Гражданского кодекса РФ.

Порядок, условия и сроки внесения арендной платы определяются договором аренды. Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

Стороны также могут установить в договоре аренды сочетание вышеуказанных форм или иные варианты оплаты.

Это следует из пунктов 1 и 2 статьи 614 Гражданского кодекса РФ.

В одностороннем порядке по требованию арендодателя размер арендной платы может быть изменен не чаще раза в год. Для отдельных видов имущества законодательством установлен другой предельный срок. Об этом сказано в пункте 3 статьи 614 Гражданского кодекса РФ. Например, по договору лизинга (финансовой аренды) размер лизинговых платежей можно пересматривать раз в три месяца (абз. 3 п. 2 ст. 28 Закона от 29 октября 1998 г. № 164-ФЗ ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Полина Герасимова (Москва)

Полина Герасимова (Москва)Ника Боброва

Договор аренды транспортного средства без экипажа - самое правильное. Относите на расходы в полной сумме договора. Не забудьте уплачивать НДФЛ с суммы аренды. Т.е. управлять этим транспортным средством будет кто то другой, хотя бы по.

Лия Комарова

сделайте договора аренды договором аренды транспортного средства с экипажем или без Или получать денежную компенсацию за использование личного овтомобиля в производственных целей. Договор аренды, но сейчас вы должны быть обязательно ИП.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Елена Беспалова (Москва)

Елена Беспалова (Москва)Ника Боброва

При использовании личного автомобиля сотрудниками возможно несколько вариантов. 1.Оформление приказа на использование автомобиля в служебных целях. Сумма такой компенсации в зависимости от мощности двигателя 1200 или 1500 руб в месяц.

Лия Комарова

договор аренды автомобиля без экипажа, нужно оформлять путевые листы, затраты на ГСМ и ремонт авто (если это прописано в договоре) относятся к расходам В книгу доходов и расходов компенсация за использования личного атомобиля должна.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Павел Корнилов (Мск)

Павел Корнилов (Мск)Ника Боброва

Постановление Правительства РФ от 8 февраля 2002 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при.

Лия Комарова

договором аренды. Соглашением о возмещении расходов при использовании имущества работником + приложение к соглашению о разграничении расходов между сторонами соглашения на ремонт и эксплуатацию ТС (в нем регулируются вопросы амортизации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Гордей Лебедев (Мск)

Гордей Лебедев (Мск)Ника Боброва

На компенсацию договора не надо,если аренда автомобиля то тогда нужен договор.Уточни, могу сбросить.

Лия Комарова

по моему там договора не надо, просто пишется заявление, где указывается ссылка на постановления правительства и визируется руководителем. К заявлению прикладываете копию водитель ского удостоверения и копия ПТС-ки

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Нелли Комарова (Москва)

Нелли Комарова (Москва)Ника Боброва

Если УСН 6 % -то нафиг? Если 15%: -если сотрудник -договор с хозяином об "использовании личного а/м в служебных целях" +приказ о нормах списания ГСМ (л/км) +путевые листы с указанием маршрута и пройденного километража (на основании.

Лия Комарова

Если договор аренды без экипажа. оплата не предусмотрена за аренду, платить НДФЛ не надо. (обычно работник и ездит сам на своем авто по произвдственной необходимости) 1.УСН на 6%. 2. Есть работники. 3. Чей авто ИП или работника?

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Иприэтом совершенно неважно, накаком именно праве принадлежит имущество сотруднику. Главное, чтооно непринадлежит организации. Минфинже, нанаш взгляд, искажает логику законодателя, подменяя понятия. Понятно, чтоотстаивать свою правоту приналичии подобного письма Минфина, организации придется всуде. Поэтому, если сотрудник пользуется автомобилем «подоверенности», аорганизация нехочет втягиваться вразбирательства, тоей стоит избрать другой способ оформления использования автомобиля сотрудника вслужебных целях.

Тест для самопроверки

Цитата (Татьяна Ж):Добрый день! Подскажите, пожалуйста, как составить "Положение об использовании личного автотранспорта сотрудниками в служебных целях", может быть есть какая-нибудь формулировка или форма для заполнения? Добрый день. В этой теме обсуждается публикация. А свой вопрос задайте, пожалуйста, на нашем форуме, в новой теме и в соответствующем разделе. (О том, как задать новый вопрос, смотрите в сообщении ) Читайте. 18 июня 2015, 12:22 Сообщение-вопрос удалено модератором. Задайте, пожалуйста, этот вопрос в НОВОЙ теме.

Используем автомобиль сотрудника в служебных целях. Что выбрать: компенсацию или аренду?

Используем автомобиль сотрудника в служебных целях.

Что выбрать: компенсацию или аренду?

Далеко не у каждой организации имеется в собственности транспортное средство. А необходимость в перемещении есть практически у всех. В этом случае выручают сотрудники с личными автомобилями. И тут возникает вопрос: как оформить эксплуатацию транспортного средства работника в служебных целях?

Возможны два варианта возмещения расходов работника:

При выплате компенсации стоит учитывать несколько моментов:

- компенсация выплачивается только в тех случаях, когда автомобиль используется в производственной деятельности, связанной с постоянными служебными разъездами в соответствии с должностными обязанностями работника;

- размер компенсации не зависит от количества календарных дней в месяце;

- в те периоды, когда автомобиль не эксплуатируется в связи с отсутствием работника на рабочем месте (отпуск, командировка, больничный), компенсация не выплачивается.

В целях налогообложения прибыли законодательством предусмотрены нормы расходов на выплату компенсации.

Компенсация (в пределах установленных норм) уменьшает налогооблагаемую базу по налогу на прибыль.

Как оформить использование личного автомобиля в служебных целях

Для начисления компенсации вам необходимо издать приказ, у котором будет ее размер. Сумма компенсации может быть любой, но для организации выгодно установить сумму, которая будет учитываться при налогообложении прибыли: для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно компенсация составляет 1200 руб/мес; свыше 2000 куб. см - 1500 руб/мес. Все суммы, выплаченные сверх этих норм, вычитаются из чистой прибыли.

Для получения компенсации сотруднику необходимо предоставить в бухгалтерию следующие документы: копию ПТС на транспортное средство; кассовые чеки на топливо и другие материалы; акты выполненных работ по ремонту авто; путевые листы. Форма путевого листа не регламентирована, вы можете создать ее сами, но есть ряд обязательных пунктов, которые должны в ней присутствовать: наименование, дата составления, наименование организации, содержание хозяйственной операции (пункты прибытия, убытия сотрудника в течение дня).

что чаще всего руководители предприятий довольствуются

Уложиться в установленные законодательством нормы практически

невозможно, а затраты сверх установленных норм включаются в налогооблагаемую

базу по налогу на доходы физических лиц. К тому же, эти сверхлимитные суммы

не уменьшают облагаемую налогом прибыль.

Гораздо выгоднее воспользоваться возможностями,

«» (Договором ссуды), «» или «».

(Договору ссуды, ст. 689 ГК РФ), руководитель передает свой автомобиль в безвозмездное

пользование фирме, которая все расходы по эксплуатации и ремонту включает в

уменьшение налогооблагаемой прибыли. Но, в соответствии с положениями гл. 25

НК РФ, - передача автомобиля по этому договору Ссудополучателю рассматривается как аренда и подлежит налогообложению. При этом налоговые органы исходят из среднерыночной стоимости такой услуги.

3 ст. 236 НК РФ, позволяющая не исчислять ЕСН с выплат, не относимых к расходам по налогу на прибыль.

При аренде автомобиля расходы учитываются в соответствии с подпунктом 4 пункта 1 статьи 346.16 НК РФ. Иных отличий по аренде, а также по безвозмездному использованию транспортного средства от порядка, рассмотренного выше, нет.

Компенсация не начисляется за те дни, когда работник болел, находился в отпуске или командировке (если в командировку он не поехал на своем автомобиле).

Владельцам грузовиков следует обратить внимание на тот факт, что подпункт 11 пункта 1 статьи 264 НК РФ предусматривает уменьшение прибыли организации на суммы компенсации по использованию легковых автомобилей работников. И нормы Постановления № 92 также определены только для них. Ситуация, при которой работник использует личный грузовой автомобиль, законодательством не урегулирована. Получается, что такую компенсацию можно включить в расходы по подпункту 49 пункта 1 статьи 264 НК РФ в размерах, установленных соглашением сторон.

1500 рублей в месяц для автомобилей с объемом двигателя свыше 2 000 куб. см.

Эта сумма уже включает в себя расходы на гсм, текущий ремонт, техническое обслуживание и мойку автомобиля.

В случаях, если Приказом будет установлена выплата более высокой суммы, в целях налогообложения принимается именно норматив, установленный Постановлением Правительством.

данная выплата работнику в пределах установленных норм не будет облагаться НДФЛ, так как не относится к оплате за труд,

данная выплата не производится за те дни, в которые работник находился в отпуске, служебной командировке или болел.

Заключаем договор аренды автомобиля без экипажа.

В этом случае сумма компенсаций за использование личного авто в служебных целях может быть значительно выше. Сумма, установленная сторонами по договору, может включать в себя амортизацию автомобиля, расход на гсм, расходы на техническое обслуживание автомобиля, ремонт, мойку.

Сумму арендной платы компания полностью может учесть в расходах.

с сотрудником заключен договор аренды без экипажа на использование его автомобиля в служебных целях, в рамках этого договора ему начисляется арендная плата в месяц, которая ставится на счет 70 бухгалтерского учета, может ли владелец машины в рамках такого договора передвигаться на ней в служебных целях и правомерно ли ставить арендную плату на счет 70. а не 73?

Управление автомобилем в рассматриваемом случае, как правило, будет представлять собой не трудовую функцию работника, а способ выполнения трудовых обязанностей. Трудовое законодательство не ограничивает право работодателя закрепить арендованный автомобиль для поездок, связанных с выполнением трудовых обязанностей, за любым работником независимо от содержания его трудовой функции. Поэтому в такой ситуации потребуется только издание приказа о закреплении автомобиля за конкретным сотрудником, либо приказа о перечне сотрудников, которые могут использовать автомобиль в служебных средствах.

Но следует помнить о том, что статьей 20 Федерального закона от 10.12.1995 N 196-ФЗ "О безопасности дорожного движения" на работодателей возложена обязанность организовывать и проводить с привлечением работников органов здравоохранения предрейсовые медицинские осмотры водителей.

Приведем пример формулировки в трудовом договоре:

8) предоставить автомобиль для служебных поездок или выплатить компенсацию при использовании для служебных целей личного автомобиля в следующем порядке: ежемесячная компенсация в размере 2000 руб. а также полное возмещение расходов согласно представленным документам (чеки об оплате ГСМ, акты о выполнении ремонтных работ и т.д.);".

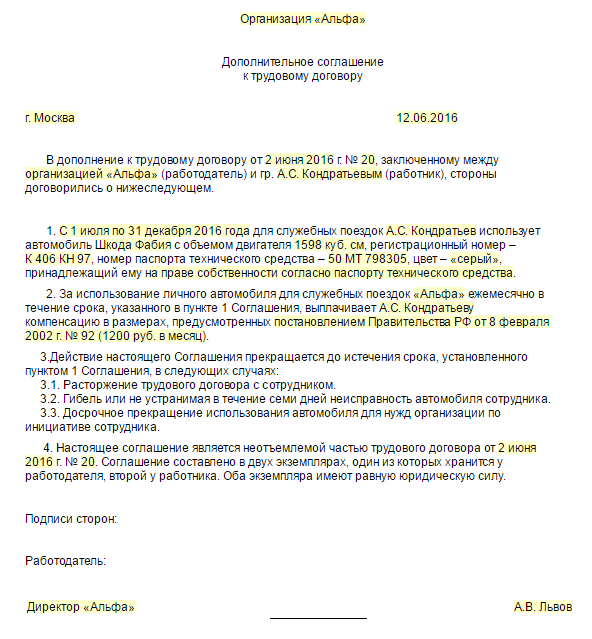

Если же такая необходимость возникла неожиданно, нужно внести изменения в трудовой договор, подписав с сотрудником дополнительное соглашение к нему. Приведем пример на с. 27.

¦ Дополнительное соглашение N 1 от 01.07.2009 ¦

¦ к трудовому договору N 65 от 20.08.2008 ¦

¦ о порядке и размере компенсаций за использование ¦

¦ личного автомобиля в служебных целях ¦

¦ ООО "Фанто" в лице директора Воробьева В.В. действующего на¦

¦основании Устава, именуемое в дальнейшем Работодатель, с одной стороны,¦

¦и Сидоров А.В. именуемый в дальнейшем Работник, с другой стороны,¦

¦заключили к трудовому договору от 20.08.2008 N 65 настоящее¦

¦дополнительное соглашение о нижеследующем: ¦