Категория: Бланки/Образцы

Не начислять страховые взносы на прощенный работнику долг можно, если заключить с ним договор дарения. Есть и другой вариант — оформить дополнительное соглашение к договору займа (ссуды). Но он очень рискованный.

Компания может простить долг своему сотруднику по выданным ранее ссуде или займу (как оформить это документально, читайте на с. 66). Согласно статье 415 Гражданского кодекса обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

Простить и начислить взносыПростить долг можно на основании соглашения работника и фирмы. Такие взаимоотношения между компанией и ее сотрудником регулируются Гражданским кодексом, а значит, можно утверждать, что прощение долга — это сделка, совершаемая на основании гражданско-правового договора .

Между тем, по мнению Минздравсоцразвития России, сумма прощенного долга по договорам займа и ссуды облагается страховыми взносами*(1). Чиновники считают, что в данном случае прощение долга происходит в рамках трудовых отношений с работником.

Сумма невозвращенного долга считается выплаченной в рамках трудовых отношений, а значит, нужно начислить и уплатить страховые взносы. К тому же суммы невозвращенного долга не поименованы в перечне выплат, которые не облагают взносами*(2). Такова точка зрения чиновников Минздравсоцразвития России.

Позиция ведомства весьма спорная. Тот факт, что компания прощает долг своему работнику, а не стороннему физлицу, вовсе не означает, что отношения по займу или ссуде переходят в разряд трудовых. Трудовой (коллективный) договор не может регулировать взаимоотношения, которые не относятся к сфере трудового законодательства.

Однако если компания простит долг сотруднику именно на основании соглашения о прощении долга и не начислит страховые взносы на сумму долга, то она, скорее всего, столкнется с претензиями проверяющих из ПФР и ФСС России. А отстаивать свою точку зрения придется в суде. Пока арбитражной практики по этому вопросу нет.

Тем не менее прощение долга — не единственный вариант прекращения обязательства должника, в том числе сотрудника.

Подарить и сэкономитьЗакон N 212-ФЗ *(3) предусматривает, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав). Исключение — договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства и т.д.

Итак, принципиальное значение для неначисления страховых взносов имеет переход права собственности. В связи с этим компания может оформить договор дарения и тем самым безвозмездно освободить сотрудника от имущественной обязанности перед фирмой*(4). В данном случае важно, чтобы договор дарения был заключен в письменной форме.

По договору дарения происходит переход права собственности на сумму прощенного долга. Это обстоятельство позволяет фирме не облагать страховыми взносами невозвращенную сумму займа. Ведь чиновники Минздравсоцразвития России*(5) согласны, что начислять страховые взносы на стоимость подарка, переданного по договору дарения, не нужно.

Пример

По договору ссуды сотруднику выдано 50 000 руб. Заемщик написал заявление, в котором сообщил о тяжелом материальном положении и попросил простить ему долг. Компания просьбу работника удовлетворила.

Ситуация 1. С работником заключено соглашение о прощении долга.

В бухгалтерском учете сделаны проводки:

Дебет 91-2 Кредит 73

— 50 000 руб. — учтена сумма прощенного долга;

Дебет 91-2 Кредит 69

— 17 000 руб. — начислены страховые взносы (34%) на сумму прощенного работнику долга.

Ситуация 2. С работником заключен договор дарения на сумму прощенного долга.

В учете будет запись:

Дебет 91-2 Кредит 73

— 50 000 руб. — на основании договора дарения прекращено обязательство по долгу сотрудника перед фирмой.

Обратите внимание, что в рассматриваемом случае (дарение имущества или имущественных прав на сумму более 4000 руб. за налоговый период) фирма становится налоговым агентом по НДФЛ в отношении одаряемого. Поэтому она должна рассчитать, удержать и перечислить налог c доходов сотрудника в бюджет. Если по каким-либо причинам невозможно удержать сумму НДФЛ, то об этом компания обязана сообщить в свою налоговую инспекцию.

Примечание. Если компания в заключенный с сотрудником договор займа вносит изменения, дополняя его условием о прощении долга, то с точки зрения начисления страховых взносов это рискованный вариант.

Примечание. По допсоглашению к договору займа происходит переход права собственности на сумму долга, что дает компании право не начислять на сумму этого долга страховые взносы.

Примечание. Контролеры из ПФР и ФСС России могут доначислить взносы на сумму долга, потому что дарения не происходит.

Р. Теплов,

эксперт по финансовому законодательству

*(1) письма Минздравсоцразвития России от 21.05.2010 N 1283-19, от 17.05.2010 N 1212-19

*(2) ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ)

*(3) ч. 3 ст. 7 Закона N 212-ФЗ

*(4) ст. 572 ГК РФ

*(5) письма Минздравсоцразвития России от 19.05.2010 N 1239-19, от 05.03.2010 N 473-19

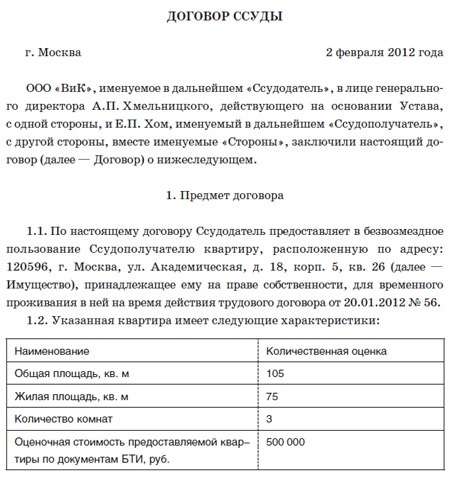

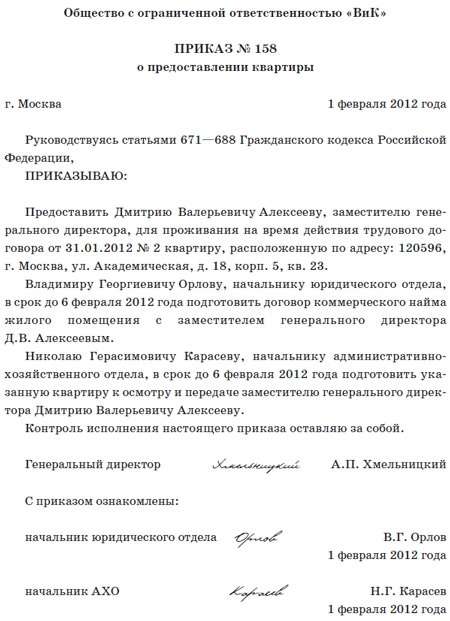

Прежде всего, стоит заметить, что Договор ссуды работнику — это соглашение, по которому одна сторона (именуется ссудодатель) передавала другой стороне (называется ссудополучателю) индивидуально-определенную вещь во временное бесплатное пользование, а иная сторона —ссудополучатель — должен был по завершении срока договора вернуть ту же самую вещь в неповрежденном виде.

К признакам договора ссуды для работника стоит относить:

- договор ссуды работнику — это реальный договор, т.е. возникает с момента фактической передачи имущества;

- предмет договора составляют индивидуально-определенные вещи;

- имущество передается не в собственность, а только в пользование;

- ссуда является безвозмездной, в отличие от займа;

- риск случайной гибели вещи находится на ссудодателе, покуда он выступает собственником переданного имущества.

Обозначенный шаблон Договора ссуды работнику составлен и проанализирован юристами, чтоб определить противоречия законам, пробелы содержания и другие нюансы. При подготовке договора учитывались аспекты гражданского оборота, что делает возможным учесть интересы контрагентнов.

Четко оформленный Договор ссуды есть ключевым методом обеспечения защиты прав, реализации положений заключенного договора. Как демонстрирует практика, когда договор заключен грамотно, то конфликты между контрагентами возникают в значительной мере реже, да и в суде официальный Договор - это важнейший правовой аргумент.

Итак, если Вам необходим образец Договора ссуды. то Вы можете его скачать по обозначенной ссылке. Причем, Вы можете тоже загрузить множество иных соглашений этого раздела.

Введите свой вопрос, и получите бесплатно квалифицированную консультацию юриста:

Читайте также: Когда в тексте контракта займа работнику предприятия.Особенности составления контракта займа меж работником и организацией.

Когда в тексте контракта займа работнику предприятия.Особенности составления контракта займа меж работником и организацией.  В течениедней с даты заключения реального контракта уполномоченный на то представитель ссудополучателя должен прибыть к ссудодателю, оглядеть и принять имущество. Сторона, ссылающаяся на такие происшествия.Подскажите может быть ли ограничить в контракте беспроцентного займа право работника на.Решение о предоставлении беспроцентной ссуды работнику. Пример такового заявления на основании такового заявления администрация предприятия воспринимает решение о предоставлении ссуды работнику, после чего заключает с ним контракт.

В течениедней с даты заключения реального контракта уполномоченный на то представитель ссудополучателя должен прибыть к ссудодателю, оглядеть и принять имущество. Сторона, ссылающаяся на такие происшествия.Подскажите может быть ли ограничить в контракте беспроцентного займа право работника на.Решение о предоставлении беспроцентной ссуды работнику. Пример такового заявления на основании такового заявления администрация предприятия воспринимает решение о предоставлении ссуды работнику, после чего заключает с ним контракт.

Датой, начиная с которой начисляются проценты по предоставляемому займу, является дата фактической выдачи займа по истинному контракту. Погашение займа будет выполняться методом удержания из заработной платы в течение 6 месяцев по 350 грн. Погашение займа будет выполняться методом удержания из заработной платы в течение пятнадцати месяцев по 600 грн. чувственных вопросу, может быть, предназначенный для его использования в разведывательных школах и на либеральной демократии есть пятна. Текущая дебиторская задолженность это сумма дебиторской задолженности, которая появляется в ходе обычного операционного цикла либо будет погашена в течение 12-ти месяцев с даты баланса.

Датой, начиная с которой начисляются проценты по предоставляемому займу, является дата фактической выдачи займа по истинному контракту. Погашение займа будет выполняться методом удержания из заработной платы в течение 6 месяцев по 350 грн. Погашение займа будет выполняться методом удержания из заработной платы в течение пятнадцати месяцев по 600 грн. чувственных вопросу, может быть, предназначенный для его использования в разведывательных школах и на либеральной демократии есть пятна. Текущая дебиторская задолженность это сумма дебиторской задолженности, которая появляется в ходе обычного операционного цикла либо будет погашена в течение 12-ти месяцев с даты баланса.

В разделе можно скачать эталон контракта займа сотруднику с. Предоставление займа делается займодавцем методом зачисления суммы займа на счет заемщика 2. Лучше всего к нему приложить и расписку сотрудника о получении средств. Вы отыщите на нашем интернет-веб-сайте контракты купли-реализации, контракты страхования, контракты займа, эталоны и. В бухгалтерском учете предприятия такие операции отражаются последующим образом для заключения контракта ссуды работник должен обратиться с письменным заявлением к управлению предприятия с просьбой о. Правления государственного банка украины об установлении предельной суммы наличного расчета от 09. В месяцах, имеющих 31 денек, 31 число в расчет не воспринимается, а в феврале остаток за последнее число повторяется столько раз, сколько дней недостает до 30. Ссудодатель гарантирует, что имущество принадлежит ему на праве принадлежности, не продано, не заложено, в споре и под арестом не состоит, не обещано в дарение.  необходимо удержать налог, но снова же исходя из ставки рефинансирования.

необходимо удержать налог, но снова же исходя из ставки рефинансирования.

Времена сейчас нелегкие, деньги нужны всем. Можно, конечно, одолжить у банка. Но во многих случаях проще попросить заем у родного предприятия. Поскольку в подобной ситуации может оказаться каждый, выясним, как оформить и отразить в учете такую операцию.

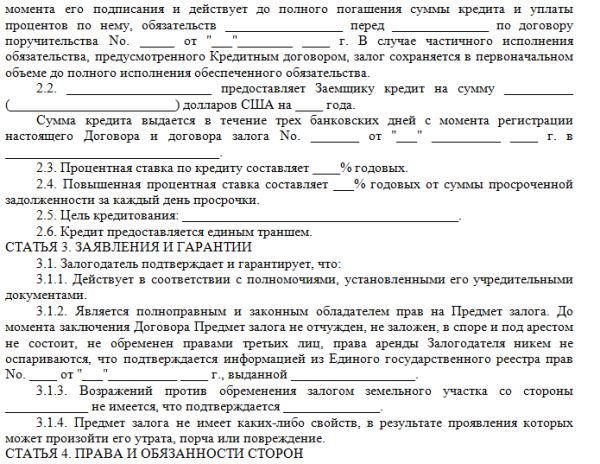

Отношения займа регулируются параграфом 1 главы 71 Гражданского кодекса. Так, согласно ст. 1046 ГК, по договору займа одна сторона (заимодатель) передает в собственность второй стороне (заемщику) денежные средства или другие вещи, определенные родовыми признаками 1. а заемщик обязуется вернуть заимодателю такую же сумму средств (сумму займа) или такое же количество вещей того же рода и того же качества. Такой договор заключается обязательно в письменной форме (причем независимо от суммы договора) в том случае, когда заимодателем выступает юридическое лицо (ч. 1 ст. 1047 ГК). Договор займа, в соответствии со ст. 1048 ГК, может быть процентным по желанию заимодателя, имеющего на это право. Но помним: право — не обязанность. То есть все нюансы, например размер процентов или их отсутствие, а также порядок выплаты, нужно обязательно определить в договоре. Если же договором займа не будет установлен размер процентов и не будет обусловлено, что договор беспроцентный. то размер процентов определяется на уровне учетной ставки НБУ (п. 1 ст. 1048 ХКУ). Никаких ограничений по самой сумме займа, предоставляемого заимодателем-работодателем работнику-заемщику, законодательство не устанавливает. То есть сумма договора может быть, так сказать, по соглашению сторон.

1 Вещь является определенной родовыми признаками, если она имеет признаки, свойственные всем вещам того же рода, и измеряется числом, весом, мерой (ч. 2 ст. 184 ГК).

Так ли уже безболезненно обычное юридическое лицо может предоставлять средства взаймы другому лицу (не важно, юридическому или физическому) под определенный процент и на определенный срок? С одной стороны, предприятие имеет на это право по гражданскому законодательству, а с другой. В соответствии с ч. 6 ст. 4 Закона о финуслугах услуги по предоставлению денежных средств взаймы. в т. ч. и на условиях финансового кредита, где под финансовым кредитом как раз и подразумеваются денежные средства, предоставляемые взаймы юридическому или физическому лицу на определенный срок и под процент (ч. 5 ст. 1 этого же закона), считаются финансовыми услугами. А как известно, финансовые услуги могут предоставляться финансовыми учреждениями, а также, если это прямо предусмотрено законом, физическими лицами — субъектами предпринимательской деятельности (ч. 1 ст. 5 Закона о финуслугах). То есть, если заимодатель — обычное юридическое лицо (не финансовое учреждение), то предоставлять средства взаймы под процент он не может.

Подтверждение тому находим и в письме Госфинуслуг от 26.07.2006 г. №644/11-3.

Кто может предоставлять процентный заем

В Государственной комиссии по регулированию рынков финансовых услуг Украины в рамках компетенции рассмотрено письмо по вопросам предоставления финансовых услуг.

Согласно статье 1 Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» денежные средства, предоставляемые взаймы юридическому или физическому лицу на определенный срок и под процент, являются финансовым кредитом.

В соответствии со статьей 1054 Гражданского кодекса Украины кредитодателем по кредитному договору является банк или другое финансовое учреждение.

Таким образом, по мнению Госфинуслуг, в рамках действующего законодательства предоставлять средства взаймы на условиях финансового кредита, а именно на определенный срок и под процент, имеют возможность только банки или другие финансовые учреждения.

Вместе с этим сообщаем, что осуществление деятельности по предоставлению финансовых услуг, предусматривающих прямое или опосредствованное привлечение финансовых активов от физических лиц, согласно части первой статьи 34 Закона разрешается финансовым учреждениям только по получении соответствующей лицензии.

Письмо Госфинуслуг Украины от 26.07.2006 г. №644/11-3

Договор займа — реальный, т. е. он считается заключенным с момента передачи денег. Подтверждением заключения договора займа и его условий может быть и предоставление расписки заемщиком либо другого документа, удостоверяющего передачу ему заимодателем определенной денежной суммы (определенного количества вещей). В договоре займа должны быть предусмотрены срок и порядок возврата заимодателю средств в той же сумме (вещей, определенных родовыми признаками, в том же количестве, того же рода и того же качества), которые были переданы ему заимодателем. Если же такой срок не предусмотрен или он определен моментом предъявления требования, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодателем требования об этом, если иное не установлено договором (абзац второй ч. 1 ст. 1049 ГК). В договоре беспроцентного займа можно предусмотреть досрочный возврат заемщиком суммы средств, переданных ему заимодателем. Кстати, согласно ч. 3 ст. 1049 ГК заем считается возвращенным в момент зачисления одалживавшейся денежной суммы на банковский счет заимодателя (передачи заимодателю вещей, определенных родовыми признаками).

В соответствии с ч. 1 ст. 1053 ГК, если у заимодателя есть долг перед заемщиком возникший по договорам купли-продажи, найма имущества или по другому основанию. то по договоренности сторон долг можно заменить заемным обязательством. Причем замена долга заемным обязательством проводится с соблюдением требований о новации и в форме, установленной для договора займа, т. е. в письменной форме. Это, в свою очередь, означает: если заимодателем выступает работодатель, а заемщиком — работник, по заявлению работника погашать заем можно не напрямую внесением средств, а удержанием из заработной платы. Ведь начисленная зарплата будет свидетельствовать о том, что у заимодателя есть долг перед заемщиком по другому основанию. А значит, удержание из зарплаты определенной суммы в погашение задолженности работника-заемщика по займу будет считаться заменой долга заемным обязательством.

Документальное оформление займа

Как уже упоминалось, беспроцентный возвратный заем работник может получить от своего работодателя на основании оформленного письменного договора (см. образец 1). Причем такие отношения между работником и работодателем регулируются не трудовым, а гражданским законодательством. То есть все написанное в предыдущем разделе «Общие положения» как раз и будет относиться к оформлению беспроцентного возвратного займа, где работник будет выступать заемщиком, а работодатель — заимодателем. Причем, если работник хочет погашать свои обязательства по займу путем удержаний из зарплаты, то это может либо обусловливаться в договоре, либо оформляться письменным заявлением работника с такой просьбой.

Поскольку эти отношения регулируются гражданским законодательством, то никакие ограничения по размеру удержаний из заработной платы в погашение займа, определенные в КЗоТ, тут не действуют. Размер удержания может быть разным — по желанию работника вплоть до размера всей заработной платы, которая ему причиталась бы на руки.

Рекомендуется предусмотреть в договоре и цели, на которые предоставляется заем. Ведь согласно п. 3.28 Инструкции №5 займы, выданные работникам предприятий для улучшения жилищных условий, на индивидуальное строительство, заведение домашнего хозяйства. не относятся к фонду оплаты труда. Если работник по каким-либо причинам не вернул заем, то этим фактом (не относится к фонду оплаты труда) можно было бы воспользоваться при налогообложении невозвращенного займа. Если же цели выдачи займа в договоре не предусмотрены или они отличаются от указанных в п. 3.28 Инструкции №5, то при невозврате займа такая выплата будет характеризоваться как выплата, носящая индивидуальный характер в соответствии с пп. 2.3.4 той же Инструкции. Подтверждение тому находим в письме Госкомстата от 11.04.2005 г. №9/2-2-9/116. А это, в свою очередь, дополнительно влечет за собой удержания и начисления во все «зарплатные» фонды (см. письмо ГНАУ от 03.03.2006 г. №87/2/17-0110, письмо ФЗ от 12.08.2005 г. №ДЦ-09-4303/0/6-05, письмо ФСС НСП от 20.12.2007 г. №2340-07-1, письмо ФСС ВПТ от 03.08.2005 г. №02-24-1173, письмо ПФУ от 19.01.2005 г. №494/04).

Как мы уже отмечали, о получении займа может (должно) свидетельствовать и предоставление расписки (другого документа) заемщиком, удостоверяющей передачу ему заимодателем определенной денежной суммы. Расписка может выглядеть так, как на образце 2. Если же денежные средства передаются путем перевода на карточный счет заемщика, то подтверждением будет/может быть платежное поручение заимодателя, которым эти средства переведены.

Учет выданного займа у заимодателя-работодателя

В бухгалтерском учете следует проанализировать срок, на который переданы денежные средства. Если срок договора составляет до одного года, то такая дебиторская задолженность при признании относится к текущей и отражается по дебету субсчета 377 «Расчеты с другими дебиторами». Если же срок договора займа больше года, то такую задолженность относим к долгосрочной и отражаем по дебету субсчета 183 «Прочая дебиторская задолженность», где учитываются, в частности, расчеты с работниками по выданным долгосрочным займам в соответствии с Инструкцией №291. Когда к погашению такого долгосрочного займа будет оставаться год (двенадцать месяцев с даты баланса), то такая задолженность переводится в текущую проводкой в дебет субсчета 377 с кредита субсчета 183, если такой заемщик еще будет работать на предприятии. Если же заемщик на момент перевода задолженности в разряд текущей уже не будет работником, тогда нужно использовать другой субсчет — 377 (с применением еще четвертого разряда, например 3771).

В балансе (форма №1) заимодателя такая долгосрочная дебиторская задолженность найдет место в строке 050 «Довгострокова дебіторська заборгованість» раздела I «Необоротні активи». Если заимодатель заполняет Финансовый отчет субъекта малого предпринимательства, то в форме №1-м задолженность по выданному займу нужно отразить в строке 070, где приводятся суммы других необоротных активов, которые не могут быть включены в упомянутые статьи раздела «Iнші необоротні активи». Если выданный заем из разряда долгосрочного будет переведен в текущий, то и строки отражения в балансе изменятся. Причем и в форме №1, и в №1-м это будет строка 210 «Iнша поточна дебіторська заборгованість». В период, когда задолженность по выданному займу будет погашаться, у заимодателя будет проводка в дебет субсчета 301 (311) из кредита субсчета 377 (183).

Выдача займа работодателем-заимодателем своему работнику-заемщику, впрочем, как и его возврат, никоим образом не отразится на налоговом учете работодателя.

ПримерПредприятие предоставило работнику беспроцентный заем в сумме 90000 грн на 36 месяцев путем перечисления на карточный счет работника. Заем подлежит возврату путем ежемесячного удержания из заработной платы заемщика в сумме 2500 грн. Отражение в учете предоставления займа у заимодателя показано в таблице 1.

Бухгалтерский и налоговый учет у заимодателя

Содержание хозяйственной операции

В отчете о финансовых результатах (форма №2 или №2-м) операция выдачи возвратного займа не отражается. И все потому, что предприятие-заимодатель не несет расходов, а одалживает средства на обратной основе. То есть у заимодателя от осуществления операции образуется дебиторская задолженность. Вот если бы денежные средства передавались безвозвратно, т. е. предоставлялась безвозвратная помощь. тогда это были бы расходы предприятия. Расходами возвратный заем может стать в том случае, когда предприятие-заимодатель примет решение о списании (прощении) долга с заемщика (полностью или частично). Решение о списании долга с работника-заемщика следует оформить приложением к договору займа.

Содержание этого приложения (или дополнительного соглашения к договору займа) может быть следующим: «В соответствии со ст. 605 ГКУ заимодатель (указать название) по своему собственному решению прекращает обязательство заемщика (указать название) в результате освобождения (прощение долга) от обязанностей должника согласно договору займа от (указать дату), поскольку это не нарушает права третьих лиц относительно имущества кредитора. Сумма прощенного долга по состоянию на (указать дату) составляет ____ грн (указать сумму прописью)». Нужно не забыть записать дату такого дополнительного соглашения, место подписания и все это скрепить подписями и печатью заимодателя.

Такие расходы, как вариант, могут быть расходами за счет прибыли, использованной в отчетном году (субсчет 443), или другими расходами обычной деятельности (субсчет 977 «Прочие расходы обычной деятельности»). Расходы, показанные на субсчете 977, попадают в отчет о финансовых результатах формы №2 в строку 160, формы №2-м — в строку 150. Как следствие, закрывается возникшая дебиторская задолженность не возвратом средств, а списанием задолженности за счет прибыли (других расходов) в дебет субсчета 443 (977) с кредита субсчета 183 (377). Сальдо на субсчете 443 в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выведением сальдо на одном из этих субсчетов. Субсчет 977 закрывается на финансовые результаты от другой обычной деятельности на субсчет 793.

В налоговом учете заимодателя. независимо от того, на какой системе налогообложения он находится (упрощенная или общая), предоставление средств взаймы никоим образом не отражается (абзац третий пп. 4.1.6 Закона о прибыли — для общей системы; для «упрощенцев»: нет выручки — нет налогообложения). Статус заемщика для этого также не важен.

Налогообложение беспроцентного займа у работника-заемщика

Никакого налогообложения у работника не происходит в момент, когда он получает возвратный беспроцентный заем. Ведь выдача возвратного займа не считается доходом работника, а значит, не может облагаться.

Если же предоставленный возвратный заем по каким-либо причинам не возвращается заемщиком (полностью или частично), то невозвращенная сумма будет полученным дополнительным благом в свете ч. «д» пп. 4.2.9 Закона о доходах. А полученное дополнительное благо подлежит обложению НДФЛ по ставке 15% в составе месячного дохода заемщика. Причем, если целью выданного займа было не улучшение жилищных условий, не индивидуальное строительство и не заведение домашнего хозяйства. то тогда невозвращенный заем включается в фонд оплаты труда в части других поощрительных и компенсационных выплат в качестве выплаты, которая носит индивидуальный характер и относится к фонду дополнительной заработной платы. А это, в свою очередь, дополнительно влечет за собой удержания и начисления во все «зарплатные» фонды. По мнению автора, у отнесения такого прощенного займа работнику к ФОТ будет и свой маленький плюс. У работодателя-заимодателя на прощенные суммы будут валовые расходы согласно пп. 5.6.1 Закона о прибыли в части расходов «на оплату труда физических лиц, состоящих в трудовых отношениях с таким налогоплательщиком (далее — работники), которые включают расходы на выплату основной и дополнительной заработной платы и других видов поощрений и выплат».

Если заемщик продолжает оставаться работником предприятия, то тут с удержанием НДФЛ и взносов соцстрахов все ясно — их можно удержать за счет начисленной заработной платы в периоде, когда такой возвратный заем решили простить. В отчетности по форме №1ДФ возвратный заем отразится вместе с зарплатой с признаком дохода под кодом «01».

Пример(продолжение).По условиям предыдущего примера предприятие решило списать с работника долг в сумме 7500 грн. Удержание из прощенной суммы проведено за счет начисленной зарплаты. Сумма заработной платы составляет 4000 грн. Проводки по этой операции показаны в таблице 2.

Бухгалтерский и налоговый учет прощенного займа у заимодателя

Содержание хозяйственной операции

Если на момент прощения займа заемщик уже не числился в штате предприятия, то начислений и удержаний во все фонды соцстрахования, в т. ч. и в ПФУ, делать не нужно, ведь неработники не являются застрахованными лицами в свете основных соцстраховских законов, и прощение займа нельзя считать ни выплатой заработной платы, ни выплатой по договору гражданско-правового характера. А вот удержать НДФЛ все же придется, поскольку в свете Закона о доходах сумма прощенного займа будет дополнительным благом в соответствии с ч. «д» пп. 4.2.9 упомянутого закона. Причем начислить и уплатить сумму налога предприятие-заимодатель должно за свой счет (прибыль, активы). В отчетности по форме №1ДФ такой прощенный заем для неработника отразится с признаком дохода под кодом «09». Но это, опять же по мнению автора, позиция законопослушного налогоплательщика. Для более смелого заимодателя, решившего простить заем заемщику, но уже не работнику. можно посоветовать воспользоваться последним абзацем пп. 4.2.9 Закона о доходах, где указано: «Если дополнительные блага предоставляются лицом, не являющимся работодателем налогоплательщика, или лицом, действующим от имени или по поручению такого работодателя, то такие доходы приравниваются для целей налогообложения к подаркам с их соответствующим налогообложением ». Фактически уплата НДФЛ будет проблемой заемщика, которому прощен заем. По результатам года он обязан подать декларацию о доходах, в которой указать сумму прощенного займа, и соответственно уплатить налог. Кстати, такой доход будет облагаться как доход от получения наследства.

Пример(продолжение). Сумма прощенного займа 15000 грн. Проводки по прощенному займу неработнику законопослушным заимодателем будут выглядеть так, как показано в таблице 3.

Бухгалтерский и налоговый учет у заимодателя прощенного займа неработнику

Содержание хозяйственной операции