Категория: Инструкции

я НДС при экспорте товаров в 2015-2016 годах (возмещение) Экспортный НДС — что это? Экспортным НДС принято считать налог, который возникает при реализации товаров за пределы РФ. Экспортируя товар, налогоплательщик имеет право применить ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет. Порядок учета оплаченного НДС по неподтвержденным экспортным операциям отражен в статье «Минфин пояснил, когда уменьшать прибыль на НДС, уплаченный по неподтвержденному экспорту ». При осуществлении «внешних» отгрузок необходимо учитывать нормы ст. 170 НК РФ по ведению раздельного учета облагаемых и необлагаемых операций. Для того чтобы понять, как осуществляется такой вид учета, советуем вам ознакомиться с темой «Как осуществляется раздельный учет НДС при экспорте? ». При реализации продукции за рубеж выделяют 2 направления отгрузок: в страны ЕАЭС; в прочие иностранные государства. О НДС в сделках с контрагентами-иностранцами читайте в статье «Возможна ли нулевая ставка НДС, если иностранный покупатель — физлицо? ». Особенности подтверждения ставки 0% по НДС при экспорте в страны ЕАЭС Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта, что обусловлено договоренностью между странами о взаимном сотрудничестве. Поэтому общий список документов, обосновывающих ставку 0%, невелик и состоит из: контракта; товаросопроводительных и транспортных документов; заявления о ввозе или перечня заявлений. Однако с 01.10.2015 произошли изменения в отношении списка представляемых документов. Подробнее об этом читайте в статье «С 1 октября 2015 года подтверждать экспорт можно будет электронными реестрами ». Также советуем обратить внимание на требования к подтверждению ставки при экспорте, осуществляемом в другие страны через территории стран ЕАЭС. О них вы узнаете из статьи «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля ». Как и любая отгрузка, экспорт предполагает выставление счета-фактуры в течение 5 дней с даты реализации. Важно обратить внимание на порядок оформления в случае продажи товара через филиал — читайте об этом в нашем материале « При экспорте товаров в Армению, Белоруссию или Казахстан через подразделение в счете-фактуре лучше указать КПП головного офиса». А о том, следует ли представлять такой счет-фактуру в ИФНС для обоснования ставки 0%, вы узнаете из материала « Ст. 165 НК РФ (2015): вопросы и ответы ». О том, как учитывать сумму аванса, полученную экспортером от своего иностранного контрагента, смотрите в материале « Как в целях НДС учесть авансы от партнеров из ЕАЭС? ». Подтверждение ставки 0% по НДС при экспорте в другие страны Основными документами в данном случае являются: таможенная декларация. контракт. товаросопроводительные документы. Как мы уже отметили, начиная с 4-го квартала 2015 года указанный перечень можно заметить другими документами — о них речь в статье « Налоговики готовятся принимать от экспортеров реестры ». А ознакомиться с форматами указанных документов можно в публикации « Утверждены формы и форматы реестров для подтверждения ставки НДС 0% ». Когда нулевая ставка НДС при экспорте становится «ненулевой»? В соответствии со ст. 165 НК РФ, если продавцы, реализующие товар на экспорт, не соберут пакет документов, обосновывающих ставку 0%, им придется исполнить свою обязанность по уплате налога. Оплатить налог надо будет по ставкам 10% или 18%. Подробнее об этом говорится в статье «Что делать, если экспорт не подтвержден в установленный срок ». При этом налоговая база по НДС будет увеличена на стоимость товаров по неподтвержденному экспорту. Ее способ определения рассмотрен в статье « Налоговая база при экспорте — рыночная стоимость товаров по контракту ». Возмещение НДС при экспорте товаров За этапом подачи в ИФНС всех необходимых документов, обосновывающих отгрузку за пределы РФ, начинается камеральная проверка, цель которой — определить обоснованность применения экспортной ставки. При этом следует отметить, что в соответствии с НК РФ по истечении 180 дней с даты внешнеторговой операции в случае неподтверждения экспорта компании или ИП осуществляют начисление налога, правда, это не лишает их возможности воспользоваться ставкой 0% позже. Однако налоговое законодательство, ограничивая период подтверждения экспорта, не указывает момент, с которого следует исчислять указанный промежуток. Подробнее данный вопрос рассмотрен в статьях: « С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам ?» ; « Считаем срок на возмещение НДС, уплаченного по неподтвержденному экспорту: версия Минфина ». Пошагово рассматриваемая процедура изложена в статье « Как правильно осуществить возврат НДС при экспорте товаров (инструкция) ». Вычет в рамках экспортных операций Экспортер в соответствии со ст. 172 НК РФ может воспользоваться вычетом. При этом по экспортным операциям вычет применяется по суммам входного НДС, т.е. налога, уплаченного при приобретении товара, в дальнейшем направленного на экспорт. По общеустановленным правилам налогоплательщик вправе заявить на вычет в периоде, в котором был собран пакет документов. Однако на практике экспортеры заявляют на вычет и в других периодах — в каких, вы узнаете из материала « Как применить вычет НДС по экспортным операциям » .

![]()

Телефоны: +7 (495) 772-18-35, +7 (495) 640-29-16

Адрес: г. Москва, 4-й Лихачевский пер. д. 13, стр. 1, оф. 26 (территория светотехнического завода МОСЗ)

Поддержка сайтов simpo.biz

Создание cайтов веб-студия

Экспорт в Белоруссию осуществляется согласно существующему законодательству и в соответствии с принципами соглашений, подписанных между государствами. Мы предоставляем услугу по экспорту в Белоруссию относительно таможенного оформления любого вида продукции длительное время и гарантируем качество произведенной операции.

Какие необходимы документы для экспорта в БелоруссиюДля оформления экспорта в Белоруссию потребуется большой пакет документов. Он аналогичен для всех стран СНГ:

Соглашение по Евразийскому экономическому союзу вошло в силу в 2016 году. Особых изменений в сравнении с ТС не происходит. Упрощенная система налогообложения подразумевает при экспорте в Белоруссию в 2016 году возврат НДС.

Проходит процесс таким образом:

1. Заполнение декларации, подача заявления.

2. Передача документации в орган налогообложения.

3. Камеральная проверка.

4. Возврат НДС или отказ.

Подать заявление нужно до истечения 180-дневного периода с момента поступления груза на таможню. Для компаний, занимающихся экспортом в Белоруссию, предусмотрена возможность сотрудничества с налоговой при помощи электронных носителей, что значительно упрощает процедуру.

Чтобы налоговая не вынесла отказ, следует тщательно подготовиться. Потребуется собрать такие документы:

- Договор на поставку, заключенный по всем правилам, содержащий информацию о контрагентах, реквизиты, подписи и т.д. Стоит знать, что неразборчивый подчерк может стать причиной отказа.

- Справка о выплате налога стороной-получателем. Он обязан предоставить эту информацию экспортеру, иначе не будет возможности подтвердить, что продукцию вывезли из страны.

- Транспортная накладная.

- Сопроводительные накладные, счет-фактура и т.д.

Экспорт товаров в Белоруссию – достаточно сложная процедура. Даже компании, систематически или длительное время проводящие подобные операции, не прочь прибегнуть к помощи специалистов относительно таможенного оформления. Это дает возможность освободить себя от длительного процесса проверки, а также придает уверенность в успехе процедуры. Экспорт в Белоруссию, переданный в нашу компетенцию, происходит с учетом всех норм закона.

Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам Тульской области напоминает порядок налогообложения НДС при экспорте товаров в Республику Беларусь

При экспорте товаров в Республику Беларусь российским экспортерам следует обратить внимание на основные моменты:

1.Экспорт товаров в Республику Беларусь облагается НДС по ставке 0% при условии документального подтверждения этой операции (ст. 2 Соглашения от 15.09.2004г.между правительством РФ и правительством Республики Беларусь «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполняемых работ, оказания услуг»).

2.Ставка НДС 0% при экспорте товаров в Белоруссию применяется по Правилам разд. II Положения «О порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между РФ и Республикой Беларусь» при одновременном соблюдении следующих условий:

- экспортируемые товары происходят из территории РФ, т.е. произведены в России (Закон N 181-ФЗ, Письма Минфина России от 06.07.2007 N 03-07-13/1-15, от 16.03.2007 N 03-07-13/1-05);

- экспортируемые товары облагаются НДС при их ввозе на территорию Белоруссии в соответствии с белорусским законодательством (Закон N 181-ФЗ, ст. 2 Соглашения).

3. Срок подтверждения.

Подтвердить нулевую ставку должны в течение 90 календарных дней с даты отгрузки (передачи) товаров (п. 3 разд. II Положения, Письмо Минфина России от 19.10.2007 N 03-07-15/164).

В числе подтверждающих документов следует представить (п. 2 разд. II Положения):

- договор (его копию) на поставку товара в Белоруссию;

- выписку банка (ее копию) о поступлении выручки от покупателя;

- третий экземпляр заявления о ввозе товара с отметкой белорусского налогового органа, подтверждающей уплату косвенных налогов в полном объеме (о наличии освобождения от налогообложения при ввозе);

- копии транспортных, товаросопроводительных документов о перевозке экспортируемого товара.

При экспорте товаров в Республику Беларусь на счете-фактуре, выписанном белорусскому покупателю, необходимо проставить отметку налогового органа в порядке, который утвержден Приказом Минфина России от 20.01.2005 N 3н.

Обратите внимание: при получении предоплаты в счет экспортной поставки не должны выставляться "авансовые" счет- фактуры (абз. 3 п. 18 Правил; Письмо Минфина России от 06.03.2009 N 03-07-15/39).

В остальном порядок составления и регистрации счетов-фактур такой же, как и при совершении иных операций (п. 3 ст. 168, ст. 169 НК РФ, Правила).

Счета-фактуры для покупателя составляются не позднее пяти календарных дней считая с даты отгрузки товара и регистрируются в журнале учета выставленных счетов-фактур (п. 3 ст. 168 НК РФ, п. 2 Правил).

В книге продаж счет-фактура регистрируется в том налоговом периоде, в котором возникает налоговое обязательство (п. 3 разд. II Положения; п. 17 Правил).

Счета-фактуры, которые вам передали поставщики (исполнители), регистрируются в книге покупок по мере возникновения права на налоговые вычеты (п. 8 Правил).

Специального порядка регистрации в книге покупок счетов-фактур по товарам (работам, услугам), приобретенным для экспортных операций, в том числе в Белоруссию, Правила не предусматривают.

Следовательно, следует руководствоваться общими правилами: счета-фактуры поставщиков (исполнителей) регистрировать в книге покупок в том периоде, когда соблюдены все условия для применения налогового вычета при осуществлении экспортной операции в Белоруссию.

5. Если не подтверждено в установленный срок.

Если в установленный срок не подтвержден экспорт, то следует заплатить НДС по ставки - 10 или 18%.

Обратите внимание: налог исчисляется и уплачивается по итогам того налогового периода, в котором произошла отгрузка (абз. 2 п. 3 разд. II Положения).

Однако, права подтвердить факт экспорта и вернуть уплаченный НДС можно, даже после того, как истек 90-дневный срок для подтверждения экспорта.

Это право сохраняется в течение трех лет со дня возникновения обязанности по уплате налога.

Возврат налога производится в порядке, установленном ст. 176 НК РФ (абз. 4 п. 3 разд. II Положения).

6. Налоговые вычеты.

При экспорте товаров в Республику Беларусь (независимо от того, подтвержден факт экспорта или нет) вы имеете право на налоговые вычеты, предусмотренные ст. 171 НК РФ (п. п. 1, 3 разд. II Положения).

В случае неподтверждения ставки 0% и уплаты НДС с такой реализации по ставке 10 или 18% "входной" НДС можно принять к вычету в общеустановленном порядке.

Суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров в Белоруссию, не облагаются НДС до момента определения налоговой базы в соответствии с п. 3 разд. II Положения (Письмо ФНС России от 15.12.2005 N ММ-6-03/1054@).

8. Налоговая декларация. Сроки ее представления.

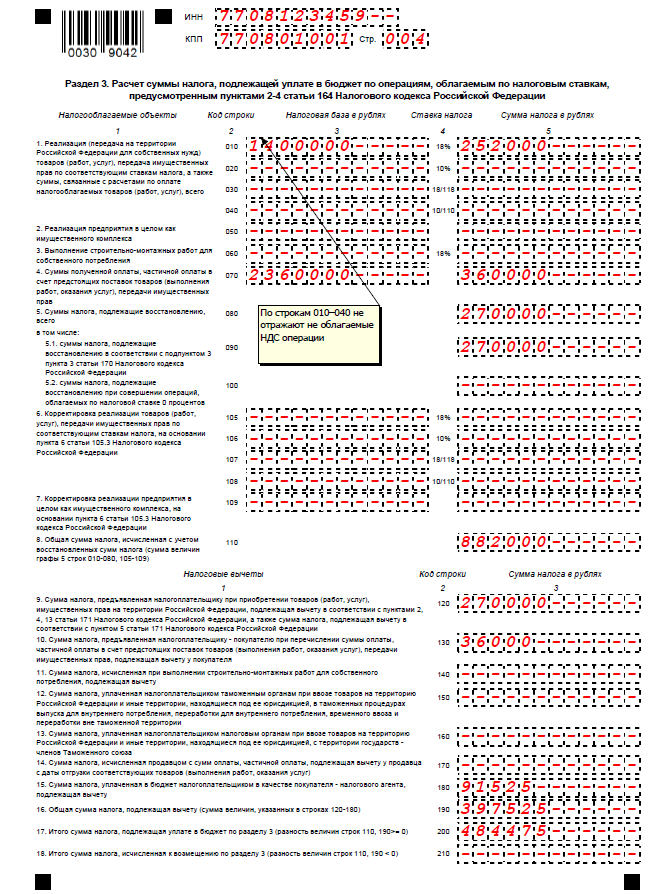

Операции по экспорту товаров в Белоруссию отражаются в разд. 4 - 6 налоговой декларации по НДС, форма и Порядок заполнения которой утверждены Приказом Минфина России от 15.10.2009 N 104н.

Эти разделы представляются в составе декларации по НДС только в случае наличия в них сведений.

Если документы собраны до истечения 90 календарных дней:

• Отгрузка состоялась и документы собраны в одном налоговом периоде. Заполняется Раздел 4 Декларации - срок представления декларации не позднее 20 числа месяца за истекшим налоговым периодом, в котором состоялась отгрузка.

• Отгрузка состоялась и документы собраны в разных налоговых периодах. Заполняется Раздел 4 Декларации- срок представления декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором собраны документы.

Если документы собраны по истечении 90 календарных дней, но до истечения трех лет с момента отгрузки, а также если документы не собраны в указанный срок:

• Документы собраны до истечения трех лет с даты отгрузки.

Заполняется Раздел 6 (уточненной декларации) и Раздел 4 (первичной декларации)- срок представления уточненной декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором наступил 90-й день с даты отгрузки; срок представления первичной декларации не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором собраны документы.

• Документы не собраны до истечения трех лет с даты отгрузки.

Заполняется раздел 6 (уточненной декларации) – срок предоставления не позднее 20 числа месяца, следующего за истекшим налоговым периодом, в котором наступил 90-й день с даты отгрузки.

2. Natalia73 Задор (fktrc171) 05.07.16 14:40 Сейчас в теме

Как гласит Федеральный закон № 150-ФЗ от 30 мая 2016 г. принимать к вычету НДС по экспортным операциям отныне можно абсолютно в том же порядке, как и при «внутренней» реализации.

Плательщики НДС по общему правилу имеют право, согласно п. 1 ст. 171 Налогового Кодекса Российской Федерации, уменьшить на налоговые вычеты исчисленную к уплате в бюджет общую сумму налога. Как гласит пункт второй вышеуказанного законопроекта, К вычету принимаются суммы НДС, которые были предъявлены покупателю продавцом при приобретении работ, товаров, услуг для перепродажи, либо для осуществления операций, облагаемых НДС.

Согласно п. 1 ст. 172 Налогового Кодекса Российской Федерации, вычет НДС обычно производится на основании выставленных продавцами работ, товаров, услуг, счетов-фактур, после принятия данных товаров на учет и при наличии соответствующих первичных документов.

Однако при реализации товаров (работ, услуг), облагаемых нулевой ставкой НДС, к вычету применяется совершенно другой порядок принятия НДС. Это можно сделать только в момент определения налоговой базы по подобным операциям. Заявить к вычету входной НДС при экспорте можно в последний день того квартала, в котором собран полный пакет подтверждающих нулевую ставку НДС документов.

Заявить к вычету НДС по работам, товарам и услугам, приобретенным для экспортных операций, после вступления в силу Федерального закона № 150-ФЗ от 30 мая 2016 г. можно будет до того, как собран пакет подтверждающих нулевую ставку НДС документов в общеустановленном порядке. Иными словами, в момент получения счетов-фактур от поставщиков и принятия к учету этих товаров.

Экспорт сырьевых товаров считается исключением из этого правила. К данному экспорту относятся: продукция химической промышленности и другие отрасли промышленности, связанные с ней, минеральные продукты, древесина и изделия из нее, жемчуг, недрагоценные металлы и изделия из них, драгоценные и полудрагоценные камни, древесный уголь, драгоценные металлы. Порядок принятия к вычету входного НДС для этих товаров останется прежним.

Федеральный закон № 150-ФЗ от 30 мая 2016 г помимо этого обязал вести книги покупок и продаж при совершении операций по реализации товаров, не подлежащих обложению НДС, которые вывозятся из России на территорию государств – члена Евразийского экономического союза и составлять счета-фактуры. Данный законопроект вступает в силу с 1 июля 2016 года.

Как этот закон отразился в 1с ?

3. Алекс Валекс (valex15) 53 10.08.16 11:54 Сейчас в теме

(2 ) fktrc171, Абсолютно тот же самый вопрос, на релизе 43.251 все формируется как и раньше, как убрать проводку 19.03 19.07 непонятно

4. Natalia73 Задор (fktrc171) 11.08.16 12:44 Сейчас в теме

(3 ) valex15, почему-то никто не отвечает. неужели ручками каждый раз правят ?

5. Петр Логинов (PiotrLoginov) 23.08.16 18:33 Сейчас в теме

Посмотрите документацию к новым версиям программы. Непосредственно в программе и здесь: http://its.1c.ru/db/updinfo

Какие документы необходимо представить в налоговый орган для подтверждения ставки НДС в размере 0%

Автор: эксперты службы Правового консалтинга ГАРАНТ Арыков Степан, Игнатьев Дмитрий

Планируется заключение контракта на экспорт товаров в Республику Беларусь. Доставку товара до белорусского покупателя планируется осуществлять силами поставщика (планируется заключить договор с транспортной компанией на перевозку груза автомобильным транспортом).

Какие документы необходимо представить в налоговый орган для подтверждения ставки НДС в размере 0% в связи с реализацией товаров в Республику Беларусь?

В соответствии с п. 1 ст. 2 Таможенного кодекса Таможенного союза (далее – ТК ТС) единую таможенную территорию таможенного союза (далее – ТС) составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации, а также находящиеся за пределами территорий государств-членов ТС искусственные острова, установки, сооружения и иные объекты, в отношении которых государства-члены ТС обладают исключительной юрисдикцией.

Таможенная процедура экспорта, согласно п. 1 ст. 212 ТК ТС, осуществляется только в отношении товаров ТС, которые вывозятся за пределы его таможенной территории и предназначаются для постоянного нахождения за ее пределами. Перемещение товаров в рамках ТС не является экспортом, а считается взаимной торговлей. При реализации товаров непосредственно на территории ТС в рамках торговых отношений между государствами-членами ТС таможенные пошлины в общем случае не взимаются (п. 1 ст. 75 ТК ТС).

При осуществлении сделок между налогоплательщиками государств – членов ТС внутри ТС для определения порядка исчисления и уплаты НДС необходимо руководствоваться:

– Соглашением о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе (Москва, 25.01.2008) (далее – Соглашение);

– Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе (Санкт-Петербург, 11.12.2009) (далее – Протокол);

– Протоколом о порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе (Санкт-Петербург, 11.12.2009);

– нормами НК РФ.

При этом приоритет имеют нормы Соглашения и Протоколов (ст. 7 НК РФ).

Также хотелось бы отметить, что, несмотря на то, что согласно нормам ТК ТС перемещение товаров в рамках ТС не признается экспортом, для целей исчисления косвенных налогов в отношении вывоза товаров, реализуемых налогоплательщиками государств-членов ТС с территории одного государства-участника ТС на территорию другого государства-участника ТС, употребляется понятие «экспорт» (ст. 1 Соглашения).

В соответствии со ст. 2 Соглашения при экспорте товаров применяются нулевая ставка НДС при условии документального подтверждения факта экспорта.

Согласно п. 1 ст. 1 Протокола при экспорте товаров с территории одного государства-члена ТС на территорию другого государства – члена ТС налогоплательщиком государства – члена ТС, с территории которого вывезены товары, применяются нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

Из п. 2 ст. 1 Протокола, а также норм ст. 165 НК РФ следует, что для подтверждения нулевой ставки НДС при экспорте товаров на территорию Республики Беларусь организация-поставщик в рассматриваемой ситуации должна будет представить в налоговый орган следующие документы (их копии) (дополнительно смотрите письмо Минфина РФ от 06.10.2010 г. № 03-07-15/131):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

– заявление о ввозе товаров и уплате косвенных налогов (далее - Заявление), составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов ТС об уплаченных суммах косвенных налогов (Санкт-Петербург, 11.12.2009) (далее – Протокол об обмене информацией), с отметкой налогового органа Республики Беларусь об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

– транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Республики Беларусь.

Обращаем Ваше внимание, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь в налоговый орган представлять не требуется (подп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ, письмо Минфина России от 16.01.2012 г. № 03-07-15/03).

Из п. 1 Правил заполнения Заявления (Приложение 2 к Протоколу о обмене информацией) следует, что Заявление в данном случае заполняется покупателем и представляется в налоговый орган Республики Беларусь по месту постановки его на учет на бумажном носителе в четырех экземплярах и в электронном виде. Впоследствии два экземпляра Заявления с отметкой налогового органа Республики Беларусь подлежат направлению белорусским покупателем российскому поставщику.

Следует отметить, что нормы Протокола, устанавливая обязанность налогоплательщика по представлению в налоговый орган транспортных (товаросопроводительных) документов, подтверждающих перемещение товаров с территории РФ на территорию Республики Беларусь, не определяют их конкретного перечня. Таким образом, действующее законодательство не ограничивает налогоплательщиков закрытым перечнем документов, подтверждающих перевозку в целях подтверждения экспорта по Протоколу (постановление ФАС Поволжского округа от 15.01.2013 г. № Ф06-10570/12 по делу № А65-13103/2012).

Согласно подп. 38 п. 1 ст. 4 ТК ТС под транспортными (перевозочными) документами понимаются коносамент, накладная или иной документ, подтверждающий наличие договора перевозки товаров и сопровождающий их при такой перевозке.

Как следует из п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 г. № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее – Закон № 259-ФЗ), п. 6 Правил перевозки грузов автомобильным транспортом (далее – Правила), утвержденных постановлением Правительства РФ от 15.04.2011 г. № 272, документом, подтверждающим заключение договора перевозки груза, является транспортная накладная, форма которой утверждена в качестве Приложения № 4 к Правилам.

С учетом изложенного полагаем, что для подтверждения факта перемещения товаров с территории РФ на территорию Республики Беларусь силами российского перевозчика может использоваться транспортная накладная.

Кроме того, согласно письму Минтранса России от 24.05.2010 г. № ОБ-16/5460 (направлено для сведения и использования в работе письмом ФНС России от 08.06.2010 г. № ШС-37-3/3693@, смотрите также п. 5 письма Минфина России от 19.10.2010 г. № 03-07-08/296) при перемещении товаров в ТС с использованием автомобильного транспорта хозяйствующими субъектами РФ может использоваться форма 1-Т «Товарно-транспортная накладная», утвержденная постановлением Госкомстата России от 28.11.1997 г. № 78. А в письме ФНС России от 30.05.2013 г. № ЕД-3-3/1928@ разъясняется, что вместо товарно-транспортной накладной по форме № 1-Т в налоговый орган может быть представлена международная товарно-транспортная накладная (CMR).

Из п.п. 2, 3 ст. 1 Протокола следует, что документы, подтверждающие обоснованность применения нулевой ставки НДС (далее – Документы), представляются в налоговый орган одновременно с налоговой декларацией в течение 180 календарных дней с даты отгрузки (передачи) товаров, то есть с даты первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика).

На основании представленной налогоплательщиком налоговой декларации и Документов налоговый орган проверяет обоснованность применения нулевой ставки НДС налоговых вычетов (зачетов) по указанным налогам, а также принимает (выносит) соответствующее решение согласно нормам НК РФ (п. 5 ст. 1 Протокола).

Таким образом, если налогоплательщиком в течение 180 календарных дней с даты отгрузки (передачи) товаров будет собран полный пакет документов, он вправе в налоговой декларации за соответствующий налоговый период исчислить НДС с операции по реализации товаров на экспорт с применением налоговой ставки 0%, не дожидаясь какого-либо специального разрешения на то налогового органа.