Категория: Бланки/Образцы

Претензия о выплате денежных средств. На основании заказ-наряда организация с целью ремонта приняла автомобиль гражданина. Согласно заказ-наряду организация приняла на себя обязательства по кузовному ремонту указанного автомобиля. Однако несмотря на то, что организацией выполнены обязательства по ремонту автомобиля, более того, автомобиль находится у гражданина в исправном состоянии и каких-либо претензий не возникало, до настоящего времени он не выполнил принятые на себя обязательства по внесению денежных средств. Организация требует выплатить денежные средства в счет оплаты услуг.

От: ООО «_____________________»

____________________________

На основании заказ-наряда № ________ от ________-г. выданного ООО «________________» ___________, ООО «____________» с целью ремонта приняло автомобиль марки ____________, год выпуска _____, VIN: _____________________, принадлежащий на праве собственности _____________________

Согласно заказ-наряду ООО «______________» приняло на себя обязательства по кузовному ремонту указанного автомобиля.

Стоимость приобретаемых обществом комплектующих изделий составила _________ рублей, стоимость кузовных работ составила _______ рублей.

Факт внесения денежных средств в кассу ООО «____________» в размере ________ рублей подтверждает тот факт, что ООО «_____________» и _____________ вступили в договорные отношения.

В соответствии со ст.779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

В силу ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Свои обязательства по ремонту автомобиля общество выполнило в полном объёме.

В соответствии с заказ-нарядом денежные средства в счет оплаты услуг общества в размере ________ рублей должны быть внесены не позднее _____________ года.

Согласно ст. 781 ГК РФ заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг.

Однако несмотря на то, что обществом выполнены обязательства по ремонту автомобиля, более того, автомобиль находится у Вас в исправном состоянии и каких-либо претензий не возникало, до настоящего времени _______________ не выполнены принятые на себя обязательства по внесению денежных средств.

На основании ст. 310 ГК РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускаются также в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства.

Следовательно, имеются основания для требования денежных средств в размере __________ рублей в счет оплаты услуг общества.

Кроме этого, в силу ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ №13 от 4 декабря 2000 года, при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Порядок расчета следующий:

___________ рублей – сумма долга

____% - ставка рефинансирования

___ – количество дней в году

___ – количество дней просрочки

Итого: ________________

Исходя из произведенного расчета, ______________ обязан выплатить проценты за пользование чужими денежными средствами в размере ________ рубля.

Таким образом, в результате невыполнения ____________ своих обязательств надлежащим образом в соответствии с нормами действующего законодательства, я вправе требовать денежные средства в размере _______ рублей, а также проценты за пользования чужими денежными средствами в размере _________ рубля.

На основании изложенного, -

Выплатить денежные средства в счет оплату услуг ООО «_____________» в размере __________ рублей, проценты за пользование чужими денежными средствами в размере _______ рубля, денежные средства, внесенные в счет стоимости юридических услуг в размере _________ рублей, а всего _________ рубля __ коп.

В случае отказа либо ненадлежащего удовлетворения моих требований, равно как и отсутствия ответа на претензию ООО «___________» будет вынуждено обратиться в суд с иском о возмещении причиненного материального ущерба и морального вреда. В этом случае к сумме судебного иска будут добавлены судебные расходы, в том числе и расходы на услуги представителя, к помощи которого я буду вынужден прибегнуть.

Ответ на претензию прошу направить по адресу: ____________________________________ в 3-х дневный срок.

Генеральный директор

ООО «_____________»

« ____ » _____________ года.

К сожалению, из-за происходящих кризисных явлений в экономике, многие заемщики не расплачиваются по кредиту. Поэтому это за них вынуждены были сделать поручители – родственники и друзья. Ведь именно под их поручительство заемщики брали кредиты. При этом к поручителю переходят права кредитора и он вправе требовать возврата денег. Гражданский кодекс дает определение институту поручительства в статьях с 361 по 367. Кредитные организации в большинстве случаев требуют, чтобы заемщик привлёк человека, который при возникновении ситуации неплатежеспособности заемщика мог бы рассчитаться за заемщика перед банком. Пока заемщик регулярно вносит платежи – поручителю можно не беспокоиться и спать спокойно. Но, как только заемщик попадает в сложную финансовую ситуацию и прекращает платежи, либо платежи становятся неравномерными, банки имеют полное право взяться за поручителя. На основании статьи 363 Гражданского кодекса Российской Федерации и заемщик и поручитель отвечают перед финансовой организацией солидарно, то есть банк может требовать погашения выплат по кредиту как совместно от заемщика и его поручителя, так и от каждого по отдельности. Поэтому, если банк требует с поручителя заплатить долги заемщика, то поручителю придется заплатить и проценты и убытки банка.

Что же делать поручителю при возникновении такой ситуации?

Требуем документы с банка.

Согласно статье 365 Гражданского кодекса Российской федерации при выполнении поручителем обязательств заемщика перед кредитной организации к поручителю переходят права кредитора. И если поручитель полностью рассчитался с финансовой организацией за заемщика, то финансовая организация должна предоставить ему полный комплект документов, которые удостоверяют требования к должнику.

Согласно статье 365 Гражданского кодекса Российской федерации при выполнении поручителем обязательств заемщика перед кредитной организации к поручителю переходят права кредитора. И если поручитель полностью рассчитался с финансовой организацией за заемщика, то финансовая организация должна предоставить ему полный комплект документов, которые удостоверяют требования к должнику.

Не требуется заключать дополнительные соглашения с должником. Надо только забрать в банке пакет документов, подтверждающих, что вы с ним полностью расплатились. Бывает банки забывают предоставить такие документы, либо предоставляют ксерокопии. Требуйте оригиналы, ведь если дело дойдет до судебного разбирательства, то ксерокопии вам не помогут.

Утвержденного перечня таких документов не существует. Но из документов, предоставленных банком после погашения кредита поручителем за заемщика должно быть понятно, что:

Понадобится также кредитный договор, либо договор займа, договор поручительства и платежные поручения с отметками кредитной организации об исполнении.

Наступает момент для требования с должника денег. Ваши требования необходимо изложить на бумаге (сумма погашенного долга, проценты за пользование, штрафы, неустойки пеня, возможные судебные издержки) и отправить заказным письмом с уведомлением о вручении должнику. То есть в письме вы должны указать сумму требования, срок возврата долга и последствия его неуплаты в срок. Последствия могут быть только одни – судебное разбирательство, где суд, кроме долга по иску, осуществит взыскание с ответчика всех судебных издержек. Можно конечно сразу идти в суд, а не писать такое требование, но существует небольшая вероятность того, что должник сразу вернет долг, а ведь судебное разбирательство занимает иногда довольно длительное время.

Осуществляем подготовку к судебному разбирательству.

Мирным путем решить денежные вопросы между заемщиком и поручителем получается не всегда. Следующий этап – обращение в суд. Для начала нужно в письменной форме составить исковое заявление, подписанное вами (истцом) либо вашим доверенным представителем. Наилучшим вариантом будет доверить написание искового заявления и представительство ваших интересов в суде профессиональному юристу. Затраты на него лучше всего будет истребовать с ответчика вместе с суммой государственной пошлины. Порядок написания искового заявления и перечень прилагаемых документов очень подробно перечислены в статьях 131-132 Гражданско-процессуального кодекса Российской Федерации.

После сбора всех документов, они передаются в суд. В пятидневный срок судья должен вынести решение о принятии иска к судебному производству. Теперь ждем вызова на заседание.

Привлекаем судебных приставов.

Сразу предупреждаем, что выигранное судебное заседание – это ровно половина успеха того, что вы затеяли. Обычно должники не очень-то стремятся добровольно выполнить решение суда, тем более если его неплатежеспособность настоящая (потеря работы, денег и так далее). В этом случае вам придется привлекать судебных приставов.

Приставы сначала дают должнику определенный срок для того, чтобы он погасил свою задолженность перед вами добровольно. Этот срок составляет не более пяти дней с того времени, когда должник получил извещение о возбуждении исполнительного производства. При игнорировании такой возможности должником, приставы, кроме суммы по результатам судебного разбирательства, взыскивают с должника еще дополнительно исполнительный сбор и другие расходы, возникающие в процессе исполнительного производства. Меры принудительного взыскания обращают в этом случае на имущество должника ( автомобиль, недвижимость, технику), в том числе на различного рода ценные бумаги и периодические выплаты, получаемые должником. Имущество должника будет реализовано с торгов, деньги конфискованы, ограничен выезд должником за границу ( на основании статьи 67 закона «Об исполнительном производстве») до момента погашения всего долга.

Что будет с ипотечной квартирой заёмщика?

Эта ситуация требует более подробного рассмотрения. На основании статьи 446 Гражданско-Процессуального кодекса Российской Федерации взыскание не может быть наложено на единственную квартиру должника и его семьи. Но если жилье является предметом ипотеки, то эта статья не действует.

Значит, при отсутствии возможности у заемщика расплатиться, поручитель имеет право наложить взыскание на квартиру, которую заемщик (должник) приобрел на ипотечные деньги. Получается, что при условии погашения поручителем всей суммы кредита за заемщика, квартира всё равно остаётся в залоге, только уже не у финансовой организации, а у поручителя. Поручитель теперь будет являться залогодержателем жилого помещения должника. И финансовая организация обязана передать вам все документы, которые подтверждают, что квартира приобретена через ипотеку. Поэтому, даже если поручитель полностью расплатился с банком, заёмщику не стоит расслабляться – квартира вполне может быть продана на аукционе с молотка. Сумма, вырученная от продажи квартиры на аукционе, распределяется таким образом: часть денег идёт на покрытие расходов, возникших при обращении взыскания и проведения реализации имущества, сумма долга и понесенные расходы отходят поручителю, а потом остаток суммы передается должнику.

Никаких причин для беспокойства у поручителя не возникает, если заёмщик является надежным и добросовестным человеком, который имеет постоянный доход и ему не грозит безработица. Если же нет, то поручителю надо быть готовым, что обязательства по кредиту лягут на его плечи. При условии, что поручитель выполнил свои обязательства перед банком, его кредитная история не пострадает. В противном случае может быть наложено взыскание на имущество поручителя.

При уплате денег за заемщика, поручитель по всем законам сам становится кредитором для должника. Финансовая организация в этом случае должна передать поручителю оригиналы всех документов, которые подтверждают требования к должнику, и передать права, которые обеспечивают это требование, в том числе права залогодержателя. После этого к вам переходят все права на возмещение средств, которые были уплачены вами, и право залога на недвижимое имущество, которое заложено в обеспечение кредитного обязательства. Это право залога вы можете реализовать самостоятельно.

Денежное обязательство — это гражданско-правовые отношения между кредитором и заемщиком. Где главным составляющим выступает платеж. Долг измеряется платежом или платежами, если речь идет об оплате погашения долга в рассрочку. Законодательством предопределяется, что в обязанность должника входит совершать действия по передаче определенной суммы денег либо ежемесячно, как говорилось ранее, либо в установленный срок. В качестве платежа подразумевается совершение своих денежных обязательств валютой указанной в документе или в национальной валюте по умолчанию. То есть взял деньги. в установленный срок верни.

Кстати, валюта не всегда выступает источником погашения платежа, бывают такие обязательства, при которых валюта используется в качестве товара, но это редкий случай свойственен тогда, когда заключаются сделки между банком и клиентом по обмену валют.

Однако, не будем забывать что главным определяющим сумму долга измеряют только в денежном эквиваленте. Это мы наблюдаем и в обиходе, и в юридическом законодательстве, везде это будет называться денежным долгом. Следовательно, денежное обязательство — это нечто иное, определенная сумма денег. В повседневном обиходе для обозначения денежного обязательства используются такие слова и словосочетания, как: «долговое обязательство », «заплатить долг», «долговой договор», «расписка », «долговой документ», «ты мне должен». Эти словосочетания употребляют тогда, когда имеют в виду именно денежный долг, а не какой-либо другой. Мы вполне естественно можем назвать денежным обязательством — вексель. который удостоверяется в денежном эквиваленте. Но вот почему, ни у кого не придет в голову назвать — складское свидетельство понятием денежного обязательства, хотя все знают, что это также документ, который удостоверяет долг только не в денежном эквиваленте, а в выдаче товара для дальнейшей перевозки со склада.

Вот мы говорим о понятии денежного обязательства, где главным являются деньги, т. е. — валюта. А какая должна быть эта валюта, или какой может быть эта валюта? В юридическом смысле деньгами являются банкноты и монеты, то есть денежные знаки определенной страны, где проводится платеж. Разрешается оплачивать долг денежными знаками государственными, которые относятся к тому или иному государству, как собственно это обычно и происходит. Государственными монетами также можно выплачивать долговые обязательства, они обычные круглой формы, из металлического материала чеканенные унитарными предприятиями по заказу Национального Банка страны, где проживает кредитор и должник.

Иностранная валюта по отношению обращения не теряет своей ценности, но и делать платежи по обязательствам можно лишь по определенным правилам, которые установлены законодательством валютного урегулирования и контроля над валютами. Это не значит, что вы не можете выплатить долг иностранной валютой, но если в договоре указано, ваши денежные знаки по уплате долга должны быть национальной валютой, следует придерживаться этого порядка. И, вообще, используйте иностранную валюту на территории своей страны в установленном законодательством порядке.

Дословно это словосочетание обозначает, как то, что должник обязан отдавать в собственность кредитору деньги, в установленный срок обязательством размер суммы одного платежа или нескольких платежей. Способ выполнения денежных обязательств должником в валюте (по умолчанию государственной) должны быть указаны в документальном подтверждении обязательств. Не забываем что деньги во всех правовых системах, в этом случае, в гражданском обороте выступает в качестве платежа, и являются незаменимыми, только ввиду определённых обстоятельств они являются взаимозаменяемыми.

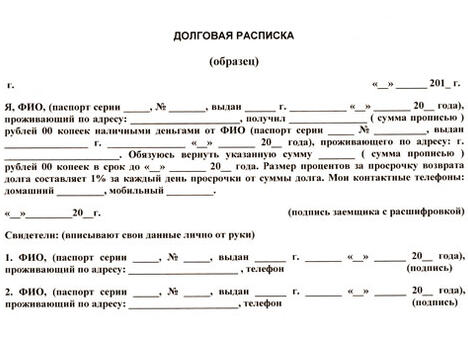

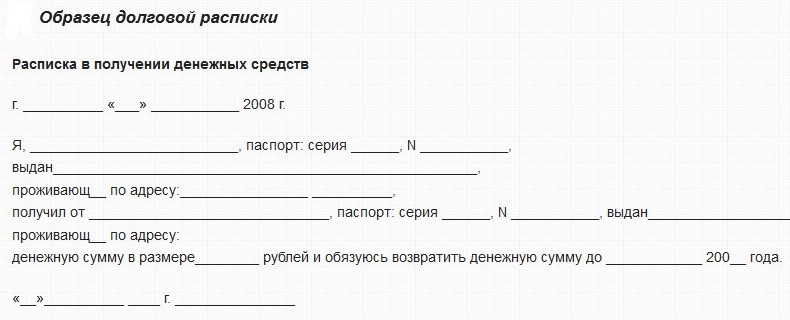

Денежные обязательства были созданы законодательствами многих стран для урегулирования гражданских процессов и для балансирования их действий. В юридической практике в качестве денежного обязательства выступает документальное подтверждение, например, для того, чтобы: выплатить денежную компенсацию, в случае просрочки, в случаях, когда должник совсем не выполняет свои обязательства, составляется договор займа или как ее еще называют в обиходе договор-расписка. Выступает в качестве гарантий для кредитора, что должник будет последовательно выполнять свои денежные обязательства, которые он обещал кредитору в словесной форме.

Юридический документ, подтверждающий правомочность обязательств должника.

Договор займа. По этому договору одна из сторон — кредитор, передает в собственность заемщику - должнику свою собственность. Это могут быть деньги, вещи недвижимое имущество, движимое имущество, а заемщик обязуется возвратить кредитору такую же сумму денег, но только с процентом в таком же количестве и качестве. Договор займа – это нотариальный договор, который предусмотрен законодательством для урегулирования имущественных вопросов сторон.

Договор займа считается действительным:

а) Если договор займа, заверен в нотариальной конторе, имеет печать нотариуса, подписи сторон, подпись нотариуса и дату дня, когда данный договор был заключён и вступил в законную силу.

б) Если договор займа не заверен нотариальной конторой, он также имеется законную силу и может быть оспорен в суде, может быть написан от руки либо в печатном виде, но обязательно должен быть подтвержден двумя подписями сторон и датой заключения договора займа, также необходимо указать условия обязательств, которых должен придерживаться заемщик.

Договор займа называется односторонним, потому что после передачи кредитором денег или других благ заемщику (должнику), обязательной стороной является лишь должник, а кредитор не имеет прав выдвигать требования к нему относительно денежных обязательств.

Характер одностороннего договора сохраняется, и в случае, если передача благ и денег происходит частями. То есть если наряду с обязанностями должна быть возвращена определенная сумма денег за собственность кредитора, соответствующие сроки указываются в договоре займа. В таком случае обе стороны имеют обязательства только в этом случае (рассрочки со стороны кредитора) у него выполнения обязательств заключается в передачи благ, а у должника денежные обязательства по отношению к кредитору.

Однако хоть и обе стороны в ситуации рассрочки со стороны кредитора являются обязательными друг к другу, они не будут иметь определенные требования по отношению друг к другу, так как характер этих требований разный. Договор займа с рассрочкой обязательства кредитора является юридически действительным документам, с момента передачи первой части благ, вещей, денежных знаков.

Безусловно, если вы взяли на себя денежное обязательство выплачивать долг кредитору и процент за пользование его личными средствами, вы должны выполняться свои обещания (обязательства).

Невыполнение своего денежного обязательства может привести к судебному разбирательству с кредитором. Которые в любом случае, если у вас есть нормативно-правовые документы о том, что вы взяли определенную сумму денег приведет вас к тому, что придется выплачивать не только долг, но и ущерб кредитору в качестве вознаграждения за то, что вы не выполнили наложенный на вас денежные обязательства. Взять какие-то материальные блага и не выплатить за это деньги, так еще ни у кого не получалось.

В случаях, когда у должника его несоблюдения денежных обязательств связано с отсутствием возможностей соблюдать выплаты своих обязательств, его лишают имущества. Если у должника нет этого имущества, кредитор вправе установленного законодательством порядком, подать иск в суд на должника, который не в состоянии оплачивать свой долг, будет нести уголовное наказание в виде лишения прав свободы на определенный судом срок.

Действительно, можно долго рассуждать и успокаивать себя надеждами о том, что долг погашается сам по себе. Но реальность такова, что нужно откинуть глупые мечтания, о том что долг погашается сам собой либо кто-то его спишет, в любом случае, рано или поздно, кредитор придет к вам и уже не с просьбой вернуть свое, опять же выполнить данные вами собственноручно денежное обязательство, а с судебным исполнителе, который опишет ваше имущество.

Опись, какого имущества может быть изъята для погашения денежных обязательств?— Абсолютно любая, которая имеет материальную ценность и оценивается в денежном эквиваленте (телевизоры, компьютеры, сотовые телефоны и даже мебель). Учитывая, что в наше время даже сотовый телефон стоит, как несколько месячных зарплат среднестатистического россиянина, набрать в квартире имущество на погашение долга не составит особого труда, судебным исполнителем.

Ситуация когда сумма долга превышает 1.000.000 р. кредитор имеет право взыскивать с должника свой долг с помощью изъятий и дальнейшей перепродажи недвижимого и имущества (квартиры, дома, склады, производственные помещения, офисы). Ранее должники скрывались за плечи родственников, когда подходил срок судебного разбирательства по выплате денежных обязательств должником, переписывали все свое недвижимое имущество на родственников или супругу.

Сейчас данные махинации невозможны, на квартиру сразу накладывается судебный арест, который не дает возможности что-либо сделать с недвижимым имуществом, хоть пока и документально должник является собственником своего имущества. Когда должник отправится в нотариальную контору, ему запретят оформление договора-дарения, договора купли-продажи, договор обмена и так далее, так как квартира стоит на судебном аресте. И пока долг не будет выплачен в полном объеме арест на имущество либо не снимут, вообще, либо выставят недвижимость на продажу судебные исполнители, либо должник все-таки оплатить свой долг.

Поэтому учитывая такие жесткие требования люди все меньше стали обращаться за кредитами и ссудами в банк, так как выполнение денежных обязательств порой просто невыполнимо, а потерять нажитое имущество, желания нет ни у кого.

Единственный момент, который хотелось бы отдельно отметить — это наличие документального подтверждения денежного обязательства. Если у вас нет документа расписки либо договора нотариально заверенного, о том, что вы взяли у кредитора определенную сумму денег или другие материальные блага в обмен на то, что вы обязуетесь за определенный период времени вернуть свой долг, можно не соблюдать свои денежные обязательства и кредитор ничего не докажет. Но если такого рода документ все-таки есть, выплату долга с большей вероятностью начисленными сверху процентами просрочки выплат плюс морального ущерба в денежном соотношении — не избежать. В противном случае, как и было, сказано выше, речь будет идти о судебном задержании. И тогда вас уже будет обвинять прокурор.

Самое интересное, что даже если суд постановил на какой-то срок лишением свободы наказать вас как злостного неплательщика, не выполняющего свои денежные обязательства, должник все равно после освобождения будете выплачивать кредитору долг, но уже частями.

В случае с физическим лицом, что с юридическим порядок наказания при невыполнении своих денежных обязательств не отличается разнообразием, только с разницей в том, что здесь нет возможности договориться с кредитором. Да возможно, наказание будет не таким суровым в случае если кредитор юридическое лицо. Потому как если взять, к примеру, — банк таких должников, не выполняющих свои обязательства у банка большое количество и им неинтересно растягивать процесс выплат, возиться с вашим имуществом, изымать его, потом продавать для того, чтобы вернуть свои деньги. А еще хуже подавать иск суд, потому что наказывать должника уголовным наказанием это явно отсрочит и отложит выплаты на неопределенный срок выплаты, которые бы мог осуществлять должник за этот срок.

Что опять же подтверждается увеличением процента заемщиков, которые обращаются, за какими-либо благами, документально подтверждая выполнять свои денежные обязательства к физическим лицам, а не юридическим.

25 мая 2015 14:50