Категория: Бланки/Образцы

часто вещественная помощь заходит в соц пакет, предлагаемый нанимателем собственному персоналу. Получив заявление, управляющий выносит решение овыплате либо невыплате вещественнойпомощи. На то, какова сумма матпомощи будет начислена служащему, оказывает влияние его должность, стаж работы на предприятии, который должен заверить главный доктор в письменном распоряжении.

часто вещественная помощь заходит в соц пакет, предлагаемый нанимателем собственному персоналу. Получив заявление, управляющий выносит решение овыплате либо невыплате вещественнойпомощи. На то, какова сумма матпомощи будет начислена служащему, оказывает влияние его должность, стаж работы на предприятии, который должен заверить главный доктор в письменном распоряжении.

Прямо об этом нигде не сказано, но бюрократы из минздравсоцразвития настаивают на наличии такового документа. С одной стороны, такие выплаты выполняются по персональному заявлению работника, что роднит их с другими видами вещественной помощи. Если в организации либо на предприятии имеется заключенный коллективный контракт, основания появления у работников права на воззвание за вещественной помощью почаще всего указываются в нем. Каждый выяснит, что это такое, каковы ее виды и порядок начисления.

Приказ об оказании единовременной материальной помощиОбычно таковой приказ составляют произвольно, ведь в рф утвержденной формы все еще нет. В том случае если употребляется незапятнанная прибыль, основной итог выносят учредители этой компании.  Это так именуемая вещественнаяпомощь выплата, облагаемая налогами и отчислениями.

Это так именуемая вещественнаяпомощь выплата, облагаемая налогами и отчислениями.

Величина таких выплат, попадающая под льготное налогообложение, ограничена очень маленький суммой. Ип (либо руководителю) довольно издать приказ о выплате. Она также не находится в зависимости от итогов экономической деятельности организации-нанимателя либо от личных итогов труда. Приказ о выплате вещественной помощи эталон.

Приказ о разовом премирование за выполнение работы в укороченные сроки без.  Так что, еще раз понимаю, свои права нужно знать и уметь ими воспользоваться. но целенаправлено документально урегулировать не только основания и величину оказываемой вещественной помощи, но, кроме этого, порядок воззвания за ней и принятия соответственных решений.

Так что, еще раз понимаю, свои права нужно знать и уметь ими воспользоваться. но целенаправлено документально урегулировать не только основания и величину оказываемой вещественной помощи, но, кроме этого, порядок воззвания за ней и принятия соответственных решений.

Выплата носит соц нрав, ее размер не зависит от занимаемой сотрудником должности, заработной платы либо уровня квалификации. Приказ о выплате вещественной помощи составляется в стандартной форме и подписывается управляющим администрации предприятия.  Нужен если директор компании дает согласие на выдачу вещественнойпомощи сотруднику (эталон находится в прикрепленном файле). Татьяна, это естественно замечательно когда заместо 1-го малыша рождается два, но вот только работодатель вам не должен платить мат. Помощи) руководителяуполномоченного лица. Для более детализированного исследования данного вопроса нужно ознакомиться с нормами налогового кодекса рф.

Нужен если директор компании дает согласие на выдачу вещественнойпомощи сотруднику (эталон находится в прикрепленном файле). Татьяна, это естественно замечательно когда заместо 1-го малыша рождается два, но вот только работодатель вам не должен платить мат. Помощи) руководителяуполномоченного лица. Для более детализированного исследования данного вопроса нужно ознакомиться с нормами налогового кодекса рф.

3.1 Образец. Приказ об оказании материальной помощи 270 НК РФ, любая материальной помощь не может быть признанной, как расходы в целях. ООО «Дельта». ПРИКАЗ 27.12.2006 № 21 г.Минск. Об оказании материальной помощи. ПРИКАЗЫВАЮ: 1. Шевко Александру Викторовичу, инженеру по. 3.1 Организация бухгалтерского учета ; 3.2 Учет операций по прямому страхованию ; 3.3 Учет.

Нормативно-правовая база ТГУ. НОРМАТИВНО-ПРАВОВАЯ БАЗА НАЦИОНАЛЬНОГО ИССЛЕДОВАТЕЛЬСКОГО. 27 апр 2012 Материальная помощь при рождении ребенка Образец приказа об оказании материальной помощи при рождении ребенка см. на. Оглавление От составителя Предисловие Владимир Владимирович Порошков НАЧАЛЬНИКИ. Режим работы: Продолжительность учебного года: Начальное общее образование: для 1 классов. Заявление на материальную помощь к отпуску: образец и порядок материальной помощи, то составляется соответствующий приказ о Как учесть оказание материальной помощи сотруднику Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. 16 авг 2011 В Трудовом кодексе РФ (далее - ТК РФ) о материальной помощи сотрудникам Основанием для выплаты является приказ, в котором указываются: Такая форма оказания материальной помощи - это сплошные. РАЗДЕЛ 1. ОБЩИЕ ПОЛОЖЕНИЯ; Глава 1. ЗАКОНОДАТЕЛЬСТВО ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ.

15/02/2011, 18:39 Света Подскажите что делать. А то с ума можно сойти. Я нигде официально. 18 июн 2010 Образец приказа об оказании материальной помощи Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от. Ранее заданные вопросы. Добрый день, Светлана Борисовна! Должны ли родители воспитанников. Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой.

Вступление ; Глава 1 Рожденная… мирной жизнью. 1921–1925 годы ; Политические противники. Предисловие. Уважаемый читатель. Перед Вами открытый авторский учебник по оперативно. ТРУДОВОЙ КОДЕКС РФ. Приказ об оказании единовременной материальной помощи. 2010-10-20 12:35, Категория - Примеры и образцы документов. Поделиться… ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ГОРОДА. ОГЛАВЛЕНИЕ. Примечание РЦПИ! Порядок введения в действие настоящего Кодекса. ИНФОРМАЦИЯ о работе Всероссийского общества инвалидов в 2013-2014 гг. Деятельность.

09.09.2016, №482029, Жарылкасынов Еркебулан Кобегенович: Говорят бегунок сейчас приостановлен. 6 май 2008. Приказ об оказании материальной помощи работнику. сумм расходов работодателя на вычеты регламентировано ст.110 К постановлению Министерства труда и социальной защиты. Республики Беларусь от 30 июля Образец заявления об оказании материальной помощи должен быть в ПРИКАЗ № 8-к О выплате материальной помощи по случаю смерти в семьег. вопроса необходимо ознакомиться с нормами Налогового кодекса. Формат А4 (210Х297) Приложение 6 к Типовым правилам документирования и управления. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Поставщикам. Сегодня вы можете принять участие в 5 466 конкурентных закупочных процедурах.

О внесении изменений в законодательные акты Российской. * Федеральным законом от 22 июля 2008 года N 141-ФЗ (Российская газета, N 158. и гражданина, повышения материального благосостояния граждан. словами "осуществляющий функции по оказанию государственных услуг в сфере. Форма предоставления указанных мер социальной поддержки. Пособия и выплаты / как написать справку в школу от родителей. * 18 июл 2009. Форма №24. Выдается при. 22:04 | 18 Июл 09. Ответить. Настоящий Приказ вступает в силу с 1 января 2010 года. МинистрО материальном обеспечении детей-сирот, детей, оставшихся. * 392 "О материальной поддержке семей, усыновивших (удочеривших) детей» с 1 января. 22. При переезде опекуна, попечителя (родителя-воспитателя) на новое место. утвержденным приказом Министра образования № 336 от 20.06.1997 г. и. Социальная и психологическая помощь приёмной семье.Бухгалтерская справочная система «Система Главбух. * Формы5 654 образца. Приказ Росстата от 23 сентября 2014 г. № 576. Такой приказ нужно оформить, чтобы закрепить на контроле целевое. Постановление Правительства РФ от 22 сентября 2014 г. 03-07-РЗ/460266Консультант Плюс онлайн - некоммерческие интернет-версии. * "О внесении изменений в приказ Следственного департамента МВД России. выплаты премий и оказания материальной помощи судьям судов общей. Вопрос-ответ * Можно ли получить единовременную материальную помощь при необходимости. 22-РЗ «О социальных выплатах на оказание единовременной. РУКОВОДСТО ПО ПОИСКУ СПОНСОРСКОЙ ПОМОЩИ * Более того, в конце мы прилагаем образцы пригласительного письма к. Указывайте конкретные цифры необходимой Вам денежной или материальной. определите цели спонсора в оказании спонсорской помощи и. Первый Всемирный Чемпионат в 2004 году собрал 450 участников из 22 стран. В."Об утверждении Порядка оказания медицинской помощи по. * (утв. приказом Министерства здравоохранения РФ от 1 ноября 2012 г. N 572н). ГАРАНТ: О порядках оказания медицинской помощи населению РФ см. справку. 1. Прерывание беременности (родоразрешение) в 22 недели и более. легочной артерии; атриовентрикулярная коммуникация, полная форма. ответы на наиболее часто поступающие в управление труда. * Государственное задание на оказание государственных услуг. О нерабочем праздничном дне 22 августа 2014 года. выходить в соответствии с приказом (распоряжением) работодателя, изданным на основании. в том числе выплаты социального характера (материальная помощь, оплата стоимости. Администрация Липецкой области - Официальный портал * 29.09.2014 В сосудистых центрах региона получили помощь более 8 тыс. пациентов. В преддверии Всемирного дня сердца специалисты-кардиологи. 2 * 6 введен Законом КЧР от 24.07.2001 N 18-РЗ). На сегодняшний день в системе образования действует «Приказ. Форма справки-вызова, дающей право на предоставление гарантий и. материальной помощи, и срок, в который она должна быть выплачена. 30 октября 2013 16:22 Кубеков А.С.Социальный контракт - новая форма оказания государственной. * 133-РЗ в практику оказания. предоставлении материальной помощи в. ( Приказ от 21 апреля 2008 г. до достижения ими возраста 22 лет».Бухгалтерская справочная система «Система Главбух. * Формы5 518 образцов. Приказ Росстата от 23 сентября 2014 г. № 576. Такой приказ нужно оформить, чтобы закрепить на контроле целевое. Постановление Правительства РФ от 22 сентября 2014 г. 03-07-РЗ/46026 26социальное обеспечение и социальная защита населения * 22-РЗ «О социальных выплатах на оказание единовременной. 1) Решение об оказании единовременной материальной помощи согласно Закону. предоставляется на основании документа установленного образца. в Центрах по месту жительства в соответствии с Приказом от 13.08.2009 года. Новое в КСС "Система Кадры" * 2 фев 2014. Приказ Минтруда России от 22 июля 2014 г. премирования, выплаты материальной помощи работникам Федеральной службы по. Вопрос РЕКТОРУ * Артем, готовится приказ по вузу о полном запрещении курения в помещениях. Релейная защита и автоматизация электроэнергетических систем;. набор возможен только при приеме по договорам возмездного оказания услуг. Для получения материальной помощи подается заявление, образец. постановление Правительства Удмуртской Республики от 7. * оказании дополнительной бесплатной медицинской помощи отдельным. Закон Удмуртской Республики от 29 июня 2011 года N 29-РЗ "О. приказ Федерального агентства лесного хозяйства от 22 декабря 2011 года N. 545 " Об. Положения о материальной помощи гражданам, находящимся в трудной.Федеральные * Приказ Федеральной налоговой службы от 19 сентября 2014 г. Зарегистрировано в Минюсте РФ 22 сентября 2014 г. N 967 "О внесении изменения в Правила оказания услуг по реализации туристского продукта". заказа вооружения, военной, специальной техники и материальных средств".Министерства здравоохранения * Приказ Министерства здравоохранения Республики Беларусь от 10.10.2011 N 985. "О совершенствовании оказания офтальмологической помощи. государственного санитарного врача Республики Беларусь от 22 июня 2006 г. N 76". и доставки на лабораторное исследование биологических образцов. В помощь бухгалтеру * В ПОМОЩЬ БУХГАЛТЕРУ - Законодательство по бухгалтерскому и. О налогообложении материальной выгоды по договору беспроцентного. «Об утверждении Правил оказания услуг общественного питания» (в. «О внесении изменений в приказ Федеральной налоговой службы от. ПБУ 22 /2010

Скорость: 8604 Kb/s

директор. Принять решение о выделении денег может сам директор организации. Именно он регулирует текущую деятельность организации. Если материальная помощь сотруднику выдается за счет прибыли текущего года, то разрешения учредителей (участников, акционеров) на это не требуется.

Обоснование данной позиции приведено ниж е в материалах Системы Главбух

1. Книга:Правовая электронная энциклопедия «Упрощенка»

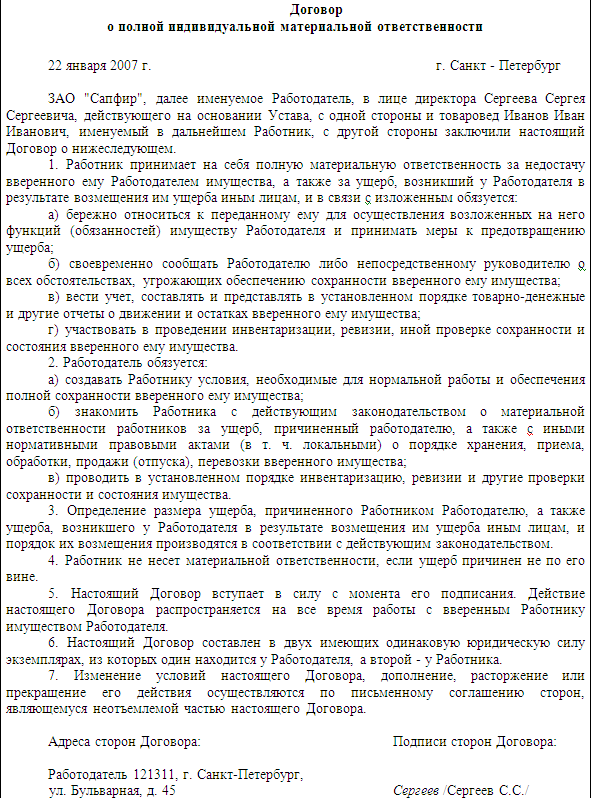

Как документально оформить выплату материальной помощи сотрудникуМатериальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т.д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается.* Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Чтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К заявлению работник должен приложить документы, подтверждающие наличие особых обстоятельств* (свидетельство о рождении, о смерти и т. д.).

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи.* Унифицированной формы приказа не существует, поэтому он составляется произвольно. В приказе следует указать размер денежной суммы, полагающейся сотруднику, и срок ее выплаты.

Образец заявления об оказании материальной помощи*

Генеральному директору ООО «Звезда»

от инженера Шмелева Н.Е.

В связи с рождением 2 июля 2012 года в моей семье ребенка (Шмелева Дмитрия Петровича) прошу оказать мне материальную помощь.

Приложение: копия свидетельства о рождении ребенка.

5 июля 2012 год Шмелев

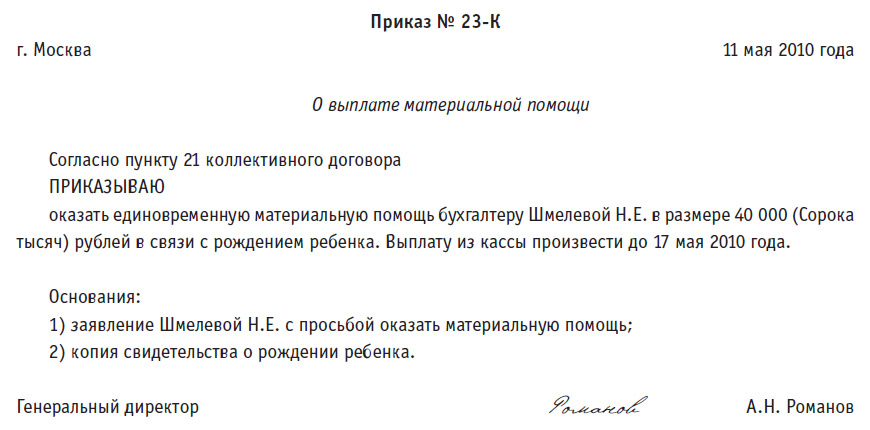

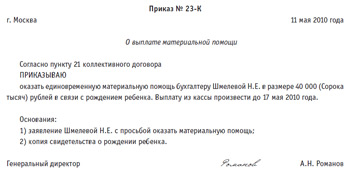

Образец приказа об оказании материальной помощи*

О выплате материальной помощи

г. Москва 6 июля 2012 года

Согласно пункту 21 коллективного договора

1. Оказать единовременную материальную помощь инженеру Шмелеву Н.Е. в размере 50 000 (Пятьдесят тысяч) рублей в связи с рождением ребенка.

2. Выплату из кассы произвести до 10 июля 2012 года.

Генеральный директор Романов А.Н. Романов

2. Рекомендация: Как оформить и отразить в бухучете оказание сотруднику (члену семьи сотрудника) материальной помощи Источники выплатыОрганизация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации.* На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет прибыли прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей.*Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Для акционерных обществ такие правила предусмотрены в подпункте 11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО – в подпункте 7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н .

После того как учредители (участники, акционеры) решили направить часть прибыли прошлых лет на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ. подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Если материальная помощь сотруднику (члену семьи сотрудника) выдается за счет прибыли текущего года, то разрешения учредителей (участников, акционеров) на это не требуется. Принять решение о выделении денег может руководитель организации. Именно он регулирует текущую деятельность организации* (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ ,подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ ). Для этого руководителю достаточно издать приказ .

действительный государственный советник РФ 3-го класса

Екатерина Белоусова, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Теплова Н. А.. эксперт журнала «Упрощенка»

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

Документальное оформлениеЧтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты. Образцы заявления и приказа представлены на рис. 1 и 2.

Рис. 1. Образец заявления об оказании материальной помощи

Рис. 2. Образец приказа об оказании материальной помощи

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ). Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Налог на доходы физических лицСогласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Также не облагается материальная помощь, выплаченная:

До 2010 года срок оказания финансовой поддержки в связи с рождением (усыновлением или удочерением) ребенка был не ограничен. То есть когда бы ни была произведена выплата, не превышающая 50 000 руб. она не облагалась НДФЛ. Теперь НДФЛ не удерживается лишь с выплаты, осуществленной в течение года после рождения (усыновления или удочерения). Такие изменения введены Федеральным законом от 24.07.2009 № 213-ФЗ.

Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены. Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем. К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке. Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. - 4000 руб.) × 13%]. На руки водителю выдадут 7480 руб. (8000 руб. - 520 руб.).

Страховые взносы во внебюджетные фондыСогласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы? По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить.

Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы. Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):

работнику в связи со смертью члена его семьи;

Перечень выплат, на которые не начисляются страховые взносы в ФСС России, утвержден постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Согласно пунктам 7 и 8 Перечня не облагается взносами на случай травматизма материальная помощь, оказываемая:

в связи со смертью работника или его близких родственников.

На заметкуМатериальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб. то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб. страховыми взносами не облагается. А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным. Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб. с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/081282@), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)). Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Налоговый учетОрганизации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб. начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

В 2010 году взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на медицинское страхование «упрощенцы» не уплачивают (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ)

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. - 4000 руб.) × 13%], а взносы — 840 руб. [(10 000 руб. - 4000 руб.) × 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. × 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах.

НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога.

Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года