Категория: Бланки/Образцы

потому такие расходы признаются для исчисления налога на прибыль в размере, не превосходящем 1 выручки от реализации, определенной в согласовании со статьей 249 нк рф. Там же можно указать количество каждого наименования раздаваемых продуктов, дату и место проведения маркетинговой раздачи. В целях роста объема продаж организация решила выполнить раздачу собственной продукции попосреди возможных клиентов на спец выставке.

Припомним, что в согласовании с главных положений по составу издержек, включаемых в себецена продукции (дел, услуг), одобренных минэкономики 26.

Припомним, что в согласовании с главных положений по составу издержек, включаемых в себецена продукции (дел, услуг), одобренных минэкономики 26.

Как я понимаю, также очень лучше иметь это самое распоряжение управления типа поручить и. В целях налогообложения учет маркетинговых расходов целесообразнее вести в особом налоговом регистре, так как не всегда эти расходы в целях бухгалтерского и налогового учета будут совпадать. Помогите, пожалуйста у кого есть форма (эталон) приказа на списание маркетинговой продукции (с логотипом компании).  Я, иван петров, в согласовании с указанием управления распространил буклеты попосреди неопределенного круга лиц около станции метро ноябрьская года с 500 до 530. В любом случае способ списания нужно утвердить учетной политикой, где можно дополнительно указать форму документа на списание.

Я, иван петров, в согласовании с указанием управления распространил буклеты попосреди неопределенного круга лиц около станции метро ноябрьская года с 500 до 530. В любом случае способ списания нужно утвердить учетной политикой, где можно дополнительно указать форму документа на списание.

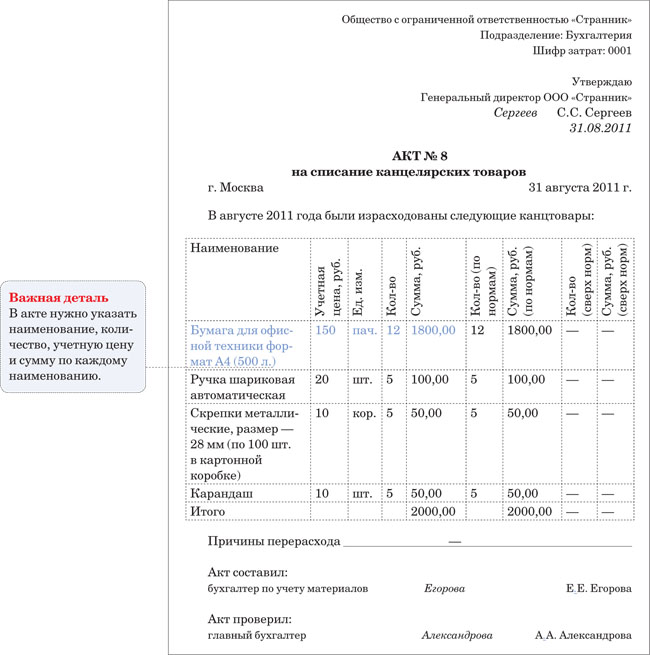

Исходя из вышеизложенного, нужно подтвердить маркетинговую цель распространяемых материалов - нанесение логотипа компании, товарного знака. Действительный член поб ассоциация проф бухгалтеров и бухгалтерских организаций коснемся документального доказательства маркетинговых расходов. Списание продуктов, является отчет о проведении маркетинговой акции, который. По акту на списание маркетинговой продукции и отчету менеджера о. эталон отчета о проведении маркетинговой акции смотрите ниже.

Исходя из вышеизложенного, нужно подтвердить маркетинговую цель распространяемых материалов - нанесение логотипа компании, товарного знака. Действительный член поб ассоциация проф бухгалтеров и бухгалтерских организаций коснемся документального доказательства маркетинговых расходов. Списание продуктов, является отчет о проведении маркетинговой акции, который. По акту на списание маркетинговой продукции и отчету менеджера о. эталон отчета о проведении маркетинговой акции смотрите ниже.

других товарах) непосредственно поименованы в актах на списание издержек. припасов пбу 501, утвержденного приказом минфина рф от n 44н). Нам маркетинговое агенство выставляет нам акт оказания услуг по печати маркетинговых листовок, которые мы сходу списываем на 44. Система внутреннего денежного контроля коммерческой. При этом каждый эталон рекламы содержит указание на телефон. Ежедневники, ручки и даже листовки еще терпимо. Еще советы по рубрикам конфигурации в законодательстве общие правила договорной работы. Выручка ооо рассвет за май 2006 года составила 1 650 000 руб. Ндс, начисленный на цена розданных продуктов, также не учитывается при исчислении налога на прибыль (п.

14 декабря 2012

В период праздников многие организации для поддержания взаимного сотрудничества дарят контрагентам сувениры с логотипом фирмы (календари, ручки, ежедневники и т. п. ). Казалось бы, учет подобных расходов довольно прост, однако практика аудиторских проверок показывает, что ошибки встречаются довольно часто. В статье мы рассмотрим, как правильно отразить в налоговом учете такие затраты и какова позиция в отношении них чиновников и арбитров.

Налог на прибыль: рекламные или представительские расходы?

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

1) имеет место рекламная акция (рекламные расходы);

2) проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной. Согласно статье 3 этого закона реклама - это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирования и поддержание интереса к нему и его продвижение на рынке.

Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Мнение Федеральной антимонопольной службы о том, какую продукцию следует считать рекламной и кого - неопределенным кругом лиц, содержится в письмах[1] :

- от 23.01.2006 N АК/582 «О рекламе на сувенирную продукцию»;

- от 30.10.2006 N АК/18658 «О рекламной продукции»;

- от 05.04.2007 N АЦ/4624 «О понятии "неопределенный круг лиц».

ФАС разъясняет следующее. Под понятием «неопределенный круг лиц» понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых она направлена. Раздача сувенирной продукции с логотипом организации признается распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена. Нанесение логотипов на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе. Исходя из вывода ФАС, можно предположить, что если на сувенирной продукции получатели рекламной информации конкретно не поименованы и она передается в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, то ее стоимость относится к рекламным расходам. Такого же мнения придерживается московская налоговая служба в письме УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2. Рекламные расходы на покупку и нанесение логотипа на сувениры, понесенные организацией в течение отчетного (налогового) периода нормируются и признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации за период[2] .

Для документального подтверждения факта осуществления рекламных расходов, фирме необходимо оформить расходные документы, например накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе. В первичных документах, на выбытие вручаемых подарков, достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

Согласно подпункту 22 пункта 1 статьи 264 НК РФ представительские расходы. связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, относятся к прочим расходам, связанным с производством и реализацией.

Согласно пункту 2 статьи 264 НК РФ к ним относятся:

1) затраты на проведение официального приема (завтрака, обеда или аналогичного мероприятия):

- представителей других организаций для установления и поддержания взаимного сотрудничества;

- участников, прибывших на заседание совета директоров (правления);

- официальных лиц организации-налогоплательщика;

2) издержки на транспортное обеспечение доставки указанных лиц до места проведения мероприятия и обратно;

3) буфетное обслуживание во время переговоров;

4) оплата услуг переводчиков, не состоящих в штате организации, на период проведения мероприятия.

По мнению финансового ведомства, перечень представительских расходов закрыт и не включает в себя затраты на покупку сувениров в подарок контрагентам[3]. А вот налоговики придерживаются иного мнения: если сувениры с символикой вручаются представителям фирм-партнеров во время официального приема в целях установления и (или) поддержания взаимного сотрудничества, их стоимость относится в целях налогообложения к представительским расходам[4]. Такого же мнения придерживаются и арбитры[5] .

Для целей налогообложения эти расходы признаются в пределах лимита: не более 4% от расходов на оплату труда за отчетный (налоговый) период[6] .

Представительские расходы учитываются при определении налоговой базы только если они экономически обоснованы и документально подтверждены. Документами, служащими для подтверждения представительских расходов, являются[7] :

1) приказ руководителя организации об осуществлении расходов на указанные цели;

2) смета представительских расходов (там должна фигурировать цена сувенирной продукции);

3) договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

4) акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

5) отчет по произведенным представительским расходам. В нем отражаются:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

При вручении сувениров конкретным лицам следует составить ведомость выдачи подарков. Утвержденных форм по учету переданной сувенирной продукции не существует. По этой причине составление данной ведомости зависит от правил документооборота конкретной организации.

НДС

Безвозмездная передача сувениров третьим лицам в целях налогообложения НДС приравнивается к реализации товаров, поэтому у организации возникает обязанность исчислить и уплатить налог[8]. Если компания учла расходы как рекламные и оформила для этого все необходимые документы, передача на сторону сувениров, расходы на приобретение (создание) единицы которых не превышают 100 руб. от обложения НДС освобождается[9]. В НК РФ не указано, как определять себестоимость рекламных товаров - с учетом входного НДС или без. По мнению Минфина, для освобождения от НДС, стоимость товаров, распространяемых в рекламных целях не должна превышать 100 рублей с учетом сумм входного налога[10]. Таким образом, если стоимость одного сувенира составляет 100 и менее рублей с учетом НДС, объекта налогообложения при его передаче не возникает. При этом суммы входного НДС включаются в стоимость рекламной продукции[11] .

Если расходы на приобретение (создание) одного сувенира превышают 100 рублей с учетом предъявленного налога, то передача таких товаров признается объектом обложения НДС. К примеру, если цена одной ручки 106,20 руб. (в т.ч. НДС - 16,20 руб.), воспользоваться освобождением от НДС организация не сможет. Налоговой базой признается рыночная стоимость передаваемой продукции[12]. Входной налог принимается к налоговому вычету[13] .

Обратите внимание! Не смотря на Постановление Президиума ВАС России от 06.07.2010 N 2604/10, в котором указано, что правило о нормировании вычета распространяется только на командировочные и представительские расходы, прямо поименованные в пункте 7 статьи 171 НК РФ, Минфин продолжает настаивать, что и по рекламным расходам, признаваемых для целей налогообложения прибыли в пределах 1% от выручки, вычет НДС подлежит нормированию[14] .

Важно! Если организация осуществляет как облагаемые, так и необлагаемые НДС операции она обязана вести раздельный учет входного НДС в порядке, установленном пунктом 4 статьи 170 НК РФ, в том числе и по НДС общехозяйственного назначения. Однако расходы на покупку сувениров, как правило, не велики. Поэтому, если в налоговом периоде доля совокупных расходов на покупку сувениров, передача которых освобождена от НДС, не превышает 5 % общей величины совокупных расходов организации, раздельный учет можно не вести, закрепив это положение в налоговой учетной политике. В таком случае, сумма входного НДС подлежит налоговому вычету[15] .

При расчете совокупных расходов на производство учитываются не только прямые, но и общехозяйственные расходы[16]. Иными словами, при определении доли затрат, приходящейся на необлагаемую НДС деятельность, в общей сумме затрат необходимо учесть не только прямые затраты на покупку сувениров дешевле 100 рублей, но и часть общехозяйственных расходов, относящихся к этому виду деятельности.

Также отметим, что пункт 5 статьи 149 НК РФ позволяет налогоплательщику при осуществлении необлагаемой НДС деятельности (в нашем случае это передача в рекламных целях товаров стоимостью не более 100 рублей) отказаться от освобождения таких операций. Для этого нужно представить соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения.

В том случае, если сувениры передаются в процессе официальных встреч (переговоров) и организация включает их стоимость в состав представительских расходов ситуация с НДС совсем иная.

Поскольку продукция предназначена заранее определенному кругу лиц, речи о рекламном характере расходов не идет. Поэтому освобождение от НДС по подпункту 25 пункта 3 статьи 149 НК РФ к анализируемой ситуации неприменимо. Стоимость переданных сувениров облагается НДС в общеустановленном порядке, независимо от величины расходов на приобретение их единицы (более или менее 100 рублей).

НДС, уплаченный при покупке продукции, списанной впоследствии в составе представительских расходов, подлежит налоговому вычету в размере норматива, установленного для таких расходов главой 25 НК РФ[17]. Налоговым периодом по НДС является квартал, а по налогу на прибыль - год. Возникает вопрос: вправе ли организация в следующих кварталах допринять к вычету сверхнормативный НДС, если при расчете налоговой базы нарастающим итогом расход перестал быть сверхнормативным и учитывается в целях налогообложения прибыли в полном объеме? Минфин России в письме от 06.11.2009 N 03-07-11/285 разъяснил особенности вычетов НДС в указанной ситуации: суммы налога по сверхнормативным расходам, не принятые к вычету в одном налоговом периоде календарного года, принимаются к вычету в тех налоговых периодах по НДС, когда данные расходы принимаются в целях налогообложения прибыли. Следовательно, корректировать налоговую базу по НДС за прошлые периоды не требуется. Не зачтенная в предыдущем квартале сумма "входного" НДС принимается к вычету непосредственно в текущем периоде.

А вот сверхлимитный НДС при исчислении налога на прибыль в составе расходов не учитывается[18]

Итак, налоговый учет при передаче сувениров с логотипом контрагентам зависит от того, как оформлено мероприятие (рекламная акция или официальная встреча).

Аудитор,Куратор по вопросам налогообложения

и бухучета ООО «ПРАВОВЕСТ Аудит» Ирина Остафий

[1] направлены налоговым органам для использования в работе письмом ФНС России от 25.04.2007 N ШТ-6-03/348@;

[2] п. 4 ст. 264 НК РФ;

[3] письма Минфина России от 08.10.2012 N 03-03-06/1/523, от 16.08.2006 N 03-03-04/4/136;

[4] письма УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2, МНС России от 16.08.2004 N 02-5-10/51;

[5] постановления ФАС Московского округа от 05.10.2010 N КА-А41/11224-10, от 31.01.2011 N Ф05-16032/2010 по делу N А40-55061/2010;

[6] п. 2 ст. 264 НК РФ;

[7] письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, 13.11.2007 N 03-03-06/1/807;

[8] пп. 1 п.1 ст. 146 НК РФ, письма Минфина России от 16.07.2012 N 03-07-07/64, от 25.10.2010 N 03-07-11/424, от 10.06.2010 N 03-07-07/36;

[9] пп. 25 п. 3 ст. 149 НК РФ, письмо УФНС России по г. Москве от 09.02.2010 N 16-15/13276;

[10] письмо Минфина России от 27.04.2010 N 03-07-07/17;

В статье М.Ю. Полухиной механизм исчисления НДС при раздаче товаров в рекламных целях изложен просто и доступно. Было бы замечательно, если бы вы так же подробно рассказали о том, как отражать бесплатную раздачу продукции в налоговом и бухгалтерском учете. Ирина Базыкина, ЗАО «Фирма Аксель», г. Саратов

С просьбой рассказать об особенностях налогового и бухгалтерского учета операций, связанных с бесплатной раздачей рекламной продукции, в редакцию обратились и другие читатели. Полученные письма мы передали автору статьи об исчислении НДС при раздаче рекламных товаров Марине Юрьевне Полухиной. эксперту журнала «Российский налоговый курьер». Ей слово.

Комментарий специалистаРекламные расходы относятся к прочим расходам, связанным с производством и реализацией, и учитываются при исчислении налога на прибыль. Об этом сказано в подпункте 28 пункта 1 статьи 264 НК РФ. К указанным расходам относятся затраты на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности организации, товарного знака и знака обслуживания, а также расходы на участие в выставках и ярмарках.

Обратите вниманиеБезвозмездная передача в Гражданском кодексе

С точки зрения гражданского законодательства безвозмездная передача имущества является дарением. Такой вывод можно сделать, проанализировав статью 572 ГК РФ. При этом дарение имущества, стоимость которого превышает 5 МРОТ (500 руб.), между коммерческими организациями запрещено. На это указано в пункте 4 статьи 575 ГК РФ.

Бесплатная раздача товаров чаще всего осуществляется во время проведения выставок, ярмарок и др. Согласно абзацу 3 пункта 4 статьи 264 НК РФ организация имеет право учесть при исчислении налога на прибыль расходы на участие в выставках, ярмарках и прочих подобных мероприятиях без каких-либо ограничений. Однако позиция налоговой службы по этому вопросу, изложенная в письме от 24.03.2004 № 02-3-07/41@, состоит в следующем.

Расходы в виде стоимости товаров, розданных в ходе рекламного мероприятия, не указаны в абзацах 2—4 пункта 4 статьи 264 НК РФ. Поэтому такие расходы признаются для исчисления налога на прибыль в размере, не превышающем 1% выручки от реализации, определенной в соответствии со статьей 249 НК РФ.

Кроме того, затраты, связанные с изготовлением и (или) приобретением подобных товаров, надо рассматривать как расходы на рекламу, если условиями проведения рекламной акции предусматривается бесплатная раздача товаров среди потенциальных покупателей. Такая раздача ставит целью продвижение этих товаров на рынке.

На рекламные расходы распространяется общее правило, предусмотренное пунктом 1 статьи 252 НК РФ. А именно: расходами для исчисления налога на прибыль признаются документально подтвержденные и экономически обоснованные затраты, произведенные налогоплательщиком.

Документами, подтверждающими экономическую обоснованность раздачи товарных образцов, являются:

Обратите внимание. при определении норматива рекламных расходов выручку необходимо уменьшить на суммы НДС и акцизов. Это вытекает из положений статьи 249 НК РФ. Данная позиция также подтверждается письмом Минфина России от 07.06.2005 № 03-03-01-04/1/310.

Если рекламное мероприятие не соответствует указанным критериям, раздача товарных образцов признается безвозмездной передачей. Такая операция не учитывается для целей налогообложения на основании пункта 16 статьи 270 НК РФ. НДС, начисленный на стоимость розданных товаров, также не учитывается при исчислении налога на прибыль (п. 19 ст. 270 НК РФ).

Напомним, что в соответствии с пунктом 1 статьи 154 главы 21 «Налог на добавленную стоимость» НК РФ налоговая база при безвозмездной передаче налогоплательщиком товаров определяется как стоимость этих товаров, исчисленная исходя из цен, определенных в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При этом с 1 января 2006 года не подлежит налогообложению передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб.

Теперь поговорим о том, как отражается бесплатная раздача продукции в бухгалтерском учете. Согласно пункту 5 ПБУ 10/99 расходы, связанные со сбытом продукции, являются расходами по обычным видам деятельности.

Безвозмездная передача и НДФЛ

Со стоимости продукции, безвозмездно переданной физическим лицам в рамках рекламной акции, организация обязана исчислить и удержать налог на доходы физических лиц. Но, допустим, удержать налог невозможно. В такой ситуации организация должна письменно сообщить о невозможности удержания НДФЛ и сумме задолженности по налогу в налоговую инспекцию по месту своего учета. Причем сделать это нужно в течение одного месяца со дня передачи имущества физическим лицам. По окончании года в инспекцию необходимо подать справки о доходах этих физических лиц по форме 2-НДФЛ, утвержденной приказом ФНС России от 25.11.2005 № САЭ-3-04/616@.

Обратите внимание. подарки стоимостью до 4000 руб. не облагаются НДФЛ. Основание — пункт 28 статьи 217 НК РФ.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н (далее — Инструкция), стоимость розданной продукции по учетной цене списывается со счета 43 «Готовая продукция» в дебет счета 44 «Расходы на продажу», на котором отражаются расходы, связанные со сбытом продукции. По истечении отчетного месяца эти расходы списываются в дебет счета 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы».

НДС, начисленный на розданные товары, учитывается в составе внереализационных расходов и отражается по дебету счета 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» в корреспонденции со счетом 68-2 «Расчеты по НДС». Если стоимость переданных товаров не учитывается при исчислении налога на прибыль, в бухгалтерском учете возникнет постоянная разница и соответствующее ей постоянное налоговое обязательство. Оно отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68-1 «Учет расчетов по налогу на прибыль». Это следует из пунктов 4 и 7 ПБУ 18/02.

Рассмотрим сказанное на примере.

ООО «Рассвет» производит и реализует продукцию медицинского назначения. В целях увеличения объема продаж организация решила осуществить раздачу своей продукции среди потенциальных клиентов на специализированной выставке. В мае 2006 года на выставке было роздано 100 единиц продукции.

Себестоимость единицы продукции по данным бухгалтерского учета — 200 руб. Общая себестоимость розданной продукции — 20 000 руб. Для упрощения примера предположим, что она равна сумме прямых расходов на изготовление продукции по данным налогового учета. Продукция реализуется по цене 330 руб. за единицу, в том числе НДС по ставке 10% — 30 руб.

Выручка ООО «Рассвет» за май 2006 года составила 1 650 000 руб. включая НДС 150 000 руб. Других рекламных расходов в мае 2006 года у организации не было.

Предположим, что раздача товаров на выставке не была оформлена как рекламная акция. В этом случае стоимость розданной продукции на сумму 20 000 руб. а также НДС в размере 3000 руб. (30 руб.?100) не будут признаны для целей налогообложения в качестве рекламных расходов.

В бухгалтерском учете ООО «Рассвет» будут сделаны следующие проводки:

дебет 44кредит 43

— 20 000 руб. — списана себестоимость изделий медицинского назначения, переданных безвозмездно;

дебет 91-2кредит 44

— 20 000 руб. — расходы на продажу включены в себестоимость продаж;

дебет 91-2кредит 68-2

— 3000 руб. — начислен ндс на безвозмездно переданные изделия;

дебет 99кредит 68-1

— 5520 руб. [(20 000 руб. + 3000 руб.). 24%] — отражено постоянное налоговое обязательство.

Если ООО «Рассвет» оформит раздачу продукции как рекламную акцию, оно сможет учесть стоимость розданной продукции для целей налогообложения в пределах норматива, предусмотренного пунктом 4 статьи 264 НК РФ. Сумма рекламных расходов, которую организация может признать в налоговом учете, составляет:

(1 650 000 руб. – 150 000 руб.). 1% = 15 000 руб.

Таким образом, оставшаяся сумма 8000 руб.

(23 000 руб. – 15 000 руб.) сформирует в бухучете постоянную разницу и соответствующее ей постоянное налоговое обязательство. При этом будут сделаны следующие записи:

дебет 44кредит 43

— 20 000 руб. — списана себестоимость изделий медицинского назначения, переданных безвозмездно;

дебет 91-2кредит 44

— 20 000 руб. — расходы на продажу включены в себестоимость продаж;

дебет 91-2кредит 68-2

— 3000 руб. — начислен ндс на безвозмездно переданные изделия;

дебет 99кредит 68-1

— 1920 руб. (8000 руб. 24%) — отражено постоянное налоговое обязательство.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое