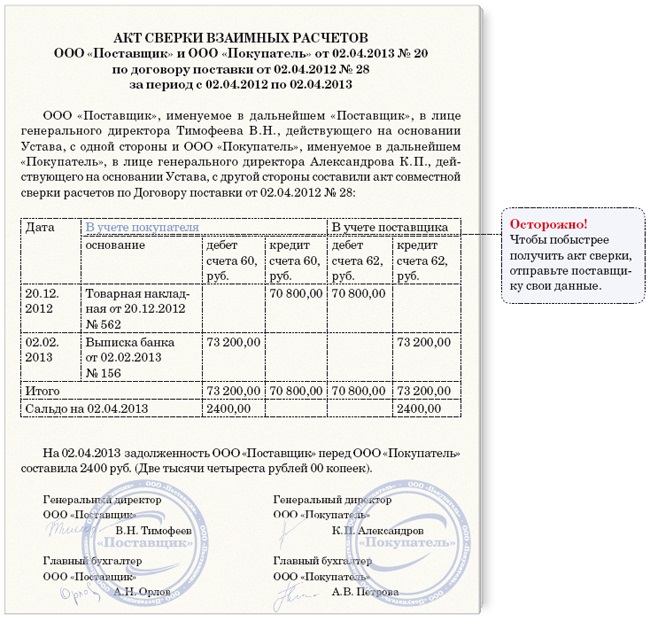

Категория: Бланки/Образцы

Дата окончания периода и дата составления могут не совпадать, но:

желательно не увлекаться переходом даты составления с датой окончания периода работ в форме через важные даты налоговых отчетов - Ваша бухгалтерия мозг сломает себе со списанием и налогами, так как налоги надо оплатить по факту выполнения работ, списание по форме так же непонятно когда делать, то есть понятно, но не понятно. Внутри одного квартала легко, но не через годовой отчет. С точки зрения ПТО - пофигу на несовпадения сроков, а с точки зрения собственной бухгалтерии может возникнуть затруднение. Гл.буху скажите, что можно, но нужно так что бы было удобно собственной бухгалтерии. Если Ваш гл.бух разрешит - пишите то что он согласует. Затруднения заказчика Вас не должны волновать, они вам все сроки сорвали, хотя Вы сами виноваты в не подаче форм по письму, поэтому согласование сроков для бухгалтерских отчетов ТОЛЬКО с Вашим гл.бухом и без учета мнения бухгалтерии заказчика.

Изменено: Ованес - 03.02.2016 09:25:52

Сообщений: 109 Регистрация: 22.08.2014

Составят они опись, датой которой передадут Заказчику, явно не 12.12.15 и что, на лицо нарушение договорных обязательств

Сообщений: 8 Регистрация: 03.02.2016

Если у Вас в отчетном периоде будет стоять период помещающийся в договор, то можно не делать доп.согл. на продление сроков работ. Дата составления формы не имеет прямого отношения к дате окончания периода работ по форме, только косвенное. В Вашем договоре нет (я на 100% уверен) крайней даты подписания и оформления всех бумажек, в договоре фиксируется только дата окончания работ, а в Вашей форме период в рамках сроков по договору. Так что Вы со своей стороны не сорвали сроков выполнения работ - доказательством будет служить подписанная исполнительная документация (в ней есть даты) и форма КС-2 с отчетным периодом по этой ИД, КС-2 сданная по письму и не получившая замечаний, либо нормально подписанная.

Сообщений: 8 Регистрация: 03.02.2016

Лили пишет:

Составят они опись, датой которой передадут Заказчику, явно не 12.12.15 и что, на лицо нарушение договорных обязательств

работы выполнены в датах договора, а передать можно позже, в этом нарушения нет.

Вашей организации можно не использовать данные формы (КС-2 и КС-3). Выполнение проектной документации можно оформить актом выполненных работ, который может утвердить руководитель Вашей организации, но он должен содержать обязательные реквизиты, которые содержатся в ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Формы КС-2 и КС-3 с 2013г. стали необязательными формами акта выполненных работ.

Обоснование данной позиции приведено ниже в материалах рекомендации «Системы Главбух» и в статье журнала «Учет в строительстве», которую Вы можете найти в закладке «Журналы», и в нормативно-правовом документе, который Вы можете найти в закладке «Правовая база»

1. Рекомендация:Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:*

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанногоэлектронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Сергей Разгулин. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Рекомендация:Как отразить в бухучете и при налогообложении доходы подрядчика по договору строительного подряда

Документальное оформление приемки-передачи работ

Приемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком.* Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.

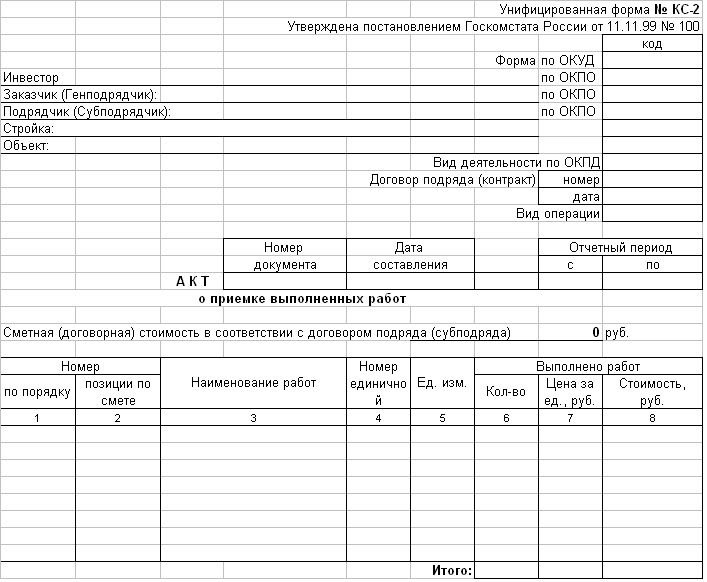

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением Госкомстата России от 11 ноября 1999 г. № 100. К ним относятся:*

При этом такие документы должны содержать обязательные реквизиты. предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Олег Хороший. государственный советник налоговой службы РФ III ранга

3.Рекомендация:Как документально оформить отгрузку готовой продукции (выполнение работ, оказание услуг)

Реализация результатов выполненных работ (оказанных услуг)

Елена Попова. государственный советник налоговой службы РФ I ранга

4.Статья:Как применять новый закон «О бухгалтерском учете» – первые разъяснения

В то же время унифицированные формы № КС-2 и № КС-3. без которых в настоящее время немыслим бухучет строительных или ремонтных работ, разработаны на основании статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ (см. постановление Правительства РФ от 8 июля 1997 г. № 835 ).

Никакие иные законы (в том числе Градостроительный кодекс РФ ) их применения не требуют. Поэтому с 2013 года эти документы могут быть заменены на другие.* Допустим, вместо формы № КС-2 можно составлять акт приемки результатов строительно-монтажных работ (СМР) произвольной формы, в который заказчик и подрядчик будут включать те сведения, которые сочтут необходимыми в рамках конкретного договора подряда.

заместитель директора по проектам ООО АКФ «Экспертный центр "Партнеры"»

Журнал «Учет в строительстве», №2, февраль 2013

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Если сумма в КС-2 и КС-3 должна быть одинаковой, то как тогда заполнять графы 4-6 в КС-3, если у меня 3 поставки от одного к/агента в 1 квартале, значит, в КС-3 по 2-й поставке сумма 1+2 поставка, в КС-3 по 3-й поставке сумма 1+2+3 поставка, а в КС-2 стоит сумма по этой конкретной поставке услуг итп. Поясните, пожалуйста. Т.к. эти поставки все по 1 договору, следовательно КС №1, №2, №3. Я раньше с КС не работала, помогите разобраться, чтоб на будущее было уже полегче.

![]()

Аноним. Вы писали:

"КС-2 и КС-3 унифицированные формы, КС-2 может быть составлена как и с ндс так и без строчки ндс. НДС может начисляться отдельно на работы и на материалы (если например материалы взяты не по смете, а по согласованному с заказчиком счету, так же с оборудованием). В КС-3 НДС указывается обязательно и указывается стоимость работ(материалов, оборудования) за весь промежуток времени по данному контракту. КС-2 делается на основание сметы, КС-3 на основание КС-2. Поэтому к КС-3 могут быть прикреплены и одна и две и три и хоть тысяча КС-2, если процентуемые работы входят в отчетный период.На основание КС-3 уже выписывается счет-фактура и счет на оплату если требуется. Так же по личному опыту могу сказать, что КС-2 могут быть составлены на основание расчета цены контракта и ведомости объемов работ, на сколько это правильно не знаю, но заказчик так требует, а как известно кто платит тот и заказывает музыку. Так же в КС-2 возможны исправления в редких случаях, например возможно подменить пару листов КС-2 а концовку с подписью нельзя, в этом случае исправления согласуются с заказчиком, после ручкой вычеркивается неправильная цифра и пишутся нужные исправления, в конце КС-2 сметчик пишет. исправленному верить и ставит подпись, в случае необходимости визируется подписью начальника отдела (обычно либо начальник ПТО либо начальник СДО). В КС-3 изменения невозможны, если ошибки имеются нужно переделывать и переподписывать. "

т.е. если мне надо КС-3 на сумму 3-х поступлений услуг по разным объектам, то я делаю 1 КС-3 и 3 КС-2, где сумма КС-3 равна общей сумме 3-х КС-2, верно? А как тогда заполняю строку объект в шапке КС-3, если они разные? и сметы должно быть тоже 3? Жалко, что этой формы нет в 1С, устала от рисования в Экселе, я с ним не дружу.

![]()

Аноним. Вы писали:

"

Здравствуйте, подскажите пожалуйста, если у меня прошли работы по нескольки разным объктам(т.е. по разным адресам), но заказчик один, а договор на обслуживание, можно ли кс2 и кс3 сделать общим "

Если № договора единый то можно КС3 сделать единым, а КС2 по каждому адресу (а вообще лучше сначало узнать у ихней бухгалтерии, как им надо)

![]()

Здравствуйте, подскажите пожалуйста, как заполнить в кс-3 графы 4,5, если две кс-3 и кс-2,две счет-фактуру и один договор

![]()

по-моему, там всё ясно написано - с начала года, с начала проведения работ. суммируйте, считайте, пишите, если это по 1 договору.

![]()

Здравствуйте, подскажите пожалуйста, Как правильно заполнить КС 3. По одному договору было выполнено два этапа работ, первый этап когда Организация находилась на УСН, второй этап работ выполнен организацией находясь на общем режиме налогообложении. Я не понимаю как заполнить графы 4,5, так как первое выполнение без НДС, а второе с НДС.

![]()

Доброго времени суток, помогите пожалуйста!

Орг. на УСН, заключен гос. контракт (бюджет)в 1 квартале 2014г, составлена и утверждена смета без ндс, так же и процентовки закрывали ежемесячно без ндс, но в 4 квартале организация теряет право на применение УСН. Как мы

должны составить КСки и выставлять сч.фактуры. В контракте указано, что цена окончательная. И еще такой вопрос: возмещение НДС при УСН сейчас существует такое понятие для сметы?

![]()

Цитата:

"Жалко, что этой формы нет в 1С, устала от рисования в Экселе, я с ним не дружу. "

Есть приложение. Сеня лично видела. И даже бесплатное. Поройтесь в инете.

![]()

Простите, пжл, но то, что "висит" в качестве образца-ахинея полная. Совершенно не соответствует унифицированной форме.

В Москве такую КС налоговая при вас перечеркнет.

Не вводите в заблуждение бухгалтеров.

![]()

1.1. Инструкция разработана для установления единого порядка управления финансово-бухгалтерской документации в целях своевременного информационного обеспечения и организации работы с документами в рамках реализации положений СТО 82.19.13 Управление документацией. Общие положения.

1.2. Требования Инструкции обязательны для исполнения экспертом/старшим экспертом (сотрудником) Управления ДОУ, в функции которого входит прием и обработка документов финансово-бухгалтерской документации, а также для Разработчика документов финансово-бухгалтерской документации.

1.3. Положения Инструкции распространяются на организацию работы с финансово-бухгалтерской документации независимо от вида носителя, включая их регистрацию, обработку, учет и контроль исполнения, осуществляемые с помощью автоматизированных (компьютерных) технологий.

1.4. Прием и проверка финансово-бухгалтерской документации осуществляется централизованно в Управлении ДОУ.

1.5. Для целей инструкции прияты следующие понятия:

- внешний контрагент: сторона по первичному учетному документу (далее – ПУД) не имеющая ЭЦП или не присоединившаяся к соглашению об аккредитации;

- внутренний контрагент: сторона по ПУД имеющая ЭЦП и присоединившаяся к соглашению об аккредитации.

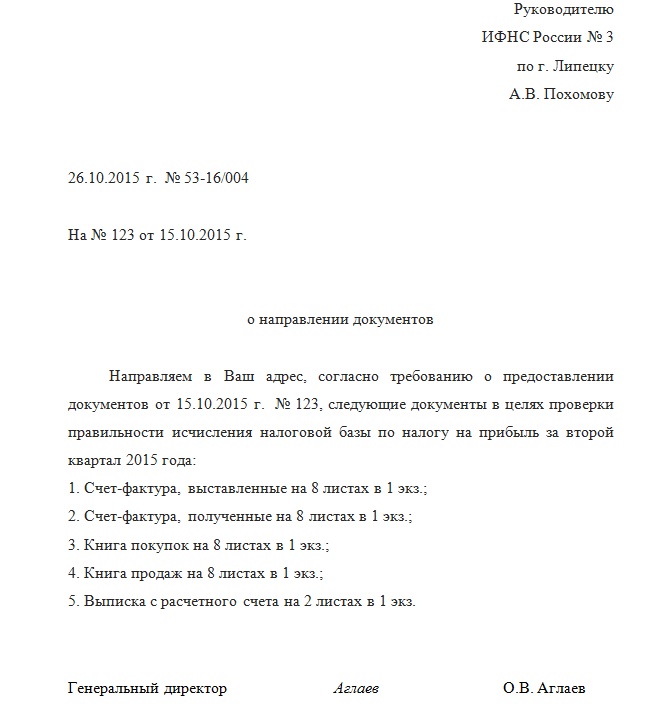

2. ПРИЕМ, ПРОВЕРКА И ОБРАБОТКА ПУД ПОСТУПИВШИХ ОТ ВНЕШНИХ КОНТРАГЕНТОВ 2.1. Прием, проверка и обработка актов выполненных работ/услуг, счет-фактур, товарных накладных, форм КС2, КС32.1.2. Сотрудник Управления ДОУ при получении от внешнего контрагента ПУД сопроводительным письмом в течение 1 (одного) рабочего дня должен:

а) зарегистрировать в журнале регистрации входящих писем по каждой организации сопроводительное письмо к Счетам-фактурам, Товарным накладным, Актам оказанных услуг, указав в нижнем правом углу письма входящий номер и дату приема;

б) проставить отметку «принял, должность, дата, подпись» на сопроводительном письме к формам КС-2, КС-3.

2.1.3. Сотрудник Управления ДОУ должен в течение 2 (двух) рабочих дней после получения ПУД проверить обязательные реквизиты ПУД (приложение А):

а) при несоответствии реквизитов ПУД обязательным реквизитам ПУД (Приложение А) и отсутствии действующего договора, на основании которого выставлен ПУД, должен:

- прикрепить отсканированный ПУД в созданную карточку;

- направить созданную карточку ПУД на согласование с уведомлением во вкладке «Исполнение» ответственного лица внутреннего контрагента, на чье имя выставлен ПУД (далее – представителя организации) о несоответствии ПУД обязательным реквизитам или отсутствии действующего договора, на основании которого выставлен ПУД.

б) при полном соответствии реквизитов ПУД обязательным реквизитам ПУД (Приложение А) и наличии действующего договора, на основании которого выставлен ПУД, должен:

- отсканировать оригинал ПУД, указав наименование, номер, дату одноименно с отсканированным документом, например: Счет-фактура 45 от 06072008.pdf.;

- создать карточку документа в базе «ПУД».

- прикрепить отсканированный ПУД в созданную карточку;

- во вкладке «Договор» прикрепить ссылку на действующий или находящийся на стадии обсуждения Договор.

2.1.4. Сотрудник Управления ДОУ после проверки в течение 1 (одного) рабочего дня должен:

а) направить Счет-фактуру, Товарную накладную, Акт оказанных услуг прикрепленный в созданной карточке ПУД с помощью кнопки «Согласование» на согласование следующим лицам:

- сотруднику консалтинговой организации, осуществляющей функции экономического управления (далее – экономист);

б) направить формы КС-2, КС-3, прикрепленные в созданной карточке ПУД, с помощью кнопки «Согласование» представителю организации;

2.1.5. Сотрудник Управления ДОУ при получении уведомления от представителя организации «Прошу удалить документ» в карточки «ПУД» в течение 3 (трех) рабочих дней должен:

- присвоить статус документу «Отклоненный документ»;

- уничтожить оригинал документа;

- указать в карточки ПУД во вкладке «Исполнения»: «Документ удален».

2.1.6. Сотрудник Управления ДОУ при получении уведомления о положительном результате согласования и автоматическом присвоении документу статуса «Утвержденный документ» должен в течение 1 (одного) рабочего дня:

- распечатать журнал исполнения карточки ПУД;

- вложить в ячейку представителя организации оригинал ПУД с распечатанным журналом исполнения;

- присвоить документу в карточке ПУД статус «На подписании».

2.1.7. Сотрудник Управления ДОУ после подписания ПУД представителем организации в течение 3 (трех) рабочих дней должен:

- проставить печать организации на ПУД;

- отсканировать оригинал ПУД, указав наименование, номер, дату одноименно с отсканированным документом, например: Счет-фактура 45 от 06072008.pdf. Документы, входящие в один комплект ПУД, сканируются разными файлами, отдельно Счет-фактура, Товарная накладная, Акт (все что входит в комплект);

- прикрепить скан ПУД в карточку ПУД;

- направить карточку ПУД через кнопку «Обработать» сотруднику консалтинговой организации, осуществляющей функции учета и отчетности (далее – сотрудник бухгалтерии);

- присвоить документу в карточке ПУД статус «Подписан, направлен в бухгалтерию».

2.1.8. Сотрудник Управления ДОУ после проставления сотрудником бухгалтерии статуса в карточке ПУД «Проведен» в течение 5 (пяти) рабочих дней должен:

- передать оригинал подписанного ПУД в архив по акту приема-передачи (Приложение Б), оформленного в электронном виде в базе «Акты приема передачи документации»;

- присвоить документу в карточке ПУД статус «Передан в архив».

2.1.9. Сотрудник Управления ДОУ при получении в карточке ПУД резолюции представителя организации: «Прошу экземпляр контрагента направить почтой» - в течение 1 (одного) рабочего дня должен:

- зарегистрировать сопроводительное письмо;

- направить документы с сопроводительным письмом в адрес внешнего контрагента заказной почтой с уведомлением или организовать курьерскую доставку, при наличии оформленной заявки на отправку заказного письма или курьерскую доставку

ПК "ГРАНД-СМЕТА" ВЕРСИЯ 7.3, НОВОГОДНЕЕ ПРЕДЛОЖЕНИЕ.

С целью исключения недостатков . наиболее часто выявляемых ФАУ «Главгосэкспертиза России» в ходе экспертизы проектно-сметной документации, а также во исполнение Приказа Минстроя России от 10 июня 2015 г. № 418/пр «О внесении изменений в Требования к формату электронных документов, представляемых для проведения государственной экспертизы проектной документации и (или) результатов инженерных изысканий, утвержденные приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 21 ноября 2014 г. № 728/пр » 10 октября 2016 г. выпущен программный комплекс «ГРАНД-Смета» версии 7.3. в котором реализован новый режим работы – составление стандартной « Ведомости объёмов работ», включающей формулы подсчета объемов работ в том числе и в составе выходных форм .

Полный список нововведений в ПК ГРАНД-Смета версии 7.3 можно прочитать тут.

При заключении Договора до 30 декабря 2016 г. предоставляются скидки от 10%

Напоминаем Вам, что с 1 января 2017 года будет прекращена техническая поддержка ПК "ГРАНД-Смета" версии 5.

Мастер-классСообщаем о том, что при работе в ПК «ГРАНД-Смета» версии 6 появилась возможность получить справку по форме КС-3 с суммарным выполнением по произвольному набору актов КС-2.

Для этого необходимо предварительно сформировать акты КС-2 за нужный отчетный период по нужным локальным сметам (то есть, выполнить экспорт в MS Excel ), сохраняя при этом каждый акт в отдельном файле MS Excel. После чего остается только при выводе на печать в ПК «ГРАНД-Смета» выбрать специальный шаблон MS Excel. в котором производится автоматический сбор итоговых данных по всем файлам с актами КС-2, записанным в какую-либо папку на компьютере. При этом предусмотрены дополнительные опции для того чтобы разделить посчитанную итоговую стоимость в справке КС-3 по отдельным локальным сметам, выделить в общем итоге стоимость оборудования и лимитированные затраты. либо показывать общий итог одной строкой, и т.п.

В настоящий момент указанный шаблон доступен при выводе на печать в ПК «ГРАНД-Смета» версии 6 в папке «Формы на grandsmeta.ru».

Вам так же предлагается подробная текстовая инструкция с описанием всех необходимых действий. Кроме того, данное описание добавлено непосредственно в шаблон MS Excel на отдельном листе.