Категория: Инструкции

Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 № 37/18/6 (с изменениями и дополнениями от 22 декабря 2012 г. № 117/80/37).

Общие положения.

Объекты начисления амортизации.

Порядок установления нормативных сроков службы, сроков полезного использования и норм амортизации основных средств и нематериальных активов.

Порядок расчета амортизации.

Амортизационные отчисления в условиях аренды и лизинга.

Порядок расчета и отражения амортизационных отчислений при изменении условий, методов и способов начисления амортизации.

Перечень функций комиссии по проведению амортизационной политики.

Выбор вида амортизируемой стоимости в зависимости от изменения стоимости объектов, условий их функционирования, способов начисления амортизации.

Таблица диапазонов сроков полезного использования амортизируемого имущества.

Порядок начисления и отражения амортизационных отчислений при изменении условий функционирования амортизируемого имущества, используемого в предпринимательской деятельности.

Общие признаки работ и критерии изменения характеристик объектов в результате их проведения.

Организации РБ обязаны начислять амортизацию с составлением регистров бухгалтерского учета. Это необходимо потому, что амортизация входит в состав затрат и уменьшает прибыль организации, исчисляемую как в целях бухгалтерского учета, так и в целях налогового учета.

В первую очередь рекомендуется применять регистры, формы которых содержатся в инструкции о порядке начисления амортизации основных средств и нематериальных активов:

- карточку расчета амортизационных отчислений от стоимости объекта основных средств (нематериальных активов);

- разработочную таблицу "Расчет амортизации основных средств (нематериальных активов)".

Предложенные формы следует составлять отдельно для основных средств и отдельно для нематериальных активов.

Организации Республики Беларусь могут разрабатывать индивидуальные формы регистров, но тогда необходимо, чтобы их формы:

Карточка расчета амортизационных отчислений применяется организациями для отражения сгруппированных сведений, необходимых для расчета амортизационных отчислений от стоимости отдельного объекта основных средств.

Карточки заполняются:

Рассмотрим порядок заполнения данной карточки на примере данных исследуемой организации. На балансе ООО " " числится тягач Volvo (инвентарный номер 0036).

В первую очередь заполняется графа, где указывается отчетный период. В нашем случае это 2010 год.

В графе "Период начисления амортизации без изменения условий" указывается промежуток времени, в течение которого не планируются изменения установленного на начало отчетного года порядка начисления амортизации по объекту. По исследуемому объекту данный период принимается равным году (от 01.01.2010 по 31.12.2010).

Особенности заполнения граф с общим наименованием "Дополнительные исходные данные для начисления амортизации" зависят от того, числился ли объект в учете на дату открытия карточки или карточка открывается на объект, вновь вводимый в эксплуатацию.

Если объект числился в учете по состоянию на дату открытия карточки, то соответствующие данные вносятся в графы "амортизируемая (недоамортизированная) стоимость", "нормативный срок службы (остаточный нормативный срок службы)", "срок полезного использования (остаточный срок полезного использования)" - по объектам, участвующим в предпринимательской деятельности; "способ (метод) начисления амортизации"; "поправочный(е) коэффициент(ы)" - при его применении; "коэффициент ускорения (до 2,5)" - при принятии нелинейного способа начисления амортизации. В качестве документа-основания указывается протокол заседания комиссии по проведению амортизационной политики.

Так как тягач на дату открытия карточки уже числился на балансе организации, то сюда соответственно внесены следующие данные: амортизируемая стоимость – 119491913 рублей, срок полезного использования принят равным 8 годам, применяется линейный способ начисления амортизации, поправочные коэффициенты и коэффициент ускорения не применялись.

При открытии карточки на вновь вводимый объект графы "нормативный срок службы (остаточный нормативный срок службы)", "срок полезного использования (остаточный срок полезного использования)" по объектам, участвующим в предпринимательской деятельности, не заполняются.

При выборе для объекта производительного способа начисления амортизации графы, содержащие информацию о нормативном сроке использования или о полезном сроке использования и информацию о коэффициентах ускорения, не заполняются.

Норма амортизационных отчислений рассчитывается исходя из внесенной информации о принятом нормативном сроке службы или сроке полезного использования.

В нашем случае годовая норма составляет 12,5% (100%/8), а месячная норма амортизационных отчислений составляет 1,041667% (12,5%/ 12).

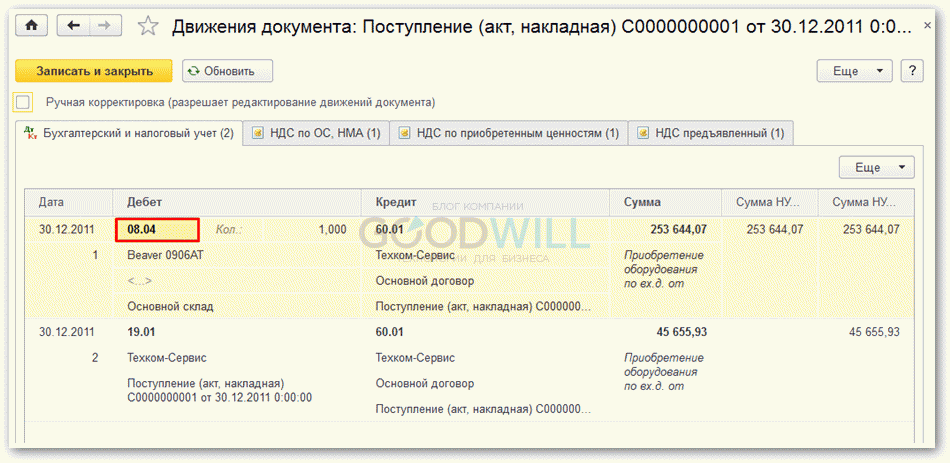

"Код счета (субсчета) отнесения амортизационных отчислений - дебет" устанавливается исходя из местонахождения объекта и особенностей его функционирования. "Код счета (субсчета) учета амортизационных отчислений - кредит" устанавливается исходя из особенностей функционирования объекта (код субсчета счетов 02 "Амортизация основных средств" или 05 "Амортизация нематериальных активов").

Так как объект используется непосредственно при осуществлении основного вида деятельности грузоперевозки), счет отнесения амортизационных отчислений устанавливается 20, счет учета амортизационный отчислений - 02, так как это объект основных средств.

Графы "Сумма амортизационных отчислений фактически начисленная" заполняются в конце отчетного года.

За отчетный год фактически начислена амортизация в сумме 11202363 рублей, а с начала использования объекта – 97834000 рублей.

В графу "Сумма амортизационных отчислений на единицу использования ресурса" вносится соответствующий показатель, исчисляемый при выборе производительного способа начисления амортизации.

В графу "Сумма амортизационных отчислений, подлежащая начислению за месяц отчетного года" вносится сумма, исчисляемая при выборе линейного или нелинейного способа начисления амортизации.

За отчетный месяц начислению подлежит амортизация в сумме 1244707 рублей.

Если в течение отчетного года условия начисления амортизации не изменялись, по его окончании фактически начисленная сумма амортизационных отчислений складывается за год, а также нарастающим итогом с начала эксплуатации объекта. При ее определении принимается в расчет и переоценка амортизационных отчислений, данные о проведении которой также вносятся в карточку (в отдельную графу "Сумма переоценки накопленной амортизации").

Информация о периодах, в течение которых амортизация не начисляется. вносится в карточку отдельной строкой. При этом в графе "Сумма амортизационных отчислений, подлежащая начислению за месяц отчетного года" ставится прочерк.

В карточке указываются фамилия, инициалы и подпись бухгалтера, ответственного за расчет амортизационный отчислений. В ООО " " данный участок бухгалтерской работы ведет Игнатова А.А.

По учетным данным карточек формируются регистры аналитического и синтетического учетов начисленной амортизации или выходные машинограммы.

Разработочная таблица "Расчет амортизации основных средств (нематериальных активов)" формируется ежемесячно за февраль-декабрь отчетного года. В январе каждого отчетного года амортизационные отчисления в целом по организации рассчитываются на основе данных рассмотренных выше карточек.

Разработочные таблицы ведутся по данным карточек.

Заполнение раздела 1 "Расчет амортизационных отчислений линейным и нелинейным способами по объектам, поступившим и выбывшим в прошлом месяце" разработочной таблицы имеет следующие особенности.

Основным признаком группировки поступивших и выбывших объектов является место их нахождения (подразделение организации).

При поступлении в одно подразделение объектов одного наименования, имеющих одинаковую стоимость, применительно к которым установлены идентичные условия и порядок начисления амортизации, информацию об этих объектах допускается объединять и отражать в одной строке раздела.

Рассчитанные суммы амортизационных отчислений от стоимости поступивших в подразделение и выбывших из него в прошлом месяце объектов разносятся по соответствующей корреспонденции счетов со знаком "плюс" - по поступившим объектам или со знаком "минус" - по выбывшим объектам. После завершения разноски подсчитываются итоги в разрезе каждой применяемой корреспонденции счетов по каждому подразделению и в целом по организации.

Раздел 2 "Расчет амортизационных отчислений линейным и нелинейным способами по объектам, применительно к которым в предыдущем месяце изменились условия начисления амортизации и порядок отражения амортизационных отчислений" разработочной таблицы предназначен для обособленного отражения проведенного организацией пересмотра способов и методов начисления амортизации, нормативных сроков службы и сроков полезного использования, соответствующих коэффициентов и других условий, в т.ч. находящих выражение в изменении кода счетов (субсчетов), используемых для отражения начисленной амортизации по дебету и кредиту.

В разделе 2 таблицы все изменения, отражающие особенности начисления амортизации, показываются дважды:

1) сначала как условное выбытие объекта, которому были присущи прежний порядок и условия начисления амортизации (со знаком "минус");

2) затем как условное оприходование (со знаком "плюс") того же объекта с теми же неизменными характеристиками (реквизитами), которому присущи уже новые условия и порядок начисления амортизации.

Если изменения в условиях и порядке начисления амортизации приводят к тому, что после уточнения амортизационные отчисления рассчитываются исходя из иной амортизируемой стоимости или иной нормы амортизационных отчислений, а также если используется другая корреспонденция счетов, то в одной строке отражаются амортизируемая стоимость, норма амортизационных отчислений и корреспонденция счетов, применяемые до изменения, и ранее начисляемая за месяц сумма амортизационных отчислений (со знаком "минус"), а в другой строке - те же реквизиты, но установленные после изменения, и сумма амортизационных отчислений, рассчитанная исходя из нового порядка (со знаком "плюс").

Раздел 3 "Расчет амортизационных отчислений по объектам, применительно к которым принят производительный способ начисления амортизации" разработочной таблицы заполняется с учетом следующей особенности: амортизационные отчисления рассчитываются по каждому из объектов, к которому применяется производительный способ начисления амортизации.

В случае применения производительного способа амортизационные отчисления по поступающим и выбывающим объектам отражаются в месяце их поступления и выбытия в пределах фактически использованного ресурса.

Раздел 4 "Сводный расчет амортизационных отчислений за отчетный месяц по основным средствам (нематериальным активам)" разработочной таблицы является обобщающим и дает возможность рассчитать сумму начисленной амортизации в целом по организации в разрезе корреспондирующих счетов.

Данные разработочной таблицы переносятся в соответствующие бухгалтерские регистры по учету затрат на производство, операционных и внереализационных расходов.[9]

В ООО " " применятся следующие регистры бухгалтерского учета: карточка расчета амортизационных отчислений от стоимости объекта основных средств и отчет по основным средствам. Разработочная таблица в данной организации не составляется.(приложение 4)

Порядок заполнения и использования карточки расчета амортизационных отчислений изложен выше. Отчет по основным средствам является произвольной формой, используемой внутри предприятия. Данная форма предлагается программой "1С:Бухгалтерия" и используется для обобщения информации о начисленной амортизации. В данном отчете объекты основных средств группируются в зависимости от натурально-вещественного состава и целей использования. Условно отчет можно разделить на 3 части. данные на начало периода, изменение за период и данные на конец рассматриваемого периода. Рассмотрим отчет по основным средствам ООО " " за 9 месяцев текущего 2010 года.

Каждая из частей отчета отражает данные о балансовой стоимости, начисленной амортизации и остаточной стоимости объекта. Отчет построен таким образом, что каждая строка может дать полную информацию о начальной стоимости объекта, начисленной амортизации на начало периода, а также изменении этих величин в течении периода. Данный отчет составляется по всем объектам основных средств, числящихся на балансе организации, что позволяет составить наиболее полную картину об амортизируемых объектах организации. Как говорилось выше, объекты в отчете группируются в зависимости от натурально-вещественного состава и целей использования. В начале каждой группы приводится итоговая сумма по каждой графе. Например, по группе основных средств "Машины и оборудование" балансовая стоимость на начало периода составила 25118185 рублей, с последующим снижением в течение периода на 2588036 рублей и в конце отчетного периода балансовая стоимость объектов данной группы составила 22530149 рублей. Также приводятся данные о начисленной амортизации на начало года(11984825 рублей), её изменении (1405981 рублей) и сумме на конец месяца(13390806 рублей). Далее приводятся данные по каждому объекту, входящему в данную классификацию. В нашем случае компьютеры, ксероксы, принтеры и т.д. Наименование каждого объекта указывается полностью, например компьютер MaxSelect AMD. Также указывается инвентарный номер каждого объекта.

В конце отчета приводятся итоговые суммы по всем графам по всей совокупности объектов, числящихся на балансе организации.

Исследуемый отчет приведен в приложении к курсовой работе.(приложение 5)

Таким образом, начисление амортизации должно сопровождаться составлением регистров бухгалтерского учета. В первую очередь рекомендуется применять регистры, формы которых содержатся в инструкции о порядке начисления амортизации основных средств и нематериальных активов. Это карточка расчета амортизационных отчислений от стоимости объектов основных средств (нематериальных активов) и разработочная таблица "Расчет амортизации основных средств (нематериальных активов)". Также организация может разрабатывать собственные формы, которые должны содержать обязательные реквизиты, быть утверждены руководителем организации, а также описаны в организационно-техническом аспекте учетной политики и приложены к ней.

(текст документа по состоянию на январь 2010 года. Архив) обновление

Зарегистрировано в НРПА РБ 9 июня 2009 г. N 8/21041

На основании пункта 2 постановления Совета Министров Республики Беларусь от 16 ноября 2001 г. N 1668 "О мерах по обеспечению перехода на новые условия начисления амортизации" Министерство экономики Республики Беларусь, Министерство финансов Республики Беларусь и Министерство архитектуры и строительства Республики Беларусь ПОСТАНОВЛЯЮТ:

1. Утвердить прилагаемую Инструкцию о порядке начисления амортизации основных средств и нематериальных активов.

2. Организации и индивидуальные предприниматели вправе осуществлять амортизацию по объектам, числившимся в составе основных средств и нематериальных активов до даты вступления в силу настоящего постановления, до завершения установленного срока амортизации в соответствии с настоящим постановлением или с порядком начисления амортизации этих объектов, установленным организацией (индивидуальным предпринимателем) в соответствии с законодательством, действовавшим до вступления в силу настоящего постановления.

3. Настоящее постановление вступает в силу с 1 июля 2009 г.

Министр экономики Республики Беларусь Н.П.ЗАЙЧЕНКО

Министр финансов Республики Беларусь А.М.ХАРКОВЕЦ

Министр архитектуры и строительства

Республики Беларусь А.И.СЕЛЕЗНЕВ

О ПОРЯДКЕ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

1. Инструкция о порядке начисления амортизации основных средств и нематериальных активов (далее - Инструкция) определяет условия регулирования процесса их воспроизводства коммерческими и некоммерческими организациями и индивидуальными предпринимателями (далее - организации, если не указано иное) в деятельности путем осуществления амортизационных отчислений в установленные сроки с применением установленных способов и соответствующих правил.

Начисление амортизации основных средств и нематериальных активов производится в соответствии с настоящей Инструкцией, если иное не установлено законодательными актами, постановлениями Совета Министров Республики Беларусь, для банков, небанковских кредитно-финансовых организаций - Национальным банком Республики Беларусь.

2. Условия отнесения имущества к основным средствам и нематериальным активам определяются в соответствии с постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. N 118 "О бухгалтерском учете основных средств и нематериальных активов" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 10, 8/7602).

3. Затраты организации на приобретение (в том числе путем создания) объектов основных средств и нематериальных активов, находящихся у нее на праве собственности (хозяйственного ведения, оперативного управления) и числящихся на бухгалтерском учете на балансовых счетах посредством начисления амортизации:

3.1. коммерческой организацией, индивидуальным предпринимателем, принявшим решение о ведении бухгалтерского учета, возмещаются в составе доходов от предпринимательской деятельности и / или включаются в состав операционных или внереализационных расходов;

некоммерческой организацией (за исключением бюджетной) возмещаются в составе доходов от предпринимательской деятельности, осуществляемой в пределах допускаемой законодательством и учредительными документами, и / или включаются в состав операционных или внереализационных расходов, и / или относятся за счет целевого финансирования;

индивидуальным предпринимателем, не ведущим бухгалтерский учет, возмещаются в составе доходов от их предпринимательской деятельности;

3.2. относятся бюджетными организациями за счет средств бюджетного, иного финансирования.

4. Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг включает в себя:

4.1. распределение амортизируемой стоимости объектов основных средств и нематериальных активов между отчетными периодами, составляющими в совокупности расчетный (ожидаемый) срок службы, рациональным способом, выбранным организацией самостоятельно в соответствии с настоящей Инструкцией;

4.2. систематическое включение организацией (за исключением бюджетной) относящейся к данному отчетному периоду части стоимости используемых объектов основных средств и нематериальных активов (далее - амортизационные отчисления):

в затраты на производство с отражением в бухгалтерском учете по дебету счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" (при условии обособленного учета их коммерческой деятельности) в корреспонденции с кредитом счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов";

в расходы на реализацию с отражением в бухгалтерском учете по дебету счета 44 "Расходы на реализацию" в корреспонденции с кредитом счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов";

в операционные расходы с отражением в бухгалтерском учете по дебету счета 91 "Операционные доходы и расходы" в корреспонденции с кредитом счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов".

5. Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их стоимости или части) и нематериальных активов представляет собой равномерный процесс отражения потери их стоимости вследствие изнашивания в течение нормативного срока службы каждого объекта.

Амортизационные отчисления от стоимости не используемых в предпринимательской деятельности коммерческих организаций объектов основных средств (полной их стоимости или части) и нематериальных активов включаются в состав внереализационных расходов организации с отражением в бухгалтерском учете по дебету счета 92 "Внереализационные доходы и расходы" в корреспонденции с кредитом счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов". При ведении раздельного учета предпринимательской деятельности обслуживающих производств и хозяйств амортизационные отчисления от стоимости объектов основных средств обслуживающих производств и хозяйств в бухгалтерском учете отражаются по дебету счета 29 "Обслуживающие производства и хозяйства" в корреспонденции с кредитом счетов 02 "Амортизация основных средств" и 05 "Амортизация нематериальных активов". При списании амортизационных отчислений в составе расходов некоммерческой деятельности обслуживающих производств и хозяйств - по дебету счета 92 "Внереализационные доходы и расходы" в корреспонденции с кредитом счета 29 "Обслуживающие производства и хозяйства".

Указанный порядок применяется в том числе по объектам, переданным сторонним организациям по договорам безвозмездного пользования, за исключением объектов, переданных для использования сторонними организациями при реализации товаров, производимых (продаваемых) данными коммерческими организациями, а также для реализации сторонними организациями работ (услуг) данных коммерческих организаций (начисление амортизации в этом случае осуществляется передающей организацией в соответствии с пунктом 4 настоящей Инструкции).

Отражение амортизации объектов основных средств и нематериальных активов бюджетных организаций на счетах бухгалтерского учета осуществляется в соответствии с постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. N 125 "Об утверждении Инструкции по бухгалтерскому учету объектов основных средств в организациях, финансируемых из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 14, 8/7662) и постановлением Министерства финансов Республики Беларусь от 20 декабря 2001 г. N 126 "Об утверждении Инструкции по бухгалтерскому учету нематериальных активов организациями, финансируемыми из бюджета" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 14, 8/7663).

6. Для проведения амортизационной политики в организации создается комиссия из числа имеющихся в штате специалистов технических, производственно-технологических, информационно-технологических, финансово-экономических, бухгалтерских и юридических подразделений организации (далее - комиссия). Указанная комиссия осуществляет функции согласно приложению 1 к настоящей Инструкции. Положение о комиссии и ее состав утверждаются руководителем организации (вышестоящей организации, собственником имущества организации). Индивидуальным предпринимателем эти функции осуществляются непосредственно.

Результаты работы комиссии по проведению амортизационной политики оформляются протоколами, в которых содержатся ссылки на записи в учетной политике организации и соответствующие первичные учетные документы.

7. В зависимости от конкретных условий начисления амортизации и условий функционирования объектов, изложенных в приложении 2 к настоящей Инструкции, стоимостью, от которой рассчитываются амортизационные отчисления (далее - амортизируемая стоимость), является:

первоначальная стоимость объектов с учетом ее последующих переоценок в соответствии с законодательством;

недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок в соответствии с законодательством.

Величина недоамортизированной (остаточной) стоимости представляет собой разницу стоимости, по которой эти объекты числятся в бухгалтерском учете или в учете у индивидуального предпринимателя, и величины накопленной амортизации.

8. В случае использования объекта основных средств, нематериальных активов одновременно в предпринимательской деятельности и в деятельности, не являющейся предпринимательской:

амортизируемая стоимость указанного объекта подлежит разделению в части указанного использования в зависимости от соотношения натуральных показателей данного использования, в том числе обслуживаемых лиц, затраченного времени. Указанные части амортизируемой стоимости используются для включения (отнесения) амортизационных отчислений в зависимости от применения в соответствующей деятельности в соответствии с подпунктом 4.2 пункта 4 и пунктом 5 настоящей Инструкции;

срок полезного использования устанавливается равным нормативному сроку службы.

9. Амортизируемая стоимость основных средств изменяется в случаях:

модернизации, реконструкции, частичной ликвидации, дооборудования, достройки, проведенного технического диагностирования и освидетельствования, оформленных актами сдачи-приемки выполненных работ, - на сумму соответствующих затрат. Целесообразность изменения амортизируемой стоимости объекта или отнесения на затраты стоимости выполненных работ по техническому диагностированию и освидетельствованию устанавливается учетной политикой организации или комиссией в каждом случае;

проведения переоценки основных средств в соответствии с законодательством;

выявления ошибки в определении амортизируемой стоимости;

других в соответствии с законодательством.

Сумма переоценки, подлежащая отражению по дебету счета 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный фонд", уменьшается на величину обособленно накапливаемых в течение отчетного года в пообъектном разрезе расходов (курсовых и суммовых разниц и других расходов), списанных при проведении переоценки в дебет счета 01 "Основные средства".

В случае, если величина обособленно накопленных в течение отчетного года расходов, относящихся к отдельному объекту, превышает сумму переоценки по данному объекту, проведенной индексным методом, первоначальная стоимость объекта увеличивается на сумму обособленно накопленных расходов (курсовых и суммовых разниц и других расходов), при этом сумма переоценки в бухгалтерском учете не отражается. Списание и отражение в бухгалтерском учете обособленно накопленных расходов при проведении переоценки иными (кроме индексного) методами осуществляются в порядке, установленном законодательством.

10. Амортизируемая стоимость нематериальных активов изменяется в случаях:

проведения переоценки нематериальных активов в соответствии с законодательством;

внесения установленных в соответствии с законодательством платежей, связанных с поддержанием имущественных прав, в том числе в силе патента (свидетельства) на объект права промышленной собственности, а также связанных с выплатой вознаграждения за предоставленное право на использование по лицензионному договору объекта права промышленной собственности;

вложений, связанных с доведением объекта интеллектуальной собственности до использования в запланированных целях, улучшением объектов права промышленной собственности, компьютерных программ, баз данных, литературных произведений, не влекущих за собой создание нового объекта нематериального актива;

других в соответствии с законодательством.

ОБЪЕКТЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

11. Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у индивидуального предпринимателя) основные средства и нематериальные активы как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

У индивидуальных предпринимателей основные средства и нематериальные активы, не используемые в предпринимательской деятельности, объектами начисления амортизации не являются.

12. К амортизируемым относятся:

12.1. основные средства, указанные в приложении к постановлению Министерства экономики Республики Беларусь от 21 ноября 2001 г. N 186 "Об утверждении Временного республиканского классификатора основных средств и нормативных сроков их службы" (Национальный реестр правовых актов Республики Беларусь, 2001 г. N 114, 8/7489), за исключением указанных в пункте 13 настоящей Инструкции (далее - классификация амортизируемых основных средств);

12.2. иное имущество, не указанное в подпункте 12.1 настоящего пункта и относимое комиссией к основным средствам с соблюдением условий, установленных постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. N 118, за исключением указанных в пункте 13 настоящей Инструкции;

12.3. отражаемые арендатором (лизингополучателем) в виде присоединенной стоимости полученного в аренду (по лизингу) имущества:

капитальные затраты арендатора (лизингополучателя) в неотделимые улучшения арендованного (полученного в лизинг) имущества, если они не возмещаются лизингодателем;

затраты лизингополучателя по доставке, монтажу и установке, а также другие его расходы, связанные с получением данного имущества.

13. Объектами начисления амортизации не являются следующие группы и виды основных средств:

библиотечные фонды, сценическо-постановочные средства и оборудование;

фильмофонды, музейные и художественные ценности;

здания, сооружения, являющиеся памятниками архитектуры и искусства, включенными в Государственный список историко-культурных ценностей Республики Беларусь, за исключением зданий и сооружений, используемых организациями для осуществления предпринимательской деятельности;

основные средства государственных организаций, находящихся за границей.

Организации, в том числе организации, имеющие филиалы или иные обособленные подразделения, осуществляющие предпринимательскую деятельность по производству сельскохозяйственной продукции, и индивидуальные предприниматели, осуществляющие производство сельскохозяйственной продукции, вправе не включать в состав амортизируемых основных средств для начисления амортизации животных основного стада (кроме рабочего скота).

15. К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права:

15.1. на объекты права промышленной собственности;

15.2. на объекты авторского и смежных прав;

15.3. на результаты научно-исследовательских работ, опытно-конструкторских и опытно-технологических работ при выполнении условий, установленных постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. N 118;

15.4. на использование объектов интеллектуальной собственности в соответствии с заключенными договорами;

15.5. пользования природными ресурсами, землей;

15.6. доверительного управления имуществом.

15-1. Имущественные права на объекты интеллектуальной собственности, созданные по социально-творческому заказу полностью или частично за счет средств бюджетного финансирования, не являются объектами начисления амортизации в организациях, создавших указанные объекты интеллектуальной собственности.

16. К нематериальным активам не относятся и не являются объектами начисления амортизации:

16.1. интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду;

16.2. не законченные и / или не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

16.3. финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определенных условиях;

16.4. организационные расходы, являющиеся таковыми в соответствии с законодательством;

16.5. деловая репутация организации (гудвилл).

ПОРЯДОК УСТАНОВЛЕНИЯ НОРМАТИВНЫХ СРОКОВ

СЛУЖБЫ, СРОКОВ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ И НОРМ

АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ И

17. Нормативный срок службы объектов основных средств вне зависимости от использования (неиспользования) в предпринимательской деятельности определяется организацией в соответствии со значениями, приведенными в классификации амортизируемых основных средств.

При расхождении срока эксплуатации объекта основных средств, устанавливаемого организацией-изготовителем в технической документации, и значения нормативного срока службы, указанного в классификации амортизируемых основных средств на срок, равный 1 году и более чем на 1 год, комиссия вправе определить нормативный срок службы по сроку эксплуатации, указанному в технической документации организации-изготовителя. Организации должны обеспечить сохранность документов указанной технической документации на протяжении всего срока службы объекта.

Нормативный срок службы по объектам основных средств, не включенным в классификацию амортизируемых основных средств, устанавливается решением комиссии на основании технической документации организаций-изготовителей, а в ее отсутствие - путем оценки комиссией технического состояния объекта.

18. Нормативный срок службы объектов основных средств, в том числе ранее находившихся в эксплуатации, определяется при приобретении каждым балансодержателем или собственником с даты принятия их к бухгалтерскому учету при вводе в эксплуатацию в годах (соответствующем им количестве месяцев).

По объектам, ранее находившимся в эксплуатации, комиссия вправе:

определить нормативные сроки службы вдвое ниже соответствующих значений, приведенных в классификации амортизируемых основных средств, но не ниже чем до трех лет - по зданиям, сооружениям и передаточным устройствам и двух лет - по другим объектам основных средств;

если срок фактического использования объекта на дату приобретения окажется равным или более соответствующего значения, приведенного в классификации амортизируемых основных средств, определить в целях амортизации уплаченной стоимости приобретенного объекта основных средств нормативный срок службы самостоятельно с учетом технического состояния объекта, требований техники безопасности и других факторов на срок не менее 1 года.

19. Ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности (далее - срок полезного использования) определяется при его приобретении каждым балансодержателем или собственником с соблюдением требований настоящей Инструкции.

При его установлении учитываются:

ожидаемый физический износ, зависящий от условий производства: режима эксплуатации (количества смен), влияния агрессивной среды, системы проведения ремонтов;

моральный износ в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

ограничения в использовании объекта (в том числе срок лизинга, иного возмездного и безвозмездного пользования).

Решение принимается комиссией исходя из указанных условий, потребностей воспроизводства, утвержденных бизнес-планов, планов технологического обновления и реструктуризации производства, сложившейся конкурентоспособности товаров, продукции, работ, услуг.

При выборе срока полезного использования основных средств и указании его в учетных регистрах нормативный срок службы также подлежит указанию в данных регистрах.

20. Нормативный срок службы объектов нематериальных активов и принимаемый равный ему срок полезного использования используемых в предпринимательской деятельности объектов нематериальных активов определяются исходя из времени их использования (срока службы), устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. При отсутствии в них указания на время использования (срок службы) эти сроки устанавливаются по решению комиссии:

по средствам индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) - на срок до сорока лет, но не более срока деятельности организации;

по объектам права промышленной собственности, за исключением перечисленных в абзаце втором настоящего пункта, - на срок до двадцати лет, но не более срока деятельности организации;

по другим объектам нематериальных активов - на срок до десяти лет, но не более срока деятельности организации.

21. Срок полезного использования устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов по группам амортизируемых объектов основных средств и нематериальных активов согласно приложению 3 к настоящей Инструкции.

Нижняя и верхняя границы диапазона срока полезного использования рассчитываются путем умножения нормативного срока службы, в том числе определенного с учетом пункта 18 настоящей Инструкции, на соответствующий коэффициент, указанный в приложении 3 к настоящей Инструкции. При этом нижняя граница диапазона не может быть менее 1 года.

Наибольший срок полезного использования, которому соответствует наименьшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине неконкурентоспособности с учетом особенностей отдельных видов производства.

Наименьший срок полезного использования, которому соответствует наибольшее значение годовой (месячной) суммы амортизационных отчислений, выбирается по усмотрению комиссии в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства.

22. Комиссия вправе принимать сроки полезного использования объектов основных средств равными по величине нормативным срокам службы соответствующих объектов, в том числе устанавливаемых в соответствии с пунктом 18 настоящей Инструкции.

23. При вводе в эксплуатацию отдельных объектов основных средств и нематериальных активов, амортизацию по которым предполагается начислять производительным способом, по решению комиссии исходя из технических характеристик устанавливается ресурс каждого объекта - количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта. Период, в течение которого будет выпущено (выполнено) указанное количество продукции (работ, услуг) в натуральных показателях, определяется как срок полезного использования данного объекта.

24. Комиссия вправе производить пересмотр нормативных сроков службы и / или сроков полезного использования основных средств с обязательным отражением в учетной политике (индивидуальные предприниматели, если ими не принято решение о ведении бухгалтерского учета, - в книге учета основных средств и начисления амортизации) возможности их пересмотра в случаях завершения модернизации, реконструкции, частичной ликвидации, дооборудования; достройки, проведенного технического диагностирования и освидетельствования, оформленных в качестве капитальных вложений актами сдачи-приемки выполненных работ, в случаях проведения переоценки с привлечением оценщика, а также в случаях, перечисленных в пунктах 25, 45 и 46 настоящей Инструкции.

Пересмотр нормативных сроков службы и / или сроков полезного использования нематериальных активов комиссия вправе производить при условии возобновления или продления срока их функционирования в порядке, установленном настоящей Инструкцией.

При обнаружении ошибки в определении амортизируемой стоимости, нормативного срока службы или срока полезного использования основных средств или нематериальных активов исправление ошибки производится в месяце ее обнаружения путем пересчета сумм ранее начисленной амортизации с отражением в бухгалтерском учете в установленном порядке.

Нормативный срок службы и срок полезного использования продлеваются на период, в течение которого амортизация по данным объектам не начислялась в соответствии с настоящей Инструкцией.

25. В периоды функционирования основных средств в условиях эксплуатации, отличающихся от принятых при установлении нормативных сроков службы или сроков полезного использования (влияния агрессивной среды, сменности, других отклонений от установленных изготовителем или собственником объектов основных средств базовых режимов работы), комиссия вправе своим решением скорректировать месячную норму (сумму) амортизации объекта путем применения поправочного коэффициента.

При наличии отклонений от установленных изготовителем или собственником базовых режимов работы корректировка рассчитанных месячных норм (сумм) амортизационных отчислений осуществляется путем умножения месячной нормы (суммы) на значение поправочного коэффициента, величина которого устанавливается комиссией и не может принимать значения менее 0,5 и более 2.

При установлении поправочных коэффициентов к нормативным срокам службы и / или срокам полезного использования производится корректировка годовых норм (сумм) амортизации на коэффициенты, рассчитанные как величина, обратная значению коэффициентов, установленных к нормативным срокам службы или срокам полезного использования основных средств. В этом случае комиссия вправе производить корректировку установленного нормативного срока службы или срока полезного использования:

если по окончании нормативного срока службы или срока полезного использования объекта основных средств сумма начисленной амортизации составляет менее 100 процентов его стоимости, то установленный нормативный срок службы или выбранный срок полезного использования подлежит пересмотру организацией в сторону увеличения;

если сумма начисленной амортизации объекта основных средств достигает 100 процентов его стоимости до окончания нормативного срока службы или выбранного срока полезного использования, установленный нормативный срок службы или срок полезного использования подлежит пересмотру организацией в сторону уменьшения.

26. Основные средства, эксплуатируемые в условиях, отличающихся от принятых при установлении нормативных сроков службы или сроков полезного использования, выделяются комиссией в отдельные амортизационные подгруппы в составе соответствующих амортизационных групп.

27. При принятии амортизируемого объекта к бухгалтерскому учету (учету у индивидуального предпринимателя) для использования в предпринимательской деятельности организация самостоятельно рассчитывает годовые (месячные) нормы амортизационных отчислений в соответствии с выбранным способом начисления амортизации исходя из установленных сроков полезного использования.

При применении организацией линейного способа начисления амортизации по используемым в предпринимательской деятельности объектам годовая (месячная) норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования в годах и / или месяцах.

28. Годовая норма амортизационных отчислений каждого из объектов основных средств и нематериальных активов, не используемых в предпринимательской деятельности, рассчитывается как величина, обратная нормативному сроку службы объекта.

29. Месячная норма (сумма) амортизации при линейном и нелинейном способах ее начисления составляет 1/12 ее годовой нормы (суммы) с месяца начала начисления амортизации, за исключением объектов, эксплуатация которых носит сезонный характер.

30. При сезонном использовании амортизируемых объектов месячные нормы (месячные суммы) амортизационных отчислений рассчитываются исходя из годовой нормы амортизации (или годовой суммы амортизационных отчислений), длительности срока эксплуатации объекта в течение года в месяцах и утверждаются комиссией.

31. Выбор варианта расчета амортизации исходя из месячной нормы или суммы закрепляется учетной политикой организации. В течение отчетного года выбранный вариант расчета амортизации пересмотру не подлежит.

Норма амортизации рассчитывается в процентах с двумя знаками после запятой, а при компьютерной обработке информации - не менее чем с шестью знаками после запятой.

ПОРЯДОК РАСЧЕТА АМОРТИЗАЦИИ

32. Амортизация начисляется в организации (кроме бюджетной) ежемесячно по объектам основных средств, за исключением указанных в пункте 33 настоящей Инструкции, до полного перенесения стоимости объекта или его выбытия:

по используемым в предпринимательской деятельности объектам амортизируемого имущества - исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными диапазонными сроками полезного использования годовых (месячных) норм (сумм) амортизации (по укрупненным группам или инвентарным объектам, числящимся в учете);

по объектам амортизируемого имущества, не используемым в предпринимательской деятельности, - исходя из их амортизируемой стоимости и рассчитанных в соответствии с установленными нормативными сроками службы годовых (месячных) норм (сумм) амортизации данных объектов.

В целях бухгалтерского учета бюджетными организациями амортизация объектов основных средств и нематериальных активов начисляется один раз в конце года с отражением уменьшения фонда в основных средствах.

При сезонном использовании амортизируемых объектов, используемых в предпринимательской деятельности, годовая сумма амортизационных отчислений включается в издержки производства и расходы на реализацию за период эксплуатации данного объекта в году; по судам и перегрузочному оборудованию - в течение навигационного периода исходя из планового количества навигационных дней.

Если сумма, оставшаяся недоамортизированной на начало последнего месяца начисления амортизации, отклоняется от суммы амортизационных отчислений, произведенных в предыдущих месяцах текущего года, то с целью полного и своевременного погашения стоимости объекта основных средств она подлежит отнесению на издержки производства, расходы на реализацию, включению в состав операционных или внереализационных расходов (у индивидуального предпринимателя, не принявшего решения о ведении бухгалтерского учета, - в расходы) в полном объеме в этом месяце.

33. Потеря стоимости объектов основных средств отражается в бухгалтерском учете в конце отчетного года справочно на забалансовых счетах (по объектам бюджетных организаций - на уменьшение фонда в основных средствах), если расходы на их создание и / или содержание финансируются с привлечением средств республиканского и / или местных бюджетов и государственных внебюджетных фондов и эти объекты являются:

33.1. судоходными гидротехническими сооружениями;

33.2. объектами жилищного фонда;

33.3. объектами внешнего благоустройства и наружного освещения;

33.4. автомобильными дорогами общего пользования, комплексом инженерных сооружений, входящих в состав этих дорог;

33.5. специализированными спортивными сооружениями и другими основными средствами организаций, являющихся основными базами подготовки национальных и сборных команд Республики Беларусь по видам спорта, согласно перечню спортивных сооружений, являющихся основными базами подготовки национальных и сборных команд Республики Беларусь по видам спорта, утвержденному постановлением Министерства спорта и туризма Республики Беларусь от 11 января 2005 г. N 2 (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 19, 8/12039), а также зданиями, сооружениями, передаточными устройствами и прочими основными средствами, используемыми для функционирования республиканского унитарного предприятия "Республиканский горнолыжный центр "Силичи";

33.6. мобилизационными объектами, в том числе запасными пунктами управления, отдельно стоящими убежищами и укрытиями гражданской обороны, законсервированными в установленном порядке мобилизационными материальными мощностями, складскими зданиями и сооружениями или частями складских помещений, хранилищ, емкостей, полигонами, площадками и другими сооружениями, предназначенными для хранения материальных ценностей государственного и мобилизационного материальных резервов, системы резервов материальных ресурсов для ликвидации последствий чрезвычайных ситуаций, находящимися в запасе объектами государственного и мобилизационного материальных резервов, системы резервов материальных ресурсов для ликвидации чрезвычайных ситуаций, объектами вооружения, военной и специальной техники и объектами, предназначенными для их хранения и утилизации, объектами неснижаемого запаса;

33.7. объектами основных средств ведомственных дошкольных учреждений, не переданными в пользование (аренду) иным организациям или их структурным подразделениям;

33.8. иными группами (видами) объектов основных средств, определяемыми республиканскими органами государственного управления, иными государственными организациями, подчиненными Совету Министров Республики Беларусь.

Потеря стоимости объектов, указанных в части первой настоящего пункта, определяется исходя из нормативных сроков службы линейным способом без формирования амортизационного фонда воспроизводства основных средств.

34. Начисление амортизации линейным и нелинейным способами производится:

по вновь введенным в эксплуатацию - с первого числа месяца, следующего за месяцем их ввода в эксплуатацию;

учреждаемой или образующейся в результате реорганизации организацией - с первого числа месяца, следующего за месяцем, в котором была осуществлена государственная регистрация организации.

Начисление амортизации по объектам основных средств и нематериальных активов производительным способом начинается с даты их ввода в эксплуатацию.

Бюджетными организациями в целях бухгалтерского учета годовая сумма амортизации начисляется в конце года независимо от того, в каком месяце года эти объекты введены в эксплуатацию.

35. Начисление амортизации не производится:

во время проведения модернизации объектов основных средств, их дооборудования, полной или частичной реконструкции, достройки, технического диагностирования и освидетельствования с полной остановкой объекта или его части, а также при консервации объектов в соответствии с законодательством;

по не введенным в эксплуатацию объектам государственного и мобилизационного материальных резервов, резерва, создаваемого для ликвидации последствий чрезвычайных ситуаций, и объектам, предназначенным для хранения и утилизации вооружения, военной и специальной техники;

по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, - в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств.

Начисление амортизации может не производиться в случаях, предусмотренных законодательными актами и постановлениями Совета Министров Республики Беларусь.

36. Начисление амортизации прекращается:

по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась линейным и нелинейным способами, - с первого числа месяца, следующего за месяцем выбытия;

по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась производительным способом, - с даты окончания эксплуатации в связи с выбытием;

по самортизированным объектам основных средств и нематериальных активов - с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов.

Начисление амортизации организацией (индивидуальным предпринимателем) прекращается с первого числа месяца даты принятия государственным органом, осуществляющим государственную регистрацию юридических лиц, индивидуальных предпринимателей, заявления о ликвидации (прекращении деятельности), решения указанного государственного органа либо хозяйственного суда о ликвидации (прекращении деятельности).

Бюджетными организациями в целях бухгалтерского учета амортизация не начисляется:

в году выбытия объекта;

в году, следующем за годом, когда остаточная стоимость объекта стала равной нулю.

37. Амортизация объектов основных средств и нематериальных активов начисляется:

по объектам организаций (за исключением бюджетных), используемым в предпринимательской деятельности, - исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

по объектам, не используемым в предпринимательской деятельности, а также объектам бюджетных организаций - исходя из нормативного срока службы линейным способом;

по объектам временных титульных зданий и сооружений - исходя из нормативного срока службы, установленного классификацией амортизируемых основных средств для зданий и сооружений, линейным способом.

При нелинейном способе начисления амортизации используются следующие методы: суммы чисел лет и уменьшаемого остатка.

Организация самостоятельно определяет способы и методы начисления амортизации в пределах, определенных в частях первой и второй настоящего пункта. Способы и методы начисления амортизации по объектам одного наименования могут различаться. До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать:

в начале календарного года с обязательным отражением в учетной политике организации (книге учета основных средств у индивидуальных предпринимателей);

в течение календарного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой, а также в случаях, предусмотренных в пункте 46 настоящей Инструкции.

При пересмотре способов и методов начисления амортизации недоамортизированная стоимость объекта распределяется на оставшийся срок его полезного использования (в соответствии с применяемыми способами и методами начисления) в порядке, установленном пунктами 66 - 73 настоящей Инструкции.

38. Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств, нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника должны совпадать. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов.

39. При линейном способе годовая (месячная) сумма амортизационных отчислений определяется путем умножения амортизируемой стоимости на рассчитанную годовую (месячную) норму амортизационных отчислений либо делением амортизируемой стоимости на установленный нормативный срок службы (срок полезного использования) в годах (месяцах).

40. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств, нематериальных активов.

41. Нелинейный способ не применяется при начислении амортизации на:

здания, сооружения, за исключением антенн и взлетно-посадочных полос;

машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных, относимых к специальным, а также используемых для услуг такси);