Категория: Бланки/Образцы

Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке. Налоговый Кодекс РФ 2016 года (НК РФ редакция 2016-2017) Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ. Платежное поручение по взносам в ФСС в 2016 году вы можете заполнить, используя наш образец.

Расчет чистой прибыли Бухгалтерский учет Новое Годовая отчетность Реформация. Из этой статьи вы узнаете, в какие сроки сдавать ежеквартальный отчет о начисленном. Обособленные Подразделения НДФЛ Налог на Прибыль Уставный Капитал Налоговые Новости. 31 май 2016 Платежное поручение в 2016 году - образец заполнения. Новые правила заполнения.

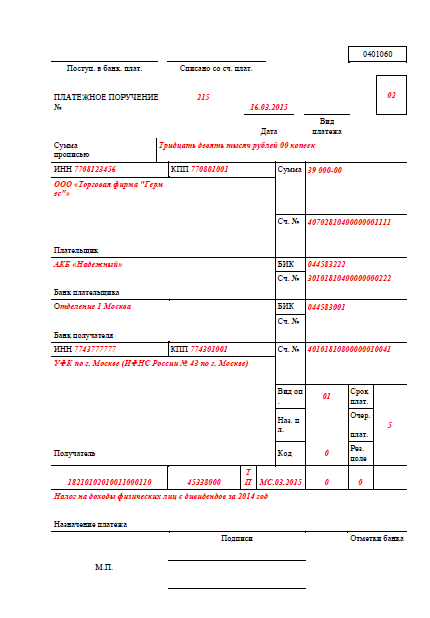

Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8 десница бога сериал торрент и бланки строгой отчетности как списать. 1С:Предприятие Что предпринять шаблоны для этикеток на одежду и обновление регламентированных отчетов 1с 7 7. если в платежном поручении на перечисление налогов или взносов Если КБК неверн. 29 дек 2014 Новая форма декларации и ее заполнение С 1 января 2015 года налог с дивидендо. Если на момент начисления заработной платы работодатель располагает информацией о смерти. 1. Налоговая ставка устанавливается в размере 20 процентов, если иное не установлено.

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. 3 фев 2016 В ней нужно заполнить титульный лист, раздел А листа 03 и Платежка на перечислен. С 2016 года изменились правила заполнения платежек. Предлагаем ознакомиться с образцом. Далее приведены наиболее существенные изменения. 1. Комментируемый приказ уточняет, что. 3.2. Иностранные организации, подлежащие постановке на учет в соответствии с пунктом. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. Платежное поручение в 2016 году: образцы и правила заполнения. Расшифровка полей платежного. Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении. Вопрос. Подскажите, пожалуйста, как быть. В платежном поручении на перечисление НДФЛ.

На нашем сайте вы можете скачать образец платежного поручения по медицинским взносам. С 1 февраля 2017 года вводят онлайн-ККМ, а с 1 июля 2018 года новые кассы будут обязательны для. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Налоговый орган обязан осуществить постановку на учет (снятие с учета) организации.

Екатерина Голубева. старший юрисконсульт департамента налогов и права компании "ФБК"

Экспертиза статьи: Григорий Лалаев. заместитель начальника Управления налогов и доходов Департамента финансов г. Москвы, доцент Финансового университета при Правительстве РФ

14 июля 2015 1540

Компания-акционер может осуществить возврат переплаты по налогу на прибыль с дивидендов двумя способами: обратиться к эмитенту - налоговому агенту или обратиться напрямую в инспекцию по месту регистрации в качестве налогоплательщика.

Во взаимоотношениях между фирмой-акционером (далее - акционер, налогоплательщик) и компанией-эмитентом (далее - эмитент, налоговый агент) может возникнуть ситуация, когда последняя удержала излишнюю сумму налога на прибыль с дивидендов. Например, так случается при неприменении налоговым агентом права вычета из общей суммы дивидендов, подлежащих уплате, суммы дивидендов, полученных в текущем и предыдущем отчетных (налоговых) периодах (п. 5 ст. 275 НК РФ).

В связи с этим у акционера, с которого удержали излишнюю сумму налога, возникает вопрос: каким образом вернуть переплату - требовать ее у налогового агента или обращаться напрямую в инспекцию?

Порядок возврата переплаты по налогу на прибыль с дивидендовСогласно Налоговому кодексу сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика (налогового агента) в течение одного месяца со дня получения инспекцией, в которой он зарегистрирован, такого заявления (пп. 6. 14 ст. 78 НК РФ).

При этом в отдельных случаях обязанность возврата переплаты налоговым агентом закреплена Налоговым кодексом. Так, излишне удержанная сумма НДФЛ возвращается из бюджета налоговому агенту при наличии у него письменного заявления налогоплательщика о ее возврате (абз. 7-9 п. 1 ст. 231 НК РФ).

За возвратом излишне удержанного налога с доходов, не подлежащих налогообложению в соответствии с международным договором, иностранная организация должна самостоятельно обратиться в инспекцию по месту учета налогового агента (абз. 6, 7, 12 п. 2 ст. 312 НК РФ).

В отношении же излишне удержанного налога на прибыль с российской организации правило об обязанности возврата переплаты налоговым агентом не установлено. Исходя из этого можно сделать формальный вывод, что возврат может быть произведен налогоплательщику только непосредственно инспекцией, в которой он зарегистрирован.

Вместе с тем в инспекции по месту учета акционера, получившего дивиденды, переплата по налогу на прибыль не числится. Также отсутствует расчет налога, подлежащего удержанию налоговым агентом (п. 5 ст. 275 НК РФ). И судебные инстанции, рассматривая данную ситуацию, признают возможность и правомерность отказа инспекцией в возврате суммы налога (пост. Президиума ВАС РФ от 29.10.2013 № 7764/13 (далее - Постановление Президиума ВАС РФ)).

Если такой отказ произойдет, налогоплательщик вправе обратиться к налоговому агенту с требованием о возврате налога. Алгоритм действий может быть следующим. Акционер обращается к эмитенту с требованием о возврате излишне удержанного налога с дивидендов. Эмитент возвращает соответствующую сумму и обращается в инспекцию, где зарегистрирован, по поводу зачета или возврата образовавшейся в связи с этим переплаты.

Требование к эмитенту может быть оформлено в простой письменной форме (см. образец ниже).

При этом к требованию необходимо приложить:

Вместе с тем у акционера все же существует другой вариант возврата излишне удержанного налога - обращение напрямую в инспекцию по месту своей регистрации. Именно о таком способе говорит Минфин России в своем письме (письмо Минфина России от 20.01.2014 № 03-03-06/1/1398 (далее - Письмо)). Ведомство, ссылаясь на нормы Налогового кодекса (подп. 1. 10 п. 1 ст. 31. п. 6 ст. 81. ст. 78 НК РФ), разъясняет, что возврат излишне удержанной и перечисленной в бюджет налоговым агентом суммы налога может быть произведен после получения подтверждения факта излишнего удержания и перечисления. Исходя из трактовки Письма, можно сделать вывод, что Минфин России не допускает в рассматриваемой нами ситуации возможности возврата излишне удержанного налога эмитентом.

В указанном выше постановлении Президиум ВАС РФ придерживается вывода о том, что акционер вправе также обратиться за возвратом переплаты напрямую в инспекцию по месту своей регистрации (Постановление Президиума ВАС РФ). Суд указывает, что если иное не следует из специальных правил части второй Налогового кодекса. налогоплательщик вправе выбирать способ восстановления своего нарушенного права: предъявить требование об уплате неисполненного к налоговому агенту - должнику в гражданско-правовом обязательстве либо подать соответствующее заявление о возврате излишне уплаченной налоговым агентом суммы в инспекцию.

Какие доказательства должен представить акционер в обоснование своих требований? Формально нормы Налогового кодекса. регулирующие правила возврата излишне удержанного налога, не указывают на необходимость представления каких-либо дополнительных документов (доказательств) (ст. 78 НК РФ). Однако анализ судебной практики, в том числе позиции ВАС РФ, показывает, что к данному вопросу возможны два подхода.

Первый сводится к тому, что налогоплательщик не может зависеть от действий налогового агента и представления последним уточненной налоговой декларации (расчета). Так, например, ФАС Московского округа (пост. ФАС МО от 17.12.2013 № Ф05-15766/13), рассматривая вопрос о правомерности возврата излишне удержанного налога инспекцией напрямую акционеру, указал, что излишне удержанный и уплаченный налог подлежит возврату в порядке статьи 78 Налогового кодекса по заявлению налогоплательщика, представленному в инспекцию по месту его учета. Суд отметил, что основаниями для возврата являются факт переплаты, отсутствие недоимки и заявление. Действующее законодательство не связывает право на возврат налога и обязанность инспекции его произвести с подачей налогоплательщиком (налоговым агентом) уточненной налоговой декларации (расчета).

Второй подход сводится к тому, что в случае если налогоплательщик обращается в инспекцию напрямую, у последней должна быть возможность проверить факт переплаты налоговым агентом. То есть эмитент должен представить уточненный расчет. И в другом деле ФАС Московского округа указал (пост. ФАС МО от 15.07.2013 № Ф05-7583/13), что при отсутствии уточненного расчета от налогового агента у инспекции отсутствуют основания для перерасчета суммы налога, удержанного при выплате дивидендов. Факт излишней уплаты налога не подтвержден и отказ в его возврате правомерен.

Аналогичная позиция была выражена и в Постановлении Президиума ВАС РФ. В этом деле эмитент уклонялся от подачи уточненного расчета, в том числе по причине несогласия с позицией акционера о наличии у него права на вычет из налогооблагаемой базы полученных дивидендов. Инспекция была лишена возможности проверить правильность заявленного акционером требования и вернуть переплату. На основании данного факта отказ инспекции в удовлетворении требования по мотиву неподтверждения размера переплаты был признан судом обоснованным. Вместе с тем ВАС РФ обозначил, что факт отказа налогоплательщику не лишает его права на защиту в судебном порядке и на заявление имущественного требования о возврате излишне уплаченного налога. Также суд рекомендовал помимо участия в деле инспекции акционера, отказавшей в возврате налога, привлекать налогового агента и его инспекцию.

Документы, необходимые для возврата переплаты по налогу на прибыль с дивидендовТаким образом, при обращении акционера напрямую в инспекцию за возвратом переплаты ему, с учетом позиции ВАС РФ, следует иметь в наличии:

Исходя из вышеизложенного полагаем, что у российской организации - акционера, которая хочет вернуть сумму переплаты по налогу на прибыль с дивидендов, произведенную налоговым агентом, есть два варианта действий:

1. Обращение к налоговому агенту. Используя данный вариант, акционеру следует иметь в виду, что у эмитента отсутствует обязанность по возврату излишне удержанного налога, в связи с чем может последовать отказ. При этом обращение к эмитенту в любом случае необходимо перед стадией обращения в свою инспекцию для дальнейшей защиты своих интересов в судебном порядке в случае ее отказа в возврате налога.

2. Обращение напрямую в инспекцию. Если эмитент не представил уточненный расчет (декларацию) по налогу на прибыль, возможно обращение акционера в свою инспекцию с требованием возврата переплаты. Однако, с учетом позиции ВАС РФ, вероятнее всего, такие действия не приведут к желаемому результату. Акционеру придется обращаться в суд. К исковому заявлению необходимо будет приложить следующие документы:

Для подтверждения переплаты необходима камеральная проверка

Фирма-акционер (налогоплательщик) вправе вернуть переплату в виде излишне удержанного компанией-эмитентом (налоговый агент) налога с доходов в виде дивидендов любым способом: либо обратиться с требованием к эмитенту, либо подать заявление в инспекцию по месту своего учета. Однако необходимо учитывать, что в любом случае такой возврат возможен только при представлении налоговым агентом соответствующей уточненной декларации по налогу на прибыль организаций и возникновении у него переплаты, которая может быть подтверждена только по результатам камеральной налоговой проверки.

На основании пункта 14 статьи 78 НК РФ правила зачета или возврата сумм излишне уплаченных налога, сбора, пеней, штрафа распространяются на налоговых агентов. ВАС РФ указал (пост. Президиума ВАС РФ от 29.10.2013 № 7764/13), что данная статья не содержит положений, устанавливающих запрет на подачу в рассматриваемой ситуации заявления о возврате излишне уплаченного налога самим налогоплательщиком.

Вместе с тем официальная позиция Минфина России основана на том, что возврат суммы налога на прибыль, излишне удержанной и перечисленной в бюджет РФ, может быть произведен налогоплательщику инспекцией по месту его учета только после получения подтверждения факта излишнего удержания и перечисления данной суммы (письмо Минфина России от 20.01.2014 № 03-03-06/1/1398). Такое подтверждение инспекция по месту учета налогоплательщика может получить от инспекции по месту учета налогового агента только после проведения последней камеральной налоговой проверки уточненной декларации по налогу на прибыль. Отметим, согласно пункту 3 статьи 88 НК РФ при проведении камеральной проверки на основе уточненной декларации (расчета), в которой уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с ранее представленной декларацией (расчетом), инспекция вправе требовать представить в течение пяти дней необходимые пояснения, обосновывающие изменение соответствующих показателей декларации (расчета).

Согласно пункту 6 статьи 78 НК РФ инспекция возвращает сумму излишне уплаченного налога по письменному заявлению (либо заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения такого заявления. Однако, с учетом позиции, изложенной в пункте 11 Информационного письма Президиума ВАС РФ от 22 декабря 2005 года № 98, срок на возврат (зачет) суммы излишне уплаченного налога (авансового платежа) начинает исчисляться со дня подачи заявления о возврате (зачете), но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому (отчетному) периоду либо с момента, когда такая проверка должна была быть завершена по правилам статьи 88 НК РФ.

Константин Новоселов. государственный советник РФ 3 класса, к.э.н.

Ссылки по теме РегистрацияПорядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3. которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4. Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

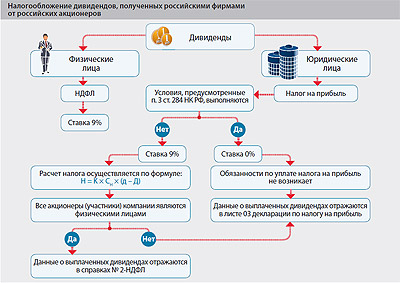

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6. Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9. Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11. но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12. Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13. которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14. А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17. В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

По мнению чиновников 19. правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20. То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21. Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22. В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24. уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25. получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26. Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29. причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30. а также паевые инвестиционные фонды (ПИФы) 31. Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32. Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33. Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г. принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб. из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000. 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000. 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000. 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина ,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

4 п. 2 ст. 214, п. 2 ст. 275 НК РФ

6 п. 4 ст. 224 НК РФ