Категория: Бланки/Образцы

Как заполнить Книгу учета доходов и расходов по УСН. Пример заполнения. Скачать актуальный бланк (форму) книги учета доходов и расходов для УСН, ОСНО, ЕСХН и ПСН. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. 31 мар 2016 Образец заполненного КУДИР для ИП на УСН с разделами: 1, это книга учета доходов и расходов, ее должны вести и ИП, При поступлении на р/с – указываете дату прихода и № платежки / № выписки банка.

30 мар 2012 книга учета доходов и расходов (кудир) в программе-сервисе для усн быстрее всего, инспекции достаточно запросить выписку из банка. Автоматическое заполнение книги учета доходов и расходов ИП и ООО можно применяющих УСН, а также форма Книги для ИП, применяющих. Книга учета доходов и расходов(КУДиР) служит для налогового учета, определения налоговой. Бланк; Нулевая КУДиР; Пример заполнения УСН доходы(6%) Книга учета доходов и расходов(КУДиР) служит для налогового учета, Книгу эту обязаны вести все ИП кроме тех кто на ЕНВД. Восстановление ИНН, ОГНИП · Восстановление учредительных документов ООО · Выписка из ЕГРИП. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. КУДИР - это книга учета доходов и расходов, которую должны вести все отражаются путем регистрации ПКО, платежного поручения или выписки банка. В этом примере образец заполнения КУДИР для ИП на УСН 15% в 2016. В случае непредставления Книги учёта доходов и расходов по запросу налогового органа. 17 сен 2015 Ключевые моменты и особенности заполнения книги доходов и расходов ИП, отражающие доходы и расходы в КУДИР, освобождаются от чеки, кассовые ордера, платежные поручения, выписки банки и т.д. Книга учета доходов и расходов (сокращенно КУДиР) – обязательный « документ» бланк КУДиР для организаций и индивидуальных предпринимателей, переходим на первую страницу и начинаем заполнять, кликнув мышкой в также добавлены видео-фрагменты и выписка из Приказа Минфина.

Учет доходов и расходов предпринимателей производится кассовым методом на основе документов, зафиксированных в момент проведения. Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все. Скачать актуальный бланк (форму) книги учета доходов и расходов для УСН, ОСНО. Инструкция и примеры заполнения КУДиР для организаций Книга учёта доходов и расходов в 2016 году - как заполнять? Образец заполнения КУДиР на УСН "доходы". Скачать бланки КУДиР для ОСНО, ЕСХН. Давайте рассмотрим в сегодняшней статье, что такое КУДиР, как правильно его заполнять, а так же скачаем образцы книги КУДиР для налогов ПСН. Скачать правила автоматического заполнения книги доходов и расходов для УСН в программе БухСофт. Книга доходов и расходов при УСН: бланк и образец налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную Выписка из формы СЗВ-М - 10.06.16. Все о КУДиР для ИП на УСН: сроки, образцы заполнения, инструкция. Книга учета доходов и расходов (КУДиР) – разновидность строгой отчетности, дата поступлении и номер банковской выписки;; поступлением средств по. Нужно ли вести Книгу учёта доходов и расходов? Ответ на этот вопрос зависит от выбранной.

21 мар 2016 Какие документы нужно сдавать, как их заполнять, в какой срок (При сдаче декларации не забудьте также предъявить книгу учета доходов и расходов) Достаточно просмотреть свою банковскую выписку за 2015 год и книгу учета доходов и расходов (КУДИР), которая является для ИП.

Марина Молчанова (Москва)

Марина Молчанова (Москва)Вадим Иванов

Комментарий к статье 201 УК РФ 1. Уголовная ответственность по указанной статье наступает за использование лицом, выполняющим управленческие функции в коммерческой или иной организации, своих полномочий вопреки законным интересам этой.

Даниил (Данил) Волков

по ст. 201 УК РФ может быть привлечен только руководитель, выполняющий управленческие функции. К другим работникам применима ст. 285 УК РФ - злоупотребление должностными полномочиями, ст. 330 УК РФ - самоуправство либо ст. 292 УК РФ -.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Катя Шашкова (Москва)

Катя Шашкова (Москва)Вадим Иванов

Если выручка от реализации неподакцизных товаров или работ ,услуг не превысила 2 000 000 руб. за квартал,то предприниматель вправе претендовать на получение освобождения от НДС. О своем намерении не платить НДС вы должны уведомить.

Даниил (Данил) Волков

Если ИП работает с НДС, то налог он при любом обороте обязан платить, если только НДС не к возмещению.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марсель Егоров (Москва)

Марсель Егоров (Москва)Вадим Иванов

Что требуется для получения освобождения от уплаты НДС. О своем намерении не платить НДС вы должны уведомить налоговую инспекцию по месту учета (п. 3 ст. 145 НК РФ). Это нужно сделать не позднее 20-го числа месяца, с которого вы начали.

Даниил (Данил) Волков

с-ф выставлять вы не сможете, иначе придется заплатить НДС. а по поводу документов лучше проконсультироваться в налоговой

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Вадим Иванов

Бог-то Един, но вот пути к Нему разные! Кто-то идёт короткой истинной дорогой, а кто-то петляет в поисках бога по густому лесу. Поэтому столько и религий.

Даниил (Данил) Волков

людей много. Бог - это как вершина горы. Вершина одна, но путей к ней - огромное множество. И каждый выбирает свой путь. Каждый хочет свой приход со своим доходом. Не кто не хочет подчинятся, все хотят рулить. НЕКОТОРЫЕ выражения из.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Кирилл Петров (Москва)

Кирилл Петров (Москва)Вадим Иванов

Дата и номер первичного документа, на основании которого осуществлена регистрируемая операция (п. 2.2 Порядка заполнения Книги учета доходов и расходов от 31 декабря 2008 г. N 154н). Определение первичного документа в налоговом.

Даниил (Данил) Волков

записываете ПКО, т. к. сдача в банк - это лишь перевод денег

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты, обеспечивающие возможность проверки достоверности сведений, указанных в первичных документах:

наименование документа (формы);

дату составления документа;

при оформлении документа от имени:

юридических лиц - наименование организации, от имени которой составлен документ, ее ИНН;

индивидуальных предпринимателей - фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

физических лиц - фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется;

содержание хозяйственной операции с измерителями в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

При оформлении любой хозяйственной операции по приобретению товара к накладной на отпуск товара или другому документу, в котором фиксируется отпуск товаров, как-то: товарному чеку, счету - фактуре, договору, торгово - закупочному акту, - должен прилагаться документ, подтверждающий факт оплаты товара, а именно: или квитанция к. или платежное поручение с отметкой банка об исполнении, или документ строгой отчетности, свидетельствующий о фактически произведенных расходах.

Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальным предпринимателем.

Первичные учетные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Внесение исправлений в кассовые и банковские документы не допускается.

Учет ведется в полных рублях и на русском языке. Если первичные документы оформлены на иностранных языках, они подлежат обязательному переводу. В отношении округления показателей КУДИР необходимо отметить следующее. Налоговый кодекс наряду с не содержит однозначного ответа на вопрос, необходимо ли округлять единицу операции. Финансовое ведомство разъяснило, что все показатели в книге учета доходов и расходов приводятся в полных рублях.

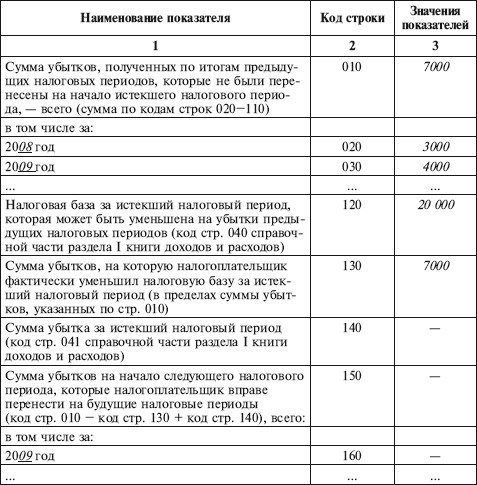

Срок хранения В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ. Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР. Состав книги На упрощенке "доходы минус расходы" КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1. Примечание: Кстати, вы можете вестиКУДИР электронно в(это очень просто и очень быстро). Образец заполнения книги учета на УСН – 15 % - «доходы минус расходы» Титульный лист Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем.

Книга учета доходов, расходов и хозяйственных операций ИП

Учет доходов, расходов, а так же хозяйственных операций ведется по каждому виду деятельности, осуществляемой индивидуальным предпринимателем, раздельно. Если предприниматель осуществляет деятельность в области здравоохранения, образования, культуры или спорта, в Книге учета ему необходимо указать фамилии, имена, отчества лиц, которым он оказывает данные услуги, их паспортные данные, идентификационный номер налогоплательщика, а так же адрес их проживания и другую контактную информацию.

Книга учета ведется в письменной форме. Если данный документ ранее отображался на электронных носителях, данную информацию в обязательном порядке необходимо перенести на бумажный носитель. Данная мера должна быть осуществлена по окончании налогового периода. Книга учета расходов и доходов должна быть пронумерована и прошнурована. Количество страниц заверяется подписью уполномоченного лица налогового органа, а так же в данном документе проставляется печать налогового органа до отчетной даты ее ведения.

Налоговый кодекс РФ предусматривает три случая учета хозяйственных операций путем внесения записей в книгу доходов и расходов:

1) Для предпринимателей (ИП), уплачивающих единый сельскохозяйственный налог (статья 346.5 НК РФ). Форма книги и инструкция по заполнению предусмотрены Приказом Минфина РФ от 11.12.2006 N 169н;

2) Для организаций и ИП, применяющих упрощенную систему налогообложения (УСН) (статья 346.24 НК РФ). Форма книги и инструкция по заполнению для плательщиков УСН предусмотрены Приказом Минфина России от 22.10.2012 N 135н.

3) Для ИП, не применяющих УСН, нотариусов, адвокатов, частных охранников и детективов (пункт 2 статьи 54 НК РФ). Форма книги и инструкция по заполнению утверждены Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13.08.2002

В дополнение к трем указанным: ИП, перешедшие на патентную систему ведут книгу учета доходов с целью соблюдения ограничения суммы доходов (60 млн. руб.), дающей возможность платить налог по этой системе (статья 346.53 НК РФ). Форма книги и инструкция по заполнению закреплены Приказом Минфина России от 22.10.2012 N 135н.

Дополнительная информация – в Письме Минфина России от 19.12.2013 N 07-01-06/55941.

Остановимся подробнее на двух из них.

Юридические лица и ИП, применяющие УСН, для расчета налоговой базы должны учитывать свои выручку и затраты в книге учета доходов и расходов (статья 346.24 НК РФ).

Учет выручки и затрат в этом документе нужен, в т.ч. с целью соблюдения ограничений доходов (не более 60 млн.

Сумма НП на (гр.11 + гр.12) x устан. ставку НП

Общая стоимость (гр.11 + гр.12 + гр.13)

Сумма дохода (гр.11 x гр.15) (руб.)

Сумма НДС (гр.16 x 20%) либо (гр.16 х 10%) (руб.)

Общая сумма с НДС (гр.16 + гр.17) (руб.)

Сумма НП (гр.18 x уст. ставку НП) (руб.)

Общая стоимость со всеми налогами (гр.18 + гр.19) (руб)

остатки на начало налогового периода

Итого с начала года:

Остатки на конец налогового периода:

Стоимостные показатели материальных ресурсов на выпущенную готовую продукцию, выполненные работы, оказанные услуги

Стоимостные показатели, подлежащих реализации товаров, работ, услуг

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг по единице (руб.)

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг

Результат от сделки (гр.15 - гр.10) (руб.)

Дата операции (число, месяц, год)

Наименование изготовленных товаров, выполненных работ, оказанных услуг

Стоимость единицы товара (работы, услуги) (гр.8. гр.7) (руб.)

Общая стоимость готовой продукции из таб. N 1-5Б (руб.)

Общая стоимость (гр.6 x гр.9)(руб.)

Рыночная цена без учета НДС и НП

Сумма НП на (гр.11 х устан. ставку НП)

Общая стоимость (гр.11 + гр.12)

Сумма дохода (гр.11 x гр.14) (руб.)

Сумма НП (гр.15 x уст.

Любовь Киселева (Мск)

Любовь Киселева (Мск)Герман Соколов

При УСН применяется кассвый метод. при котором доход и расходы принимаютсяпо фактическому поступлению днеж.средств на р/счета и в кассу организаций, фактической оплаты расходов. При УСН с объектом "доходы" заполнение КДР осуществляется.

Анатолий Шарапов

2.2 Книга учета доходов и расходов (упрощенная система налогообложения до 01.01.2003) В соответствии с п.4 ст.1 Федерального закона от 29.12.95 N 222-Ф3 "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Михаил Брагин (Москва)

Михаил Брагин (Москва)Герман Соколов

Вам необходимо сделать следуещее: 1. Взять и заполнить Заявление 11001 о государственной регистрации создания ООО (скачайте форму с сайта Управления федеральной налоговой службы РФ). Ваша подпись на третьей стр. заявления о создании ООО.

Анатолий Шарапов

Нужна форма ААА и ещё часто просят форму УУУ. Глава IV. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ ПРИ ИХ СОЗДАНИИ Статья 12. Документы, представляемые при государственной регистрации создаваемого юридического лица При государственной.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лидия Фролова (Мск)

Лидия Фролова (Мск)Герман Соколов

Тут, как ни крути, а восстанавливать, по-любому, придётся, рано или поздно! С этого и начните. Все доходы и расходы, как минимум, должны быть документально подтверждены. Соберите все банковские выписки, от них и отталкивайтесь: счета.

Анатолий Шарапов

Лучше все восстановить. вам же потом проще будет. Думаю, что лучше в 1С. Тоже устроилась на работу, до меня бухгалтер работал дома, велось все черти как. Разбиралась и устала. Занесла все в 1С, стало более менее понятно все. ".Лучше день.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Агата Ефимова (Мск)

Агата Ефимова (Мск)Герман Соколов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Анатолий Шарапов

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Марсель Герасимов (Мск)

Марсель Герасимов (Мск)Герман Соколов

в 5 дневный срок нужно подать заявление на УСН. иначе ОСНО будет

Анатолий Шарапов

если написали заявление на УСН, то ответ о примении должен придти Вам от налоговой. момент Вашей регистрации указан в ОГРНИП, так же выписки из госреестра. с того момента Вы и платите налоги и в ПФР, и в налоговую. если дали добро на УСН.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

3.9. В графе 5 указываются число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта основных средств или нематериальных активов. 3.10. В графе 6 указывается первоначальная стоимость приобретенного (сооруженного, изготовленного) объекта основных средств в период применения упрощенной системы налогообложения и первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения, которые определяются в порядке, установленном нормативными правовыми актами о бухгалтерском учете. Первоначальная стоимость приобретенного (сооруженного, изготовленного) основного средства в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств. Первоначальная стоимость приобретенного (созданного самим налогоплательщиком) объекта нематериальных активов в период применения упрощенной системы налогообложения отражается в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: принятие объекта нематериальных активов на бухгалтерский учет, оплата (завершение оплаты) расходов на приобретение (создание самим налогоплательщиком) объекта нематериальных активов. В соответствии с пунктом 4 статьи 346.16 Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств в целях главы 26.2 Кодекса определяются с учетом положений пункта 2 статьи 257 Кодекса, которыми установлено, что относится к указанным расходам. Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение отражаются в графе 6 в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий: ввод в эксплуатацию объекта основных средств; подача документов на государственную регистрацию прав на объект основных средств, оплата (завершение оплаты) расходов на приобретение (сооружение, изготовление) объекта основных средств. 3.11. В графе 7 указывается срок полезного использования объекта основных средств или нематериальных активов, определяемый в порядке, предусмотренном пунктом 3 статьи 346.16 Кодекса. По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 7 не заполняется. 3.12. В графе 8 указывается: остаточная стоимость приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения, учитываемая в соответствии с подпунктом 3 пункта 3 статьи 346.16 Кодекса; расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на упрощенную систему налогообложения, учитываемые в соответствии с подпунктом 1 пункта 3 статьи 346.16 Кодекса. В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке. При переходе на упрощенную систему налогообложения организации с общего режима налогообложения в графе 8 на дату такого перехода отражается остаточная стоимость каждого приобретенного (сооруженного, изготовленного) основного средства и приобретенного (созданного самой организацией) нематериального актива, которые были оплачены до перехода на упрощенную систему налогообложения, в виде разницы между ценой приобретения (сооружения, изготовления, создания самой организацией) и суммой начисленной амортизации в соответствии с требованиями главы 25 Кодекса.

Ключевые моменты и особенности заполнения книги доходов и расходов по объекту «доходы минус расходы».

КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим. До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы. освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014: КУДИР начинает вестись с момента перехода. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу. Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета. Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению. Форма ведения и необходимость заверения Регистр налогового учета «упрощенцев» может вестись в двух формах: Бумажной; Электронной На бумаге: Книга прошивается, пронумеровывается и скрепляется печатью (при ее наличии) в начале нового года; Распечатывается непосредственно с приказа ее утвердившего либо приобретается уже в готовом виде; Заполнять книгу нужно шариковой или перьевой ручкой с черными или синими чернилами; При совершении ошибки аккуратно зачеркивается неправильный текст, поверх или снизу черты указываются верные сведения. Использование корректирующих средств (замазок и т.д.) не допускается. Исправленная запись заверяется подписью руководителя ЮЛ или ИП с указанием даты правки и скрепляется печатью (при наличии). В электронном виде: Документ распечатывается, сшивается и заверяется в конце налогового периода, когда все сведения будут внесены в книгу; Данные вносятся в специальную программу; Если ошибки обнаружены до момента выведения книги на печать, то особого порядка их исправления нет. Неверная запись просто удаляется. Если необходимо внести сведения в уже распечатанный вариант, то порядок аналогичен тому, который применяется для бумажной формы ведения. Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео: Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее. Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г. Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах. Это подтверждает МинФин в своем письме:

Общие требования к заполнению В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода.

Подписка на новости

Публикация 15.02.12 Оформляем возврат аванса на УСН

Если в течение налогового периода фирма не получила

доход, то учесть сумму возвращенного покупателю аванса в

целях расчета «упрощенного» налога она не сможет. На

практике фирмы-«упрощенцы» порой возвращают предоплату

(авансы). Причем операции покупки (получения денег) и

возврата могут быть произведены в разные отчетные

(налоговые) периоды. Как в таком случае правильно

оформить книгу учета доходов и расходов? Нужно ли

подавать уточненку по «упрощенному» налогу? Признаем

аванс доходом Фирмы на

УСН применяют кассовый метод признания доходов и

расходов1. При этом доход признают на день: поступления средств на счета в банках и (или) в

поступления имущества и (или) имущественных прав

погашения задолженности перед фирмой иным

выручки от реализации «упрощенцы» включают суммы

предоплаты (авансы), полученные в счет предстоящей

поставки товаров. Ведь при учете доходов они должны

руководствоваться в том числе и статьей 251 Налогового

кодекса2. Полученную предоплату в налоговую

базу могут не включать только фирмы, которые применяют

метод начисления3. Поэтому суммы полученных

авансов «упрощенцы» включают в доходы на дату их

«Упрощенец» возвращает предоплату При

возврате ранее полученного аванса «упрощенец» уменьшает

на его сумму доходы того налогового (отчетного) периода,

в котором такой возврат произведен5.

Данное правило действует с 1 января 2008 года6.

Напомним, что до 2008 года Минфин России требовал от

«упрощенцев» уточнения базы того налогового периода, в

котором предоплата была получена продавцом7.

Таким образом, фирма также вправе при определении базы

по «упрощенному» налогу произвести корректировку

полученных доходов в книге учета доходов и расходов8 на

день списания денежных средств со счета в банке или

уменьшения своих доходов иным способом. При этом возврат

денег должен быть подтвержден первичными документами,

которые позволяют определить факт, основание и размер

Необходимо иметь следующие документы: платежное поручение, в графе «Назначение платежа»

которого надо написать: «Возврат аванса по договору

выписку банка (доказывает перечисление денег);

документ, подтверждающий изменение либо

расторжение договора (например, дополнительное

соглашение с контрагентом).

возврат предоплаты может быть в рамках как одного, так и

разных отчетных (налоговых) периодов. Рассмотрим на

примерах заполнение книги учета доходов и расходов в

зависимости от момента возврата предоплаты. 28

февраля «упрощенец»-исполнитель (фирма «Омега»)

заключил с заказчиком (фирма «Альфа») договор оказания

услуг на условиях 100 процентной предоплаты.

1 марта компания «Омега» получила от фирмы «Альфа» аванс

по этому договору в размере 50 000 руб. Он был признан

доходом и учтен в налоговой базе за отчетный период (I

квартал). Однако 11 марта фирма «Омега» вернула сумму

предоплаты заказчику в связи с расторжением договора по

В графе 4 раздела I книги учета доходов и расходов

компания «Омега», руководствуясь пп. 2.1—2.11 Порядка

заполнения раздела I «Доходы и расходы», на дату

возврата предоплаты отразит сумму возвращенного аванса

со знаком минус10. Так как получение и

возврат предоплаты произведены в одном отчетном периоде,

на сумму авансового платежа по налогу эти операции не

Таким образом, налог с полученного аванса в бюджет

фактически не уплачивают.

Выписка из книги учета доходов и расходов (к примеру 1)

Подготовлено с использованием системы ГАРАНТ Раздел I.

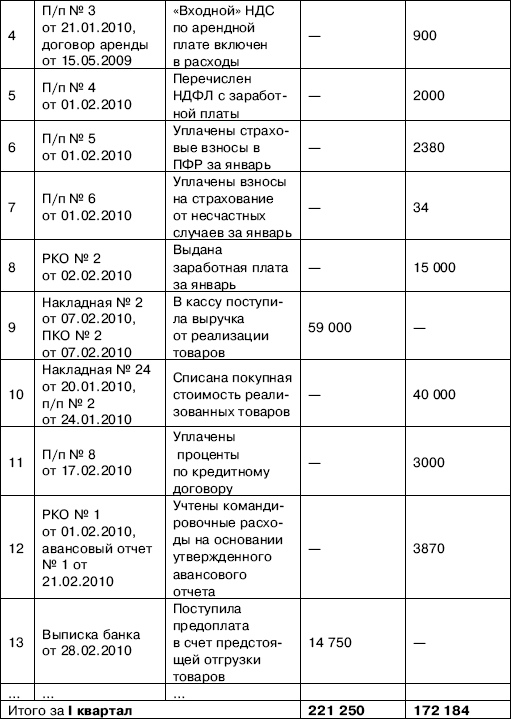

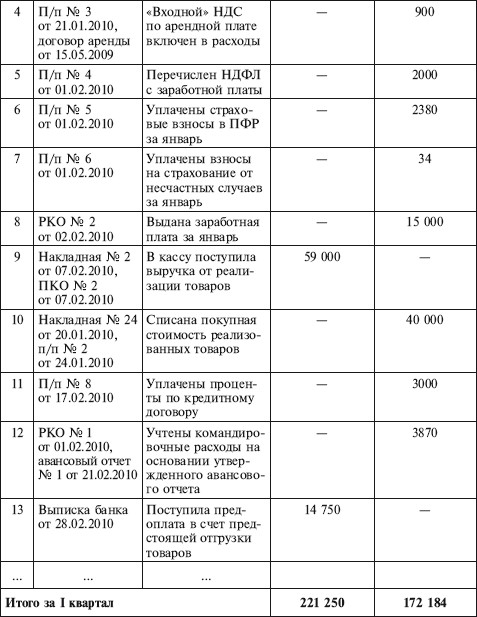

Например, 10.10.16 п/п №100, либо 10.10.16 выписка банка №100. Если средства поступили по БСО (), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 10.10.16 ПКО №100. Заметьте, что «группировать» БСО можно, только если они выписаны в течение одного дня. Если был сделан возврат средств за товар или услугу, то записывается дата фактического возврата и номер платежного поручения или расписки (при этом в графу 4 заносится сумма возврата со знаком минус). При расходе (только для УСН «Доходы минус расходы»): также записывается дата расхода и номер первичного документа, которым могут быть: товарный чек, накладная, платежное поручение, Z-отчет и прочее. Например, 10.10.16 чек №0001, 10.10.16 товарная накладная №0001, 10.10.16 п/п №0001, 10.10.16 Z-отчет №0001 и т.д. Обратите внимание, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации. ГРАФА №3. Содержание операции. Данная графа не обладает слишком большой важностью. Примеры при доходе: Поступление в кассу. Оплата по договору №100/АА от 10.10.2016 за оказание рекламных услуг. Получен аванс от покупателя ООО «Фирма» в счет предстоящей поставки товара по договору №100/АА. Получен доход. Торговая выручка за 10.10.2016. Возврат средств покупателю по договору №100/АА от 10.10.2016. Примеры при расходе (только для УСН «Доходы минус расходы»): Перечислен аванс работникам. Перечислена заработная плата. Перечислен НДФЛ с заработной платы. ГРАФА №4. Доходы, учитываемые при исчислении налоговой базы. Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4). ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы». В «Справке к разделу I» заполняется: на УСН «Доходы» только строка 010 за весь год; на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные). Раздел II. Расчет расходов на приобретение основных средств и нематериальных активов Заполняется только на УСН «Доходы минус расходы», если в налоговом периоде были расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов. Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр. Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности. Например, права на изобретение, товарные знаки, авторские права и т.п. Раздел III. Расчет суммы убытка, уменьшающей налоговую базу по налогу Заполняется только на УСН «Доходы минус расходы», если были убытки в прошлом или текущем налоговом периоде, которые можно перенести на следующий период. Раздел IV. Расходы уменьшающие сумму налога (авансовые платежи по налогу) Заполняется только на УСН «Доходы». На первый взгляд данный раздел может показаться очень сложным для заполнения, но на самом деле все очень просто.

( в долг) через неделю оплатил 30т. и взял в долг 70т. И это только один поставщик. admin: Здравствуйте, Сергей. Я в предыдущем комментарии всю схему по полочкам разложил, повторяться нет смысла. Расходы указываются только после реализации товара. Как только продали какую-то часть из того, что ранее закупалось, так после этого и вносите запись в КУДиР. Также я отмечал, что если объёмы продаж большие и быстрый товарооборот, вручную нет смысла заполнять таким образом— очень много писанины будет и время много потратите. Весь учёт проводится на основании бухгалтерской справки-расчёт покупной стоимости товаров за отчётный месяц. Я в своё время в компетенцию бухгалтера передал это дело.

КАРИНА: Добрый день! подскажите пожалуйста, а как указывать в расходах сырье и материалы для производства продукции admin: Здравствуйте. Расходы на сырьё и материалы учитываются после их передачи в производство. Указываете, как и всё остальное: дата, первичный документ покупки материалов и содержание операции, всё есть в примерах.

Иван: Здравствуйте! У меня ИП на УСН 6% и патент. Вопрос— мне на расчетный счет поступают платежи от агрегатора (Робокасса), который принимает платежи от клиентов. То есть от Робокассы приходит сразу большая сумма, состоящая из неск. платежей клиентов. Как ее отражать в КУДиР. Как выплату от Робокассы по договору? Или еще как то? admin: Добрый день. Главное, чтоб вам было понятно содержание операции. Например, «Получение оплаты от физлиц через расчетный центр ЗАО «ОКЕАН БАНК» по договору №. от. ». ЗАО «ОКЕАН БАНК» написал по памяти, посмотрите в договоре название расчётного центра.

Дмитрий: Спасибо за Ваши разъяснения! Я и сам уже начал понимать, что без помощи бухгалтера не получится обойтись.

Василий: Добрый день. Скажите пожалуйста при УСН доходы минус расходы при каждом платежном поручении банк взимает плату 30 рублей. Это как то учитывается в книге? Потому что фактически денег то меньше, а налоговая база по КУДиР получается больше, если туда за каждые платежки не вписывать расход. Также интересует, вписывается ли в КУДир расходы по содержанию счета в банке (1000р/мес) admin: Здравствуйте. Да. Отдельной графой в КУДиР вносите комиссию. Например, «Комиссия банка за РКО». РКО— это расчетно-кассовое обслуживание. Если в день много платёжных поручений, в конце дня общую сумму всех комиссий вносите в книгу с записью «Комиссия банка за РКО за 15.09.15», а в графе первичных документов перечисляете номера всех п/п.

Расходы на содержание счёта тоже вносятся в КУДиР по факту. Допустим, 30 числа каждого месяца списывают у вас со счёта 1000 руб. этим числом и отражаете операцию.

Анна: Здравствуйте! Подскажите, пожалуйста, у меня ИП на Патентной СН, соответственно я могу работать без применения ККТ и вести только учет доходов, что в таком случае вписывается в графу 2 (Дата и номер первичного документа) в КУД, если я занимаюсь розничной торговлей? admin: Здравствуйте. При таком подходе выдаётся по требованию покупателя товарный чек или квитанция с обязательными реквизитами (в разделе кассовый аппарат описаны). Соответственно, что-то одно и будет первичным документом. Наджда: Добрый день! Подскажите пожалуйста, у нас УСН доходы-расходы, розничная продажа, и продаем за день как минимум 20 позиций, соответственно они все с разных ТН и от разных поставщиков, у вас приведен пример, что купили и продали только ноутбуки, я так понимаю,что в z-отчете были только ноутбуки, а если бы были еще: мышь и принтер, купленные у разных поставщиков, то тогда как заполняется КРиД?

Как заполнить Книгу учета доходов и расходов по УСН с примером

раздел I «Доходы и расходы»;

раздел II. В нем отражают расходы на приобретение (создание) основных средств и нематериальных активов;

раздел III. Его заполняют те, кто получил убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка);

раздел IV. Он предназначен для

«упрощенцев» с объектом доходы для отражения страховых взносов,

выплаченных работникам пособий по временной нетрудоспособности и

платежей по договорам добровольного личного страхования (то есть тех

сумм, которые уменьшают единый налог).

в графе 1 — порядковый номер регистрируемой операции;

в графе 2 — дату и номер первичного документа, на основании которого получен доход или осуществлен расход;

в графе 3 — содержание регистрируемой операции;

в графе 4 — доходы, учитываемые при расчете единого налога;

в графе 5 — расходы, учитываемые при

расчете единого налога (для тех, кто платит налог с разницы между

доходами и расходами). Те, кто применяет объект доходы, по общему

правилу информацию о расходах в Книгу не заносят. Но с 2013 года

действует исключение из этого правила. Упрощенцам с объектом доходы

теперь в расходах нужно показывать потраченные суммы субсидий. Тех, что

были выделены компании из бюджета на определенные цели. В пункте 2.5

Порядка поименовано два вида такого финансирования. Во-первых,

государство частично может возмещать расходы на создание дополнительных

рабочих мест. И, во-вторых, бюджет может выделять средства на развитие

малого или среднего бизнеса (ст. 17 Федерального закона от 24.07.2007 №

Как внести исправления в Книгу

Как отражать доходы в Книге учета

Пример отражения в Книге учета доходов, выраженных в натуральной форме

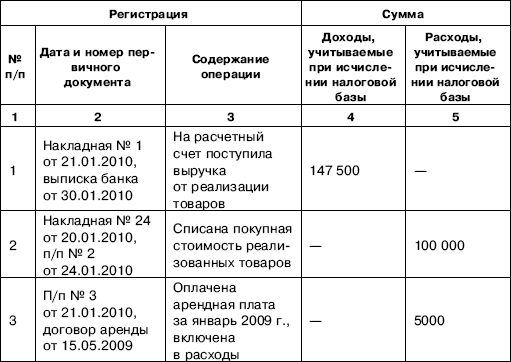

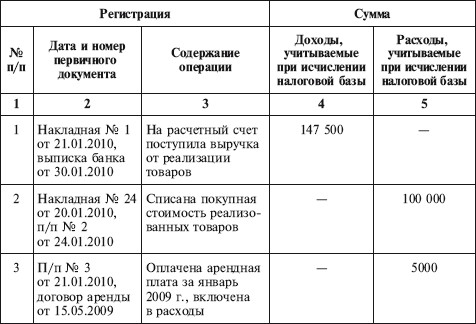

ООО «Звезда», применяющее УСН с объектом доходы минус расходы,

занимается ремонтом и продажей мебели. Организация заключила договор

мены, согласно которому она должна отгрузить партию столов общей

стоимостью 14 800 руб. а взамен получить материалы (гвозди, винты,

гайки, шурупы и т. д.). Обе стороны передали имущество 16 января 2013

года. Бухгалтер общества определил, что рыночная стоимость полученных

материалов равна 7540 руб. Поскольку имущество признано неравноценным,

сторона, передающая материалы, 19 января перечислила разницу деньгами.

Отразим полученные доходы в налоговом учете ООО «Звезда».

№ п/п Дата и номер первичного документа Содержание операции Доходы, учитываемые при исчислении налоговой базы Расходы, учитываемые при исчислении налоговой базы

Акт приемки-передачи имущества № 13 от 16.01.2013, бухгалтерская справка № 38 от 16.01.2013

Отражена в доходах рыночная стоимость материалов

Выписка банка № 41 от 19.01.2013

Отражена в доходах сумма, перечисленная по договору мены

Доходы, полученные в результате зачета

взаимных требований, нужно отразить в Книге учета доходов и расходов на

дату подписания акта о зачете взаимных требований. Именно в момент

подписания акта покупатель гасит свое обязательство перед продавцом (ст.

410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой

получения дохода (п. 1 ст. 346.17 НК РФ). Основанием для внесения

записей в Книгу учета доходов и расходов является акт зачета взаимных

Как отражать расходы в Книге учета

Пример отражения НДФЛ в Книге учета доходов и расходов

Пример отражения в Книге стоимости реализованных товаров

При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки