Категория: Бланки/Образцы

(Письмо Минфина РФ от 27.04.2010 N 03-05-05-02/28

ТСЖ создано в соответствии с ЖК РФ как некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления комплексом недвижимого имущества в многоквартирном доме, обеспечения эксплуатации этого комплекса, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

Решением общего собрания для каждого члена ТСЖ определена сумма ежемесячного взноса на содержание общего имущества многоквартирного дома, которая вносится в кассу или на расчетный счет ТСЖ и которая является целевым взносом, так как полностью соответствует определению целевых поступлений, данному в п. 2 ст. 251 НК РФ: к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся членские взносы, построенные на принципе обязательного членства.

Согласно п. 2 ст. 151 ЖК РФ средства ТСЖ состоят из: 1) обязательных платежей и иных взносов членов товарищества; 2) доходов от хозяйственной деятельности товарищества.

ТСЖ применяет УСН (с объектом налогообложения ''доходы, уменьшенные на величину расходов'').

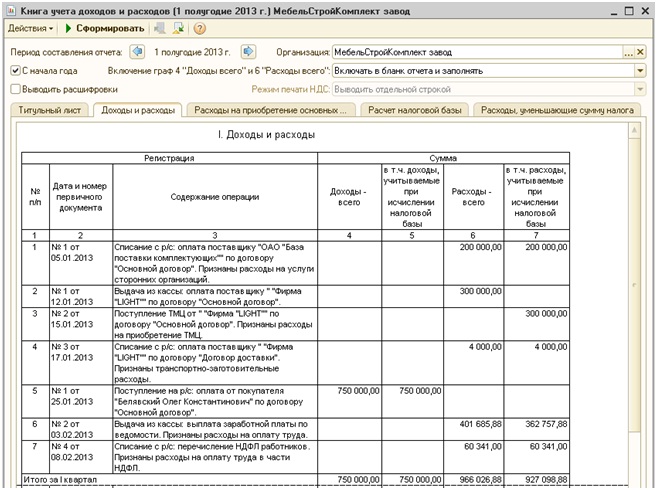

Должно ли ТСЖ вносить в Книгу учета доходов и расходов в графу 4 ежемесячные членские взносы, поступающие на содержание общего имущества многоквартирного дома, а в графу 5 расходы на осуществление уставной деятельности товарищества и на содержание, обслуживание, эксплуатацию и ремонт общего имущества?

Должно ли ТСЖ платить налог 15%, если у него нет доходов, указанных в ст. ст. 249. 250 НК РФ?

В соответствии со ст. 135 Жилищного кодекса Российской Федерации товариществом собственников жилья (далее - ТСЖ) признается некоммерческая организация, объединение собственников помещений в многоквартирном доме для совместного управления комплексом недвижимого имущества в многоквартирном доме, обеспечения эксплуатации этого комплекса, владения, пользования и в установленных законодательством пределах распоряжения общим имуществом в многоквартирном доме.

Средства ТСЖ состоят, в частности, из обязательных платежей, вступительных и иных взносов членов товарищества.

Согласно п. 1 ст. 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) при применении организацией упрощенной системы налогообложения в составе доходов учитываются доходы от реализации товаров (работ, услуг), имущественных прав и внереализационные доходы, определяемые в соответствии со ст. ст. 249 и 250 Кодекса. При этом доходы, предусмотренные ст. 251 Кодекса, в составе доходов не учитываются.

В соответствии с пп. 1 п. 2 ст. 251 Кодекса к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные в соответствии с законодательством Российской Федерации о некоммерческих организациях вступительные взносы, членские взносы, паевые взносы, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации, а также отчисления на формирование в установленном ст. 324 Кодекса порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно- строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами.

Таким образом, товарищество собственников жилья, применяющее упрощенную систему налогообложения, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами.

Согласно п. 2.4 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом Минфина России от 31.12.2008 N 154н ''Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и порядков их заполнения'', доходы, указанные в ст. 251 Кодекса, в графе 4 разд. 1 ''Доходы и расходы'' Книги не учитываются.

Что касается других обязательных платежей, поступающих ТСЖ, то в соответствии со ст. 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Таким образом, суммы платежей собственников жилья за жилищно- коммунальные услуги, поступающие на счет организации, должны учитываться в составе ее доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Если ТСЖ применяет упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, то платежи на оплату коммунальных услуг (например, плата за свет, горячую и холодную воду, вывоз мусора и т.п.) одновременно с отражением их в доходной части ТСЖ принимает к вычету в составе расходов, так как они перечисляются соответствующим организациям, оказывающим эти услуги ( пп. 5 п. 1 ст. 346.16 Кодекса).

Подпунктом 9 п. 1 ст. 251 Кодекса предусмотрено, что при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, в случае если предпринимательская деятельность ТСЖ исходя из договорных обязательств является посреднической деятельностью по закупке по поручению собственников помещений в многоквартирном доме коммунальных услуг, то доходом указанной организации будет являться комиссионное, агентское или иное аналогичное вознаграждение.

© Обращаем особое внимание коллег на необходимость ссылки на "DOMOVODSTVO.RU | Теория и практика управления многоквартирным домом " при цитированиии (для on-line проектов обязательна активная гиперссылка)

Подборка наиболее важных документов по запросу Доходы ТСЖ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Доходы ТСЖ"Жилищный кодекс Российской Федерации" от 29.12.2004 N 188-ФЗ

(ред. от 06.07.2016) Статья 152. Хозяйственная деятельность товарищества собственников жилья

Закон РФ от 19.04.1991 N 1032-1

(ред. от 09.03.2016, с изм. от 11.10.2016)

"О занятости населения в Российской Федерации" являющиеся учредителями (участниками) организаций, за исключением учредителей (участников) некоммерческих организаций, организационно-правовая форма которых не предполагает права учредителей (участников) на получение дохода от деятельности этих организаций, включая членов товариществ собственников жилья, а также членов жилищных, жилищно-строительных, дачных, гаражных кооперативов и иных специализированных потребительских кооперативов, создаваемых в целях удовлетворения потребностей граждан, которые не получают доход от их деятельности;

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль 9.1. Исключаются ли из состава доходов суммы, поступившие товариществам собственников жилья, жилищно- и гаражно-строительным кооперативам от их членов (п. 2 ст. 251 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по УСН При этом управляющие организации (включая ТСЖ), которые применяют "упрощенку" с объектом "доходы минус расходы", отразив доход в виде поступлений на оплату коммунальных услуг, затем смогут уменьшить налоговую базу при УСН на суммы, перечисленные поставщикам коммунальных услуг. Соответствующие разъяснения дал Минфин России (Письма от 10.02.2014 N 03-11-06/2/5152, от 26.12.2011 N 03-11-06/2/184, от 16.12.2011 N 03-11-06/2/175, от 16.12.2011 N 03-11-06/2/176, от 16.12.2011 N 03-11-06/2/177, от 29.06.2011 N 03-01-11/3-189 (п. п. 1, 4)).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Доходы ТСЖФорма: Смета доходов и расходов товарищества собственников жилья (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Смета доходов и расходов товарищества собственников жилья

("Упрощенка", 2012, N 7)

Документ доступен: в коммерческой версии КонсультантПлюс

Все многоквартирные дома, которые мы только видим вокруг себя кем то управляются. Конечно, многие жильцы наивно полагают, что все многоквартирные дома, как в старом добром советском союзе обслуживают специализированные организации. но это далеко не так.

На самом деле, ответственность за обслуживание многоквартирного дома в равной степени лежит на плечах управляющих организаций и жильцов. Первые из них осуществляют действия и работы по поддержанию дома и прилегающей к нему территории в надлежащем и допустимом виде.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 350-97-52. Это быстро и бесплатно !

Вторые финансируют данные работы, осуществляя ежемесячные выплаты. Для многих недобросовестных не чистых на руку людей осуществление управления многоквартирным домом это прибыльный бизнес.

Жильцы сдают неравнозначные суммы в зависимости от метража своей квартиры, кроме того, сложно уследить денежные потоки от большого многоэтажного дома .

Жильцы сдают неравнозначные суммы в зависимости от метража своей квартиры, кроме того, сложно уследить денежные потоки от большого многоэтажного дома .

Не чистые на руку работники управляющих организаций пытаются урвать из общего бюджета часть средств себе в карман.

Конечно, жильцы и собственники помещений в многоквартирных домах не в силах уследить движение таких потоков денежных средств, а все потому, что не возникает такого желания, да и не знают, куда обращаться за отчетностью.

Пока произвол некоторых управляющих организаций растет в геометрической прогрессии, очень велик риск однажды стать жертвой недобросовестных работников и вашей управляющей организации.

В этой статье мы решили, что целесообразно поговорить о том, как именно формируется бюджет, кто отслеживает, денежные потоки и на каком основании вы можете ознакомиться с данными бумагами.

Все это регламентируется деятельностью одного сотрудника управляющей организации, должность которого именуется бухгалтером. Именно это лицо ответственно за все отчетности по тратам и расходам, а также является основным регулятором вопросом финансового характера.

Мы расскажем от «а» до «я» о том, насколько необходим бухгалтер в организации, а также из чего складывается его занятость и сфера деятельности. Какова учетная и налоговая политика ТСЖ на УСН.

О том, как создать ТСЖ. в частности в многоквартирном доме. зарегистрировать его на ГИС ЖКХ. заключить договора с собственниками на обслуживание, а также о том, как стать членом ТСЖ. вы можете узнать на нашем сайте. Образец заявления на вступление в ТСЖ вы можете скачать тут .

В чем необходимость?Зачем нужно вести бухгалтерский учет и отчетность в ТСЖ? Давайте познакомимся с понятием товарищества собственников жилья. Когда дом сдается от застройщика собственникам сразу встает вопрос об обслуживании постройки.

Без этого никак не обойтись, ведь дом постоянно нуждается во внимании и проведении каких либо работ. Но, к сожалению, не всегда есть возможность жильцам самим кооперироваться и проводить их.

Законом предусмотрено несколько форм, в рамках которых может осуществляться управление многоквартирным домом. Первая форма – это управляющая компания. которая является четко структурированной организацией.

Собственники боятся доверять свой дом, да и свои кровные посторонним лицам.

Совсем другое дело это товарищество собственников жилья. Данная организация занимается тем, что обслуживать дом и а также занимается управлением.

Кроме того, весомым плюсом товарищества является тот факт, что оно состоит полностью из собственников помещений в доме, а значит, люди стоящие во главе организации будут в первую очередь заинтересованы в том, чтобы грамотно и функционально осуществлять свою работу, в конце концов, самим жить в данной постройке.

Товарищество собственников жилья предстаёт пред нами некоммерческой организацией и одновременно юридическом лицом.

Все это значит, что данная организация является налогоплательщиком и в ее штате обязательно должен быть человек, который бы умел формировать отчетность по всем пунктам трат и выплат (доходы минус расходы), а также уметь подавать сведенья в налоговую инспекцию (образец сметы доходов и расходов ТСЖ вы можете скачать тут ).

Да, этот человек и является бухгалтером и он обязательно должен или работать в штате управляющей организации, или ведать ее делами, приходя раз в квартал к моменту подачи отчетности.

Так как товарищество собственников жилья имеет прямой доступ к денежным средствам собственников, то наличие грамотной отчетности от бухгалтера просто обязательно в данной ситуации.

Какими законами регламентируется?Все вопросы, связанные с работой и функционирования товарищества собственников жилья должны быть подвластны только одному нормативному акту. Его знает каждый, кто хоть раз сталкивался с какими либо проблемами и вопросами жилищного характера.

Если вы хотите подробнее ознакомиться с принципами действия товарищества собственников жилья, его функциональностью и внутренним устройством, то вам необходимо обратиться к Жилищному кодексу нашей страны.

Вопрос налогообложения и обязательности уплаты сборов подвластен другому нормативному акту. именуемому налоговым кодексом.

Данный нормативный акт закрепляет необходимость предоставления отчетности по работе той или иной организации, при этом товарищество собственников жилья не является исключением.

Как вы знаете, денежные средства в товарищество собственников жилья проникают путем ежемесячных взносов от собственников .

Данную норму регламентирует жилищный кодекс в статье 151.

Эти данные должны быть и предоставлены в различные инстанции, чтобы не осталось сомнений в том, что деятельность товарищества законна .

Жилищный кодекс РФ Статья 151. Средства и имущество товарищества собственников жилья

— обязательных платежей, вступительных и иных взносов членов товарищества;

— доходов от хозяйственной деятельности товарищества, направленных на осуществление целей, задач и выполнение обязанностей товарищества;

— субсидий на обеспечение эксплуатации общего имущества в многоквартирном доме, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иных субсидий;

— прочих поступлений.

Кроме того, вопросы взносов и оплаты налогов подвластны такому закону, как закон о страховых взносах в пенсионный фонд под номером 212.

Также множественные рекомендации о проведения бухгалтерского учета в системе организаций, осуществляющих управление многоквартирным домом сосредоточено в письмах и разъяснениях министерства финансов и обязательны для ознакомления всеми работниками финансовой сферы, в том числе и бухгалтеров.

Особенности при УСН Любой вид деятельности в товариществе должен быть соответствующим образом сопровожден отчетностью от бухгалтера. Этого требует закон.

Любой вид деятельности в товариществе должен быть соответствующим образом сопровожден отчетностью от бухгалтера. Этого требует закон.

Теперь рассмотрим вопрос, который касается ответственности за ведение учетной политики ТСЖ.

За это несут свое бремя ответственности два лица. Первое – это председатель. который осуществляет свою деятельность в рамках товарищества и призван регулировать все важнейшие вопросы.

Именно он должен всегда напоминать о том, чтобы отчеты были готовы, а все бумаги по тратам заполнены. Второе лицо, которое несет ответственность – это бухгалтер .

Но если в случае с председателем он ответственен за сроки, то бухгалтер несет ответственность за грамотное и правильное оформление отчетности.

Бухгалтер обязан составлять план, а позже — предоставлять его на общее согласование правлению и председателю. Происходит это не позже чем через три календарных месяца после официальной регистрации организации .

После этого если отчётность будет принята, то дальнейшая деятельность бухгалтера должна соответствовать заданной политике.

Изменить или как выражаются профессиональным языком, скорректировать учетную политику можно, но только в случае, если будут внесены изменения либо в устав. либо в какие то другие важные документы, на которых основывается деятельность товарищества собственников жилья.

Однако вносить всяческие поправки и изменения можно не в любой желаемый вами день, а только в момент начала финансового года.

Если же говорить про учетную политику при упрощенной системе налогообложения, то здесь имеется ряд своих несвойственных для обычной ситуации особенностей. Ознакомимся с основными принципами ее осуществления в рамках товарищества:

Работы по составлению регистров и документов для формирования внутренней отчётности товарищества собственников жилья, которые можно будет предоставлять для ознакомления собственникам на собраниях .

Работы по составлению регистров и документов для формирования внутренней отчётности товарищества собственников жилья, которые можно будет предоставлять для ознакомления собственникам на собраниях .Согласно статье 148 Жилищного кодекса ведение бухучета в ТСЖ – обязательное действие .

Жилищный кодекс РФ Статья 148. Обязанности правления товарищества собственников жилья

В обязанности правления товарищества собственников жилья входят:

Узнайте на нашем сайте о порядке проведения заочного голосования ТСЖ.

Что включать в доходы при УСН в ТСЖ? Для того чтобы организовать упрощенную систему налогообложения в товариществе собственников жилья, согласно статье 251 налогового кодекса необходимо соблюсти следующие условия :

О том, как и куда можно пожаловаться на ТСЖ, и можно ли выйти из него, читайте на нашем сайте. Образцы заявлений о протечках, затоплениях и требованиях ремонта вы можете скачать тут .

Как вести бухгалтерский учет в ТСЖ? Пошаговая инструкция далее.

Методики веденияКак вести бухгалтерию в ТСЖ?

Для ведения бухгалтерского учета в рамках товарищества собственников жилья характерна только одна методика – это фискальная типовая методика ведения бухгалтерского учета.

Данная методика реализуется следующим образом:

О том, как провести ревизию в ТСЖ, а также о том, в каких случаях потребуется проверка контролирующими органами. вы можете узнать из наших статей.

Проводки на упрощенкеТак как товарищество проводит совсем немного операций по финансам. то в качестве проводков она может использовать не общий счет план, а только 2 основных допустимых счета .

Для формирования данных планов используются только две проводки, которые отражают начисление налога в специальном на то режиме.

Первый из них это кт 68 дт 99 который используется по уже начисленному налогу .

Второй это кт 51 дт 68 которые используются по уже выплаченным денежным средствам .

Если же речь идет о проводках для начисления минимального налога, который будет уплачен, то используют следующие данные.

1.дт 99 кт 68суб. Это наименование для общего проведения расчёта по минимальному налогу по результатам одного календарного финансового года.

2.дт 99 кт 68 суб. Используется для того чтобы определить налог по упрощенной системе налогообложения, или же определяется как сумма аванса по упрощенке .

О том, какие объекты общедомового имущества и придомовой территории находятся на балансе ТСЖ, вы можете узнать из нашей статьи. Образцы обязятельных документов, квитанций и справок для ТСЖ вы можете скачать тут .

Что такое регистры?Для того чтобы ориентироваться в бухгалтерской политике товарищества собственников жилья необходимо знать такое понятие как регистры бухгалтерского учета .

Под регистрами бухгалтерского учёта понимают составляющую часть учета организации, которая служит для определенной систематизации и сохранения всех имеющихся данных всех первичных учетных документов.

Все учетные регистры имеют перед собой одну единственную цель — они предназначены для того, чтобы отражать все проведенные хозяйственные операции в рамках товарищества собственников жилья, которые происходят на счетах бухгалтерского учета.

До этого момента, а точнее 2015 года вся информация, которая находилась в регистрах, так или иначе, считалась коммерческой тайной.

В регистрах, как и в других важнейших финансовых документах, предусмотрен свой порядок содержания данных .

Рассмотрим основные из них:

Образец должностной инструкции бухгалтера ТСЖ вы можете скачать на нашем сайте.

Ведение бухгалтерского учета в ТСЖ достаточно сложная для понимания и восприятия тема. Она скорее будет несколько понятна людям с экономическим и юридическим образованиям, нежели чем людям далеким от этого.

Но, в конце концов, любой может попытаться вникнуть в эти насущные и животрепещущие вопросы и докопаться до истины в особенности, если деятельность вашего товарищества собственников жилья оставляет у вас массу вопросов.

Кроме того, ничто не мешает жильцам скооперироваться и нанять частного аудитора. который сможет разобраться в финансовой документации организации и наверняка сказать вам, чисты ли на руку члены правления, председатель бухгалтер или же все же от вас что-то утаивают.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 350-97-52 (Москва)

+7 (812) 309-53-82 (Санкт-Петербург)

Это быстро и бесплатно !

.png)