Категория: Бланки/Образцы

В Сбербанке реструктуризация кредита для физических лиц означает изменение условий кредитования. Инструмент применяется в кризисное для заемщика время. Цель реструктуризации — уменьшение ежемесячного платежа, это в Сбербанке возможно за счет:

В Сбербанке реструктуризация кредита для физических лиц означает изменение условий кредитования. Инструмент применяется в кризисное для заемщика время. Цель реструктуризации — уменьшение ежемесячного платежа, это в Сбербанке возможно за счет:

Варианты, ориентированные на снижение платежа, чреваты увеличением переплаты, т.е. конечной суммы выплаченных процентов.

Для получения права на реструктуризацию физическое лицо должно:

Банк вправе потребовать дополнительное обеспечение – привлечь поручителя или предоставить залог.

При изменении срока действия договора, ставка обычно остается неизменной, т.е. той, что указана в подписанном договоре.

Для реструктуризации по кредитам физические лица предоставляют заявление на реструктуризацию и прочие документы, как при обычном кредитовании:

В случае привлечения или наличия поручителя от него потребуются аналогичные документы. Согласие поручителя на реструктуризацию обязательно, т.к. изменяются условия кредитования. Теоретически он вправе отказаться от процедуры, но в случае судебных разбирательств ему придется гасить кредит. Потраченные средства он сможет вернуть только через обращение в суд.

Снижение дохода подтверждается :

В тех или иных случаях банк вправе потребовать предоставить дополнительные документы.

Целевые кредитыСбербанк допускает реструктуризацию и по целевым займам – по автокредиту и ипотечному кредиту.

Ранее банк отказывался давать послабления заемщикам, предоставившим залог. По опыту прошлых лет: залоговое имущество можно передать на реализацию при отсутствии платежей буквально через 3 месяца с момента появления просрочки. Резкое снижение спроса на автомобили и недвижимость подвигло на отказ от этой практики. Лишив должника имущества, Сбербанк не сможет закрыть долг. Помимо проблем с резервами, у банков возникают сложности с налогами по непрофильным активам.

При изменении условий кредитования необходимо вновь предъявить бумаги по залогу и предоставить их копии :

По жилью банк вправе потребовать выписку из ЕГРП как на сам предмет залога, так и по заемщику, в которой Росреестр пропишет все объекты недвижимости, принадлежащие данному физическому лицу.

Обращение в Сбербанк на реструктуризацию обязательно должно содержать:

Нарушение сроков платежей более чем на 30 суток чревато отказом в будущем в кредитовании ото всех крупных кредиторов. Такие компании предлагают наиболее выгодные условия по займам, но они предпочитают надежных заемщиков. Срок санкций – до 5 лет с момента погашения проблемного долга либо даты окончания действия этого договора. Неплательщики лишаются возможности взять крупный кредит (на покупку автомобиля, жилья). С ними будут работать только по высоким ставкам, предоставляя сравнительно небольшие суммы.

Если за 90 календарных дней не поступит ни одного платежа, то Сбербанк направляет дело в суд. В ходе судебных разбирательств возможно подписание мирового соглашения, на основе которого возможно:

Если подобный исход заемщика не устраивает, выносится судебное решение, в результате чего:

Несмотря на то что предложение Сбербанка о реструктуризации официально, людям тяжело ее получить, особенно если кредитная история еще не испорчена, а финансовое положение позволяет получить еще один кредит. Снижение уровня дохода, возникновение иных трудностей – не являются, с точки зрения кредитора, достаточно вескими причинами для снижения платежной нагрузки на человека.

С сотрудников банка спрашивают план по выдаче, а не по реструктуризации, а по трудоемкости обе процедуры сопоставимы. Работникам выгоднее выдать еще один кредит, нежели переделывать документы по уже действующему договору.

Предположение о том, что просрочка выгодна Сбербанку – ведь он получит дополнительную прибыль в виде пени – неверно. Неплатежи снижают качество кредитного портфеля, вынуждают банк увеличивать резервы, т.е. выводить средства из оборота, а это снижение прибыли.

Имеющийся опыт заемщиков подсказывает что, для того чтобы добиться реструктуризации, необходимо правильно подать заявление с сопутствующим пакетом бумаг. Обращение оформляется в 2 экземплярах, на одном из которых ставят отметку о получении его кредитором, дату приема, ФИО и должность принимающего сотрудника. Желательно инициировать процедуру до того, как возникнет просрочка.

Возможно, придется обратиться к руководству. Дабы избежать претензий по оформлению заявления, нужно взять фирменный образец в одном из отделений.

Видео: реструктуризация кредита поможет при отсутствии возможности выполнять кредитные обязательства

В случае, если заемщик по каким-то причинам не может исполнять свои обязанности по договору кредитования, банк может пойти ему навстречу, пересмотрев условия сделки. Например, в Сбербанке реструктуризация потребительских кредитов возможна, как для физических, так и для юридических лиц. Пересмотреть можно договор с этим или любым другим банком.

Варианты реструктуризации кредита в СбербанкЕсли заемщик не будет убегать от проблем и сам начнет процедуру реструктурирования, то его кредитная история не будет испорчена. Соглашение между финансовым учреждением и клиентом достигается в индивидуальном порядке. Рекомендуется обращаться в Сбербанк за реструктуризацией потребительских кредитов, как можно раньше, чтобы финансовая организация предложила наиболее выгодные условия.

Причиной, по которой заемщик не может вносить платежи по договору кредитования может быть сокращение на работе, увольнение, временная потеря работоспособности и другие непредвиденные обстоятельства. Если сразу обратиться в Сбербанк за реструктуризацией потребительских кредитов по адресу оформления займа, клиент продемонстрирует свою серьезность и ответственность. Однако даже кредит с просрочками можно реструктурировать.

Данное финансовое учреждение предлагает клиентам несколько вариантов разрешения сложившейся ситуации:

Сбербанк реструктуризацию потребительских кредитов других банков не проводит. Единственный вариант – получить заем на погашение имеющегося долга (рефинансирование).

Заявление на составление графика платежейВ данном финансовом учреждении основную задолженность и проценты можно гасить, согласовав индивидуальный график. Этот вариант реструктуризации особенно удобен тем, кто работает сезонно или вахтовым методом. Например, вместо ежемесячной выплаты в размере 2 тысячи рублей, клиент вносит по 300 рублей в течение 7 месяцев, после чего погашает накопившийся за это время долг единовременным платежом.

Другие изменения в условии кредитованияКроме вышеописанных вариантов, в Сбербанке есть другие способы этих изменения условий кредитования. Например:

Все перечисленные инструменты могут использоваться как по отдельности, так и в комплексе. Иногда по договору кредитования проводят повторную реструктуризацию.

Заявка онлайн на реструктуризацию кредита в СбербанкЧтобы начать процедуру клиенту нужно обратиться в банк с соответствующим заявлением. Сделать это можно в любом отделении Сбербанка, по телефону контактного центра, а также через интернет в режиме онлайн.

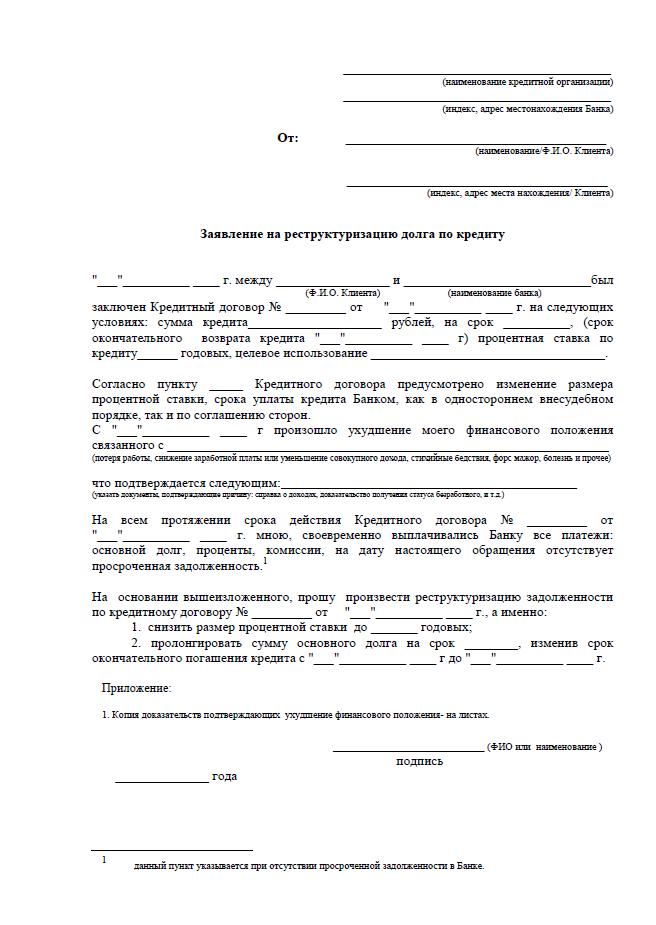

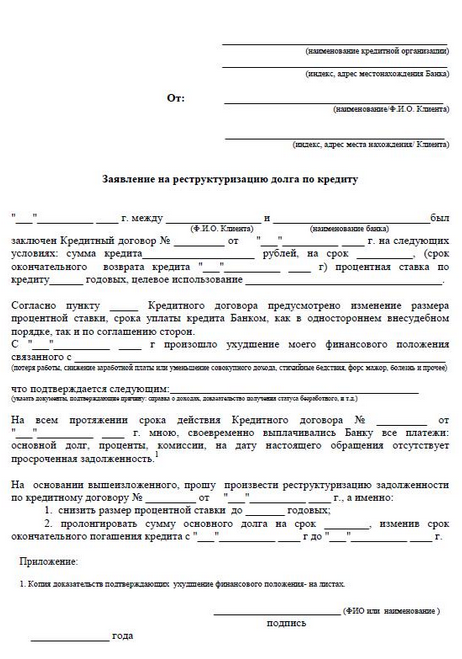

Образец заявленияЗаявление на реструктуризацию кредита Сбербанк (образец можно скачать forma-zayavleniya-na-restrukturizatsiyu-kredita или получить у сотрудников банка) желательно дополнить документальным подтверждением утраты трудоспособности или финансовых трудностей. В заявке обязательно указывают основания для реструктуризации, а также сумму ежемесячного платежа, которую клиент может регулярно вносить в счет долга.

Отзывы о реструктуризации потребительских кредитовДанная финансовая организация является самой крупной в стране и обслуживает огромное количество граждан. Сбербанк реструктуризация потребительских кредитов на форуме имеет противоречивые отзывы.

Сбербанк реструктуризация потребительских кредитов возможна даже при наличии просрочек. Подать заявление можно через интернет или в любом отделении финансового учреждения. Банк может отсрочить платеж, оформить кредитные каникулы или продлить срок договора.

При возникновении финансовых трудностей многие начинают с ужасом думать о том, как погашать очередные платежи по кредиту. При обычных потребительских займах суммы обычно невелики. Но если была оформлена ипотека, то любое изменение финансового положения может стать причиной того, что человек будет не в состоянии платить банку.

Тактика действий Финансовые учреждения не заинтересованы в том, чтобы человек просто перестал выплачивать долг. Гораздо выгоднее для обеих сторон реструктуризация ипотечного кредита. Так называют изменение условий выплаты образовавшегося долга. При этом заключается новый договор, в котором прописывается более щадящий вариант погашения кредита.

Финансовые учреждения не заинтересованы в том, чтобы человек просто перестал выплачивать долг. Гораздо выгоднее для обеих сторон реструктуризация ипотечного кредита. Так называют изменение условий выплаты образовавшегося долга. При этом заключается новый договор, в котором прописывается более щадящий вариант погашения кредита.

Но банки заключают соглашение о реструктуризации лишь с добросовестными плательщиками. Поэтому о своих финансовых трудностях лучше сообщать финансовому учреждению заблаговременно. Если у клиента будет хоть один просроченный платеж, то банк может ему отказать.

Многие не знают, как проводится реструктуризация, что необходимо сделать для того, чтобы банк пошел на уступки. В первую очередь надо продолжать платить по ипотечному кредиту. Но одновременно необходимо написать заявление с просьбой изменить график платежей или дать временную отсрочку.

Виды реструктуризации кредитовЕсли вы не хотите лишиться недвижимости, приобретенной в долг, и прослыть недобросовестным заемщиком, то необходимо изначально оценивать свои финансовые возможности. Но если ситуация изменилась, то следует сразу же отправляться в банк с соответствующим заявлением. В некоторых учреждениях реструктуризация ипотечных жилищных кредитов не проводится. Например, на сайте Сбербанка нет сведений о возможности изменения графика платежей. Но это не значит, что банк не практикует заключение соглашений о реструктуризации.

Между заемщиком и кредитором может быть подписан дополнительный договор, который будет предусматривать:

Если клиента интересует реструктуризация валютного ипотечного кредита, то можно рассмотреть вариант о переводе его в рубли. Но тактика действий определяется по соглашению между сторонами.

Обязательные условия для реструктуризации Есть перечень установленных правил, которые регулируют, как и на каких условиях банки могут пойти навстречу клиентам. Даже если в финансовом учреждении не разработана официальная программа реструктуризации ипотечных жилищных кредитов, это не значит, что нет смысла даже писать такое заявление.

Есть перечень установленных правил, которые регулируют, как и на каких условиях банки могут пойти навстречу клиентам. Даже если в финансовом учреждении не разработана официальная программа реструктуризации ипотечных жилищных кредитов, это не значит, что нет смысла даже писать такое заявление.

Итак, банк может пойти на уступки лишь в таких случаях:

— клиент не использовал раньше возможности реструктуризации долга;

— у заемщика хорошая кредитная история;

— у клиента веская причина, по которой он не может исполнять свои обязательства: сокращение на работе, получение инвалидности, тяжелое заболевание, при котором требуется длительное лечение.

Банки охотнее соглашаются на изменение условий кредитования в тех случаях, когда есть залоговое имущество. Также рассчитывать на то, что будет предоставлена такая услуга, как реструктуризация ипотечного кредита физическому лицу, могут те люди, у которых нет просрочек по платежам. Банк может принять во внимание и то, как осуществлялись платежи по предыдущим кредитам.

Возможные варианты обращений Как правило, клиенты, у которых возникли финансовые проблемы, идут вначале к обычным менеджерам банка с вопросом о том, что им делать дальше. Но рядовые сотрудники не могут принимать решения о возможности пересмотра кредитных договоров, поэтому многие из них даже не рассказывают о том, что существует программа реструктуризации ипотечного кредита.

Как правило, клиенты, у которых возникли финансовые проблемы, идут вначале к обычным менеджерам банка с вопросом о том, что им делать дальше. Но рядовые сотрудники не могут принимать решения о возможности пересмотра кредитных договоров, поэтому многие из них даже не рассказывают о том, что существует программа реструктуризации ипотечного кредита.

Поэтому лучше сразу писать заявление на имя управляющего банком. В нем необходимо высказать просьбу о пересмотре графика платежей. Клиент может предложить свой вариант реструктуризации. Можно попросить о временной отсрочке, увеличении срока кредитования или уменьшении процентной ставки. Банки рассматривают предложения клиентов.

В конце обращения необходимо обосновать, почему вам необходимо смягчение условий. Причины должны быть описаны полностью и точно. Смысла врать и приукрашать ситуацию нет. Ведь для изменения условий договора клиенту придется предоставить все необходимые документы.

Подача заявления Если вы брали кредит в Сбербанке, то заявление необходимо отнести в канцелярию этого банка или передать секретарю. Подготовить его нужно в 2 экземплярах. Оригинал передается в финансовое учреждение, а на копии ставится отметка о его получении.

Если вы брали кредит в Сбербанке, то заявление необходимо отнести в канцелярию этого банка или передать секретарю. Подготовить его нужно в 2 экземплярах. Оригинал передается в финансовое учреждение, а на копии ставится отметка о его получении.

При отсутствии возможности вручить заявление лично необходимо отправить его по почте письмом с уведомлением и описью вложения. Такой вариант подойдет и для тех случаев, когда сотрудники банка отказываются принимать заявление.

Финансовое учреждение может ответить на ваше письмо и сообщить о готовности или неготовности изменять условия договора. Реструктуризация ипотечного кредита в Сбербанке физическому лицу может быть предоставлена не на тех условиях, о которых просил клиент. Но в некоторых случаях финучреждение просто отказывает. Нельзя забывать, что банк не обязан изменять условия договора и отвечать на такие просьбы.

В этом случае у заемщика есть еще один вариант действий – он может обратиться в суд. Но этот метод стоит использовать лишь в крайних случаях.

Необходимые финансовые документыЕсли клиент собрался подавать заявление с просьбой о реструктуризации долга, то ему придется подготовиться. Реструктуризация ипотечного кредита в Сбербанке возможна лишь для тех заемщиков, кто действительно оказался в сложной ситуации.

Поэтому помимо просьбы об изменении графика платежей к заявлению необходимо приложить документы, которыми можно подтвердить изменение финансового положения. Если проблемы возникли из-за сокращения на работе, то надо сделать копию трудовой книжки. Желательно сразу же встать на учет в службе занятости и получить статус безработного. Соответствующую справку также надо будет приложить к заявлению. Это подтвердит, что клиент намерен искать работу и не собирается бездействовать.

При понижении заработной платы можно взять справку о доходах. Но подойдет также выписка из банка. Этот документ надо брать за несколько месяцев, чтобы было видно снижение дохода.

Больничные листы Если проблемы с выплатами начались из-за ухудшения здоровья, то надо это также подтвердить. Помочь может выписка из медицинской карты, справки из медицинских учреждений, больничный лист. Можно работать и на опережение. Если клиент знает, что ему предстоит операция или длительное дорогостоящее лечение, то лучше обратиться в банк заранее. Это позволит немного уменьшить финансовое давление заблаговременно и не допустить появления просрочек.

Если проблемы с выплатами начались из-за ухудшения здоровья, то надо это также подтвердить. Помочь может выписка из медицинской карты, справки из медицинских учреждений, больничный лист. Можно работать и на опережение. Если клиент знает, что ему предстоит операция или длительное дорогостоящее лечение, то лучше обратиться в банк заранее. Это позволит немного уменьшить финансовое давление заблаговременно и не допустить появления просрочек.

Программа реструктуризации ипотечных жилищных кредитов будет работать лишь в том случае, если заемщик может предоставить все необходимые документы и доказать, что она ему действительно необходима.

Банк может пойти на уступки и молодым родителям. Для этого нужно будет представить документы, подтверждающие, что женщина ушла в декрет. Для этих целей надо будет показать больничный лист из женской консультации и приказ об отпуске.

Возможные программы реструктуризацииЕсли банк согласился пойти навстречу заемщику, то все нюансы должны обсуждаться лично. Клиент вправе озвучить свой вариант, свое видение того, как может быть проведена реструктуризация ипотечного кредита. Банк может согласиться или предложить более подходящие для него условия.

Если соглашение будет достигнуто, то должен быть заключен дополнительный договор к основному. В нем необходимо прописать новые условия, внести измененный график платежей. В зависимости от договоренности, в нем может быть указано, что:

Документ должен быть подписан двумя сторонами – клиентом и официальным представителем банка.

Судебные разбирательства

Если у заемщика нет возможности исполнять свои обязательства по кредитному договору, а кредитор не идет навстречу, то он может обратиться к юристам, которые составят исковое заявление. К нему необходимо будет приложить письмо, отправленное в Сбербанк, с пометкой о вручении.

Но какое решение примет суд, неизвестно. Ведь закон о реструктуризации ипотечных кредитов еще не издан. Поэтому никто не обязан идти на уступки клиентам, у которых возникли проблемы. Кроме того, судебные разбирательства могут длиться более полугода. И все это время клиент будет обязан платить по графику, установленному договором. Помимо этого, оплачивать придется госпошлины за рассмотрение дела в суде и недешевые услуги юристов.

Помощь от государстваЕще в кризис, начавшийся в 2008 году, была создана организация АРИЖК. Целью ее существования была помощь заемщикам, оказавшимся в сложной финансовой ситуации. Это агентство, занимающееся реструктуризацией долгов, может предложить один из 3 уровней поддержки.

Так, АРИЖК может выдать стабилизационный заем или рефинансировать имеющийся кредит. Такая форма поддержки рассчитана на 12 месяцев. Если у заемщика ситуация не меняется, то возможен выкуп займа у кредитора. В этом случае реструктуризация ипотечного кредита в Сбербанке уже не понадобится. При этом изменяются сроки выплат, процентные ставки, в расчет берется нынешнее положение заемщика.

Третий уровень поддержки необходим тем, в отношении кого уже есть судебное решение о необходимости взыскания залога. Но он возможен лишь при условии, что еще не начато судебное производство.

Иные варианты действий Если в такой услуге, как реструктуризация ипотечного кредита в Сбербанке физическому лицу, добросовестному заемщику отказано, то он может обратиться в другие подобные учреждения.

Если в такой услуге, как реструктуризация ипотечного кредита в Сбербанке физическому лицу, добросовестному заемщику отказано, то он может обратиться в другие подобные учреждения.

Во многих из них работают программы рефинансирования. Но воспользоваться ими могут лишь те люди, у которых нет и не было проблем с выплатами кредитов. В ином случае велика вероятность отказа. Как правило, перекредитование проводится на достаточно выгодных условиях.

Поделиться в соц. сетях

Получение банковского займа всегда может иметь неприятные последствия, поскольку заемщик не застрахован от потери источника доходов и других неприятностей. В итоге банк единовременно может остаться без выплаченных средств, а заемщик получит крайне негативные отзывы и испортит свою кредитную историю.

Отрицательные результаты можно нейтрализовать, если клиент не будет укрываться от финансовой организации и накапливать просроченные платежи, а сразу обратится с заявлением на реструктуризацию. В Сбербанке, как и в любом другом учреждении, предусмотрены определенные условия для одобрения реструктуризации в кратчайшие сроки. Если клиент оперативно обратится к кредитору, то проблему будут разрешены. В зависимости от особенностей работы финансовой организации существуют определенные нюансы реструктуризации.

Особенности и преимуществаВ Сбербанке реструктуризация кредитов предоставляется физическим лицам и предполагает пересмотр условий договора по займу. Они становятся более приемлемыми для заемщика, который оказался в тяжелом экономическом положении.

Изменение условий кредитного договора имеет массу положительных аспектов не только для клиента, но и для банковской организации. Финансовому учреждению предоставляется возможность сохранить кредитный портфель и не испортить статистику. Также экономятся средства, которые бы потребовались для подачи судебного иска. К тому же, банк получает дополнительную выгоду, если назначает пролонгацию займа. В подобной ситуации переплата существенно увеличивается.

Клиенты Сбербанка получают следующие преимущества при проведении реструктуризации долга по кредиту:

Если дело касается обычных потребительских кредитов, процедура проводится бесплатно. Но для ипотечного кредита в Сбербанке предполагается внесение определенной денежной суммы, размер которой устанавливается в зависимости от ситуации с заемщиком.

Смягчение условий кредитования – это одна из важнейших процедур, проводимых Сбербанком, которая выгодна и кредитору, и заемщику.

Почему пересматривают условия кредитного договора?

Для проведения реструктуризации в Сбербанке должны быть веские причины. Нельзя просто отказаться от погашения долга без предоставления доказательств своей неплатежеспособности. Если клиент просто уволился с работы и временно не может найти новую, банк может не пойти ему навстречу. Другое дело, если человека сократили или просто уволили. Веская причина для изменения условий кредитного договора – это потеря хорошего дополнительного источника доходов.

В реструктуризации могут не отказать при разводе, рождении ребенка, обнаружении серьезного заболевания и других ситуациях. Банк должен быть уверен в том, что ухудшение условий жизни заемщика не является фикцией. Потеря кормильца, инвалидность, вынужденный переход на другую работу – это го будет достаточно для того, чтобы сделать реструктуризацию кредита.

Но бывают ситуации, когда сам заемщик провоцирует свое тяжелое финансовое положение. Если гражданин взял несколько потребительских кредитов и потратил их на покупку дорогостоящих вещей, представители банка могут предложить ему продать что-то из купленного для погашения части долга. Но при получении ипотечного кредита в Сбербанке клиента не будут принуждать к продаже недвижимости и, скорее всего, проведут реструктуризацию.

Процедура оформления документов для пересмотра условий по выплатамДля начала необходимо проконсультироваться с менеджером и объяснить свою ситуацию. Затем следует взять в Сбербанке образец заявления на реструктуризацию кредита. В нем потребуется указать причины обращения в банк и варианты погашения долга. У финансовой компании есть десять дней для рассмотрения клиентского заявления.

Для одобрения изменения условий кредитования представители Сбербанка потребуют предъявления дополнительных документов, к которым относятся:

Все представленные документы сотрудники Сбербанка могут изучать на протяжении 45 дней. Это максимальный срок. При получении положительного ответа клиенту необходимо будет снова посетить банк для подписания измененного кредитного договора. При этом Сбербанк может предложить следующие варианты реструктуризации:

Среди всех возможных вариантов кредитор и заемщик всегда останавливаются на максимально удобном для обеих сторон решении. Реструктуризация – это оптимальный выход из сложной финансовой ситуации.

Срочный кредит на карту - ответ в течении 1 минуты . Советуем прочитать: Условия по кредитным картам Сбербанка

Условия по кредитным картам Сбербанка Кредит в Сбербанке на ремонт дома

Кредит в Сбербанке на ремонт дома Ипотека в Сбербанке по двум документам

Ипотека в Сбербанке по двум документам