Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы О перерасчете аннуитетных платежей при досрочном возврате кредита (Бычков А.)

О перерасчете аннуитетных платежей при досрочном возврате кредита (Бычков А.)Дата размещения статьи: 13.08.2016

Верховный Суд РФ сформулировал невыгодную для банков правовую позицию о том, что в случае досрочного погашения заемщиком кредита уплаченные им в составе ежемесячных аннуитетных платежей проценты по кредиту подлежат перерасчету.

Суть спора (Определение ВС РФ от 01.03.2016 N 51-КГ15-14) изложена (https://clck.ru/9wt5R) в СПС "Консультант+".

Заемщик взял в банке кредит сроком на 60 месяцев под 18,2% годовых, при этом по условиям кредитного договора уплата процентов производилась ежемесячными аннуитетными платежами. Заемщик погасил кредит досрочно за 37 месяцев и посчитал, что вправе рассчитывать на перерасчет уплаченных процентов. Свою позицию он аргументировал тем, что в составе аннуитетных платежей большую часть составляют проценты за пользование кредитом и незначительную часть сумма основного долга. В связи с этим заемщик равными платежами в течение длительного срока оплачивал большей частью только проценты. Поскольку при досрочном возврате кредита срок пользования им составляет меньший период, то банк, по мнению заемщика, вправе получить за свои кредитные средства меньше процентов, чем он фактически получил.

Раньше подобные споры всегда судами разрешались в пользу банков, исходя из следующего. Заемщик путем внесения аннуитетных платежей ежемесячно погашал задолженность по кредиту и уплачивал проценты за пользование кредитом, начисленные на сумму остатка задолженности по кредиту, что в полной мере соответствует положениям ст. ст. 819, 809, 810 ГК РФ.

Понятие "аннуитетный платеж" определено в п. 2.2 Постановления Правительства РФ от 11.01.2000 N 28 "О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации", где указано, что аннуитетный платеж - это ежемесячный платеж, который включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были одинаковыми на весь кредитный период.

При аннуитетном способе выплат в данном случае заемщики обязались выплачивать всю сумму начисленных процентов к концу каждого одинакового периода (месяца) процентов и часть суммы основного долга, которая исчислялась как разница между суммой платежа и суммой начисленных к концу каждого периода процентов. В ежемесячный платеж не входили проценты за ненаступивший период времени, расчет процентов производился исходя из остатка задолженности по кредиту, фактического периода пользования кредитом и размера процентной ставки, предусмотренной договором, то есть в данном случае начисление и взыскание процентов за период, в котором заемщик не пользовался кредитом, не производилось.

При вынесении решения в пользу банка суды также принимают во внимание, что условия договора, в том числе условия о порядке расчета аннуитетного платежа, заемщиком оспорены не были. Ни в дату подписания кредитного договора, ни в период срока его действия заемщик не обращался в банк с какими-либо возражениями по поводу условий об аннуитетных платежах (Апелляционное определение Нижегородского областного суда от 25.02.2016 по делу N 33-720/2016). Кроме того, сам кредитный договор не предусматривал возможности перерасчета процентов в случае досрочного погашения кредита, не следует она прямо и из закона. В этом случае нет оснований считать, что имела место фактическая переплата процентов, поскольку после досрочного погашения кредита начисление процентов банком не производилось (Апелляционное определение Санкт-Петербургского городского суда от 10.02.2016 N 33-2682/2016).

Однако ситуация принципиально изменилась после принятия Верховным Судом РФ Определения от 01.03.2016 N 51-КГ15-14. ВС РФ встал на защиту заемщиков со следующих позиций.

Согласно п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила о договоре займа, если иное не предусмотрено правилами настоящего параграфа и не вытекает из существа кредитного договора (п. 2 названной статьи).

В п. 4 ст. 809 ГК РФ предусмотрено, что в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 ГК РФ, заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Предоставление кредита по смыслу Закона РФ от 07.02.1992 N 2300-1 "О защите прав потребителей" является финансовой услугой, в связи с чем на отношения между гражданином-потребителем, заключившим кредитный договор с банком или иной кредитной организацией, распространяются нормы данного Закона в части, не урегулированной специальными законами.

В ст. 32 указанного Закона предусмотрено, что потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Следовательно, гражданин-потребитель, заключивший кредитный договор с банком или иной кредитной организацией, вправе отказаться от исполнения указанного договора в любое время при условии оплаты фактически понесенных кредитором расходов, связанных с исполнением обязательств по данному договору и состоящих из полученной от кредитора денежной суммы и процентов на нее за период использования кредита.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. В связи с этим Верховный Суд РФ указал, что вывод нижестоящих судебных инстанций о том, что перерасчет уплаченных процентов не соответствует закону и кредитному договору, нельзя признать правильным.

Помимо этого высшая судебная инстанция отметила, что ссылка судов на то, что исковые требования заемщика о взыскании переплаченных процентов сводятся к изменению такого условия кредитного договора, как срок кредитования, также не может быть принята во внимание, поскольку она не основана на материалах дела. Кроме того, делая данный вывод, суды не указали мотивов, по которым они пришли к мнению о подобной квалификации заявленных требований.

Действительно, поставив в судебном порядке вопрос о перерасчете уплаченных ранее процентов по кредиту, заемщик только хотел вернуть часть уплаченных им денег, мотивируя свою позицию тем, что банк необоснованно обогатился. Заемщик не требовал внесения изменений и дополнений в кредитный договор, поскольку спор о сумме процентов, подлежащих возврату, относится к вопросам факта, а не права. Кроме того, заемщику нет смысла требовать изменения условий фактически исполненного и прекращенного кредитного договора, поскольку законом подобная возможность не предусмотрена.

Верховный Суд РФ также посчитал ошибочной ссылку нижестоящих судов на положения п. 4 ст. 453 ГК РФ, положенную в обоснование отказа в удовлетворении заявленных требований. Согласно указанному пункту стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон. Между тем кредитный договор был прекращен надлежащим исполнением (ст. 408 ГК РФ), а не в результате его расторжения. В связи с этим Верховный Суд РФ состоявшиеся по делу судебные акты отменил и направил дело на новое рассмотрение.

Ключевым моментом в приведенном судебном акте является позиция о том, что в случае реализации заемщиком своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. Если буквально толковать данную позицию, то речь в ней, по сути, идет о праве заемщика истребовать излишне уплаченные им в пользу банка проценты по кредиту в случае, если после досрочного погашения долга они с него удерживались. В пользу такого вывода говорит фраза о том, что могут быть возвращены проценты, уплаченные за период, в течение которого пользование кредитом уже прекратилось.

В рассматриваемой ситуации, как следует из материалов дела, такого положения вещей не возникло. Заемщик просто по-своему пересчитал проценты по кредиту и посчитал, что банк ему должен вернуть часть уплаченных процентов. Между тем такой подход не соответствует положениям ст. ст. 309 - 310 ГК РФ о необходимости надлежащего исполнения принятых участниками гражданского оборота на себя обязательств, недопустимости одностороннего отказа от них.

В данном случае речь идет о том, что заемщик в целях выгодного для себя расчета учитывал не первоначально согласованный в кредитном договоре срок кредитования, а фактический срок с учетом даты досрочного погашения кредита. Между тем формула расчета процентов ему была известна изначально, он с ней согласился, подписав кредитный договор без возражений. В связи с этим перерасчет уже уплаченных процентов не основан ни на законе, ни на положениях кредитного договора. Верховный Суд РФ судьбу данного дела не предрешил, посмотрим, как будет складываться судебная практика дальше.

Приведенное дело имеет важное практическое значение, поскольку наглядно показывает, что банки при размещении кредитных средств на условиях взимания аннуитетных платежей при досрочном возврате заемщиком кредита рискуют лишиться части своей прибыли за счет возможности перерасчета уже уплаченных процентов. Если данная правовая позиция будет воспринята судебной практикой, многие банки рискуют столкнуться с лавиной подобных исков.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016

Другие мнения автора

Информация о том, что Верховный суд РФ обязал банки возвращать переплаченные проценты, возникающие при досрочном погашении кредита с аннуитетными платежами, недавно взбудоражила умы заемщиков.Что произошло на самом деле?

Я постараюсь разобраться в том, о чем говорит решение Верховного суда и чем в действительности оно обернется для российских заемщиков и банков.

В марте Верховный суд рассматривал дело Ирины Шиченко из села Завьялово Алтайского края. В ноябре 2011 года она взяла кредит на 300 тыс. рублей в местном отделении Сбербанка. Он был выдан на 5 лет под 18,2% годовых. По договору заемщица, кроме основной суммы долга, должна была вернуть банку 158,9 тыс. рублей процентов.

Однако, как следует из документов, Шиченко удалось расплатиться досрочно — она погасила кредит за 3 года и 1 месяц. При этом она отдала банку 131,4 тыс. руб. в качестве процентов и посчитала, что заплатила больше, чем нужно. Она отправилась в суд и ее дело в конце концов дошло до очень высокой инстанции.

Стоит обратиться к тексту судебного акта, принятого ВС РФ (определение от 01.03.2016 № 51-КГ15-14 ) по этому делу. В нем нет правовой позиции, признающей, что при использовании схемы с аннуитетными платежами заемщик всегда переплачивает проценты банку. Верховный суд всего лишь отправил дело на новое рассмотрение и указал нижестоящим судам на необходимость проверить расчеты, представленные заемщиком.

Иными словами, судьи ВС не утверждали, что досрочное погашение кредита, предусматривающего расчеты с использованием аннуитетных платежей, автоматически приводит к переплате процентов.

Необходимо сделать небольшое отступление об экономической природе аннуитетных платежей. Аннуитетный платеж состоит из двух частей — денежных средств для погашения основного долга и денежных средств для погашения процентов. Однако, несмотря на тот факт, что общий размер аннуитетного платежа остается неизменным на протяжении всего срока кредитования, соотношение его частей постоянно меняется. Вначале срока кредитования та часть, которую составляют средства, направляемые на погашение процентов, существенно превышает сумму, идущую в счет погашения основной суммы долга.

Это связано с тем, что на начальных этапах сумма основного долга еще велика, а, следовательно, и сумма процентов за ее использование составляет значительную величину. К концу срока кредитования происходит обратная ситуация — часть аннуитетного платежа, предназначенная для погашения основного долга, превосходит сумму, идущую на погашение процентов.

Неподготовленному человеку может показаться, что на начальных этапах часть денежных средств из аннуитетного платежа идет не только на уплату процентов за текущий период, но и за проценты, которые должны быть начислены в будущем. Однако это арифметическая иллюзия.

Классическая формула для расчета аннуитетных платежей, используемая абсолютным большинством российских банков, базируется на простом правиле: проценты начисляются лишь на текущую задолженность заемщика. Заемщик платит проценты только за истекший период, когда он фактически пользовался соответствующей суммой. На начальных этапах погашения задолженности доля процентов в аннуитетном платеже очень велика.

Ровным счетом ничего не меняется и при досрочном погашении кредита. Поскольку проценты платятся за прошедший временной период и подлежат начислению на сумму непогашенного кредита, существующего на момент досрочного погашения, переплаты не происходит. Заемщик гасит лишь сумму основного долга и сумму процентов, начисленную за тот период, когда он действительно пользовался полученными денежными средствами. Простая арифметика и никакого обмана.

Конечно, заемщик может утверждать, что если бы он сразу взял кредит на более короткий срок (в этом случае общая сумма переплаты была бы меньше), то условия кредитования были бы выгоднее по сравнению с теми, на которые он первоначально согласился.

Но вступая в договорные отношения с банком, заемщик определил интересующий его срок кредитования, а также согласился на предложенную банком процентную ставку и порядок погашения задолженности.

Закон предоставляет заемщику возможность в любое время досрочно погасить кредит, но это отнюдь не означает, что заемщику предоставлено право пересматривать ранее согласованные условия о размере выплат. Это правило является оправданным как по отношению к заемщику, так и по отношению к банку.

Верховный суд отправил дело на новое рассмотрение с целью проверки расчетов заемщика. При новом рассмотрении дела, в удовлетворении иска вновь было отказано. Проверив расчеты, суд не обнаружил, что при досрочном погашении кредита заемщик что-то переплатил.

Данное обстоятельство наглядно свидетельствует о том, что никакой переплаты при досрочном погашении кредита у заемщика не возникает, а возникший слух основан на неправильном понимании механизма аннуитетных платежей, что привело к возникновению неоправданных ожиданий заемщиков.

Нельзя исключать ситуации, что некоторые недобросовестные банки могут пытаться предусмотреть в договоре такие аннуитетные платежи, которые действительно будут предусматривать плату за будущие периоды. В последнем случае, при досрочном погашении кредита переплата действительно возникает, и суд обязан ее вернуть заемщику. Но это гипотетическая ситуация, которая практически никогда не встречается в реальной жизни.

Ответ на этот вопрос знают специалисты юридической компании «Лекс».

Кредитный рынок России на сегодняшний день оказался в практически парализованном состоянии, хотя до этого момента наблюдалось его активное развитие. Причиной этому стало повышение ключевой ставки до 17% Центробанком, а на руках у населения осталось займов на одиннадцать триллионов рублей – их заемщикам всё равно придется возвращать в банки. По статистике банковского кредитования существенная часть кредитов погашаются заблаговременно.

Большинство заемщиков даже не представляют, что часть денег, выплаченных в виде процентов за пользование кредитом можно вернуть. Это право заемщика отстаивает закон и Высший арбитражный суд России. Речь идет о ситуации, когда гражданин досрочно погашает кредит, при этом излишне уплаченные банковские проценты он имеет право вернуть на законном основании.

Кредитная система российских банков в большинстве случаев работает следующим образом: на протяжении всего периода выплаты кредита заемщик выплачивает банку сумму займа равными частями – обычно, один раз в месяц. При этом выплата основного долга осуществляется во вторую очередь, а в первую очередь гасятся проценты за пользование кредитом, именно поэтому в начале большую часть суммы аннуитетного платежа составляют «проценты», в связи с этим погашения основного долга минимально, и пропорции сходятся только ближе к концу выплаты кредита в установленный договорными обязательствами срок.

При частичном досрочном погашении кредита возможны два варианта перерасчета графика платежей:

В соответствии с Гражданским Кодексом РФ заемщик обладает правом погасить кредит досрочно, и именно тогда возникает переплата по кредиту при досрочном погашении. Президиум Высшего арбитражного суда РФ дает разъяснения, каким образом заемщик, досрочно погасивший кредит с аннуитетными платежами, может вернуть себе переплату.

При возврате суммы кредита досрочно кредитор вправе потребовать с заемщика уплаты процентов, начисленных включительно до дня возврата суммы кредита полностью или ее части.

Порядок уплаты процентов за пользование кредитом при досрочном, в том числе, частичном погашении потребительского кредита (займа) может быть определен в общих условиях договора.

В соответствии с законом в договоре может быть предусмотрено полное или частичное погашение кредита в день совершения очередного платежа, но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

В случае досрочного возврата части потребительского кредита (займа), заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) только на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей части потребительского кредита (займа).

Взявший кредит гражданин имеет право потребовать у банка информацию, как именно рассчитывалась сумма процентов аннуитетных платежей. Заемщик, проанализировав полученную информацию и уверившись, что его права были нарушены, может в законном порядке подать в банк претензию с требованием возврата переплаченных процентов по досрочно погашенному кредиту. Как правило, банк должен отреагировать на претензию по возврату переплаты в течении 10 дней – именно такое время в соответствии с законом «О защите прав потребителей» выделяется на удовлетворение требований граждан, связанных с возвращением денежных средств. Если банк отказывается добровольно выполнять требования потребителя, последний имеет право подать судебный иск для взыскания в его пользу суммы переплаты, судебных издержек и, вдобавок, процентов за пользование банком заемными средствами (то есть при досрочном погашении кредита заемщиком переплаченные проценты будут считаться для банка заемными средствами). Если истец будет ходатайствовать о проверке обоснованности предоставленных банком расчетов переплаты, то может быть назначена судебная экспертиза и привлечен соответствующий специалист для независимого подсчета суммы переплаченных процентов.

Следовательно, банк не вправе требовать с заемщика при досрочном погашении суммы кредита уплаты процентов за весь срок действия кредитного договора. Например, взят кредит сроком на 84 месяца с процентной ставкой 25,9%, обязательства были исполнены досрочно, кредит был погашен через 63 месяца. В этом случае, банк должен пересчитать проценты за пользование кредитом на срок 63 месяца. Так как, проценты, являются платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Неправомерно запрещать досрочно возвратить кредит, а также взимать комиссию за досрочный возврат. Такие условия нарушают права потребителя, так как по смыслу законодательства о защите прав потребителей банк не вправе отказаться принимать либо ограничивать досрочное исполнение заемщиком-гражданином обязательств по кредитному договору.

Подписывая кредитный договор, заемщику-потребителю рекомендуется обратить внимание на один важный момент. Некоторые банки вносят в документ пункт о том, что проценты, начисленные за пользование кредитными средствами, уплаченными заемщиком на дату досрочного полного погашения, пересчету и возврату не подлежат. Если потребитель является физическим лицом, то данный договорной пункт может быть по решению суда признан недействительным. Это возможно по причине ущемления прав потребителя.

Итак, если заемщик видит такой пункт в кредитном договоре, он имеет право потребовать его исключения, причем закон позволяет подать также жалобу в Роспотребнадзор. Потребителю необходимо приложить копию кредитного договора, а в жалобе прописать просьбу о привлечении банка к административной ответственности по ст. 14.8 КоАП РФ.

Фото взято с сайта ru.torange.biz

О перерасчёте процентов при досрочном погашении кредита

Досрочное погашение кредита оказывается выгодным для целого ряда заёмщиков, однако возникает естественный вопрос, реально ли в этом случае снизить сумму банковских процентов. Особенно сложно бывает разобраться, если договор предусматривает погашение кредита аннуитетными платежами, то есть равными ежемесячными суммами в течение всего срока договора. Обратившись к судебной практике, можно заметить, что в рассмотрении исков о перерасчёте процентов по досрочно погашенным аннуитетным кредитам суды основного и среднего звена часто ссылаются на тот факт, что в структуре аннуитетных платежей содержится сумма процентов за реально истекший, а не запланированный в договоре, период пользования кредитом, из чего логично вытекает, что лишних денег после досрочного погашения кредита банк с расплатившегося должника не возьмёт.

Такая точка зрения судей отражена также и в решении Завьяловского районного суда Алтайского края по исковому заявлению Ирины Шиченко, и в апелляционном определении Алтайского краевого суда по тому же делу. В ноябре 2011 года Ириной Шиченко был взят кредит в одном из отделений Сбербанка в сумме 300 тысяч рублей под 18,2% годовых, сроком на 5 лет, что составляет 60 месяцев, с условием погашения аннуитетными платежами. Кредит был погашен за 37 месяцев вместо 60-ти, после чего Ирина Шиченко пересчитала сумму процентов с учётом фактического периода пользования заёмными средствами и обратилась в суд с иском к Сбербанку о взыскании с него излишне выплаченных процентов по кредиту, процентов за пользование чужими денежными средствами, неустойки за несоблюдение требований потребителя, неустойки за нарушение сроков окончания выполнения услуг и компенсации морального вреда. Две судебные инстанции в удовлетворении заявленных требований отказали, а Верховный суд РФ вынес по кассационной жалобе Шиченко определение, которым направил дело на пересмотр в Алтайский краевой суд. Сославшись в своём определении на статью 32 Закона о защите прав потребителей, пункт 1 статьи 819 и пункт 4 статьи 809 ГК РФ, ВС РФ рекомендовал суду при пересмотре данного дела проверить обоснованность расчёта уплаченных процентов и с учётом этого вынести решение.

Ссылка к статье 32 Закона о защите прав потребителей и статье 809 ГК РФ напоминает о выигранном в г.Новоалтайске в 2012 году аналогичном деле, когда мировой судья удовлетворил иск Игоря Бехинова к Банку ВТБ 24 в части излишне уплаченных процентов за пользование кредитом, процентов за пользование чужими денежными средствами и компенсации морального вреда. Кроме того, Верховный суд в 2014 году уже высказывался в пользу заёмщика Александра Давыдкова в тяжбе с Брянским офисом СКБ-банка. Рекомендация ВС РФ к нижестоящим судам проверять правомерность расчёта процентов очевидна и обоснованна, остаётся понять, на что необходимо обратить внимание при проверке досрочного погашения аннуитетных кредитов.

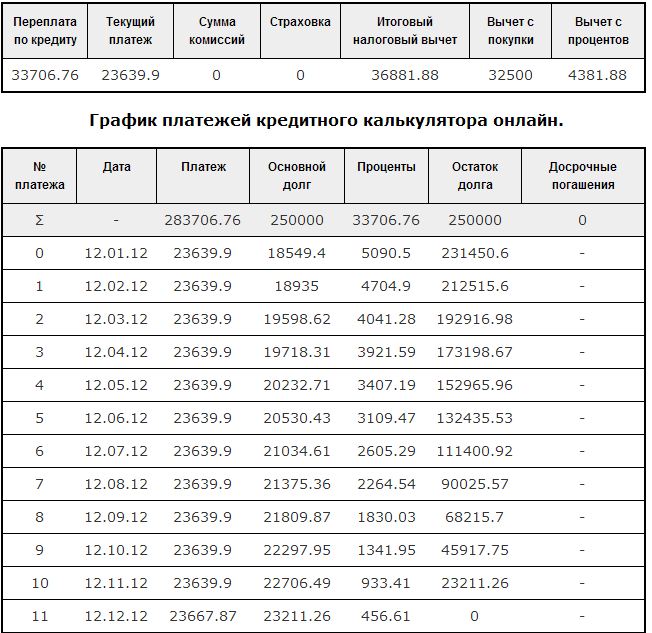

Основная трудность для заёмщика аннуитетного кредита — вычислить самостоятельно сумму ежемесячной выплаты по довольно сложной формуле, в которой, собственно, и участвует планируемый срок погашения в месяцах. Разные на вид, но дающие одинаковый итог вычислений, варианты этих формул легко найти в Интернете; один из вариантов указан, например, в описании потребительских кредитов на сайте Сбербанка, в документе "Общие условия по продукту". Формулу Сбербанка мы и рассмотрим для наглядности на примере дела Шиченко. Для расчёта удобно воспользоваться онлайн-калькуляторами для возведения в степень.

Формула Сбербанка: Пл=S*(П годовая/(12*100))/(1- (1+П годовая/(12*100))^(-Т) )

Выражением (П годовая/(12*100)), то есть годовая процентная ставка, делённая на 12 и на 100, — так вычисляется процент за месяц, точнее месячный коэффициент, коль мы уже разделили на 100. Тогда ежемесячный аннуитетный платёж равен сумме кредита или сумме остатка по кредиту, умноженной на такую дробь: коэффициент за месяц делить на выражение 1 - (1 + коэффициент за месяц, возводимые в такую степень со знаком минус, сколько месяцев записано в кредитном договоре или сколько месяцев осталось до погашения). Подставляем сумму 300 тыс.руб. годовую ставку 18,2 и число месяцев 60:

Пл=300000*(18,2/12/100)/(1- (1+18,2/12/100)^(-60) )=300000*0,015/(1- (1+1/1,015^60) )

В связи с округлениями десятичных знаков при самостоятельном расчёте получаем сумму, близкую к банковской 7650 руб. но с разницей в несколько рублей. Кредитные онлайн-калькуляторы дают итог ещё ближе к банковскому, который и примем за основу.

Дальше в расчете процентов в составе аннуитетного платежа цифра 60 месяцев не участвует, а берётся фактически прошедшее время пользования кредитом.

Проценты за 1 месяц: 300000*18,2/12/100=4550

Тело кредита за 1 месяц: 7650-4550=3100

Проценты за 2 месяц: (300000-3100)*18,2/12/100=4503

Тело кредита за 2 месяц: 7650-4503=3147

Проценты за 3 месяц: (300000-3100-3147)*18,2/12/100=4455

Тело кредита за 3 месяц: 7650-4455=3195

И так далее.

Вникнув в принцип расчёта аннуитетных платежей, мы можем заметить, что если в один прекрасный месяц, допустим, в 37-ой месяц из 60-ти, у заёмщика появилась сумма, достаточная для одномоментного досрочного погашения всего остатка по кредиту, то при таком погашении требовать перерасчёта уплаченных процентов в самом деле нет оснований. Другое дело, если заёмщик в середине договорного периода погасил часть остатка кредита или, того интересней, при каждом платеже или по некоторым срокам уплат неоднократно — и возможно неравномерно — превышал аннуитетный размер платежа. Если фактически уплаченная по очередному сроку погашения сумма превышает аннуитетную, то получается, что проценты в составе аннуитетной части за фактически прошедший месяц уплачены, новый месяц ещё не наступил, часть тела кредита погашена по графику в составе аннуитетной части, и заёмщик вполне логично предполагает, что сумма превышения над аннуитетным платежом дополнительно погасит тело кредита, что в дальнейшем повлечёт уменьшение причитающихся банку процентов.

Но при этом необходимо помнить, что законом, а именно пунктом 3 статьи 810 Гражданского кодекса РФ, право заемщика-гражданина, получившего кредит в непредпринимательских целях, досрочно возвратить сумму займа (кредита) обусловлено его обязанностью уведомить займодавца (кредитора) об этом не менее чем за 30 дней до такого возврата или в более короткий срок, установленный договором.

В случае одного-двух досрочных частичных погашений в середине договорного срока банк, возможно, согласится рассчитать по заявлению заёмщика новые графики аннуитетного погашения, но если каждый заёмщик каждый месяц будет гасить разные суммы, превышающие рассчитанный ранее и закреплённый в договоре платёж, и требовать регулярного перерасчёта процентов, то банки с большой вероятностью окажут организованное сопротивление, скажем, как внесением ограничений для заёмщиков в тексты кредитных договоров, так и лоббированием изменений в действующее законодательство РФ. Видимо, попытки в этом направлении уже происходят. Так, Ассоциация российских банков надеется на принятие подготовленных поправок в ГК РФ, запрещающих досрочный возврат ипотечных кредитов без согласия кредитора. Для потребительских кредитов и займов исключения предположительно сохранятся.

Определение ВС РФ от 01.03.2016 по делу № 51-КГ15-14.